מה שהופך את זיהוי ההכנסות של SaaS לקלה

הכרה בהכנסות מהווה חלק קריטי בחשבונאות עבור כל עסק, במיוחד עבור אלה המדווחים על רווחים למלווים, משקיעים ובעלי מניות.

ידוע לשמצה שקשה לחברות טכנולוגיה לעמוד בקצב של USGAAP והתקנות המתפתחות כל הזמן, מכיוון שלחברות תוכנה וטכנולוגיה יש לרוב מוצרים ושירותים רבים שהן מציעות ללקוחות. לא רק זה אלא בגלל

חברות טכנולוגיה ו-SaaS מציעות הקלות במחיר, הנחות, הנחות, חבילות,

ואפילו תמחור פרטני לכל לקוח, ההכרה בהכנסות הופכת מורכבת יותר ויותר.

ישנם כללים מובנים לגבי האופן שבו עסקים צריכים לחשב ולדווח על הכנסות. מדריך זה הוא משאב מקיף המכסה את מה שכל עסק ב-SaaS צריך לדעת על זיהוי הכנסות ועמידה בתקנים כמו ASC 606.

מהו עיקרון הכרה בהכנסות?

זיהוי הכנסות הוא תהליך המרת מזומנים מ'הזמנות' ל'הכנסות'.

על פי עקרון החשבונאות המקובל (GAAP), הכרה בהכנסות היא התנאי שבו הכנסה מוכרת ומספקת דרך לחשב אותה בדוחות הכספיים. זה פשוט כמו שזה נשמע אבל לקיחת הערך המילולי של זה אולי לא תהיה הדרך הטובה ביותר לקחת בחשבון הכנסות בעסקים של SaaS.

נניח שלקוח חתם על חוזה שנתי של 12,000 דולר ב-1,000 דולר לחודש. האם ניתן להכיר ב-12,000$ כהכנסה באופן מיידי? לא באמת. מנקודת מבט חשבונאית של SaaS, ניתן להכיר בהכנסה רק כאשר התחייבויות המוצר/שירות האמורות מתקיימות. אז בדוגמה הבסיסית הזו, ניתן להכיר בהכנסה של $1,000 מדי חודש בתמורה למוצר/שירות שנמסר, עד תום החוזה.

במילים פשוטות, הכרה בהכנסות היא בערך מתי חובת ביצוע מסופקת עם לקוח.

הכרה בהכנסות חשובה לעסקים ב-SaaS מכיוון שסכום ההכנסות שניתן להרוויח בתקופה נתונה עשוי שלא להתייחס לסכום החיוב או במזומן שנאסף.

מושגי מפתח ומדדים בהכרה בהכנסות

לפני שנצלול לפרטים, הנה כמה מושגים ומדדי מפתח של הכרה בהכנסות מ-SaaS.

הכנסות נדחות

הכנסות נדחות הוא הכסף שכבר חיבת, אך אינך יכול להכיר בו כהכנסה מכיוון שהמוצר או השירות עדיין לא סופקו. זה מכונה בדרך כלל הכנסה לא הרווחת. הכנסה נדחה היא התחייבות מכיוון שבתיאוריה, אם לא תצליחו לבצע, הייתם מוותרים על גבייה או מחויבות להחזיר כספים ללקוח.

הכנסות ללא חיוב

ללא חיוב הכנסה היא הכנסה שמוכרת אך עדיין אינה ניתנת לחיוב ללקוח עקב לוחות זמנים לחיוב או אבני דרך מסוימות לחיוב המצוינות בחוזה. הכנסה לא מחויבת מטופלת כנכס (חייב) עד שניתן יהיה לחייב את הלקוח.

הכנסות חוזרות חודשיות (MRR) והכנסות שנתיות חוזרות (ARR)

הכנסות חוזרות הן מה שעושה את SaaS כל כך מושך. הכנסה חוזרת שנתית (ARR) מציינת כמה הכנסות חוזרות יכול לצפות לעסק SaaS בהתבסס על מנויים שנתיים, בעוד הכנסה חוזרת חודשית (MRR) היא הכנסה חוזרת המומרת לסכום חודשי. סוגי MRR שיש למדוד הם:

-MRR חדש: ההכנסות החוזרות החודשיות החדשות שנצברו ממנויים שנוצרו במהלך התקופה המקבילה.

-Expansion MRR: ההכנסה החוזרת החודשית הנוספת שנוצרת מהלקוחות הקיימים שלך.

-הצטמצמות MRR: ה-MRR אבד עקב ביטולים, הורדות לתוכניות מחיר נמוכות יותר, אי חידושים, הסרה של תוספות חוזרות, או אפילו עקב הנחות ללקוחות.

חישוב והבנת מדדים אלו מהווה חלק מכריע מאחריותו של מנהיג כספים ב-SaaS.

לקריאה נוספת

הזמנות

Booking (בוקינג) הוא מדד צופה פני עתיד המציין בדרך כלל את ערכו של חוזה שנחתם עם לקוח פוטנציאלי לפרק זמן נתון. בקצרה, הזמנות מסמלות את המחויבות מצד הלקוחות שלך לשלם לך כסף עבור השירות שאתה מספק.

סוגים שונים של הזמנות כוללים הזמנות חדשות, חידוש הזמנות והזמנות משודרגות. במקרה של חוזים רב-שנתיים, הזמנות שיש להן לפחות הכנסות מחויבות של שנה אחת נחשבות כ הזמנות שווי חוזה שנתי (ACV).. בעוד ACV מדבר על סכומים שנתיים, הזמנות הכוללות ערך חוזה (TCV). מחושבים תוך התחשבות בכל משך החוזה. בנוסף, ישנן גם הזמנות חד פעמיות המורכבות מעמלות חד פעמיות כמו דמי הקמה, דמי הדרכה והנחות.

הזמנות הן אינדיקטור ראשוני לצמיחה עתידית בהכנסות. הזמנות יכולות לעזור למדוד את הצמיחה במכירות לאורך זמן. מלבד מכירות, הזמנות מסייעות לסמנכ"לי כספים וצוותי כספים בתכנון תזרימי מזומנים ותזרים. למעשה, זה עוזר לצוותי המימון לדווח על הזמנות ככסף מחויב, מבלי לרשום אותן כהכנסה ובכך למנוע חישוב לא מדויק של MRR או ARR (Annual Recurring Revenue).

בילינגס

בילינגס הם סכומי החשבוניות שחויבו ללקוחות. זה יכול להיות על פני פרק זמן מסוים, למשל על פני חודש או כל השנה. במילים פשוטות, החיובים כוללים כסף שאתה חייב מהלקוח שלך.

אם ל-SaaS יש הזמנות גבוהות אך חיובים נמוכים יותר, זהו אינדיקטור מוביל לבעיות תזרימי מזומנים עתידיות. כדי לשמור על תזרים מזומנים בריא, עסקי SaaS צריכים לחשוב על דרכים לגרום ללקוחות לשלם מראש ולהגדיל את החיובים. ניתן לעשות זאת על ידי מתן הנחות בתשלומים שנתיים.

הכנסה

פדיון הוא ההכנסה שנצברה כאשר אתה באמת מספק את השירות שלך ללקוחות. אתה יכול 'להכיר' בהכנסה של כל חודש בחודש זה עם מסירת שירות מוצלחת. זה בהתאם לכללי GAAP, הקובעים כי ניתן להכיר בהכנסות רק לאחר שהן "הרוויחו".

ההסתמכות על הזמנות וחיובים בלבד להערכת ביצועים פירושה שייתכן שאתה מסתכל על מספרים מנופחים. דרך מדויקת יותר היא לעקוב אחר ההכנסות המוכרות, שהן הסכום שהעסק הרוויח בפועל בתמורה למוצר או לשירות.

עם הדוגמה המפורטת שלנו כאן, למד כיצד לחשב הזמנות SaaS, חיובים ו-MRR.

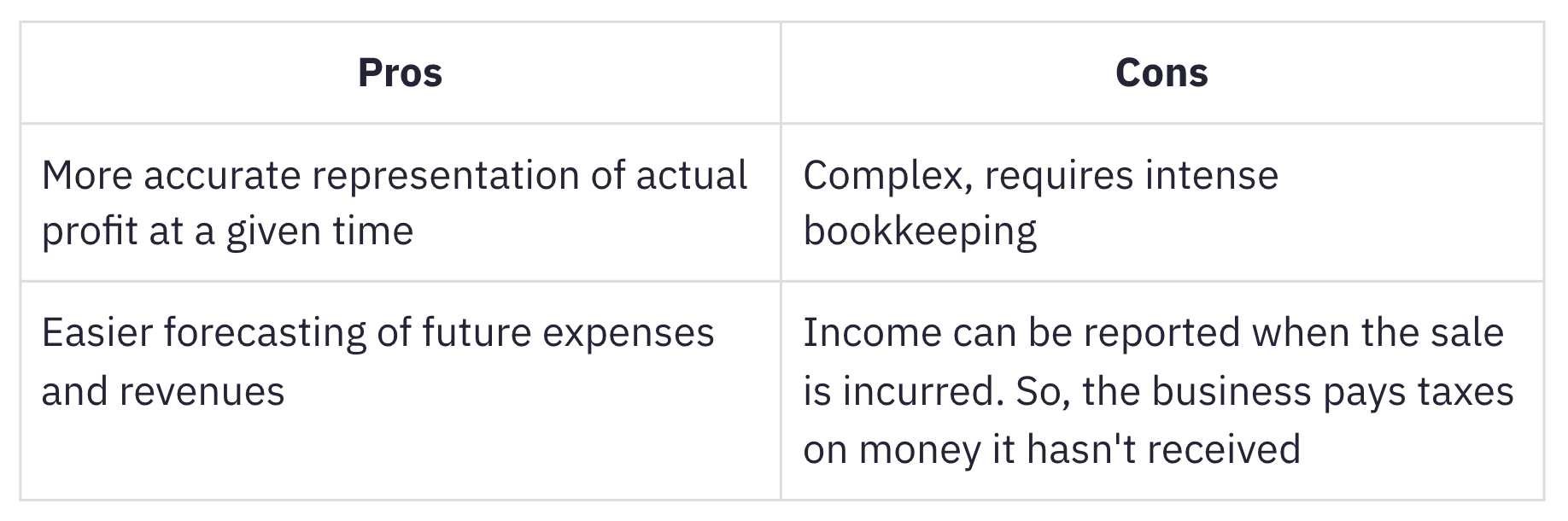

מהי חשבונאות צבירה?

חשבונאות צבירה הוא כאשר הכנסות והוצאות נרשמות כאשר הן מתקבלות, ללא קשר למועד כניסת המזומנים בפועל או מתי נוצרות הוצאות. חשבונאות צבירה מתאימה לעסקים המנויים מכיוון שהכנסות מצטברות, אם הן מוכרות כהלכה, למעשה עוקב אחר ה-MRR.

שיטה זו נפוצה יותר מאשר חשבונאות על בסיס מזומן, המכירה בהכנסות ובהוצאות כאשר מתקבל מזומן או תשלום. למרות אופיו המסובך, חשבונאות צבירה מתאימה יותר לעסקים צומחים ועתירי מלאי. עסק שמקבל יותר מ-25 מיליון דולר בממוצע בכל שנה הוא נדרש להשתמש בשיטת הצבירה, לפי מס הכנסה.

החשיבות של תקני חשבונאות

הכללים וההנחיות לחשבונאות ודיווח פיננסיים מגוייסים בתקני חשבונאות. הכרה בהכנסות היא אחד העקרונות של עקרונות החשבונאות המקובלים בארצות הברית (GAAP US), המוסדר על ידי המועצה לתקינה פיננסית (FASB). החלופה עבור רוב המדינות האחרות היא תקני הדיווח הכספי הבינלאומיים (IFRS 15), המוסדרים על ידי ה- המועצה לתקינה בינלאומית בחשבונאות (IASB).

תקני חשבונאות קיימים כדי:

-

לבטל שינויים באופן שבו עסקים בין תעשיות מטפלים בחשבונאות של עסקאות דומות על ידי הבאת סטנדרטיזציה ושקיפות בדיווח הכספי בין חברות ותעשיות.

-

להקל על המשקיעים ועל בעלי העניין להבין ולהשוות את הדוחות הכספיים בין חברות ותעשיות.

לידתו של ASC 606

לפי א הצהרה שפורסמה על ידי FASB, דרישות ההכרה בהכנסות של IFRS חסרות פירוט מספק והדרישות החשבונאיות של US GAAP נחשבו כמנוגדות בתחומים מסוימים.

כדי להתגבר על החסרונות הללו, FASB ו-IFRS שילבו ידיים כדי להקים תקן חדש להכרה בהכנסות, הנקרא ASC 606 הכנסה מחוזים עם לקוחות.

ASC 606 מגדיר מסגרת גמישה וחזקה המקיפה את עקרונות זיהוי ההכנסות בין התעשיות. זה פינה את ענני הבלבול שצפו חשבונאות SaaS עקב שיטות עבודה לא עקביות ולא ברורות.

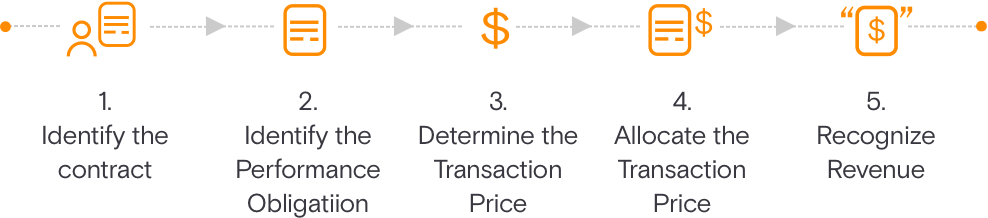

ASC 606 והכרה בהכנסות בעולם ה-SaaS

ASC 606 מפשט את הכנת הדוחות הכספיים באמצעות מודל בן 5 שלבים להכרה בהכנסות. מודל זה נועד להנחות עסקים לגבי כמה ומתי להכיר בהכנסות.

זיהוי החוזה עם לקוח

זה מתאר את הקריטריונים שיש לעמוד בו בעת יצירת חוזה עם הלקוח לאספקת מוצרים או שירותים. החוזה מוסכם (בכתב או בעל פה) ומגדיר את הזכויות והחובות של כל צד.

זהה את חובות הביצוע בחוזה

זה מתאר את כל התחייבויות הביצוע או התוצרים בעת עריכת החוזה. אם השירותים או המוצרים שונים, יש לחשב אותם בנפרד.

קבע את מחיר העסקה

שלב זה מגייס את כל השיקולים שיש לנקוט בעת קביעת מחיר העסקה.

הקצו את מחיר העסקה

זה מסביר כיצד מחיר העסקה מוקצה על פני כל התחייבויות הביצוע שזוהו בחוזה. זה כולל גם שיקול משתנה.

הכרה בהכנסה כאשר (או כפי) חובת הביצוע מתקיימת

ניתן להכיר בהכנסות בנקודת זמן או לאורך זמן, ככל שהלקוח נהנה מהמוצר או השירות שלך, ומונע על ידי העברת השליטה ללקוח.

ישנם חמישה קריטריונים להכרה בדמי הסדר כהכנסה. יש לעמוד בכל התנאים המוקדמים הללו:

ביצועים:

-

סיכונים ותגמול הועברו מהמוכר לקונה: סיכונים ותגמולים לא יועברו לקונה עד לאספקת חודש של שירות. זה קורה בדרך כלל כאשר היתרונות של המוצר או השירות הועברו ללקוח.

-

למוכר אין שליטה על הסחורה הנמכרת: בהקשר של SaaS, ניתן למלא זאת לאחר שהלקוח משתמש במוצר לפחות חודש או יותר.

יכולת איסוף:

-

גביית התשלום מובטחת באופן סביר: לפחות במקרה של רוב העסקאות בכרטיסי אשראי, עסקי SaaS יכולים להיות בטוחים למדי (באופן סביר) לגבי יכולת האיסוף של תשלומים.

מְדִידוּת:

-

ניתן למדוד באופן סביר את כמות ההכנסות: סכום ההכנסות שעסק SaaS מרוויח מבוסס על עמלות התואמות את השירותים הניתנים. זו יכולה להיות הכנסה ניתנת לדירוג עבור הסדרי עמלות קבועות או יחידה או כמות המבוססת על נפח או מודלים עסקיים מבוססי שימוש.

-

ניתן למדוד באופן סביר את העלויות של השגת ההכנסה: ב-SaaS, עלות השירות ללקוח חדש היא בדרך כלל זניחה, אלא אם שירותי ההטמעה משמעותיים ומוכרים כמחויבות ביצוע נפרדת.

אתגרים מרכזיים של הכרה בהכנסות מ-SaaS

עבור תוכניות שנתיות, הכרה בהכנסות היא פשוטה. אבל המורכבות גדלה בהדרגה כאשר יש שינויים בתוכניות המנוי כגון:

-

ביטול מנוי באמצע הזרם

-

שדרג מתוכנית חודשית לתוכנית שנתית באמצע השנה

-

שדרג לאחור מתוכנית גבוהה יותר ($12000) לתוכנית נמוכה יותר ($6000)

זה נעשה מורכב יותר עם התכונות האלה שמצורפות לרוב ב-SaaS:

-

דמי הקמה

-

דמי תמיכה

-

שירותי ייעוץ

-

התאמה אישית

-

עמלות מבוססות שימוש

בהתאם לאופי של חובות ביצוע וכיצד הן מתממשות, לחברות SaaS יש מספר שיטות לזיהוי הכנסות לבחירה. אתה יכול לקרוא פירוט מפורט של נפוץ שיטות להכרה בהכנסות וכיצד הם מיושמים בעסקים של SaaS.

בתרחישי הכנסה מורכבים, הכרה בהכנסות צריכה להיות מבוצעת באופן יחסי ולכיול מחדש. אנחנו הולכים להדריך אותך בכל אחד מהתרחישים האלה בפירוט.

תרחישי זיהוי הכנסות עבור חברות SaaS

ניקח דוגמה של 'עזרה!', חברת SaaS המתמחה ב-Helpdesk וניהול כרטיסים. עֶזרָה! מציע שלוש תוכניות עבור המנויים שלהם; תוכנית צמיחה, תוכנית Pro ותוכנית Enterprise של $6000, $12000 ו-$24000 לשנה בהתאמה. 'עֶזרָה!' מציע גם את הגמישות להוסיף משתמשים נוספים במידת הצורך.

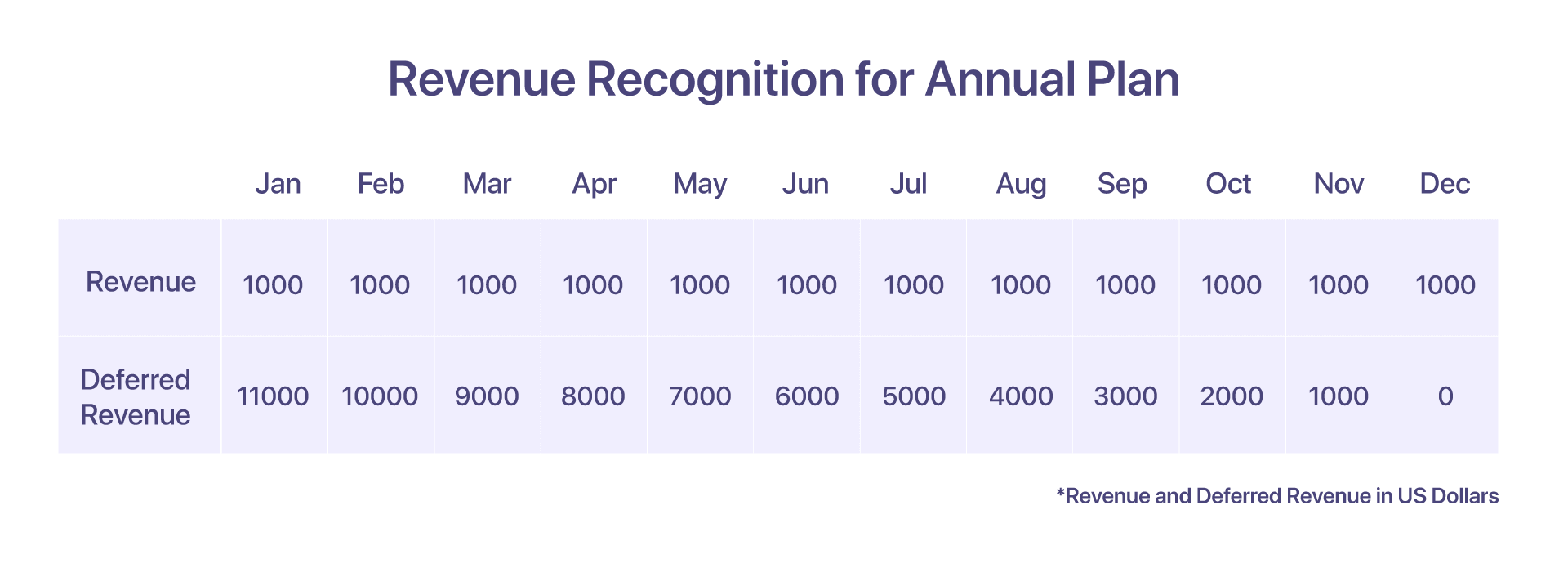

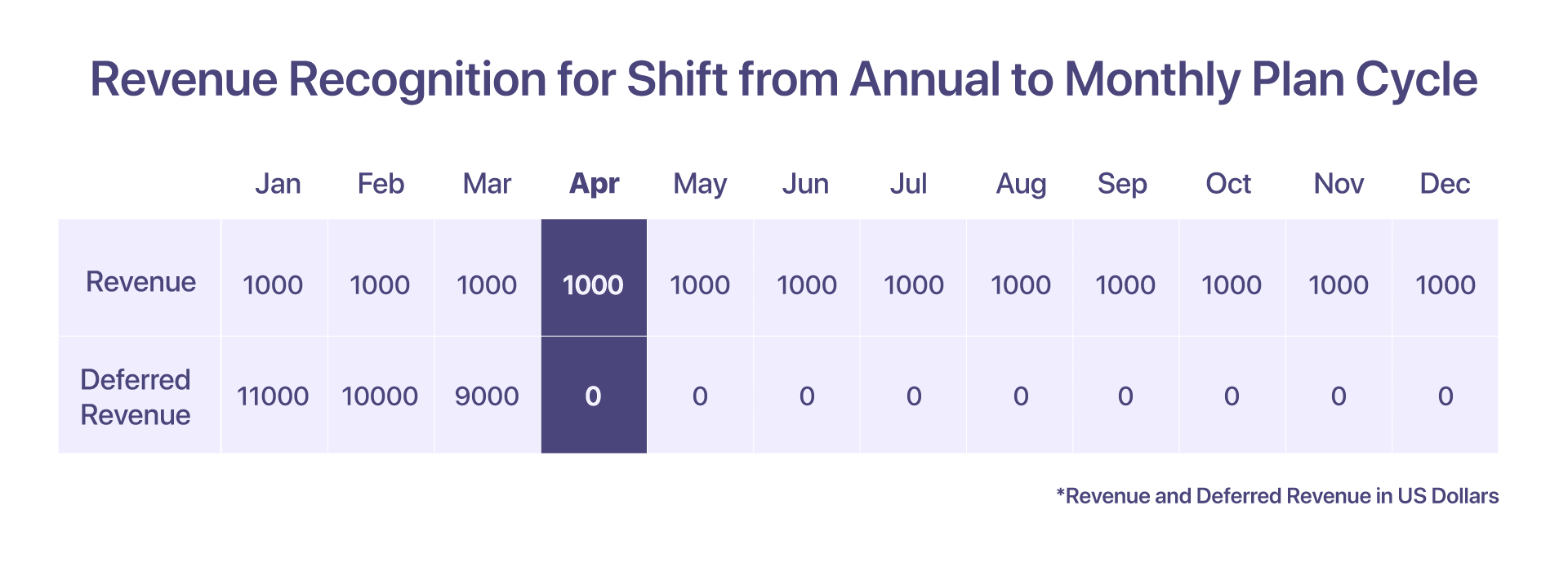

1. הכרה בהכנסות לתכנית שנתית

נניח שלקוח בחר בתוכנית המקצוענית השנתית במחיר של $12000 לשנה החל מינואר. ההכרה בהכנסות, במקרה זה, היא פשוטה למדי.

הם מחויבים בחשבונית של $12000 מראש בתחילת ינואר. אבל כמו שצוין קודם, רק 1000 דולר זוכים להכרה בינואר. מה קורה להכנסות שנגבות אך לא מוכרות? יתרת 11000$, נרשמת כהכנסה נדחה.

בסוף כל חודש עוקב, עוד 1000$ זוכים להכרה עבור השירותים הניתנים על ידי Help!. זה נמשך עד דצמבר, אז עזרה! עמדה במלוא התחייבותה כלפי הלקוח

-

החשבונית שתועלה בינואר תהיה בסך 12000$

-

הכנסות מוכרות בינואר: $1000

-

הכנסות נדחות בינואר: $11000

-

הכנסות מוכרות ל-31 בדצמבר: $12000

-

הכנסות נדחות שנותרו ל-31 בדצמבר: $0

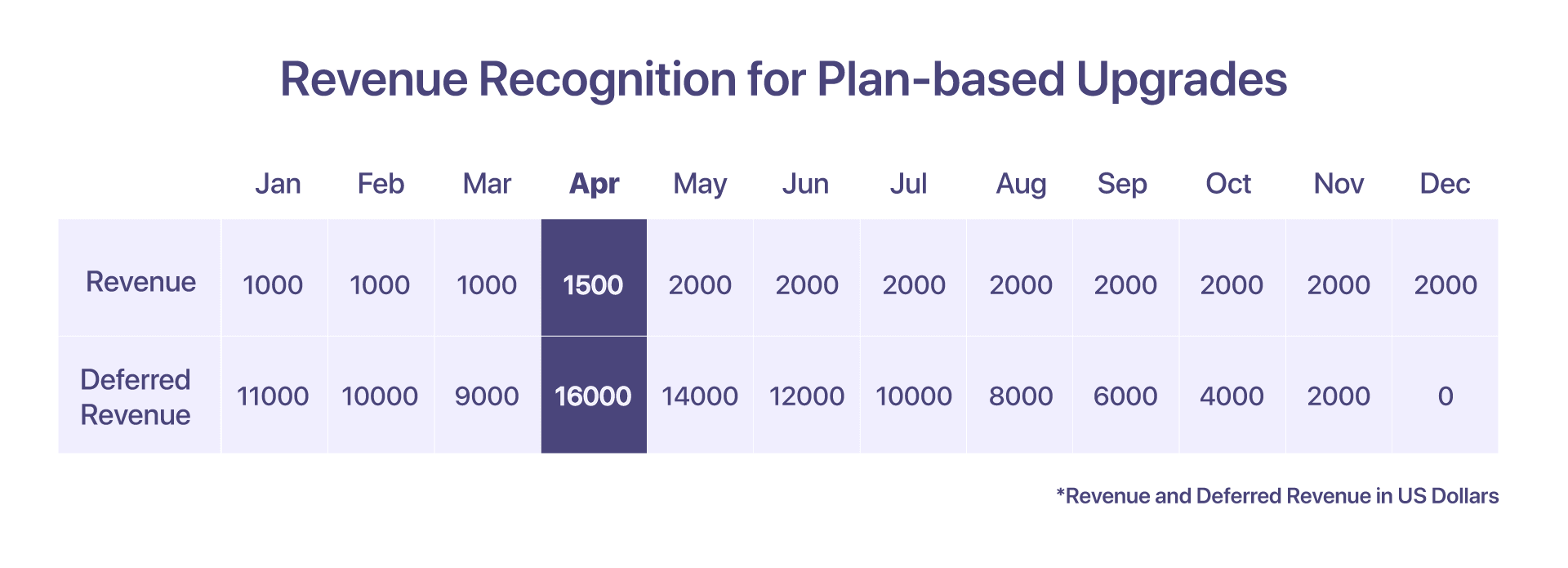

2. הכרה בהכנסות עבור שדרוגים מבוססי תוכנית

הלקוח מחליט לשדרג מתוכנית Pro ל-Enterprise, כלומר מ-$12000 ל-$24000, ב-15 באפריל.

מנקודת מבט של דיווח, דוח ה-MRR לאפריל יראה שה-MRR לתוכנית הארגונית הוא 2000 דולר.

מנקודת מבט של הכרה בהכנסות, התלויה בחיוב ובשירותים הניתנים, כך אמור להיראות רצף האירועים המובילים להכנסות שהוכרו בחודש אפריל:

-

חשבונית שהועלתה בינואר: $12000

-

הכנסות מוכרות עד 31 במרץ: $3000

-

הכנסה מוכרת עד 15 באפריל: 500 $ (עבור 15 ימי שירות שניתן)

-

סך ההכנסות שהוכרו מינואר עד 15 באפריל: $3500

-

הערת אשראי שגויסה = 8500$, חשבונית חדשה שגויסה: 17000$

-

סך ההכנסות שהוכרו באפריל: $1500 ($1000 לשאר ימי השירות שניתן)

-

הכנסה נדחה בסוף אפריל: $16000 ($24000 באופן יחסי מ-15 באפריל עד 31 בדצמבר)

-

הכנסה שהוכרה בחודשים הבאים (מאי עד דצמבר): $2000 לחודש

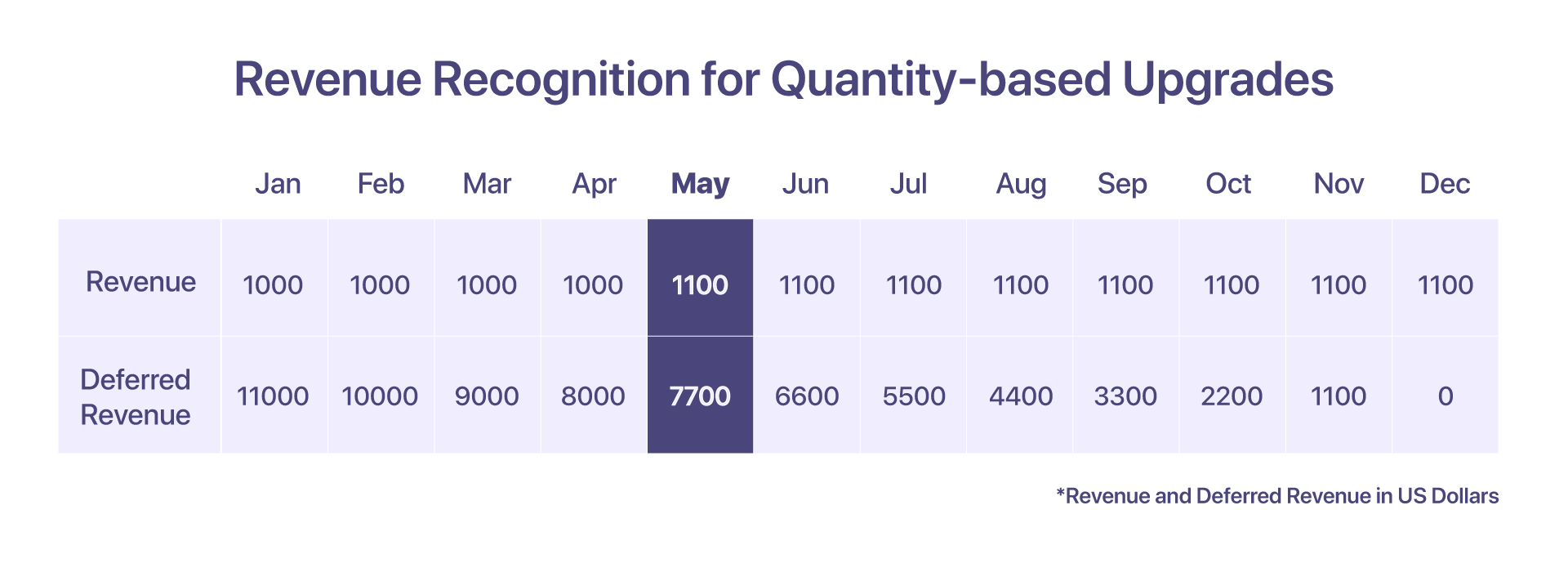

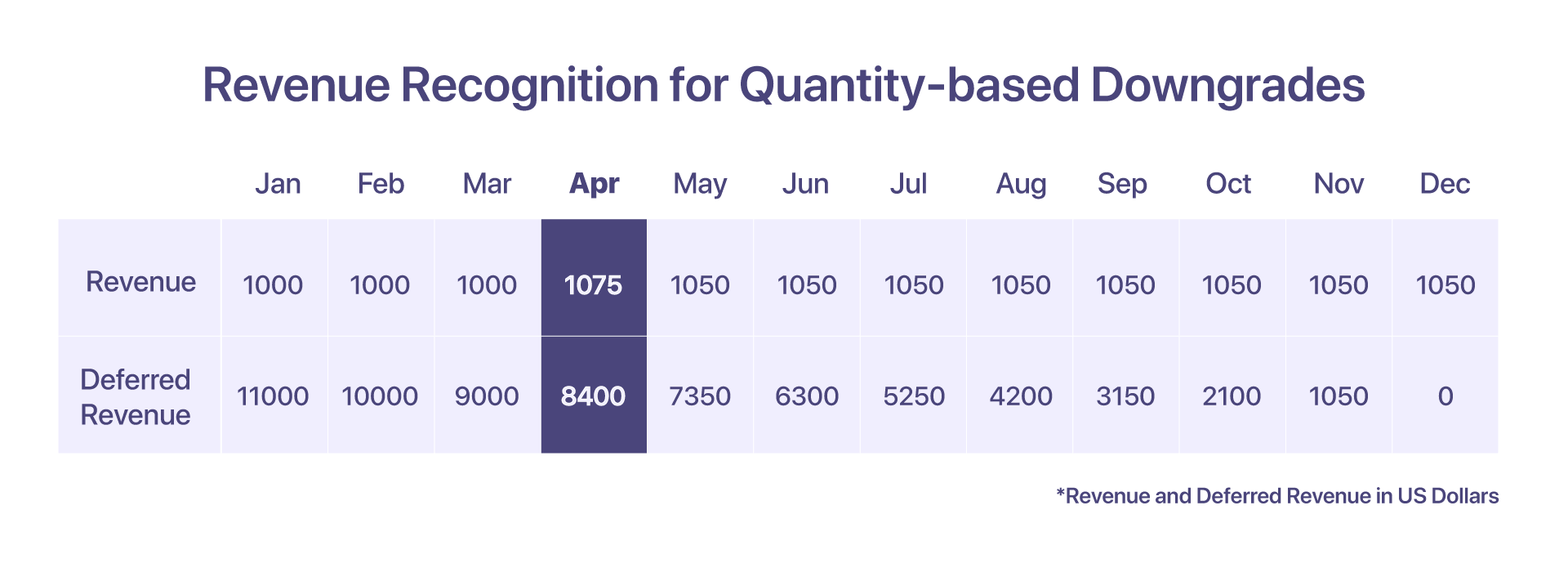

3. הכרה בהכנסות עבור שדרוגים מבוססי כמות

אם הלקוח מחליט להכיל 10 סוכנים נוספים לתוכנית המקצוענית הקיימת ב-1 במאי, במחיר של $10 לסוכן עבור החודשים הבאים, אזי זה נחשב כשדרוג מבוסס כמות.

במקרה זה, תופק חשבונית חדשה עבור 10 הסוכנים הנוספים.

-

חשבונית שהועלתה בינואר: $12000

-

הכנסות מוכרות מינואר עד אפריל: $4000

-

הכמות שודרגה מ-100 ל-110 סוכנים ב-1 במאי נגבה ב-$10 לסוכן

-

חשבונית יחסית תיווצר במאי תמורת $800

-

הכנסות מוכרות בחודש מאי ובחודשים הבאים: $1100 ($1000 + ($10*10 סוכנים)

-

הכנסות נדחות במאי: $7700

-

הכנסות נדחות ביוני: $6600

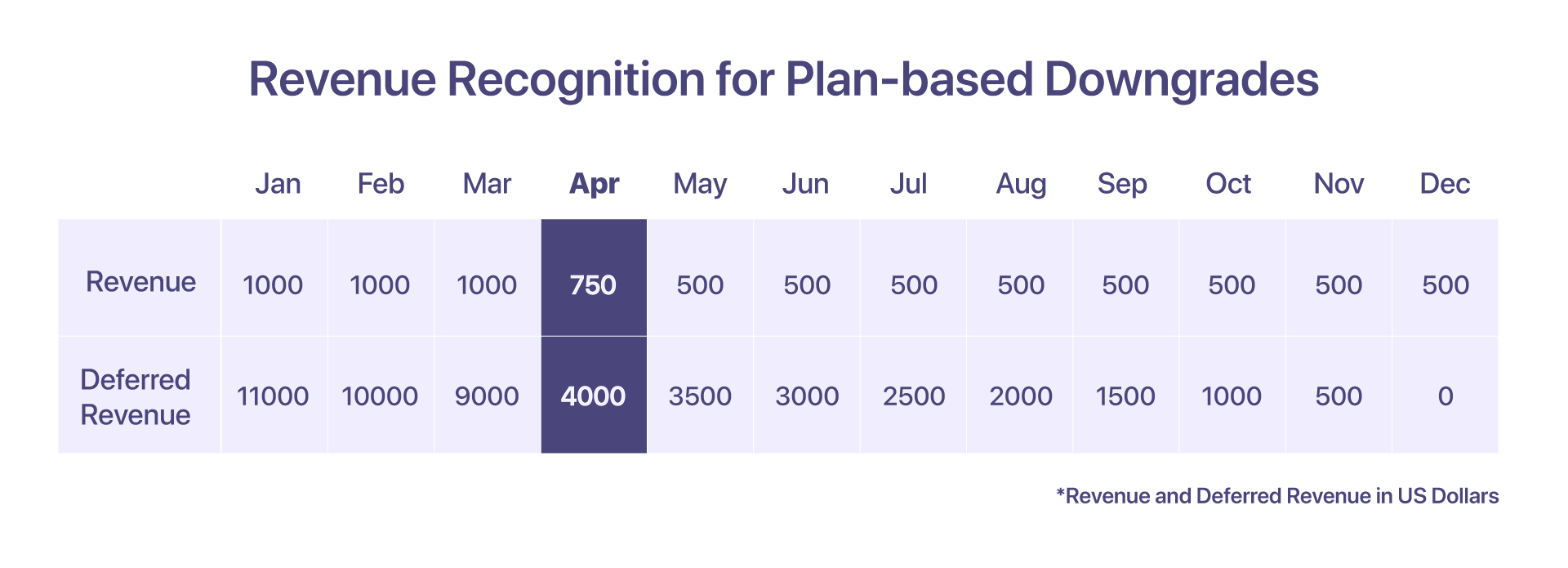

4. הכרה בהכנסות עבור שדרוג לאחור מבוסס תוכנית

אם הלקוח יורד מתוכנית Pro של $12000 לתוכנית צמיחה של $6000, ב-15 באפריל, כך ניתן לזהות את ההכנסה:

ההכנסות המוכרות מה-1 באפריל עד ה-15 באפריל (תחת תוכנית Pro) הן 500 דולר. לאחר שדרוג לאחור, תונפק תעודת אשראי בסך 8500$ וההכנסה שתוכר בין ה-15 באפריל ל-30 באפריל (תחת תוכנית הצמיחה) תהיה 250$.

-

חשבונית שהועלתה בינואר: $12000

-

הכנסות מוכרות מינואר עד מרץ: $3000

-

הכנסות מוכרות מ-1 באפריל עד 15 באפריל: 500 דולר

-

תונפק תעודת אשראי בסך 8500$

-

תופק חשבונית יחסית יחסית עבור $4250

-

סך ההכנסות שהוכרו באפריל: 750 דולר

-

הכנסה שהוכרה בחודשים הבאים (מאי עד דצמבר): $500 לחודש

-

הכנסות נדחות באפריל: $4000

-

הכנסות נדחות במאי: $350

5. הכרה בהכנסות עבור שדרוג לאחור מבוסס כמות

נניח שהלקוח השתמש בתוכנית המקצועית של $12000 לשנה עם 10 סוכנים נוספים (במחיר של $10 לסוכן) מינואר. עם זאת מ-15 באפריל ואילך הם מחליטים להוריד את הדירוג ל-5 סוכנים.

תונפק תעודת זיכוי, כדי להתאים למספר המופחת של הסוכנים ותופק חשבונית יחסית.

-

חשבונית שהועלתה בינואר: $12000

-

הכנסות מוכרות מינואר עד מרץ: $3300

-

הכנסה מוכרת באפריל: $1000 + $50 (15 הימים הראשונים) + $25 (15 הימים האחרונים עבור 5 סוכנים) = $1075

-

הערת אשראי נוצרה: $750 (8*100 + $50 ל-15 ימים)

-

חשבונית יחסית שנוצרה: $425 (8*50 + $25 ל-15 ימים)

-

הכנסה שהוכרה בחודשים הבאים (מאי עד דצמבר): $1050 לחודש

-

הכנסה נדחת באפריל: $8000 + $400 (עבור 5 סוכנים נוספים) = $8400

-

הכנסות נדחות במאי: $7350

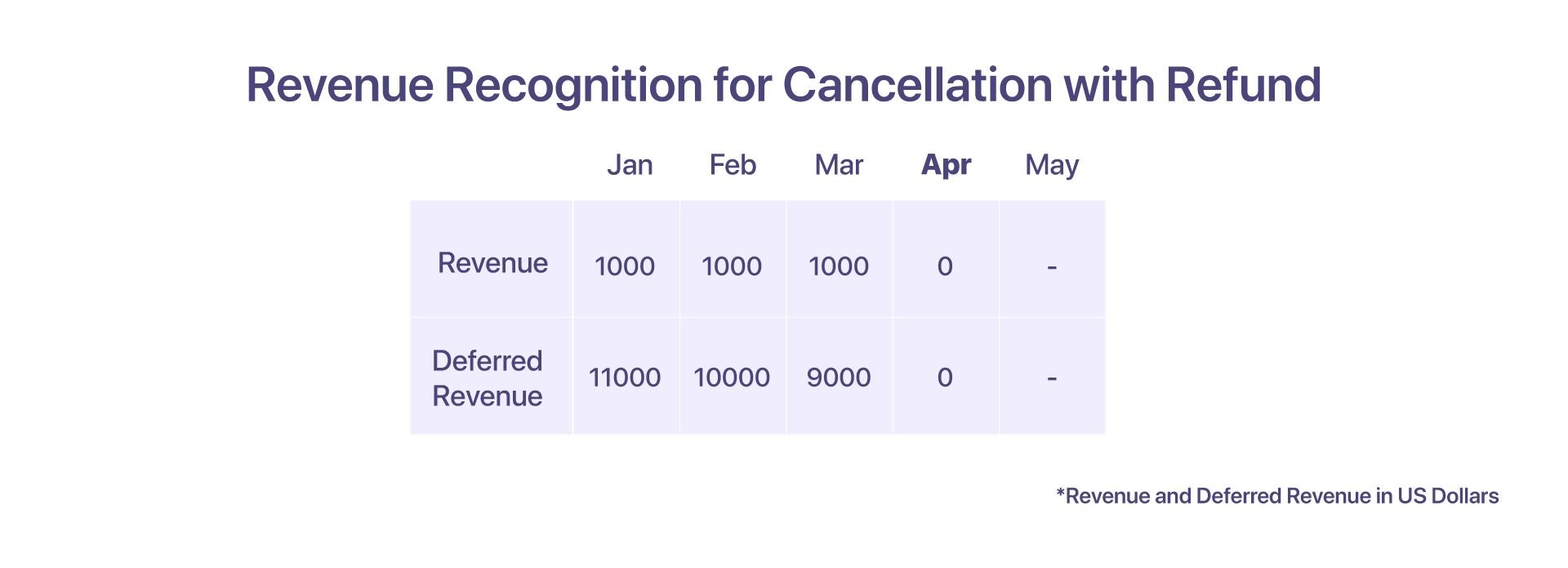

6. הכרה בהכנסה בגין ביטול עם החזר

הלקוח משלם 12000$ מראש כדי לעזור! לאחר החוזה השנתי של 12 חודשים בינואר. עם זאת, הם החליטו לבקש ביטול באפריל.

שני תרחישים אפשריים שהלקוח יכול להיתקל בהם, תלוי איך עזרה! רוצה לאכוף את זכויותיו החוזיות.

במקרה של ביטול עם החזר, הלקוח מבטל את השירותים מ-Help! בתחילת אפריל עם החזר. עֶזרָה! מכיר בהכנסות עד מרץ. עֶזרָה! גם יוצר תעודת זיכוי בסך $9000 ומחזיר את הסכום כדי לבסס את הביטול.

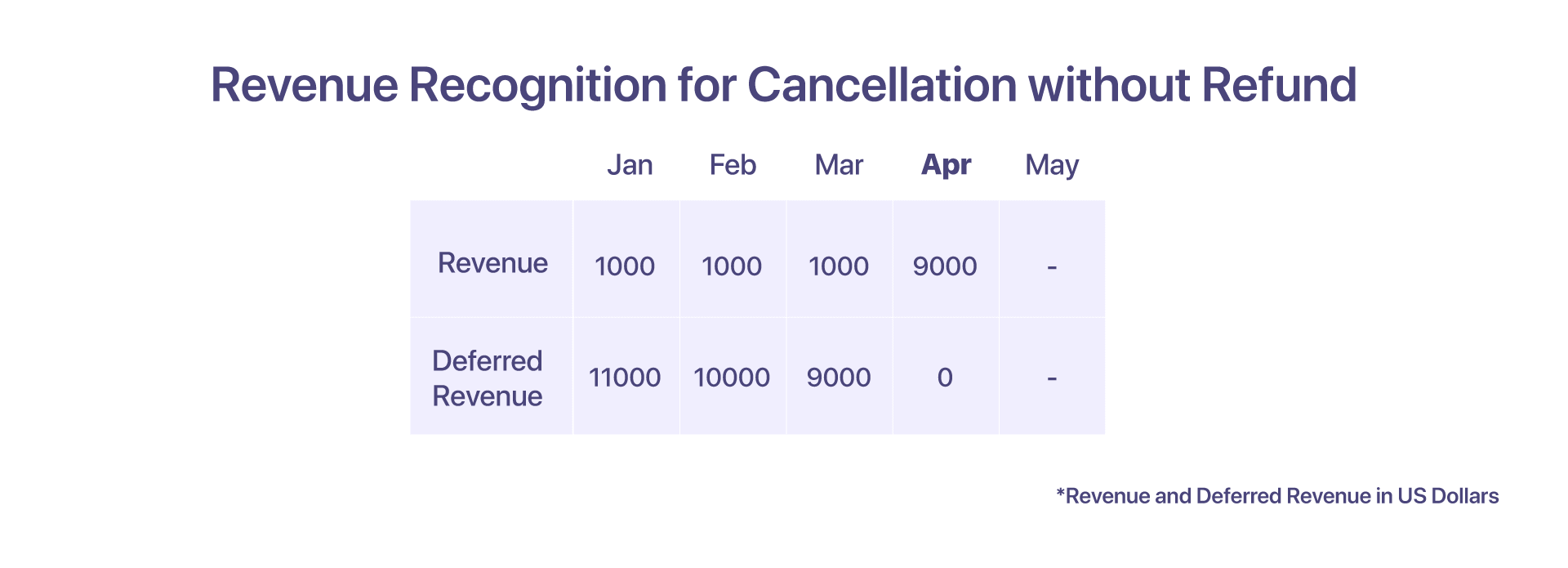

7. הכרה בהכנסה בגין ביטול ללא החזר

במקרה של ביטול ללא החזר, הלקוח מבטל את השירותים מ-Help! בתחילת אפריל, אך מבחינה חוזית, אינו זכאי להחזר מלא או חלקי. עֶזרָה! לאחר מכן יכול להכיר את יתרת הסכום הנדחה כהכנסה באפריל. לא נוצרה תעודת זיכוי במקרה זה.

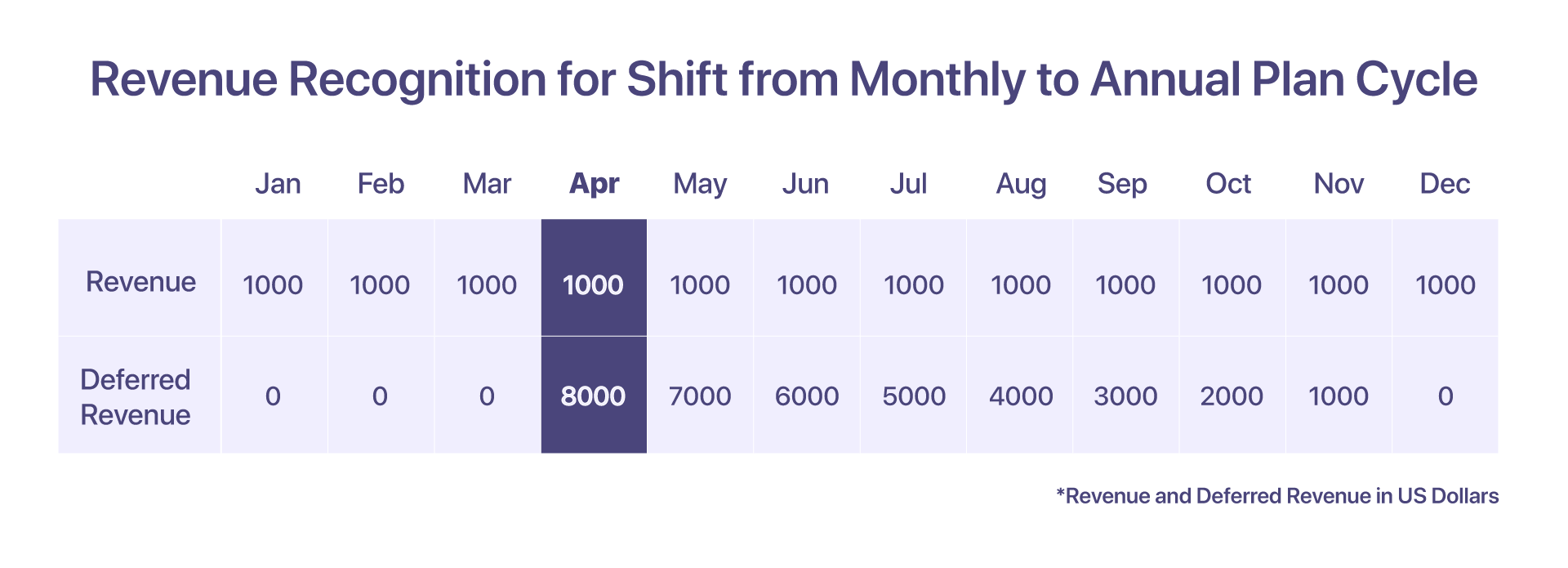

8. הכרה בהכנסות בגין מעבר במחזור התוכנית החודשית לשנה

הלקוח נרשם לעזרה! בתוכנית חודשית של $1000 לחודש. בתרחיש זה, ניתן להכיר בהכנסה מכל חודש באותו חודש.

אבל אם הלקוח יחליט להעביר את מחזור התוכנית מתוכנית חודשית לתוכנית Pro השנתית ב-$12000 לשנה בתחילת אפריל, אז חשבון ההכנסה הנדחה יצטרך להחזיק את הסכום היחסי של $8000 החל מאפריל.

-

חשבונית שהועלתה בינואר = $1000

-

הכנסה מוכרת מינואר עד מרץ = $3000

-

הכנסה מוכרת באפריל = $1000

-

חשבונית יחסית שגויסה עבור תוכנית המקצוענים מאפריל עד דצמבר, בסך 9000 דולר

-

הכנסה נדחת באפריל = $8000

-

הכנסה נדחת במאי = $7000

9. הכרה בהכנסות בגין תזוזה במחזור התוכנית השנתית לחודשית

הלקוח נרשם לתוכנית Pro של $12000 עם עזרה!. ההכנסה המוכרת לאורך החודשים זהה לזו של תוכנית שנתית, שבה ההכנסה המוכרת לחודש היא 1000$.

אבל אם הם מחליטים לעבור לתוכנית חודשית ב-$1000 לחודש בתחילת אפריל, אז עזרה! מנפיק תעודת זיכוי בסך 8000$ להחזר באפריל ולאחר מכן, ההכנסה מוכרת בחודשים המתאימים.

-

החשבונית מועלית בינואר עבור $12000

-

הכנסה מוכרת מינואר עד מרץ = $3000 ($1000 לחודש)

-

הכנסה נדחת במרץ = $9000

-

הכנסה מוכרת באפריל = $1000

-

תעודת אשראי בסך 8000$ שהונפקה באפריל והכנסות נדחות באפריל היא 0$ לאחר שינוי מחזור התוכנית

-

הכנסה נדחת במאי = $0

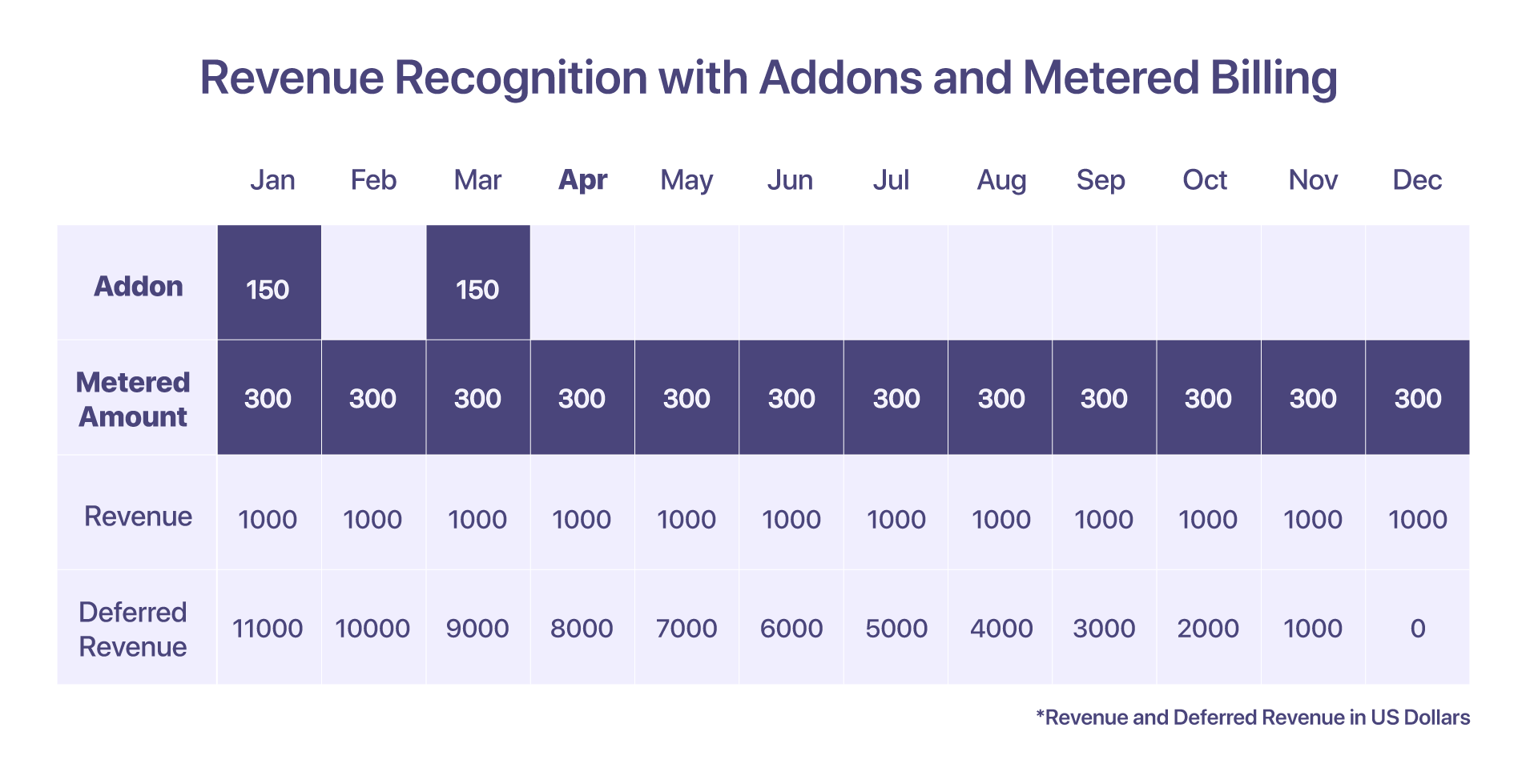

10. הכרה בהכנסות עבור תוספות וחיובים מדורגים

הלקוח כולל תוספת - עמלת התקנה, לחודש ינואר, במחיר של $150, יחד עם רכיב חיוב מד במחיר של $300 לחודש.

יש הבדל בהכרה בהכנסות עבור תוספות וחיוב מדורג. העודפים שנגרמו בחיוב המדוד יוכרו בחודש בו הוא נצבר. באשר לתוספות, הסכום מוכר על בסיס מועד החיוב.

-

חשבונית שהועלתה בינואר: $12000 + תוספות ורכיב חיוב מדורג

-

הכנסות מוכרות בינואר: $1450. הסכום הנמדד של $300 יצטבר מדצמבר.

-

הכנסות נדחות בינואר: $11000, מכיוון שההכנסות מוכרות עבור Addons וחיובים מדורגים באותו חודש, ההכנסות הנדחות עבור רכיבים כאלה יהיו אפס בלבד.

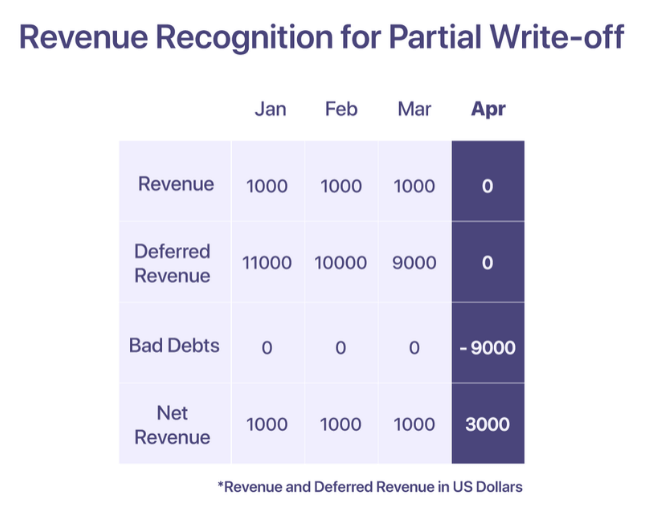

11. הכרה בהכנסות בגין חובות אבודים ומחיקות

על פי GAAP, ניתן להכיר בהכנסות ממכירה כאשר השירותים ניתנים. עם זאת, אם עסק לא מצליח לגבות את התשלומים, העסק צריך לדווח על כך כחוב אבוד בחשבון ההוצאות שלו, כדי לקזז את ההכנסות שדווחו במהלך המכירה. החברה יכולה להחליט למחוק חוב אבוד כאשר התשלום נחשב בלתי ניתן לגבה.

ישנם שני סוגים של מחיקות; מחיקה חלקית ומחיקה מלאה.

מחיקה חלקית

מחיקה חלקית מתרחשת כאשר סכום חלקי מסכום החשבונית הכולל מתממש והשאר אינו ניתן לאיסוף.

תגיד, עזרה! מעלה חשבונית בסך $12000 כלפי לקוח, בחודש ינואר. 'עֶזרָה!' מכיר בהכנסה של $1000 בכל חודש והשאר נשמר בחשבון ההכנסות הנדחות. עם זאת, הלקוח מצהיר כי לא יוכל לשלם מאפריל ואילך עקב חוסר כספים. הסכום נחשב לא ניתן לגבה מאפריל ונמחק כחוב אבוד באפריל.

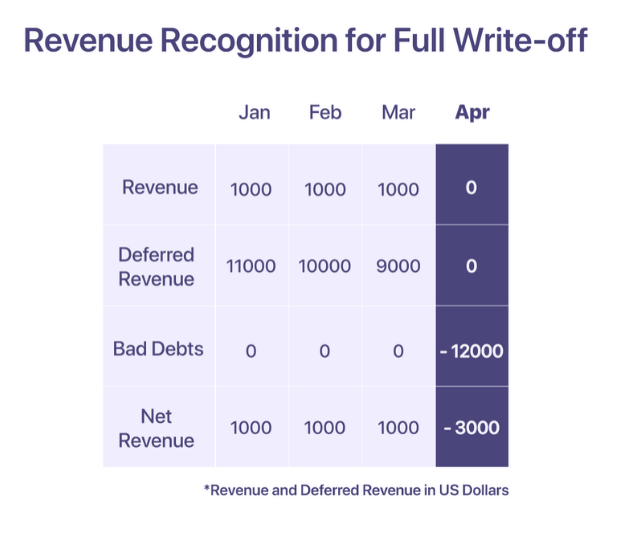

מחיקה מלאה

מחיקה מלאה מתרחשת כאשר הסכום המלא בחשבונית נחשב בלתי ניתן לאיסוף.

תגיד, עזרה! מעלה חשבונית בסך $12000 כלפי לקוח, בחודש ינואר. עם זאת, הלקוח אינו יכול לבצע את התשלום מינואר ואילך. לאחר בקשות דרישה חוזרות ונשנות, עזרה! מחליט באפריל שהסכום אינו ניתן לגבה ומוחק אותו באפריל.

שיטות עבודה מומלצות להכרה בהכנסות

-

השתמש ב'הכנסה נדחה' כחשבון בקרה כדי למזער את ההשפעה על ההכנסה שלך בפועל

-

קיזוז הוצאות חוב אבוד מול הכנסות מוכרות מדי חודש כדי לקבל דוח פיננסי ריאלי יותר

-

קיזוז הנחות כנגד הכנסות כדי לקבל מספר 'מכירות נטו' מדויק בדוח שלך

-

הבן כיצד נראית חלוקת ההכנסות וההכנסות הנדחות בין הערוצים וכיצד הם יכולים להנחות את קבלת ההחלטות

-

להבין ולעמוד בדרישות הגילוי המוטלות על התעשייה שלך כדי להבטיח שקיפות ובהירות בדיווח הכספי

קריאה קשורה: שיטות עבודה מומלצות להכרה בהכנסות מ-SaaS

מה שהופך את זיהוי ההכנסות של SaaS לקלה

חיוב חוזר והכרה בהכנסות צריכה ללכת יד ביד. זה יכול להיות מאוד גוזל זמן ומייגע להיות עם מספר מקורות של אמת. Chargebee היא פלטפורמת ניהול מנויים שלא רק עוזרת בניהול חיוב חוזר אלא גם מבטיחה הכרה בהכנסות תואמות גלובליות.

עם Chargebee RevRec אתה יכול

-

אוטומציה של זיהוי הכנסות תואם ASC 606

-

הגדר ויישם את חובות הביצוע שלך בפנקסי החשבונות הכלליים שלך

-

שפר את דיוק הדיווח ואת הערכת השווי העסקית

-

הפוך את זרימת העבודה שלך להכנסות לאוטומטיות מהזמנת מכירה ועד לזיהוי הכנסות

Chargebee מסבך את ההכרה בהכנסות על ידי שימוש בפלטפורמת החיוב כמקור יחיד, המאפשר ניהול חלק של חיוב חוזר יחד עם דיווח הכנסות עבור חברות סטארט-אפ בצמיחה מהירה לחברות ציבוריות.

הפוך את זיהוי ההכנסות לאוטומטי לעסק ה-SaaS שלך היום >

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- Platoblockchain. Web3 Metaverse Intelligence. ידע מוגבר. גישה כאן.

- מקור: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 חודשים

- 2023

- a

- יכול

- אודות

- להתאים

- חֶשְׁבּוֹן

- חשבונאות

- דיוק

- מדויק

- לרוחב

- למעשה

- נוסף

- בנוסף

- לאחר

- נגד

- סוֹכֵן

- סוכנים

- תעשיות

- מוּקצֶה

- כְּבָר

- חלופה

- כמות

- כמויות

- ו

- שנתי

- שנה

- אחר

- בנפרד

- מושך

- אַפּרִיל

- אזורים

- סביב

- הסדר

- נכס

- הימנעות

- רע

- איזון

- מבוסס

- בסיסי

- בסיס

- כי

- הופך להיות

- לפני

- ההתחלה

- להיות

- הטבות

- הטוב ביותר

- חיוב

- לוּחַ

- הזמנות

- התמוטטות

- מביאים

- עסקים

- עסקים

- לחשב

- מחושב

- נקרא

- כרטיס

- מקרה

- מזומנים

- תזרים מזומנים

- מסוים

- סמנכ"ל כספים

- האתגרים

- ערוצים

- חיוב חיוב

- טעון

- בחרו

- בהירות

- לגבות

- אוסף

- מחויבות

- מְחוּיָב

- Common

- בדרך כלל

- חברות

- חברה

- לְהַשְׁווֹת

- להשלים

- מורכב

- מורכבות

- הענות

- תואם

- מסובך

- רְכִיב

- רכיבים

- לִהַבִין

- מַקִיף

- מושגים

- מצב

- מתנגש

- בלבול

- התחשבות

- שיקולים

- נחשב

- תמיד

- הקשר

- חוזה

- חוזים

- לִשְׁלוֹט

- הומר

- תוֹאֵם

- עלות

- עלויות

- מדינות

- כיסוי

- נוצר

- יוצר

- אשראי

- כרטיס אשראי

- הקריטריונים

- קריטי

- מכריע

- לקוח

- לקוחות

- מחזור

- ימים

- חוב

- דֵצֶמבֶּר

- החליט

- החלטה

- מצהיר

- מגדיר

- נתן

- מסירה

- תלוי

- תלוי

- למרות

- פרט

- מְפוֹרָט

- פרטים

- הבדל

- קשה

- בימוי

- חשיפה

- הנחות

- מובהק

- הפצה

- להוריד בדרגה

- נמשך

- מונע

- בְּמַהֲלָך

- כל אחד

- הרוויחו

- רווחים

- שכר

- השפעה

- מה שמאפשר

- מקיף

- פְּגִישָׁה

- לְהַבטִיחַ

- מבטיח

- מִפְעָל

- במיוחד

- להקים

- מקימים

- Ether (ETH)

- אֲפִילוּ

- אירועים

- כל

- מתפתח

- דוגמה

- חליפין

- קיימים

- לצפות

- הוצאות

- מסביר

- FAIL

- נכשל

- למדי

- FASB

- תכונות

- תשלום

- אגרות

- לממן

- כספי

- ראשון

- קבוע

- גמישות

- גמיש

- תזרים

- הבא

- עבור משקיעים

- צופה פני עתיד

- מסגרת

- החל מ-

- מלא

- לגמרי

- כספים

- עתיד

- GAAP

- כללי

- בדרך כלל

- נוצר

- לקבל

- נתן

- ברחבי עולם

- Go

- Goes

- הולך

- סחורות

- בהדרגה

- ברוטו

- גדל

- צמיחה

- מדריך

- הנחיות

- לטפל

- ידיים

- קורה

- בריא

- לעזור

- עוזר

- כאן

- גָבוֹהַ

- גבוה יותר

- להחזיק

- איך

- אולם

- HTML

- HTTPS

- מזוהה

- מיד

- פְּגִיעָה

- ליישם

- הפעלה

- יושם

- חשיבות

- חשוב

- in

- לֹא מְדוּיָק

- לכלול

- כולל

- הַכנָסָה

- להגדיל

- עליות

- יותר ויותר

- מצביע על

- אינדיקטור

- בנפרד

- תעשיות

- תעשייה

- תזרים

- למשל

- ברמה בינלאומית

- משקיעים

- מס הכנסה

- הפיקו

- בעיות

- IT

- יָנוּאָר

- הצטרף

- שמור

- מפתח

- לדעת

- ידוע

- אחרון

- מוביל

- לִלמוֹד

- המלווים

- אחריות

- נראה

- נראה כמו

- הסתכלות

- נראה

- לתחזק

- לעשות

- עושה

- לנהל

- ניהול

- צעדה

- אומר

- למדוד

- מוּזְכָּר

- שיטה

- שיטות

- מטרי

- מדדים

- אמצע

- יכול

- אבני דרך

- מִילִיוֹן

- מודל

- מודלים

- שינויים

- כסף

- חוֹדֶשׁ

- אחת לחודש

- חודשים

- יותר

- רוב

- רב שנתי

- מספר

- הֲדָדִית

- טבע

- צורך

- צרכי

- חדש

- ציין

- מספר

- מספרים

- חובות

- להשיג

- הַצָעָה

- הצעה

- המיוחדות שלנו

- לקזז

- ONE

- להזמין

- אחר

- היוצא

- קווי מתאר

- להתגבר על

- חייב

- חלק

- צד

- תשלום

- תשלום

- תשלומים

- מדינה

- לבצע

- ביצועים

- תקופה

- פרספקטיבה

- תכנית

- תכנון

- תוכניות

- פלטפורמה

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- נקודה

- אפשרי

- פרקטיקות

- תנאים מוקדמים

- מחיר

- תמחור

- יְסוֹדִי

- עקרון

- עקרונות

- מִקצוֹעָן

- בעיות

- תהליך

- המוצר

- מוצרים

- מוצרים ושירותים

- לְעַתִיד

- לספק

- ובלבד

- מספק

- ציבורי

- חברות ציבוריות

- גם

- כמות

- מורם

- מעלה

- RE

- חומר עיוני

- מציאותי

- הבין

- טעם

- קבלות

- קיבלו

- הכרה

- להכיר

- מוכר

- מזהה

- מוקלט

- הקלטה

- חוזר

- מופחת

- החזר

- ללא קשר

- מוסדר

- תקנון

- שוחרר

- נותר

- הסרה

- חזר

- לדווח

- דווח

- דווח

- לבקש

- בקשות

- נדרש

- דרישות

- משאב

- אלה

- בהתאמה

- אחריות

- REST

- לַחֲזוֹר

- הכנסה

- - גידול בהכנסות

- הכנסות

- תגמולים

- זכויות

- סיכונים

- חָסוֹן

- כללי

- SaaS

- אמר

- SALE

- מכירות

- אותו

- מרוצה

- מרוצה מ

- תרחיש

- תרחישים

- בצורה חלקה

- נפרד

- רצף

- שרות

- שירותים

- התקנה

- בעלי המניות

- משמרת

- צריך

- לְהַצִיג

- חָתוּם

- משמעותי

- דומה

- פָּשׁוּט

- בפשטות

- since

- יחיד

- So

- תוכנה

- כמה

- מָקוֹר

- מקורות

- מתמחה

- בעלי עניין

- תֶקֶן

- תקנים

- התחלה

- החל

- חברות סטארט

- מדינה

- הצהרות

- הברית

- שלב

- פשוט

- מובנה

- מנוי

- מִנוּיים

- מנוי

- לאחר מכן

- מוצלח

- כזה

- מספיק

- לקחת

- נטילת

- שיחות

- צוותי

- טק

- טכנולוגיה

- חברות טכנולוגיה

- השמיים

- העולם

- שֶׁלָהֶם

- שְׁלוֹשָׁה

- דרך

- הכרטיסים

- זמן

- דורש זמן רב

- ל

- היום

- סה"כ

- לקראת

- הדרכה

- עסקה

- עסקות

- להעביר

- הועבר

- שקיפות

- סוגים

- בדרך כלל

- לָנוּ

- האולטימטיבי

- תחת

- הבנה

- יחידה

- מאוחד

- ארצות הברית

- שדרוג

- משודרג

- us

- להשתמש

- משתמשים

- בְּדֶרֶך כְּלַל

- ערך

- כֶּרֶך

- דרכים

- מה

- אשר

- בזמן

- יצטרך

- בתוך

- לְלֹא

- זרימת עבודה

- עוֹלָם

- היה

- כתוב

- שנה

- זפירנט

- אפס