בנובמבר 2015, רוב לאו ואני הקמנו DailyPay במרתף שלי. על לוח יד שניה שנשען על קיר, רוב, אנדרו יו (מפתח 1), הכלב שלי ג'ק ואני הפקנו את הנוסחאות העיקריות שהיינו צריכים כדי להעביר כסף לפני יום המשכורת, וחשוב מכל, את הקוד איך לקבל תשלום חזור. התחלנו עם בעיה פשוטה לפתרון - עובדים צריכים גישה לשכר שהם הרוויחו לפני יום המשכורת כי זה הכסף שלהם. כל החלטה עסקית, החלטה על מוצר, החלטה הנדסית, החלטה שיווקית והחלטה רגולטורית שקיבלנו אי פעם מצאו את כוכב הצפון שלה בעקרון הבסיסי הזה: זה הכסף שלך וצריך להיות לך שליטה מלאה עליו.

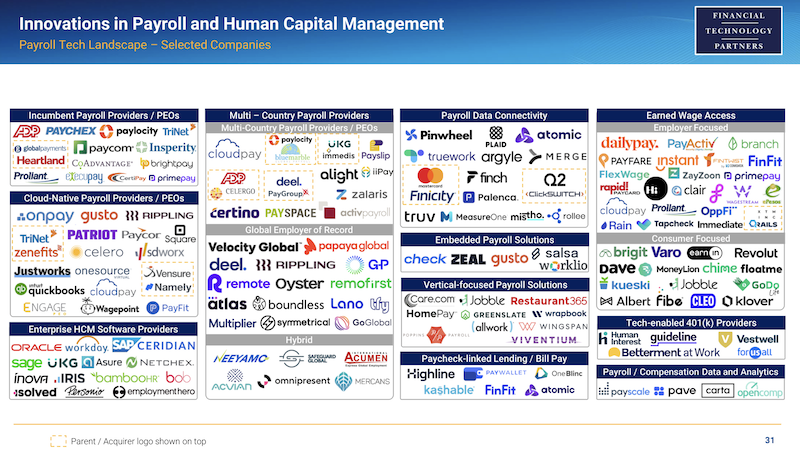

שמונה שנים מאוחר יותר, שכר לפי דרישה וגישה לשכר עבודה הוא הענף שלו. לפי שותפי FT, יש 35 חברות בארצות הברית המציעות תשלום לפי דרישה כהנפקה עצמאית. כעת היא הפכה לקטגוריה משלה בתחום טכנולוגיה פיננסית וניהול הון אנושי.

מקור: FT Partners

שכר לפי דרישה אומץ על ידי חברות שכר גדולות וספקי HCM כמו ADP ו-Ceridian. לפי הספירה, ל-10 מתוך 10 חברות HCM המובילות יש סוג כלשהו של הצעה ו/או שותפות עם אחד מספקי הפתרונות. זה אפילו התרחב למוסדות פיננסיים גדולים כמו JPMorgan, בנק אזרחים, PNC, בנק אמריקאי, ואחרים, שזיהו את המשמעות של תשלום לפי דרישה ושילבו אותו בחבילת ההצעות שלהם. לפני מספר חודשים שיתפתי פעולה עם פרופסור מרשל לוקס מאוניברסיטת הרווארד על מצב שוק השכר לפי דרישה. הצוות בהרווארד סיכם את זה 4 מתוך 10 לעובדים בעלי הכנסה נמוכה יש כעת גישה לסוג כלשהו של ספק שכר לפי דרישה. באמת מדהים.

כיום, אני מאמין שתעשיית התשלום לפי דרישה נמצאת בנקודת פיתול קריטית. מצד אחד, לפני החגים, שתיתי קפה עם נשיא חברת Fortune 100 שהחל להציע תשלום לפי דרישה לפני שנתיים. הוא הבחין בזריזות "שכר לפי דרישה הוא הימור שולחן בנקודה זו. כל מעסיק מציע את זה". במקביל, רגולטורים ומחוקקים החלו לבטא עמדות לפיהן הצעת תשלום לפי דרישה היא סוג של פעילות הלוואות ללא רישיון, שאם יתוקן, יעכב את צמיחתו של שירות קריטי לעובדים בעלי הכנסה נמוכה.

אנחנו נמצאים ברגע חשוב כרגע. זה רגע לעצור, לעשות חשבון נפש ולהתווה את המסלול לעתיד התעשייה החשובה הזו. הנה לאן אני רואה את פניה של התעשייה:

- הרגולטורים יראו ששכר עבודה הוא רק הכסף שלך

כל שינוי עסקי שמשנה את התעשייה דורש בדרך כלל פריצת דרך טכנולוגית גדולה. אחרת, החידוש הזה כבר היה קורה. תשלום לפי דרישה אינו שונה.

זוהי תפיסה שגויה עמוקה שהחידוש או פריצת הדרך בענף זה הם הפעולה של צרכן שמקבל כסף לפני יום המשכורת. למרות השם "תשלום לפי דרישה" או "גישה לשכר עבודה", התעשייה הזו לא עוסקת בצרכנים לקבל כסף. הרשו לי להסביר באנלוגיה מוכרת יותר: כשאתה הולך למכשיר כספומט ומושך 100 דולר מחשבון העובר ושב שלך, האם אתה מתפלא מהעובדה שאתה מחזיק כעת 100 דולר במזומן? כמובן שאתה לא. להוציא את הכסף שלך מחשבון העו"ש שלך היא זכות טריוויאלית, ארצית ומצופה. זה טבוע בחשבון עובר ושב. הדבר שמעניין יותר הוא איך הכסף נכנס לחשבון העובר ושב שלך מלכתחילה. כעת, נחזור להקשר שלנו, ה"מוצר" האמיתי מאחורי תשלום לפי דרישה הוא לֹא פעולת קבלת הכסף. זה יותר נכון איך הצרכן בכלל ידע כמה היה שכרה הנגיש שלה מלכתחילה. כי הוא המוצר. כי הוא החדשנות.

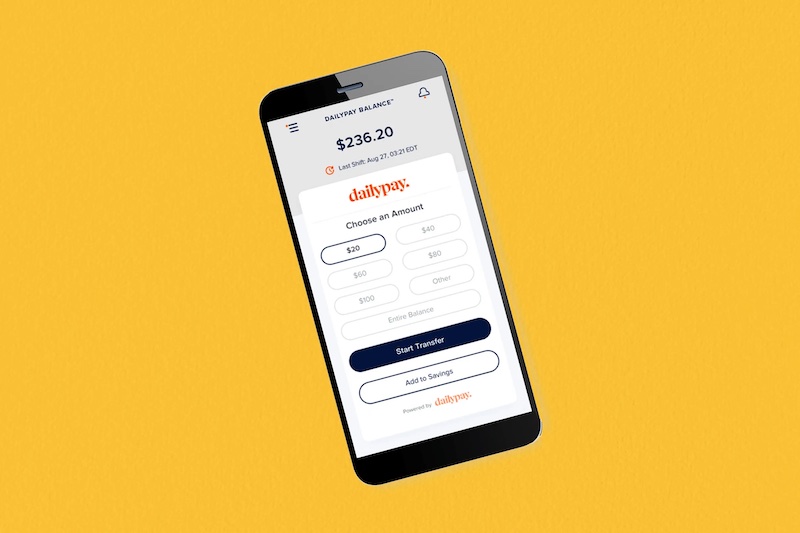

ב-DailyPay, קראנו לפריצת הדרך הטכנולוגית הזו בשם שלם יתרה, יתרת חשבון חדשה לגמרי שיצרנו. בפעם הראשונה אי פעם, יכולנו להשתמש בטכנולוגיה ובהנדסה פיננסית כדי לשקף במדויק את סכום השכר נטו שעובד הרוויח. לפני כן, המידע הזה היה קיים רק בנתונים לא בנויים על פני מספר מערכות משאבי אנוש של מעסיק. בעיית הטכנולוגיה והמערכות הקנונית אצל מעסיק היא שמעסיק משתמש בספק אחד עבור זמן ונוכחות ובספק אחר עבור שכר או מערכת הרישום. בנוסף, הנתונים הללו לא עברו ביקורת ולא אומתו במהלך תקופת השכר בפועל, לפני תקופת עיבוד השכר, אז מחלקת השכר של החברה תצטרך ללהטט בין מספר מערכות ולאמת/לבדוק את הנתונים הבסיסיים על מנת להפעיל את השכר הסופי עבור זה. שָׁבוּעַ.

על מנת ליצור יתרה מדויקת ומסופקת במלואה שעובד יכול להסתמך עליה כ"כסף בבנק", יש להבין כיצד להתגבר על בעיית חוסר יכולת פעולה הדדית של הנתונים ולאחר מכן לחתום על הסיכון שהחישובים הללו מדויקים, בעוד גם הבטחת מימון מותנה כדי לגבות את יתרת התשלום. זו הייתה בעיה קשה מאוד לפתרון אבל למרבה המזל, עבדתי עם אנשים מבריקים כמו קונסטנטין גטמנצ'וק (ראש מוצר) כדי לפתור אותה וליצור תעשייה שלמה. זו הסיבה שמיתרת השכר נבחרה לאחד מהם ההמצאות הטובות ביותר של הזמן בשנת 2021.

יתרת התשלום (מקור: DailyPay)

כל ההיסטוריה הזו נועדה לספק רקע למציאות הבאה: מאזן השכר is כספו של הצרכן, ולכן כל משיכה מיתרת תשלום זה מקבילה לאותו צרכן שמוציא כסף מחשבון העובר ושב שלה. כדוגמה: נניח שעובדת דיווחה שהיא עבדה היום שמונה שעות ומשולם לה 21 דולר לשעה. העובד הזה מתגורר באורגון, יש לו שני עיטורים עבור מסים גב ומזונות ילדים, וגם יש לו הרגל לשכוח לצאת לארוחת צהריים ללא תשלום. כדי לקבוע מה הרווחים ה"אמיתיים" או ה"נטו" שלה לאותו יום, יש לקחת בחשבון את כל הגורמים הללו על בסיס זמן אמת. ואז כדי להפוך את הכסף הזה לזמין 24/7, צריך לחתום ולממן את החישוב הזה. זה ממש קשה לעשות. אבל באמצעות מינוף של טכנולוגיה פיננסית מורכבת, אפשר "ליצור איזון" מתוך נתונים לא בנויים שאחרת לא קיימים היום.

יש להבין תחילה את היתרה בתשלום כמוצר כדי להבין שאז גישה לחלק מהיתרה הזו אינה הלוואה. בשום פנים ואופן אף אחד מכם לא ישקול הוצאת כסף מחשבון העובר ושב משלכם כהלוואה. כלומר, למה שתעשה זאת. זה הכסף שלך. אם להיות כנים מבחינה אינטלקטואלית, זה בעצם ההיפך מלקיחת הלוואה. הוצאת כסף מחשבון העובר ושב שלך היא א התבוסה של הלוואה ש אתה עשו למעשה לבנק. כאשר אתה מפקיד 1,000 $ לחשבון העובר ושב שלך, אתה טכנית מלווה 1,000 $ לבנק. אתה טכנית נושה של הבנק. המספר שאתה רואה מוצג ביתרת החשבון שלך הוא מבחינה טכנית הכסף שהבנק חב אתה. ואם אתה מושך 100 $ מחשבון העובר ושב שלך, הפחתת את הסכום המגיע לך ל- 900 $.

עכשיו בוא נעבור למשכורת של אדם. זה כסף שחייבים לך. נשמע מוכר? כעובד, אתה טכנית נושה של המעסיק. כבר יש לך "יתרת שכר". זה פשוט יושב ללא מימון אצל המעסיק בצורה של נתונים לא בנויים. פריצת הדרך הטכנולוגית הייתה קידוד ואיחוד המספר הזה למאזן דיגיטלי, לנכס דיגיטלי. אז ורק אז, ניתן לגשת ליתרה. ובדיוק כמו שהוצאת כסף מהמשכורת שלך היא ארצית וטריוויאלית, הוצאת כסף מיתרת השכר שלך היא ארצית באותה מידה ובשום פנים ואופן לא עסקת הלוואות.

מאחר שיתרת התשלום היא כבר כספו של הצרכן, היא דומה ביותר ליתרת חשבון עובר ושב. ככאלה, תשלומים מיתרת התשלום הם כמו צרכן שמושך כסף מחשבון העובר ושב שלה, לא הלוואה. קבלה רגולטורית של עובדה זו היא חיונית כדי להמשיך ולהרחיב את היתרון הנחוץ הזה לצרכנים בכל מקום.

- בסופו של דבר יוצע שכר לפי דרישה ל-7.8 מיליארד אנשים

בעוד שלשווקים הבינלאומיים יש משטרי שכר שונים בצורה ניכרת, גישה בזמן אמת לתשלום תהפוך יותר ויותר להימור שולחן ברחבי העולם. הרחבת התשלום לפי דרישה להצעה גלובלית התחילה באופן לא מפתיע עם חברות גלובליות שהציעו את זה לעובדים בארה"ב שלהם שרוצים את זה בכל כוח העבודה הגלובלי שלהם. אך כעת הוא התרחב ליותר מ-100 ספקי תשלום לפי דרישה ברחבי העולם המציעים תשלום לפי דרישה באזורים שלהם.

יש לי מושב בשורה הראשונה להרחבת התשלום לפי דרישה ברחבי העולם באמצעות תפקידי כיועץ לכל אחת מחברות התשלום לפי דרישה הגדולות ביותר בשלושת האזורים הגדולים ברחבי העולם. באסיה, שבה יש שיעורים גבוהים של נטילת בנק/תת-בנק, Paywatch רשמה מאות מעסיקים (ועוד מספר) ברחבי האזור, כולל במלזיה, הפיליפינים, קוריאה וכו'. באירופה שבה שכר חודשי הוא לרוב הנורמה, של רוזלי הצעה דיגיטלית עוזרת ל 6 מתוך 10 עובדים שחיים משכורת למשכורת. ובאמריקה הלטינית, זרימת שכר צומחת באופן אקספוננציאלי כאשר היא רושמת את המעסיקים הגדולים באזור כמו טלפוניקה ומנגו. ככל ששכר לפי דרישה הוא קריטי בארצות הברית, הוא חיוני אפילו יותר בעולם שבו מחזורי השכר, שיעורי העוני, שיעורי הלוואות טורפים והגישה לבנקאות נוטים להיות גרועים יותר. זה מרגש להוביל שכר לפי דרישה מתחילתו בכל אחת מהיבשות הללו ולראות את החברות המדהימות הללו מגשימות את החזון שלהן לשרת את הפגיעים ביותר באזוריהן.

- התעשייה תתרחב – וחייבת – מעבר לגישה למשכורת ליצירת עושר לטווח ארוך

ב-DailyPay, יצרנו את יתרת השכר כדי להיות נכס משנה חיים עבור עובדים. הנכס היקר ביותר של יתרת השכר הוא הנזילות שלו. כנכס, מה שנותן ל-Pay Balance את כוחו הוא שאתה יכול לגשת אליו ולבזבז אותו באופן מיידי כמו שהיית עושה כסף מחשבון העובר ושב שלך. זו הסיבה שמיליוני אנשים יכולים כעת להפסיק להסתמך על משיכת יתר והלוואות ביום המשכורת כדי לשלם חשבונות יומיומיים, ולחסוך יותר 600 דולר לשנה בממוצע. זהו הכוח של מינוף טכנולוגיה פיננסית כדי ליצור ולהפיץ נכס חדש.

בחברה הבאה שלי מעבדות מלח, יצרנו נכס כדי לאפשר לעובדים לעבור מעבר לחשבונות המשלמים שלהם. אם יתרת השכר היא חשבון העו"ש של העובד השעתי, יתרת המלח שלה היא חשבון החיסכון שלה. ב-Salt Labs, הטכנולוגיה שלנו מייצרת נכס שהנכס הגדול ביותר שלו הוא שלו לֹא- פטריות, או שלה לֹא-העברה. ההבדל בשמות המוצרים - Pay Balance לעומת Salt Balance - תופס לחלוטין את ההבדל הזה. השכר שלך is משהו שאתה אמור להיות מסוגל לגשת אליו מיד. המלח שלך לא. המלח שלך מאפשר חיסכון כי טבעו הוא שכן לֹא ניתן לבזבז ביום הראשון, אלא משמר את העבודה שלך לעתיד.

מאזן המלח

קיים משבר חיסכון הולך וגובר לעובדים בהכנסה נמוכה ובינונית, המשפיע על משפחות, קהילות ומקומות עבודה. אפשר לראות זאת בכל רמה של ספקטרום החיסכון. עובדים לא יכולים לחסוך לטווח הקצר: לעובדים שמרוויחים פחות מ-60 אלף דולר יש ממוצע שיעור חיסכון שלילי של 2%, לא משאירים דבר (או סכומים שליליים) להוצאות בלתי צפויות או רכישה לפי שיקול דעת כמו מתנה ליום הולדת של קרוב משפחה. בטווח הבינוני, מדהים 81% ממשקי הבית האמריקאים מדווחים על מצב גרוע יותר מאשר לפני 12 חודשים. בטווח הארוך, הערך החציוני של חשבון הפרישה של שכבת הגיל 65+ הוא אפס (הודות לרבעון העליון, הממוצע הוא 176 אלף דולר; אחרת זה יהיה שלילי). למרות ארבעה עשורים של הרחבת גישה ל-401(k), שני שלישים מהעובדים בהכנסה נמוכה ובינונית אינם יכולים להרשות לעצמם את התרומות מראש בגלל חוסר היכולת להפחית את תלוש המשכורת היום לעתיד.

העתיד של שכר לפי דרישה הוא במינוף מיטב ההיצע שלו - גישה, מיידיות, שקיפות ופשטות - וליישם את מאפייני המוצר האלה לתחנה הבאה במסע של העובד - חיסכון ויצירת עושר. המטרות הפיננסיות של העובד – ובהרחבה, הטכנולוגיה העומדת לרשותו – חייבות להביא את העובד אל מעבר לתשלום החשבונות. למרות שחשוב מאוד, החלק הבא במסעו של העובד הוא בניית חיסכון, בריאות פיננסית והשגת יעדים בינוניים עד ארוכי טווח.

כתעשיית טכנולוגיה פיננסית, יש לנו הזדמנות - אחריות אפילו - להשפיע באופן קיצוני על הבריאות הפיננסית ארוכת הטווח של דור שלם של עובדים. אני לוקח את הקריאה הזו ברצינות רבה.

מי איתי.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: https://www.fintechnexus.com/the-future-of-on-demand-pay-and-earned-wage-access/

- :יש ל

- :הוא

- :לֹא

- :איפה

- $ למעלה

- 000

- 1

- 10

- 100

- 12

- 12 חודשים

- 2015

- 35%

- 7

- 8

- a

- יכול

- אודות

- קבלה

- גישה

- נצפה

- נגיש

- גישה

- משיגים

- פי

- חֶשְׁבּוֹן

- מדויק

- במדויק

- לרוחב

- לפעול

- ממשי

- למעשה

- בנוסף

- מאומץ

- ADP

- יועץ

- נגד

- גיל

- לִפנֵי

- דומה

- תעשיות

- כְּבָר

- גם

- מדהים

- אמריקה

- אֲמֶרִיקָאִי

- כמות

- כמויות

- an

- ו

- אנדרו

- כל

- האפליקציה

- החל

- ARE

- סביב

- AS

- אסיה

- נכס

- מַפתִיעַ

- At

- כַּספּוֹמָט

- נוכחות

- זמין

- גִלגוּל

- מְמוּצָע

- בחזרה

- רקע

- איזון

- בנק

- בנקאות

- בסיס

- BE

- כי

- להיות

- היה

- לפני

- החל

- התחיל

- מאחור

- להיות

- תאמינו

- תועלת

- הטוב ביותר

- בֵּין

- מעבר

- הגדול ביותר

- B

- שטרות

- סיכה

- סוגר

- פריצת דרך

- מבריק

- בִּניָן

- עסקים

- איש עסקים

- אבל

- by

- חישוב

- נקרא

- קוראים

- CAN

- לא יכול

- הון

- לוכדת

- כרטיס

- מזומנים

- קטגוריה

- מרכז

- מנכ"ל

- שינוי

- משתנה

- תרשים

- בדיקה

- בודק חשבון

- ילד

- בנסיבות

- שעון

- קוד

- קידוד

- קָפֶה

- שיתף פעולה

- צֶבַע

- הקהילות

- חברות

- חברה

- של החברה

- להשלים

- מורכב

- חישובים

- הגיע למסקנה

- לשקול

- איחוד

- צרכן

- צרכנים

- הקשר

- להמשיך

- תרומות

- לִשְׁלוֹט

- יכול

- לספור

- ספירה

- קורס

- לִיצוֹר

- נוצר

- יצירה

- יוצר

- נוֹשֶׁה

- משבר

- קריטי

- מכריע

- כיום

- מחזורי

- DailyPay

- נתונים

- יְוֹם

- חיוב

- כרטיס חיוב

- עשרות שנים

- החלטה

- דרישה

- מַחלָקָה

- לְהַפְקִיד

- נגזר

- למרות

- מפתח

- DID

- הבדל

- אחר

- דיגיטלי

- נכס דיגיטלי

- שיקול דעת

- מוצג

- מְשַׁבֵּשׁ

- לְהָפִיץ

- do

- עושה

- כֶּלֶב

- לא

- נהיגה

- בְּמַהֲלָך

- כל אחד

- הרוויחו

- שכר שהרוויח

- שכר

- שמונה

- עובד

- עובדים

- מעסיקים

- לאפשר

- מאפשר

- הנדסה

- שלם

- לַחֲלוּטִין

- יזם

- EPI

- באותה מידה

- חיוני

- להקים

- וכו '

- Ether (ETH)

- אירופה

- אֲפִילוּ

- בסופו של דבר

- אי פעם

- כל

- כל יום

- בכל מקום

- דוגמה

- מרגש

- להתקיים

- לְהַרְחִיב

- מורחב

- הרחבת

- הרחבה

- צפוי

- הוצאות

- להסביר

- אקספוננציאלית

- מוּרחָב

- הארכה

- מאוד

- עובדה

- גורמים

- מוכר

- משפחות

- מעטים

- תרשים

- סופי

- כספי

- יעדים פיננסיים

- בריאות כלכלית

- גופים פיננסיים

- а

- fintech

- ראשון

- firsttime

- הבא

- בעד

- טופס

- הון עתק

- מצא

- יסוד

- מייסד

- מייסד ומנכל

- ארבע

- יום שישי

- החל מ-

- חזית

- FT

- הגשמה

- לגמרי

- קרן

- מימון

- עתיד

- דור

- לקבל

- מקבל

- נותן

- גלוֹבָּלִי

- כדור הארץ

- Go

- שערים

- קבל

- הגדול ביותר

- גדל

- צמיחה

- הרגל

- היה

- יד

- קרה

- קשה

- הרווארד

- אוניברסיטת הרוורד

- יש

- יש

- he

- ראש

- בראשותו

- בְּרִיאוּת

- עזרה

- לה

- גָבוֹהַ

- היסטוריה

- מחזיק

- חגים

- יָשָׁר

- שעה

- שעות

- משקי בית

- לרחף

- איך

- איך

- hr

- HTML

- http

- HTTPS

- בן אנוש

- מאות

- i

- if

- מיד

- פְּגִיעָה

- השפעות

- חשוב

- חשוב

- in

- חוסר יכולת

- כולל

- הַכנָסָה

- התאגדה

- יותר ויותר

- תעשייה

- נטיה

- נקודת הטייה

- מידע

- הטמון

- חדשנות

- מיידי

- מייד

- מוסדות

- מעניין

- ברמה בינלאומית

- הבינלאומי

- אל תוך

- המצאות

- IT

- שֶׁלָה

- שקע

- ג'ייסון לי

- מסע

- jpg

- פי מורגן

- רק

- מפתח

- לדעת

- קוריאה

- מעבדות

- הגדול ביותר

- מאוחר יותר

- הלטינית

- אמריקה הלטינית

- חוק

- מחוקקים

- מנהיג

- מוביל

- עזיבה

- מחסה

- עזבו

- הַשׁאָלָה

- פחות

- לתת

- רמה

- מינוף

- החיים

- כמו

- לינקדין

- נְזִילוּת

- לחיות

- חי

- להלוות

- הלוואות

- ארוך

- לטווח ארוך

- נמוך

- נאמנות

- ארוחת צהריים

- מכונה

- עשוי

- גדול

- לעשות

- עשייה

- מלזיה

- ניהול

- שוק

- שיווק

- שוקי

- פֶּלֶא

- max-width

- me

- אומר

- התכוון

- בינוני

- מיליונים

- תפיסה מוטעית

- בינוני

- רֶגַע

- כסף

- אחת לחודש

- חודשים

- יותר

- רוב

- המהלך

- נע

- הרבה

- מספר

- צריך

- my

- שם

- שם

- שמות

- טבע

- צורך

- נחוץ

- שלילי

- נטו

- חדש

- הבא

- לא

- ללא חתימה

- נוֹרמָלִי

- צפון

- שום דבר

- טרי

- נוֹבֶמבֶּר

- עַכשָׁיו

- מספר

- להתבונן

- שנצפה

- of

- כבוי

- מוצע

- הצעה

- הצעות

- לעתים קרובות

- on

- On-Demand

- ONE

- רק

- הזדמנות

- מול

- or

- להזמין

- אורגון

- אחרים

- אַחֶרֶת

- שלנו

- הַחוּצָה

- יותר

- להתגבר על

- חייב

- שֶׁלוֹ

- נפרע

- חלק

- שותפות

- הפסקה

- תשלום

- משלם

- תשלומים

- גליון שכר

- אֲנָשִׁים

- עבור

- תקופה

- הפיליפינים

- מקום

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- PNC

- נקודה

- חלק

- עמדות

- עוני

- כּוֹחַ

- טורפים

- להציג

- נשיא

- עקרון

- קודם

- בעיה

- תהליך

- ייצור

- המוצר

- מוצרים

- פרופסור

- עמוק

- נכסים

- רכוש

- לספק

- ספק

- ספקים

- לִרְכּוֹשׁ

- באופן קיצוני

- ציון

- תעריפים

- במקום

- ממשי

- זמן אמת

- בֶּאֱמֶת

- קבלה

- מוכר

- שיא

- להפחית

- מופחת

- לשקף

- משטרים

- באזור

- אזורים

- רגולטורים

- רגולטורים

- לסמוך

- הסתמכות

- לדווח

- דווח

- דורש

- אלה

- אחריות

- פרישה

- תקין

- הסיכון

- לשדוד

- תפקיד

- שׁוּרָה

- הפעלה

- s

- מלח

- אותו

- שמור

- חסכת

- חיסכון

- חשבון חיסכון

- לומר

- שְׁנִיָה

- אַבטָחָה

- לִרְאוֹת

- ברצינות

- שרות

- הגשה

- היא

- קצר

- צריך

- חָתוּם

- משמעות

- שלטים

- פָּשׁוּט

- פשטות

- יחיד

- יושב

- So

- מוצק

- פִּתָרוֹן

- ספקי פתרונות

- לפתור

- כמה

- משהו

- קול

- מָקוֹר

- משך

- ספֵּקטרוּם

- לבלות

- הימור

- עצמאי

- כוכב

- החל

- מדינה

- הברית

- מניות

- עצור

- כזה

- מערכת

- תמיכה

- מערכת

- מערכת שיא

- מערכות

- שולחן

- לקחת

- נטילת

- מסים

- נבחרת

- מבחינה טכנית

- טכנולוגי

- טכנולוגיה

- נוטה

- טווח

- מֵאֲשֶׁר

- תודה

- זֶה

- השמיים

- העתיד

- המדינה

- העולם

- שֶׁלָהֶם

- אותם

- אז

- שם.

- אלה

- דבר

- זֶה

- אלה

- שְׁלוֹשָׁה

- דרך

- זמן

- ל

- היום

- חלק עליון

- 10 למעלה

- עסקה

- שקיפות

- באמת

- שתיים

- שני שליש

- סוג

- בדרך כלל

- ללא ביקורת

- תחת

- בְּסִיסִי

- להבין

- לא צפוי

- מאוחד

- ארצות הברית

- אוניברסיטה

- us

- להשתמש

- שימושים

- בעל ערך

- ערך

- מוכר

- נגד

- מאוד

- חזון

- פגיע

- שכר

- משכורת

- קיר

- רוצה

- היה

- שעון

- we

- עושר

- שבוע

- היו

- מה

- מתי

- אשר

- בזמן

- מי

- של מי

- למה

- ויקיפדיה

- יצטרך

- עם

- לסגת

- נסיגה

- נסיגה

- בתוך

- תיק עבודות

- עבד

- עובד

- עובדים

- כוח עבודה

- עוֹלָם

- גרוע יותר

- היה

- שנה

- שנים

- אתה

- YouTube

- זפירנט