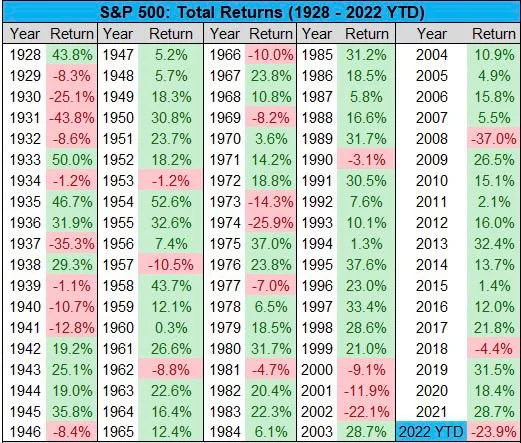

שוק המניות ראה את השנה הגרועה ביותר מאז המיתון הגדול, למרות שהכלכלה ראתה צמיחה טובה במחצית הראשונה של השנה, ולמרות שלא הייתה קריסה בנקאית.

ובכל זאת, S&P500 ירד השנה ב-24%, הרבה יותר מאשר ב-2018, כאשר הבנקים העלו לאחרונה את הריבית ל-2.5%.

הוא ירד רק ב-4.4% באותה 2018, וצבר כל שנה אחרת מלבד ירידה של 37% ב-2008. אם נתעלם מ-2008, נצטרך ללכת ל-1974, לפני חצי מאה, לירידה קצת יותר גדולה של 25.9% .

חומרת הנפילה השנה עשויה להיות במידה רבה בשל ספקולציות, שכן בכל הנוגע לענייני יסוד, לריביות הייתה השפעה הרבה יותר גדולה מאשר ב-2018 כשהיא עלתה לאחרונה, מה שמרמז על גורם אחר שתורם להיקף הירידה .

מדד חוזק הדולר (DXY) עשוי להסביר, אבל DXY ירד ב-2018 בזמן שהריבית עלתה, והיה נמוך בהרבה ב-2008, אם כי בסביבות רמות דומות ב-2002 כאשר גם המניות ירדו ב-22%.

עם זאת, ב-2002 ההיא, שיעורי הריבית ירדו כשהכלכלה האטה, וירד ל-1% עד 2004.

מה שמקשה לייחס סיבה אחת שכן מניות ירדו כאשר הריבית עלתה ויורדת, ואותו הדבר עבור DXY.

לכן, החומרה מוסברת אולי טוב יותר על ידי ציפייה, ולא על ידי יסודות.

לפני כמה חודשים, אם אתה זוכר, ג'ים קריימר היה בטלוויזיה ואמר לקהל שלו למכור הכל. העצות הבלתי מסויגות שלו יצרו קשר ישיר עם שיעורי הריבית כאילו הם כמה חוקי הפיזיקה, ודיברה כמו מורה למתמטיקה שיש למכור את הסיכון בנכסים.

אותו קריימר מתהפך כעת בתעודת סל חדשה, אם כי במקרה הזה הוא לא טעה מדי. השאלה היא כמובן אם הוא היה חלק מהעניין.

הנרטיב התקשורתי במשך חודשים היה כעת גם 'משבר' יוקר המחיה. האובססיה שלהם לשלילה כל כך מגיעה לרמה חדשה, עד כדי כך שה-BBC, ובמיוחד ניוזנייט, נתקלו כמעט בניסיון להפיל את ראש ממשלת בריטניה החדשה ליז טרוס.

יש לה אג'נדה חיובית מאוד, לפחות נרטיבית, אבל לא תמצאו ב-BBC שום ניתוח של למה התמ"ג הבריטי עדיין באותן רמות כמו 2008, או שום ניתוח לגבי מה בדיוק אפשר לעשות.

עם זאת, האשמת התקשורת בלבד, למרות שה-BBC לקחה אשמה רבה גם ב-2008 על דלקת פאניקה, עשויה להיות רק תשובה חלקית.

אחת נוספת היא סין. הכלכלה שלהם האטה משמעותית השנה, ויש שיגידו שהיא קרסה.

למרות שבטווח הבינוני זה עשוי לתרגם לכלכלת ארה"ב/איחוד האירופי חזקה יותר ככל שהם תופסים יותר מההשקעות, בטווח הקצר לחברות רבות יש הרבה עסקים בסין ולכן הן הושפעו.

הנפילה של שוק המניות הרוסי גם אתה עשוי לחשוב שהיא גם קטנה מדי וגם פריפריאלית מכדי לעניין, אבל מהתבוננות, נראה שהירידה ב-MOEX לאחר הגיוס עולה בקנה אחד עם קצת אדום במניות בארה"ב ובאירופה.

ברוכים הבאים לכלכלה העולמית, והיא עדיין גלובלית מאוד, כאשר חלק ניכר מהפגיעה במניות בארה"ב נובע אולי בעיקר מאירועים מחוץ לגבולותיה.

האם הכל נגמר?

זו השאלה הגדולה: האם המאקרו משתנה? ולפחות מישהו חושב שכן כשבלומברג דיווחה שההתאוששות ב-S&P500 ביום רביעי הייתה תלויה בסוחר בודד שהוציא 31 מיליון דולר, הם לומר:

"העסקה כללה רכישת 20,000 שיחות S&P 500 שפג תוקפן באוקטובר עם מחיר מימוש של 4,500 ו-14,000 חוזים שווריים שיפוג במרץ בשביתה של 4,300, תוך מכירת 48,000 שיחות שפורעו בינואר עם מחיר מימוש של 4,500 - אומר בעצם. המניות יעלו בחודשים הקרובים".

זה נשמע קצת מוגזם לשים את התנועה של שוק של 100 טריליון דולר בהימורים של סוחר של 31 מיליון דולר.

אבל זה מראה איפה הסנטימנט נמצא כרגע: תוהה בהיסוס אם לשרוף לפחות קצת.

הסיבות לכך יהיו רבות. ראשית, לגבי הריביות, האם הן בכלל חשובות יותר בשלב זה וברמות האלה? האם יש הבדל כל כך עצום בין 3.25% ל-4%, במיוחד כאשר רובם מצפים ש-4% בכל מקרה וכך תומחרו?

ההבדל עשוי להיות בצד השני במקום זאת, אם הם לא זזים או אם נקבל מהלכים קטנים, במיוחד אפילו -0.25%.

אותו דבר לגבי אינפלציה או יוקר המחיה 'משבר'. האם זה עכשיו היה? עם מהלכים להגביל ביעילות את מחירי האנרגיה ל-2,500 דולר בבריטניה עבור משפחה ממוצעת, ומכסים מקבילים במדינות אחרות כמו גם עבור עסקים, ציפיות האינפלציה באופן הגיוני כעת אמורות לרדת, לא לעלות עוד.

זה ניזון לתיאוריית 'ספירלת השכר' שמעסיקה את הפד מכיוון שהוא מסתכן בגרימת נבואה המגשימה את עצמה.

בבריטניה יש ויכוח אם הקצבאות לעניים ביותר צריכות לעלות בהתאם לאינפלציה (10%) או לשכר (5%).

הממשלה רוצה ללכת עם האחרון, ובכל נסיבות אחרות אף אחד לא יגיד דבר כמו איך אפשר לצפות שמשלמי המסים ישלמו יותר עבור אלה שלא עובדים מאשר הם מקבלים תשלום בעצמם.

עם זאת, בנסיבות הנוכחיות, פוליטיקה מטופשת היא טיפשית כפי שהלייבור רוצה את זה: 'לקחת מהעניים ונותנת את זה לריש'.

זה רק הבדל של 5 מיליארד דולר, כך שבאופן מציאותי לאף אחד לא אכפת, אבל כשזה מגיע לשכר, אם הציפיות לאינפלציה יעברו כעת לקראת ירידה, אז דרישה לעלייה קבועה בשכר עבור מה שעשוי להיות אינפלציה זמנית עשויה להיות מכירה קשה.

סין מקיים את הקונגרס הגדול שלה בקרוב וכולם בהתנהגות הטובה ביותר, אז אף אחד לא זז. אבל, השאלה כאן היא האם ההתרסקות הסתיימה, ועכשיו הם עוברים למציאות חדשה של צמיחה איטית יותר, או שיש עוד מה להתרסקות.

בלי קשר, בשלב הזה כל דבר חדש מסין כנראה יהיה בחזית ההקלה המוניטרית, אלא אם כן יש איזה ברבור שחור.

בעיקרון, וברור שנצטרך לראות מה יקרה בשנה הבאה, אבל בלי כל ברבור שחור, הגרוע ביותר כאן הוא כנראה 2008 של ארה"ב, שבה כסף פיאט מנסה לבטל את ההאטה הכלכלית או אפילו התכווצות.

ומבחינת רוסיה, ובכן, הן פריפריה וקטנה מדי בשווקים הגלובליים, כאשר הרוב המכריע של המינוף שלהם משמש בשלב זה כדי לתת לנו מה שעשוי להתברר כטופ כפול הן בגז והן בנפט.

הגרוע ביותר של המאקרו, אם כן, עשוי להיות בעבר, ולמרות שחלק ממנו עדיין עשוי להימשך, בהסתכלות לקיץ מעכשיו, אפשר לחשוב שהרבה מהחששות האלה היו לשנה זו.

אף אחד לא יכול לחזות עם זאת, אבל הביטקוין סירב לרדת, המניות התרסקו הכי הרבה מזה 15 שנה, ואנחנו עשויים לגלות שהכלכלה אכן צמחה.

ברור שיכול להיות שעדיין יש ירידה, אבל האם החיסרון הוא יותר מהחיסרון זו השאלה, ובשלב זה לא ברור מהיכן יגיע עוד חיסרון.

השווה עכשיו לנובמבר 2021, אז היה כל הצונאמי הזה של בעיות שהגיעו בדרך המניות: נעילה (בסין), מלחמה, אינפלציה, עליית ריבית.

כולם באו ואנחנו כאן אז מה עכשיו? ובכן, בוא נראה את נתוני הרבעון השלישי. אם הצמיחה תישאר, אז הכלכלה הפכה איתנה יותר ועשויה להיות במסלול צמיחה טוב. אם לא, אז אולי אפילו צריך להוריד את הריבית בנוסף לצעדים פיסקאליים, אולי בסגנון בריטי.

משאירים מעט מקום לנפילות נאות, אבל מי יודע. אם כי מאחר שאף אחד לא יכול לתזמן בדיוק, ייתכן שיש פתח לפחות לשער שאולי יכול להיות למעלה.