חוויה שחוזרת על עצמה לעתים קרובות במסע שלי הייתה אותה לאהינג מוביל לאחר, מה שמוביל לאחר וכך זה הולך. יכול להיות שיש לך מושג לגבי מה הם עשויים להסתכם - אבל לעתים רחוקות תמונה ברורה מאוד או תוכנית. אז צאו לדרך - ו

להתחיל עם מה שרבים צריכים לעתים קרובות (רצוי אותו היגיון, חווית משתמש וכלי) בבית ובעבודה - והמשיכו להוסיף תכונות נחוצות בתדירות נמוכה יותר.

לקחים: תכנון יתר הוא מסוכן. כלכלה של חזרה וכלכלת אמון הם מנופים חזקים. ו

מה יותר חשוב ממנופים - בהרמה כבדה.

ראשית לגבי ה סולמות ומטאפורה של פלטפורמה. לסולמות יש מדרגות (נקרא

שלבים) – כאן שירותים חדשים שמאפשרים ומעניינים לעשות את הצעד הבא. השניים

מסלולים יכול להתחזק על ידי שימוש בחומרים כמו אמון, הרגל, כלים גנריים, נוחות לבונים ומשתמשים, שיפורי פרודוקטיביות, אבטחה, חקיקה, חסכון בקנה מידה, חסכון בהיקף וכו'. החומרים בדרך כלל יתחזקו עוד יותר כאשר הם משמשים בסולמות רבים.

לאחר זמן מה מגיעים ל-a פלטפורמה גבוהה יותר שבו אתה יכול להתחיל לבנות סולמות חדשים לפלטפורמה הבאה - וכך זה הלך - וממשיך ללכת.

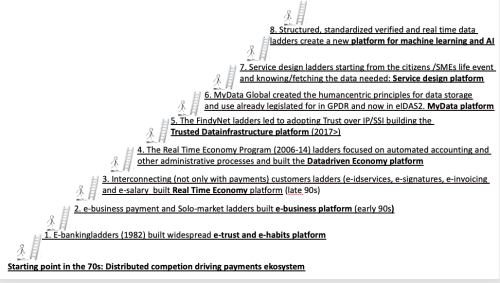

נקודת המוצא בשנות ה-70 בפינלנד הייתה מערכת תשלומים מבוזרת וסטנדרטית שעודדה תחרות חזקה בין הבנקים. גם האוריינטציה הטכנולוגית החזקה ומסורת הסטנדרטיזציה עזרו.

לכן זה היה צעד טבעי למדי להשתמש בתשתית הטלקום לשירותי בנקאות PC בתחילת שנות ה-80 ולהוסיף בהדרגה את כל שירותי הבנקאות לתפריטים - כולל חתימה אלקטרונית של הלוואות. סולמות בנקאות אלקטרוניים ארוכים למדי אלה יצרו סולמות חשובים מאוד פלטפורמת אמון אלקטרוני והרגל אלקטרוני (1). לקחים: אפשר לעשות לפני האינטרנט.

לקחים: כלכלה של חזרה, כלכלה של שימוש חוזר

זה היה הבסיס לסולם הבא - שהכיל שלבים כמו תשלומי מסחר אלקטרוני מחשבון לחשבון בזמן אמת ושוק הסולו (מחבר בין קונים ומוכרים). זה בנה פלטפורמת e-Business (שני).

בתחילת שנות ה-90. המסילות הכילו בנקאות אלקטרונית, אותו הרגל תשלום, יעילות עלות לפי כלכלה של שימוש חוזר במערכת התשלומים הקיימת, משלוח תשלומים בזמן אמת וביטול סיכונים מלא עבור סוחרים.

לקחים שהופק: כלכלה של שימוש חוזר, כלכלה של זמן אמת

הסולמות הבאים התחברו גם ללקוחות עסקאות אחרות מלבד תשלומים. שלבים כגון זיהוי אלקטרוני, מסמכי חתימה אלקטרונית, חשבונית אלקטרונית ובניית משכורת אלקטרונית. פלטפורמת כלכלה בזמן אמת (3). בסוף שנות ה-90. שימוש חוזר באישורי הכניסה הבנקאיים ובאמון שנוצר עבור צדדים שלישיים המקיימים אינטראקציה היה הישג חשוב כאן. כיום נעשה שימוש בשירות זיהוי בנקאי זה כ-50 פעמים לכל אדם בוגר בפינלנד - אולי אפילו יותר בשוודיה.

לקחים: כלכלה של אמון, כלכלה של שימוש חוזר, כלכלה של היקף. אין צורך בכלי המופעל על ידי המדינה. בנקאות אלקטרונית חייבת להיות בטוחה בכל מקרה. כל הבנקים צריכים להציע את קודי הבנק גם לבלתי בנקאי - כל עוד ניתן לזהות אותם בצורה מאובטחת.

חשבונית אלקטרונית התחילה בתור שיפור הנוחות כשהלקוחות התחילו להתלונן על כך שהם צריכים להזין מספרי סימוכין ארוכים. באמצעות חשבונית אלקטרונית התאפשרה קבלה פשוטה בלחיצה אחת לתשלום במועד הפירעון. אז חישבה המדינה שפוטנציאל החיסכון השנתי המלא עבור חשבוניות נכנסות יהיה 150 מיליון אירו, העיריות הגיעו לאותו 150 מיליון אירו והפדרציה לתעשייה ל-2800 מיליון אירו. גם אם היו שטענו שמדובר באנדרסטייטמנט - ברמה האירופית זה שווה לכ-250 מיליארד - זה בוודאות גדול מספיק - במיוחד כפי שהוא צריך להיות מרכיב מרכזי להפוך את השוק היחיד ליותר יחיד...

לכל המאוחר עם ארנקי העובדות הארגוניים. לקחים: אתה יכול להיתקל בשיפור מסיבי בתפוקה כאשר מאתרים נוחות. הבנקים הם המפיצים הטבעיים של חשבוניות צרכניות וגם לשליחת חשבוניות ובקשות תשלום לעסקים קטנים ובינוניים.

המסילות והמדרגות בסולם הזה הכילו אפוא מקרים עסקיים חזקים מאוד לשני הצדדים בעסקה - וגם את כלכלת האמון והחזרה.

הסולמות הבאות היו שימוש בתוכנית 'כלכלה בזמן אמת' הפרטית-ציבורית (2006-14) כדי להניע חשבוניות אלקטרוניות גם בקנה מידה של האיחוד האירופי, אוטומציה של הנהלת חשבונות, הליכי רכש דיגיטליים, ניהול משכורות, דיווח מע"מ וקבלות אלקטרוניות. לאחר שהתבררו היבטי הפרודוקטיביות של שימוש בנתונים לא רק לאוטומציה אלא גם לקבלת החלטות, הרמה שהושגה נקראה בשם פלטפורמת כלכלה מונעת נתונים (רביעית). לקח למד: טענף ראיית החשבון אינו מניע שינויים באותו אופן כמו הבנקים. הגיע הזמן להתעצב כחלק מתשתית הנאמנות.

העבודה לקידום התקדמות בפלטפורמה הרביעית הביאה אותנו לחזון של חשבונית אלקטרונית גלובלית. כשיש אפשרות לשלוח תשלומים לכל לקוח בנק בעולם מבלי ש-4 או יותר הבנקים יצטרכו לחתום ביניהם על חוזים - למה לא לשלוח גם חשבוניות? מבנה רב צדדי זה המבוסס על הצורך לציית לכללים הקשורים להיות חבר בקואופרטיב SWIFT ללא מטרות רווח צריך להיות בר שימוש חוזר - וגם לאפשר לחוץ בנקים להצטרף לשירותים חדשים. זה לא קרה גם אם הצלחנו להעלות גם חשבונית אלקטרונית וגם כלכלת זמן אמת על סדר היום של האיחוד האירופי-נציבות.

אז, היינו צריכים לראות עד כמה מסורבל זה היה להשיג יכולת פעולה הדדית בין ספקי שירותי חשבונית אלקטרונית אפילו באיחוד האירופי ולהמשיך לחפש את הדרך הבאה קדימה.

לאחר מכן מצאנו אלמנטים חדשים לסולמות - https://trustoverip.org ו-Self-Sovereign Identity ב- www.Findy.fi סולמות עם שלבים כמו עיצוב שירות מונע מאירועי חיים, סטנדרטים גלובליים, ארנקים הדדיים לשימוש כללי, חקיקה e-IDAS2. זה לוקח אותנו ל פלטפורמת תשתית נתונים מהימנה (חמישית). הלקח נלמד:

דברים מופלאים יכולים לקרות

תיאור קצר של הסולמות הנבנים (החלו ב-2017) – לכל כך הרבה כיוונים – על ידי כל כך הרבה – הולך כדלקמן:

לבעל זכויות הנתונים (ראה Digital Governance Act ו-GDPR art 20) יש את הזכות לדעת היכן הנתונים שלו/שלו נמצאים ולקבל את כולם - חשוב במיוחד הנתונים המאומתים של בניית הזהות - כולל אישורי זיהוי - הנמצאים בשימוש. בפועל זה אומר להוריד אותו מארנק הנתונים של מקור הנתונים לארנק העובדות שלו (מונח eIDAS IDwallet אינו מתאים מכיוון שהוא עלול להוביל לחשוב שהארנקים מטפלים רק בזיהוי) ולאחר מכן יש לו את הזכות לבחור איזה ספק שירות הוא הטוב ביותר לפתרון השירות הדרוש בהישג יד.

3 הצדדים המעורבים אינם חייבים להיות משולבים טכנית, כמו בדרך כלל

שכבת תשתית לאומית (ה-Findynets) יטפל בשכבות ה-DID. כמות החיכוך במשק, סיכונים, פשיעה וכלכלה אפורה זה יבטל ו כמה זה יוסיף פרטיות ונוחות זה לא ייאמן.

בזמן שקונסורציום Findy התחיל לפעול https://mydata.org נוסד. היא פועלת כעת ב-40 מדינות, והפרדיגמה הממוקדת באדם שלה שואפת להפוך שיתוף של נתונים אישיים על בסיס אמון ויחסים מאוזנים בין אדם לארגונים. הפוך את שיתוף הנתונים לקרות לשירותים ופרודוקטיביות טובים יותר ולהפוך אותם לנכונים. MyData בנתה את הסולמות ל- פלטפורמת MyData (6).

מכיוון שהשימוש בנתונים אישיים כבר חובה והארנקים והתשתית (כביש נתונים) והממשל הדרוש מועברים, עיצוב השירות צריך להתחיל כעת מההקשר של האזרח או ה-SME (אירוע חיים). אילו נתונים נדרשים, היכן הם נמצאים, כיצד ניתן לגשת אליהם (מארנק לארנק) וכיצד יכול בעל זכויות הנתונים לבחור בחופשיות מי יכול להשתמש בנתונים כדי לפתור את הצורך העומד על הפרק (שימושים רבים...). פלטפורמה זו נקראת אפוא פלטפורמה חדשה לעיצוב שירות (7).

הסולמות הבאים יספקו את My and Big Data שהוא מובנה, סטנדרטי יותר, מאומת וזמין בזמן אמת עם לידתו. די קל לראות שהאיכות, היעילות האנרגטית והשקיפות של למידת מכונה ובינה מלאכותית ישתפרו באופן קיצוני. זה פלטפורמת למידת מכונה ובינה מלאכותית (8).

והסולמות הבאים בטוח נבנים כבר. החומרים למסילות אלו נבדקו ושופרו בכל הסולמות והרציפים הקודמים. אז אם התמונה הגדולה הופכת לנרטיב על ידי גנרליסטים, המומחים יכולים להמשיך לעבוד והביקוש יהיה שם עם הופעת השלבים הבאים.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- Platoblockchain. Web3 Metaverse Intelligence. ידע מוגבר. גישה כאן.

- מקור: https://www.finextra.com/blogposting/23508/my-e-journey—over-40-years-part-6-ladders-galore?utm_medium=rssfinextra&utm_source=finextrablogs

- 000

- 2017

- a

- אודות

- קבלה

- נצפה

- חשבונאות

- הישג

- לפעול

- מנהל

- מְבוּגָר

- סדר יום

- AI

- מטרות

- תעשיות

- כְּבָר

- כמות

- ו

- תשתיות

- שנתי

- אחר

- לְהוֹפִיעַ

- אמנות

- היבטים

- אוטומציה

- זמין

- בנק

- בנקאות

- בנקים

- בסיס

- מבוסס

- לפני

- להיות

- הטוב ביותר

- מוטב

- בֵּין

- גָדוֹל

- נתונים גדולים

- תמונה גדולה

- Bo

- שני הצדדים

- בוני

- בִּניָן

- נבנה

- עסקים

- קונים

- מחושב

- נקרא

- מקרה

- מקרים

- שינוי

- לבחור

- נתבע

- ברור

- תחרות

- מקשר

- בנייה

- צרכן

- הקשר

- ממשיך

- חוזים

- נוחות

- קואופרטיב

- משותף

- עלות

- יכול

- מדינות

- נוצר

- אישורים

- פשע

- לקוח

- לקוחות

- מסוכן

- נתונים

- שיתוף מידע

- תַאֲרִיך

- מבוזר

- החלטה

- קבלת החלטות

- למסור

- נתן

- מסירה

- דרישה

- תיאור

- עיצוב

- DID

- דיגיטלי

- מסמכים

- נהיגה

- מונע

- נהיגה

- מסחר אלקטרוני

- מוקדם

- כלכלה

- יְעִילוּת

- אלמנטים

- בוטל

- מופעל

- אנרגיה

- יעילויות אנרגיה

- מספיק

- שווים

- במיוחד

- נוסד

- וכו '

- Ether (ETH)

- EU

- הנציבות האירופית

- אֵירוֹפִּי

- אֲפִילוּ

- אירוע

- קיימים

- ניסיון

- מומחים

- תכונות

- פֵדֵרַצִיָה

- פינקסטרה

- פינלנד

- לעקוב

- כדלקמן

- קדימה

- מצא

- בתדירות גבוהה

- חיכוך

- החל מ-

- מלא

- נוסף

- GDPR

- מטרה כללית

- לקבל

- מקבל

- גלוֹבָּלִי

- Go

- Goes

- הולך

- ממשל

- בהדרגה

- לטפל

- טיפול

- לקרות

- יש

- עזר

- כאן

- גָבוֹהַ

- כביש

- מחזיק

- עמוד הבית

- איך

- HTTPS

- הזדהות

- זהות

- תמונה

- חשוב

- לשפר

- משופר

- השבחה

- שיפורים

- שיפור

- in

- כולל

- נכנס

- בנפרד

- תעשייה

- תשתית

- משולב

- אינטראקציה

- מקושרים

- מעניין

- אינטרנט

- יכולת פעולה הדדית

- יכולת פעולה הדדית

- מעורב

- IT

- להצטרף

- מסע

- שמור

- לדעת

- סולם

- מְאוּחָר

- האחרון

- שכבה

- עוֹפֶרֶת

- מוביל

- למד

- למידה

- חֲקִיקָה

- לקח

- שיעורים

- הפקת לקחים

- רמה

- החיים

- רמה

- הלוואות

- ארוך

- הסתכלות

- מכונה

- למידת מכונה

- עשוי

- לעשות

- עשייה

- הצליח

- מנדטורי

- רב

- שוק

- מסיבי

- חומרים

- אומר

- חבר

- סוחרים

- יותר

- רב-צדדי

- עיריות

- נרטיב

- טבעי

- צורך

- נחוץ

- צורך

- חדש

- הבא

- מספרים

- הַצָעָה

- ONE

- מופעל

- פועל

- ארגונים

- פרדיגמה

- חלק

- צדדים

- תשלום

- מערכת תשלומים

- תשלומים

- אדם

- אישי

- מידע אישי

- תמונה

- מקום

- תכנית

- פלטפורמה

- פלטפורמות

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- נקודה

- אפשרי

- פוטנציאל

- חזק

- תרגול

- יפה

- קודם

- פְּרָטִיוּת

- נהלים

- פִּריוֹן

- תָכְנִית

- התקדמות

- ספק

- ספקים

- איכות

- באופן קיצוני

- מסלולים

- לְהַגִיעַ

- הגיע

- ממשי

- זמן אמת

- קָשׁוּר

- קשר

- חזר

- בקשות

- לשימוש חוזר

- זכויות

- הסיכון

- סיכונים

- כללי

- בטוח

- משכורת

- אותו

- חיסכון

- סולם

- היקף

- מאובטח

- אבטחה

- סלרס

- שליחה

- שרות

- ספק שירות

- ספקי שירות

- שירותים

- צוּרָה

- שיתוף

- קצר

- צריך

- סִימָן

- פָּשׁוּט

- יחיד

- EMS

- So

- לפתור

- פותר

- כמה

- מָקוֹר

- תקנים

- התחלה

- החל

- החל

- מדינה

- שלב

- צעדים

- לחזק

- חזק

- מִבְנֶה

- מובנה

- מַתְאִים

- שוודיה

- SWIFT

- מערכת

- לקחת

- נטילת

- טכנולוגיה

- טלקום

- אל האני

- המדינה

- העולם

- עצמם

- דברים

- חושב

- שְׁלִישִׁי

- צד שלישי

- זמן

- פִּי

- ל

- היום

- כלי

- כלים

- עסקה

- עסקות

- סומך

- בדרך כלל

- לא ממומן

- us

- להשתמש

- משתמש

- חוויית משתמש

- משתמשים

- מְאוּמָת

- חזון

- ארנק

- ארנקים

- מה

- אשר

- בזמן

- מי

- יצטרך

- לְלֹא

- עד

- תיק עבודות

- עובד

- עוֹלָם

- היה

- שנים

- זפירנט