תקציר מנהלים

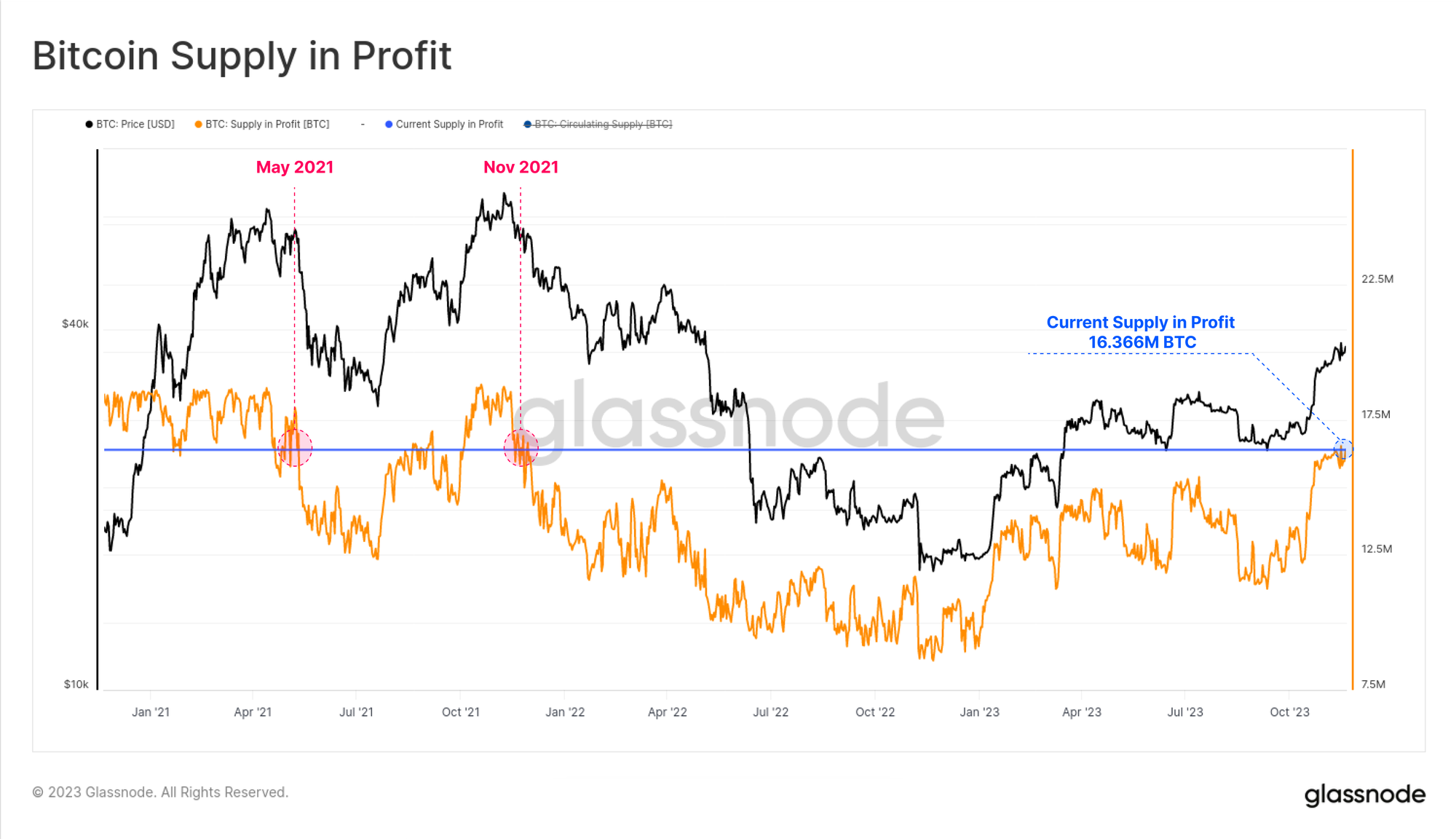

- מכיוון שהשוק נסחר בשיאים שנתיים, למעלה מ-83.6% מאספקת מטבעות הביטקוין מוחזקים כעת ברווח, כשהיא הרמה הגבוהה ביותר מאז נובמבר 2021 (סמוך ל-ATH).

- עם זאת, גודל הרווח הבלתי ממומש המוחזק, הנמדד כדלתא בין מחיר הספוט לבסיס עלות המטבעות, נותר צנוע.

- מידת הרווח הבלתי ממומש בידי משקיעים היא עד כה תמריץ לא מספיק כדי להניע את המחזיק לטווח ארוך להוציא, תוך שמירה על ההיצע הכולל צמוד יחסית.

הביטקוין ממשיך בביצועי המחירים החזקים שלו, נסחר בשיאים קרובים לשנה עד היום ודוחק השבוע מעל 37.9 אלף דולר. כתוצאה מכך, למעלה מ-16.366 מיליון BTC מוחזקים כעת ברווח, שווה ערך ל-83.6% מהאספקה במחזור. זה שם את נפח המטבעות ברווח ברמות דומות לשיא שוק השוורים של 2021.

במהדורה זו, נחקור מה זה אומר על רווחיות המשקיעים, וכיצד זה בהשוואה לתנאי העבר בשוק השוורי.

הצטברות ברחבי הלוח

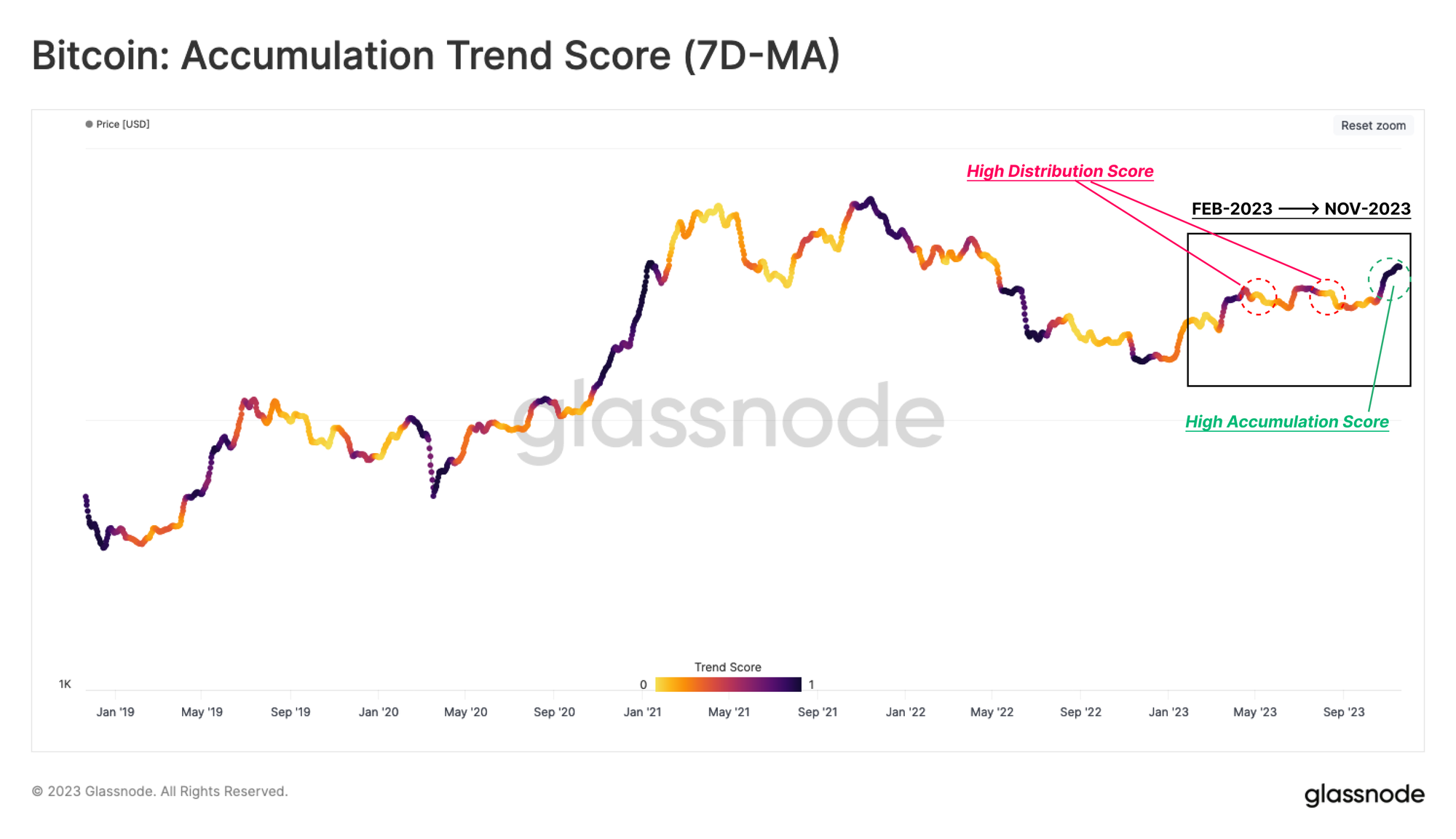

נתחיל בהשקפה על התנהגות צבירת משקיעים, בהתחשב בשינוי האיזון של ארנקי השרשרת. משתמש ב ציון מגמת צבירה, אנו יכולים להמחיש כיצד העצרת האחרונה הזו רואה דפוסי צבירה גדולים יותר מאחרים השנה.

בניגוד לשתי ההפגנות הראשונות של 2023, אינדיקטור זה מעיד על משטר צבירה חזק (צבעים כהים) במהלך התרחבות המחירים האחרונה, ותומך במחיר שעלה ב-+39% במהלך 30 הימים האחרונים.

???

טיפ לתרשים: מדד זה מחיל ממוצע נע פשוט של 7 ימים כדי להחליק בין כל נקודת נתונים יומית ולשפר את ההדמיה.

בהתחשב בגדלים שונים של ארנקים, הערכה מפורטת יותר יכולה לפרק את ציון הצבירה הזה לפי קבוצות. שינוי מובהק התרחש מאז סוף אוקטובר, שבו משקיעים בכל גדלי הארנק ראו עלייה משמעותית באחזקותיהם (מסומן ב- 🦦).

אנו יכולים לראות שהתנאים לאורך שנת 2023 ראו זרימות נטו 🟥 על פני מספר קבוצות, מה שמצביע על התנהגות לא אחידה של קבוצות משקיעים שונות. עלייה רחבה זו בצבירה פירושה שביצועי שוק חזקים ותקוות אופטימיות יותר ויותר סביב תעודת סל BTC נקודתית משפרים את אמון המשקיעים במגמת העלייה.

ראלי רווחי

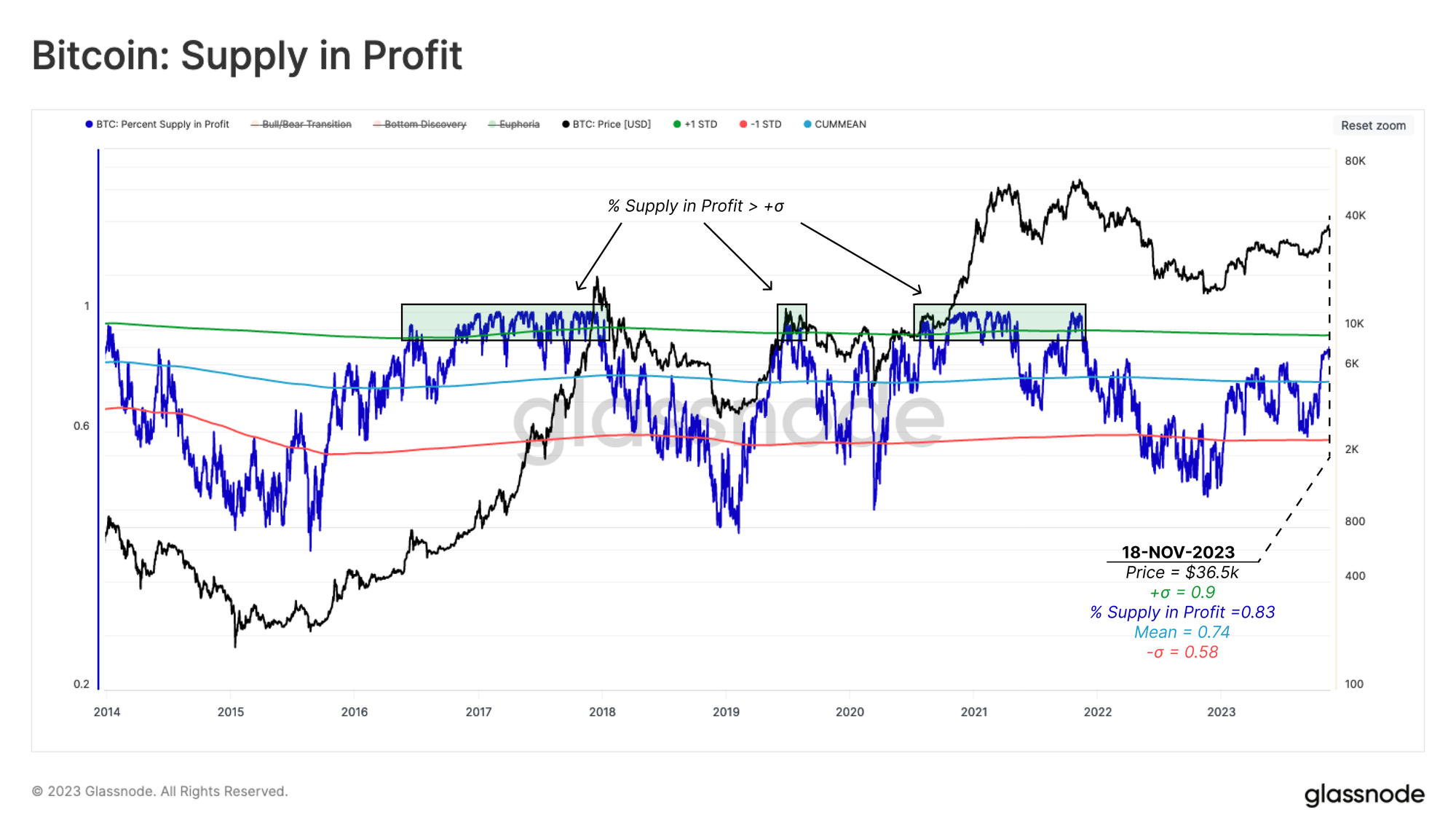

עם בדיקה חוזרת של המחירים הגבוהים השנתיים, אחוז ההיצע המוחזק ברווח הגיע ל-83% מסך ההיצע במחזור. מנקודת מבט סטטיסטית, זה משמעותי מבחינה היסטורית, בהיותו הרבה מעל הערך הממוצע של כל הזמנים (74%) ודוחק לעבר התחום הגבוה יותר של סטיית תקן +1 של 90%.

כאשר אינדיקטור זה נסחר מעל הרצועה העליונה הזו, הוא התיישר באופן היסטורי עם השוק הנכנס לשלבים המוקדמים של "שוק השוורי"שלב אופורי".

🛠️

טיפ לשולחן עבודה: תרשים זה משתמש בפונקציות cummean(m1) ו-cumstd(m1) כדי לחשב טווחי ממוצע וסטיית תקן של כל הזמנים.

כדי להעמיד את רווחיות האספקה הנוכחית בפרספקטיבה, התרשים שלהלן מדגיש שלושה שלבי מחזור טיפוסיים במהלך 5 השנים האחרונות.

- תגלית תחתית 🟥 כאשר פחות מ-58% (-1 std) מהמטבעות במחזור נמצאים ברווח.

- מעבר דוב/שור 🟨 שבו השוק מתאושש משלב ה-Bottom Discovery (או נופל מאופוריה) על ידי מסחר ברווח של 58% מההיצע ו-90%.

- הַרגָשָׁה טוֹבָה 🟩 שבו רוב המטבעות ברווח מכיוון שהמחיר מגיע ל-ATH האחרון (+1 std).

השוק נמצא בשלב המעבר של דוב/שור במשך 10 החודשים האחרונים, כאשר הוא התאושש ממגמת הדוב של 2022. רוב 2023 נסחר מתחת לממוצע של כל הזמנים, כאשר הראלי של אוקטובר הוא הפריצה המתמשכת הראשונה מעל.

נפח מול גודל

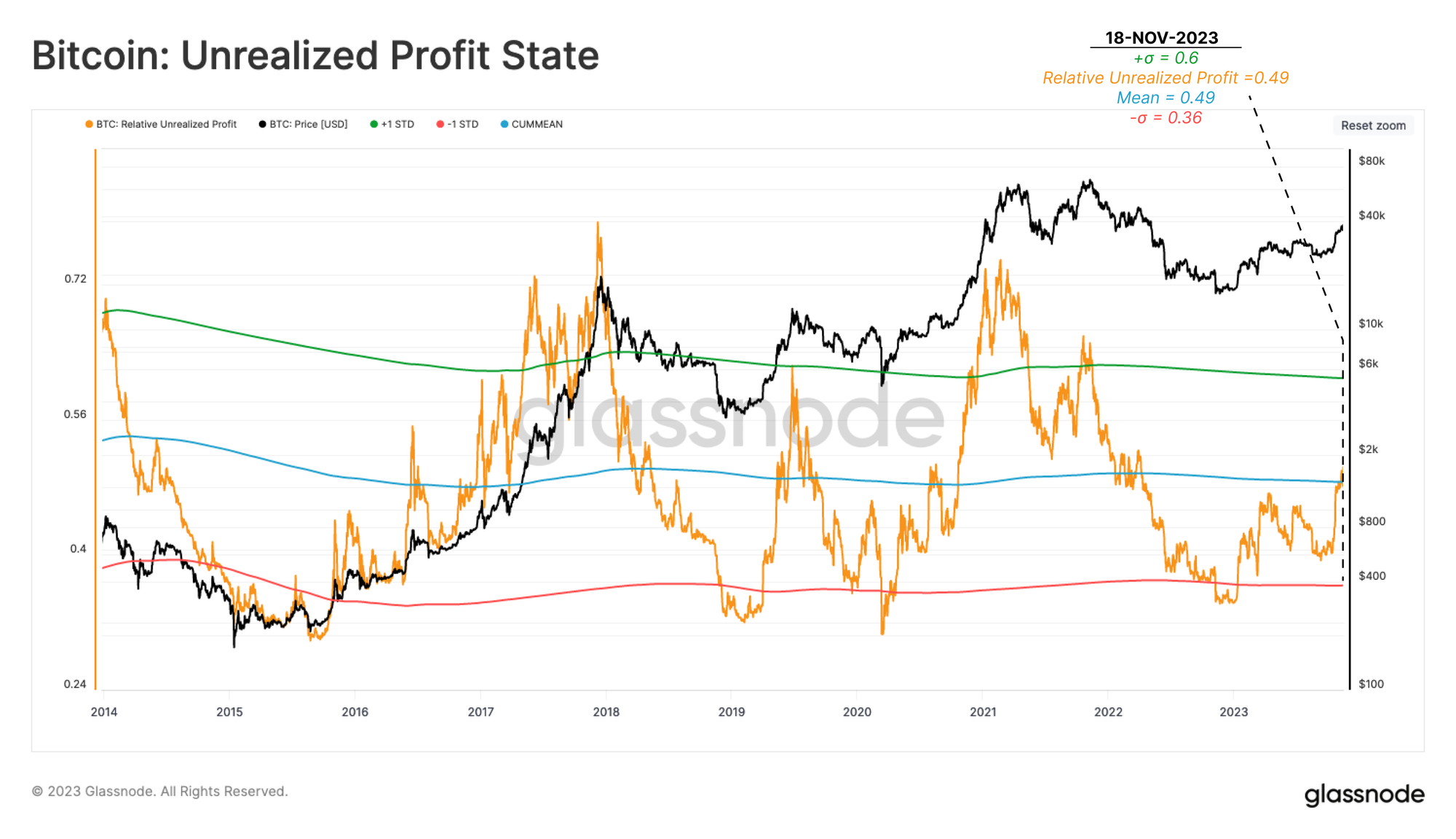

חשוב לציין שהגרפים הקודמים מדדו את נפח המטבעות המוחזקים ברווח, בהיותם מטבעות עם בסיס עלות נמוך ממחיר הספוט. עם זאת, זה שונה מגודל הרווח הבלתי ממומש המוחזק, אשר מעריך את הדלתא בין בסיס העלות לשיעור הנוכחי.

עבור ניתוח התנהגות המשקיעים, לעתים קרובות הרווח הלא ממומש הוא משתנה קריטי יותר מכיוון שהוא מתייחס חזרה לרווח הנקוב בדולר ארה"ב של עמדות משקיעים.

התרשים הבא מחיל את אותם רצועות ממוצע ו-±1 std על רווח לא ממומש אינדיקטור. מתוך כך, אנו יכולים למדוד ישירות את גודל הרווח המוחזק על ידי משקיעים. מדד זה מראה, בממוצע, כמה רווח מאוחסן בשוק עבור כל דולר בשווי ביטקוין.

שלא כמו מדדי נפח המטבעות הקודמים, הגודל של רווח לא ממומש עדיין לא הגיע לרמה גבוהה סטטיסטית במקביל לשלבים הלוהטים של שוק השוורים. כיום היא נסחרת ברמה הממוצעת של כל הזמנים של 49%, נמוכה משמעותית מהרמות הקיצוניות של 60%+ שנראו בשלב האופוריה של שווקי השוורים בעבר.

זה מצביע על כך שבעוד שנפח משמעותי מההיצע הוא ברווח, לרובם יש בסיס עלות, שהוא רק במידה בינונית מתחת למחיר הספוט הנוכחי.

הבדל חזק

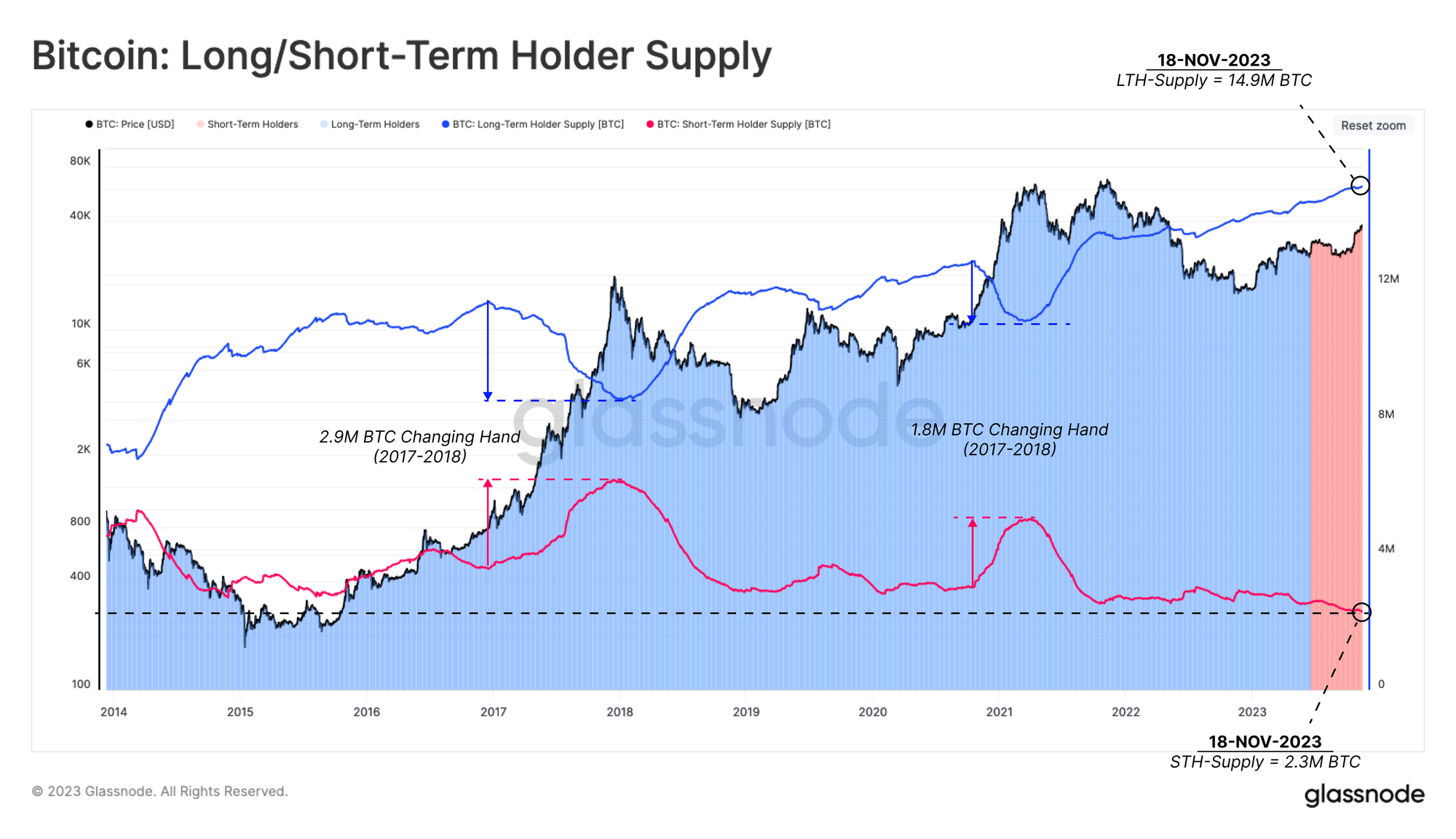

תופעה יוצאת דופן נוספת היא הפער ההולך וגובר בין ההיצע המוחזק על ידי מחזיקים לטווח ארוך לבין מחזיקים לטווח קצר.

כפי שנדון ב WOC 45, אספקת מחזיק לטווח ארוך (LTH) 🔵 מגיעה ללא הרף לשיאים חדשים בכל הזמנים מאז נובמבר 2022, והגיעה ל-14.9M BTC בזמן כתיבת שורות אלו. לעומת זאת, היצע מחזיק לטווח קצר (STH) 🔴 ירד ל-2.3M BTC, שזה למעשה שפל חדש של כל הזמנים.

דינמיקה זו מצביעה על כך שהמחזיקים הקיימים הפכו יותר ויותר לא מוכנים להיפרד מהחזקותיהם, מכיוון שהם מחכים היסטורית עד שהשוק ישבור למחיר חדש ATH (עיין בדוח הקודם שלנו). זה יכול להתפרש כמשקיעים שדורשים רווח לא ממומש (גודל) גבוה יותר לפני שהגביר את לחץ ההפצה שלהם.

הדרך קדימה

כעת קבענו שרווחיות השוק מעט מעל נקודת האמצע הסטטיסטית שלו. לאחר מכן, נחקור כיצד כלים אלה יכולים לספק תוכנית מאקרו של הדרך קדימה בהתבסס על מחזורים קודמים.

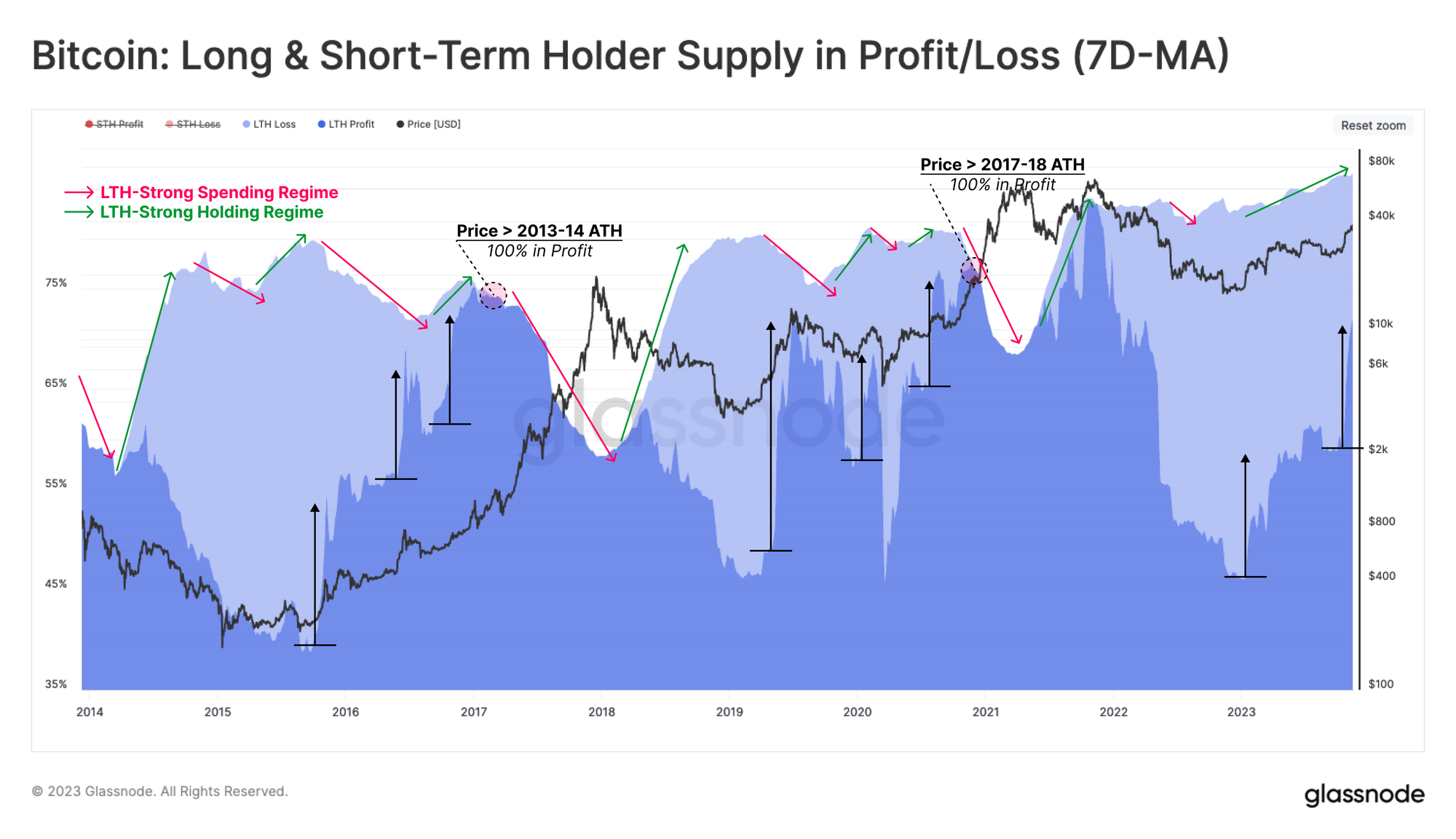

הכלי הראשון מתמקד בהיצע המוחזק ברווח/הפסד המוחזק על ידי מחזיקי טווח ארוך (LTH). אנו מציינים שהאספקה לטווח ארוך נוטה להיות די מחזורית, והדגשנו משטרים שונים של הוצאות חזקות 🔴 ואחזקה חזקה בתרשים למטה.

- לפני החזרת ה-ATH, אספקת ה-LTH עוברת תקופת הצטברות ממושכת, עם עלייה שטוחה עד מתונה בדרך כלל באספקה המצרפית.

- כשהשוק שובר את המחזור הקודם ATH, התמריץ להגביר את ההוצאות גדל באופן משמעותי. זה מביא לירידה דרמטית בהיצע ה-LTH, ומעביר מטבעות לקונים חדשים יותר במחירים יקרים יותר ויותר.

לאורך שוק הדובים של 2022, השלב הראשון התנהל עקבי מאוד עם מחזורי העבר, כאשר היצע ה-LTH טיפס חזק. זה מראה על חוסן יוצא דופן של מחזיקי BTC, למרות הפסדים הולכים וגדלים שהחזיקה קבוצה זו בשנה שעברה. עם זאת, בניגוד למחזורים של 2015-26 ו-2018-20, היו פחות ירידות ותנודות עקב הוצאות, כאשר אספקת LTH נוטה לדחוף גבוה יותר ויותר. זה מדבר על מידה של אטימות אספקה שבה כיסינו WoC 45 ו WoC 46.

???

טיפ לתרשים: תרשים זה מבודד מחזיקים לטווח ארוך על ידי כיבוי שני עקבות הקשורים למחזיקים לטווח קצר (על ידי לחיצה על פריטי המקרא).

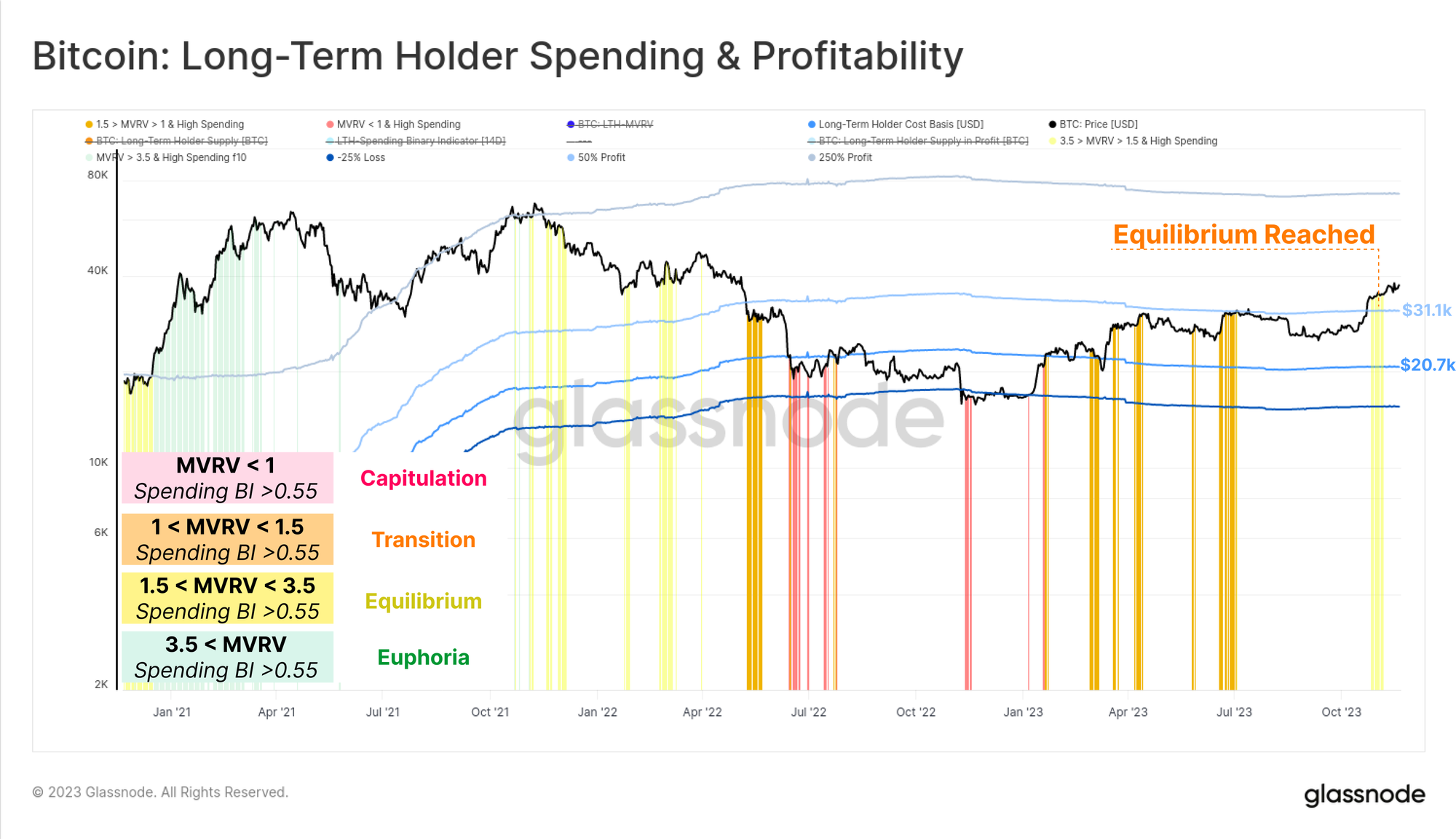

באמצעות תצפיות אלה, אנו בודקים מחדש מצפן שהצגנו בו WoC 22, אשר מודד את התנהגות ההוצאות על ידי LTHs. כלי זה עוזר לשבור את הדרך הארוכה והסלעית בין השפל בשוק הדובים לבין ה-ATH החדשים לשלושה מרווחי משנה:

- תגלית תחתית 🥥 כאשר המחיר נסחר מתחת לבסיס העלות של LTH.

- שווי משקל 🧧 כאשר המחיר נסחר מעל בסיס העלות של LTH אך מתחת ל-ATH הקודם.

- גילוי מחירים 🟩 ככל שהמחירים נשברים מעל המחזור האחרון, ההוצאה על ATH ו-LTH מואצת.

זֶה אינדיקטור בינארי של הוצאות (SBI) עוקב אחר האם הוצאות ה-LTH הן בעוצמה המספיקה כדי להקטין את סך אספקת ה-LTH על פני תקופה מתמשכת של 7 ימים. כרגע זה מצביע על הוצאות מועטות מאוד על ידי LTH, ומוסיף ראיות נוספות לאספקת אטימות.

🛠️

טיפ לשולחן עבודה: ניתן להגדיר תנאי AND בשולחן העבודה על ידי הכפלת שניים או יותר משפטי אם-אז, כאשר TRUE = 1.

לסיכום, נוכל למזג את מחוון SBI ואת המיקום היחסי של מחיר הספוט ובסיס עלות ה-LTH כדי לבנות כלי חדש למעקב אחר סנטימנט השוק. אנו שוקלים ארבע קטגוריות משנה לאיתור תזוזות במכירת LTH:

- כניעה 🥥 כאשר מחיר הספוט נמוך מבסיס העלות של LTH, ולכן, כל הוצאה חזקה עשויה לנבוע מלחץ פיננסי וכניעה (תנאים: LTH-MVRV < 1 ו-SBI > 0.55).

- מעבר 🧧 כאשר המחיר נסחר מעט מעל בסיס העלות של המחזיקים לטווח ארוך, והוצאה קלה מדי פעם היא חלק מהפעילות היומיומית (תנאים: 1.0 < LTH-MVRV < 1.5 ו-SBI > 0.55).

- שווי משקל 🟨 לאחר התאוששות מדוב ממושך, השוק מחפש איזון חדש בין ביקוש קל בזרימה, נזילות קלה יותר ומחזיקי תת-מימיים מהמחזור הקודם. הוצאה חזקה של LTH בשלב זה קשורה בדרך כלל לעצרות או תיקונים פתאומיים (תנאים: 1.5 < LTH-MVRV < 3.5 ו-SBI > 0.55).

- הַרגָשָׁה טוֹבָה 🟩 כאשר LTH-MVRV מגיע ל-3.5 (באופן היסטורי עם השוק שפגע ב-ATH הקודם), LTHs מחזיקים ברווח של למעלה מ-250% בממוצע. השוק נכנס לשלב אופוריה, מה שמניע את המשקיעים הללו להוציא בשיעורים גבוהים מאוד, ובקצבים מואצים (תנאים: LTH-MVRV > 3.5 ו SBI > 0.55).

בעקבות העלייה האחרונה מעל 37.1 אלף דולר (LTH ברווח של יותר מ-50%), השוק חווה עלייה בהוצאות של LTH, וסימן את המזומנים האינטנסיביים הראשונים של שחקנים אלה באמצעות "שלב שיווי המשקל".

סיכום

עם עליית המחירים האחרונה, נפח המטבעות ברווח הגיע לרמות האחרונות שנראו לפני שנתיים כשהשוק ירד מה-ATH בנובמבר 2. עם זאת, גודל הרווח הבלתי ממומש המוחזק בתוך מטבעות אלה נותר צנוע, ועד כה אינו מספיק כדי להניע מחזיקים לטווח ארוך לנעול רווחים.

כתב ויתור: דוח זה אינו מספק עצות השקעות. כל הנתונים מסופקים למטרות מידע וחינוך בלבד. שום החלטת השקעה לא תתבסס על המידע המסופק כאן ואתה האחראי הבלעדי להחלטות ההשקעה שלך.

יתרות החליפין המוצגות נגזרות ממסד הנתונים המקיף של תוויות הכתובות של Glassnode, אשר נאספות הן באמצעות מידע חילופי שפורסם רשמית והן באמצעות אלגוריתמים קנייניים של אשכולות. למרות שאנו שואפים להבטיח את הדיוק המרבי בייצוג יתרות החליפין, חשוב לציין כי נתונים אלה עשויים שלא תמיד לכלול את מכלול הרזרבות של הבורסה, במיוחד כאשר הבורסות נמנעות מלחשוף את הכתובות הרשמיות שלהן. אנו קוראים למשתמשים לנקוט משנה זהירות ושיקול דעת בעת שימוש במדדים אלו. Glassnode לא תישא באחריות לכל אי התאמות או אי דיוקים אפשריים. אנא קרא את הודעת השקיפות שלנו בעת שימוש בנתוני החלפה.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: https://insights.glassnode.com/the-week-onchain-week-47-2023/

- :יש ל

- :הוא

- :לֹא

- :איפה

- $ למעלה

- 1

- 10

- 14

- 16

- 2000

- 2021

- 2022

- 2023

- 30

- 8

- 9

- a

- מֵעַל

- מאיץ

- מאיצה

- הצטברות

- דיוק

- לרוחב

- פעילות

- מוסיף

- כתובת

- כתובות

- מתקדם

- עצה

- לאחר

- לְקַבֵּץ

- לִפנֵי

- קדימה

- אלגוריתמים

- מיושר

- תעשיות

- כל הזמנים

- כל הזמנים הנמוכים

- תמיד

- צובר

- an

- אנליזה

- ו

- כל

- חל

- ARE

- סביב

- AS

- מעריך

- הערכה

- המשויך

- At

- ATH

- מְמוּצָע

- בחזרה

- איזון

- יתרות

- להקה

- מבוסס

- בסיס

- BE

- דוב

- שוק הדובים

- להיות

- היה

- לפני

- התנהגות

- להיות

- להלן

- בֵּין

- ביטקוין

- תכנית אב

- שניהם

- תַחתִית

- לשבור

- הפסקות

- רחב

- BTC

- תעודת סל BTC

- שור

- שוק בול

- אבל

- קונים

- by

- לחשב

- הגיע

- CAN

- כניעה

- מזומנים

- לפדות את

- זהירות

- שינוי

- תרשים

- תרשימים

- מַחזוֹרִי

- טיפוס

- קיבוץ

- עוקבים

- מטבע

- מטבעות

- מצפן

- מַקִיף

- מסקנה

- תנאים

- אמון

- לשקול

- בהתחשב

- עִקבִי

- לבנות

- ממשיך

- ברציפות

- להיפך

- תיקונים

- עלות

- בסיס עלות

- מכוסה

- קריטי

- נוֹכְחִי

- כיום

- מחזור

- מחזורי

- מחזורי

- יומי

- כהה

- נתונים

- מסד נתונים

- תַאֲרִיך

- מיום ליום

- ימים

- החלטה

- החלטות

- ירידה

- להקטין

- תואר

- דלתא

- דרישה

- נגזר

- למרות

- מְפוֹרָט

- סטייה

- אחר

- ישירות

- חושף

- תגלית

- שיקול דעת

- נָדוֹן

- מובהק

- הפצה

- הסתעפות

- עושה

- דוֹלָר

- מטה

- באופן דרמטי

- ראוי

- בְּמַהֲלָך

- דינמי

- כל אחד

- מוקדם

- מהדורה

- חינוך

- יעילות

- לְהַבטִיחַ

- הזנת

- נכנס

- שְׁלֵמוּת

- שווה

- נוסד

- תעודת סל

- כל

- עדות

- חליפין

- בורסות

- תרגיל

- קיימים

- הרחבה

- יקר

- מנוסה

- לחקור

- קיצוני

- נפילה

- רחוק

- פחות

- דמויות

- כספי

- פירמה

- ראשון

- דירה

- מתמקד

- בעד

- ארבע

- החל מ-

- פונקציות

- נוסף

- בדרך כלל

- גלסנודה

- Goes

- יותר

- גדל

- יש

- הוחזק

- עוזר

- כאן

- גָבוֹהַ

- גבוה יותר

- הגבוה ביותר

- מודגש

- פסים

- עליות

- הסטורי

- להכות

- מחזיק

- מחזיקים

- מחזיק

- אחזקות

- מקווה

- איך

- אולם

- HTTPS

- להמחיש

- חשוב

- לשפר

- שיפור

- in

- תמריץ

- עליות

- גדל

- יותר ויותר

- מצביע על

- אינדיקטור

- מידע

- אל תוך

- הציג

- השקעה

- משקיע

- משקיעים

- מבודד

- IT

- פריטים

- שֶׁלָה

- שמירה

- תוויות

- אחרון

- שנה שעברה

- מְאוּחָר

- פחות

- רמה

- רמות

- אוֹר

- קל יותר

- סביר

- נְזִילוּת

- קְצָת

- לחיות

- ארוך

- לטווח ארוך

- מחזיק לטווח ארוך

- מחזיקים ארוכי טווח

- אבדות

- נמוך

- להוריד

- השפל

- מאקרו

- הרוב

- שוק

- תנאי שוק

- ביצועי שוק

- סנטימנט שוק

- שוקי

- אומר

- אומר

- למדוד

- נמדד

- למזג

- מטרי

- מדדים

- יכול

- צנוע

- חודשים

- יותר

- רוב

- נע

- ממוצע נע

- הרבה

- מכפילים

- ליד

- נטו

- חדש

- חדש יותר

- הבא

- לא

- הערות

- הודעה..

- נובמבר

- נוֹבֶמבֶּר

- נובמבר 2021

- עַכשָׁיו

- תצפיות

- מִקרִי

- התרחשה

- אוֹקְטוֹבֶּר

- of

- כבוי

- רשמי

- רשמית

- לעתים קרובות

- on

- על השרשרת

- רק

- אופטימי

- or

- אחרים

- שלנו

- הַחוּצָה

- היוצא

- יותר

- מקיף

- שֶׁלוֹ

- חלק

- במיוחד

- עבר

- דפוסי

- אחוזים

- ביצועים

- תקופה

- פרספקטיבה

- שלב

- מקום

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- שיחק

- שחקנים

- נקודה

- עמדה

- עמדות

- פוטנציאל

- מוצג

- לחץ

- קודם

- מחיר

- - עליית מחירים

- מחירים

- קודם

- מקצועי

- להרוויח

- כדאיויות

- משתלם

- רווחים

- קניינית

- לספק

- ובלבד

- לאור

- למטרות

- דחוף

- דוחף

- גם

- מכניס

- דַי

- עצרות

- ללכד

- רמפה

- משתולל

- ציון

- תעריפים

- הגיע

- מגיע

- הגעה

- חומר עיוני

- לאחרונה

- מחלים

- משטר

- משטרים

- קרוב משפחה

- יחסית

- שְׂרִידִים

- ראוי לציון

- לדווח

- המייצג

- עתודות

- כושר התאוששות

- אחראי

- תוצאה

- תוצאות

- לעלות

- כביש

- חָסוֹן

- סלעי

- s

- אותו

- SBI

- ציון

- לִרְאוֹת

- ראות

- מחפש

- לראות

- רגש

- התקנה

- כמה

- משמרת

- משמרות

- טווח קצר

- מחזיק לטווח קצר

- הופעות

- משמעותי

- באופן משמעותי

- דומה

- פָּשׁוּט

- since

- גדל

- להחליק

- אך ורק

- מדבר

- לבלות

- הוצאה

- מסחרי

- תצפית

- התמחות

- שלבים

- תֶקֶן

- עמדה

- התחלה

- הצהרות

- סטטיסטי

- סטטיסטי

- מאוחסן

- לשאוף

- חזק

- בְּתוֹקֶף

- ניכר

- פתאומי

- מספיק

- מציע

- לספק

- מסייע

- מתמשכת

- נטילת

- נוטה

- מֵאֲשֶׁר

- זֶה

- השמיים

- המטבעות

- המידע

- שֶׁלָהֶם

- שם.

- לכן

- אלה

- הֵם

- זֶה

- השבוע

- השנה

- שְׁלוֹשָׁה

- דרך

- בכל

- כָּך

- זמן

- טיפ

- ל

- כלי

- כלים

- סה"כ

- לקראת

- מעקב

- נסחר

- עסקות

- מסחר

- מעביר

- מַעֲבָר

- שקיפות

- מְגַמָה

- נָכוֹן

- פנייה

- שתיים

- טיפוסי

- מתחת למים

- בניגוד

- מגמה

- למעלה

- משתמשים

- שימושים

- באמצעות

- בְּדֶרֶך כְּלַל

- ניצול

- מכל

- ערך

- משתנה

- שונים

- מאוד

- באמצעות

- לצפיה

- כֶּרֶך

- vs

- לחכות

- ארנק

- ארנקים

- היה

- we

- שבוע

- טוֹב

- מה

- מתי

- אם

- אשר

- בזמן

- בעוד

- יצטרך

- עם

- בתוך

- ראוי

- לעטוף

- כתיבה

- שנה

- שְׁנָתִי

- שנים

- עוד

- אתה

- זפירנט