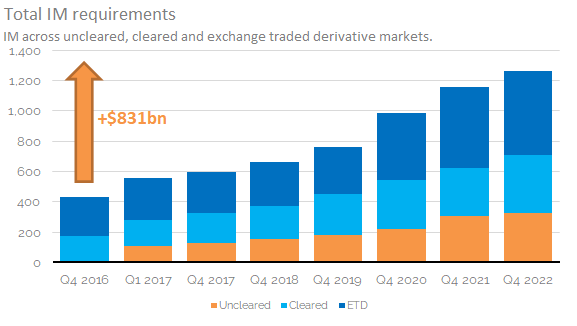

- הרווח ההתחלתי הכולל ברחבי הענף עומד כעת על 1.265 טריליון דולר, שיא של כל הזמנים.

- דרישות המרווח הראשוני בתעשייה גדלו ב-831 מיליארד דולר מאז 2016.

- עליות אלו, יחד עם שיעורים גבוהים יותר המובילים לעלויות מימון גבוהות יותר, ממשיכות להניע את ההתמקדות באופטימיזציה בכל התעשייה.

- אנחנו מסתכלים על ISDA האחרון ו CCPView נתונים.

השוליים ההתחלתיים

ISDA זה עתה פרסמו המהדורה האחרונה של "סקר סוף השנה של ISDA":

כיסינו גרסאות קודמות של הסקר הזה, שתמיד שווה קריאה חוזרת כי אפשר לצחוק מכל תחזיות שעשינו בעבר!

- בפעם הראשונה, אנו רואים יותר מ-$1TRN ברווח ראשוני

- כמה שוליים? מהדורת 2019

- סקר שולי ISDA 2018

- מרווח עבור נגזרות לא מסולקות (סקר שוליים 2017)

- כמה גדול יהיה המרווח הראשוני עבור החלפות לא מסולקות?

בדיקה של כל אלה מגלה כי בין 650-800 מיליארד דולר ב-IM נוסף היה צפוי על ידי ISDA כתוצאה מחוקי השוליים הבלתי מסולקים:

מאז שכתבנו לאחרונה על השוליים ההתחלתיים, חברות שלב שישי עלו מאז לאוויר בספטמבר 2022. זה מומחש יפה שוב ב- ציר הזמן של ISDA:

$ 326 מיליארד דולר

מסכם את דוח ISDA האחרון ב-3 כדורים הוא די פשוט השנה:

- הסקר מכסה 32 חברות - 20 גופים שלב א', חמישה שלב ב' ושבע שלב שלישי (שזה זהה לשנת 2021).

- 32 החברות הללו אספו 325.8 מיליארד דולר מרווח ראשוני ב-2022.

- מדובר בעלייה של 7% (+22 מיליארד דולר) לעומת השנה שעברה (ב-2021 נאספו 304.1 מיליארד דולר - ראה את הבלוג הקודם שלי כאן).

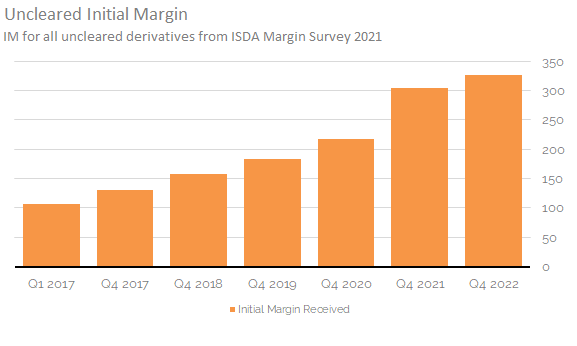

התרשים מראה יפה כיצד הגידול עבור לא מסולק המרווח הראשוני הואט במידה ניכרת בשנת 2022. לא הייתם מצפים כי בהתחשב ברקע של סערת השוק לאחרונה - קוואסי קוארטנג, ארה"ב מדרג כל אחד?

תרשים קלרוס לעיל מראה;

- Total Uncleared IM גדל כעת פי שלושה, מ-107 מיליארד דולר ל-326 מיליארד דולר בין 2017 ל-2022.

- העלייה מ-2021 ל-2022 הייתה העלייה הקטנה ביותר שנרשמה!

- נזכיר שבשנת 2021 הייתה זינוק עצום, של 86 מיליארד דולר ב-IM. בשנת 2022 נוספו רק 22 מיליארד דולר עבור נגזרים לא מסולקים.

- הקפיצה הגדולה בשנת 2021 נבעה מהגידול הגדול במספר צדדים נגדיים מכוסים, עם ציטוט של בלומברג 196 "חברות" נוספות (שעשויות לכסות יותר מיישות משפטית אחת כל אחת) מכוסות החל מספטמבר 2021.

- ברור שלחברות שלב שש לא הייתה כמעט אותה השפעה על IM כמו לשלב חמישי.

- זאת למרות העובדה שבספטמבר של השנה שעברה אולי היו בהיקף של כ-775 חברות:

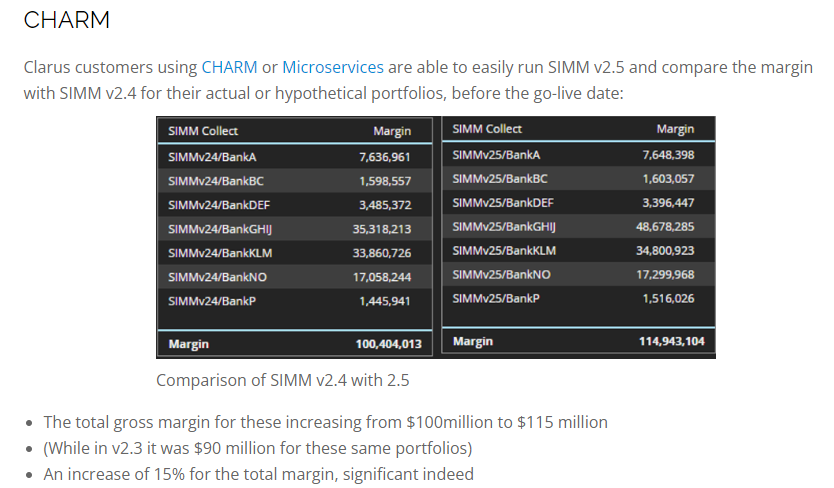

עם זאת, שים לב שהנתונים הללו נלכדו לפני הכיול מחדש (גבוה יותר!) ל-ISDA SIMM שהתרחש עם v2.5. למידע נוסף על כך ואיך CHARM משמש חברות כדי לנתח את ההשפעות של תרגילי כיול אלה, אנא עיין בבלוג הקודם של אמיר:

הרווח ההתחלתי הכולל הוא כעת מעל 1.2 טריליון דולר

עלייה של 7% (+22 מיליארד דולר) של לא מסולק השוליים שנפרסמו במהלך 2022 נשמעים טעימים יחסית - במיוחד כשאנחנו שוקלים כמה חברות נוספות נמצאות כעת בהיקף.

עם זאת, יש לשים את המספר הזה בהקשר למה שקרה בתחומי מוצר אחרים באותה תקופה. כיצד השתנה המרווח ההתחלתי בנגזרות OTC מסולקות ובנגזרים (חוזים עתידיים) הנסחרים בבורסה? אולי כללי המרווח הבלתי מסולק גורמים ליותר צדדים נגדיים לבחור במוצרים מסולקים (כדי ליהנות יותר רשת למשל)?

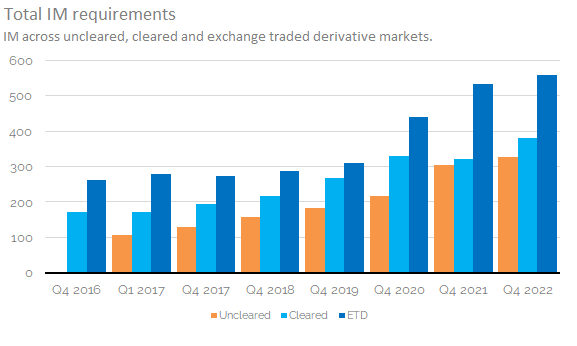

CCPView מספק את כל הנתונים שאתה יכול אי פעם להזדקק ב-Initial Margin. מאז 2016, CCPView מציג את הדברים הבאים:

מראה;

- מ-2021 עד 2022, IM לא מסולק גדל ב-22 מיליארד דולר ל-326 מיליארד דולר (+7%).

- IM מסולק גדל ב-60 מיליארד דולר ל-381 מיליארד דולר (+19%).

- ETD IM גדל ב-24 מיליארד דולר ל-558 מיליארד דולר (+4%).

- הרווח ההתחלתי הכולל עומד כעת על 1.265 טריליון דולר.

- סך ה-IM בשוק גדל מ-1,160 מיליארד דולר ב-2021 ל-1,265 מיליארד דולר ב-2022, גידול כולל של 106 מיליארד דולר (9%).

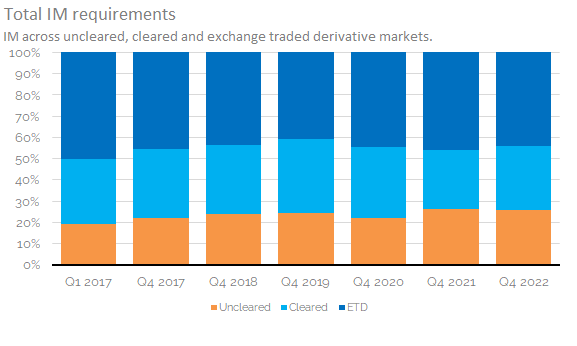

בהקשר נוסף לכך, בואו נסתכל כיצד התפתח החלק היחסי של נטל ה-IM:

מראה;

- IM לא מסולק היווה 19% מהנטל הכולל של IM בשנת 2017 כשהוצג לראשונה.

- זה עלה, וכעת הוא עומד על 26%.

- (26% מסך ה-IM נראה לא רע, כשאנחנו לוקחים בחשבון את זה 1,000+ ישויות משפטיות נלכדים כעת על ידי כללי השוליים הלא ברורים).

- OTC מסולק היווה 31% ב-2017 ונשאר על 30% ב-2022.

- נתח ה-IM שפורסם לעומת נגזרים (חוזים עתידיים) הנסחרים בבורסה ירד לאט עם הזמן. זה עמד על 50% ב-2016 וכעת ירד ל-44% מהסך הכל.

מרווח ראשוני כולל

כפי שצוין קודם לכן, הסתכלנו על אומדן ISDA של "800 מיליארד דולר" ב-IM, וכן חשב שאולי 650 מיליארד דולר סביר יותר. כפי שהודגש לעיל, אסור לנו רק תסתכל על כמות ההודעות המיידיות הבלתי מסולקות. הסיבה לכך היא שכללי השוליים הלא ברורים הם באותה מידה מנדט כלכלי לסלק כפי שהם אמורים לייצר יותר IM בשווקים לא מסולקים. מה שאנחנו יכולים לומר הוא שבין הרבעון הרביעי של 4 (כאשר לא היה IM דו-צדדי) ועד סוף 2016 סך ה-IM שנאסף על ידי תעשיית הנגזרים גדל ב- $ 831bn:

לסיכום

- הרווח ההתחלתי הכולל עומד כעת על 1,265 מיליארד דולר.

- זה גדל ב-831 מיליארד דולר מאז 2016.

- התורם הגדול ביותר לעלייה ב-IM מ-2021 ל-2022 היה נגזרות OTC מסולקות (+60 מיליארד דולר).

- למרות 700+ חברות נוספות שנלכדו על ידי כללי שלב שישי עבור נגזרים לא מסולקים, העלייה ב-IM לא מסולק הייתה קלה יחסית השנה והסתכמה ב-22 מיליארד דולר (+7%).

- ככל שה-IM המשיך לעלות, כך גם עלות מימון המרווח ההתחלתי הזה, שכן התעריפים גדלו באופן משמעותי.

- זה מרמז על כך אופטימיזציה תהיה נחוצה יותר ויותר בכל התעשייה כדי לנהל את עלויות ה-IM.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoAiStream. Web3 Data Intelligence. הידע מוגבר. גישה כאן.

- הטבעת העתיד עם אדריאן אשלי. גישה כאן.

- קנה ומכירה של מניות בחברות PRE-IPO עם PREIPO®. גישה כאן.

- מקור: https://www.clarusft.com/is-now-the-time-to-optimise-your-initial-margin/?utm_source=rss&utm_medium=rss&utm_campaign=is-now-the-time-to-optimise-your-initial-margin

- :יש ל

- :הוא

- :לֹא

- $ למעלה

- 1

- 20

- 2016

- 2017

- 2019

- 2021

- 2022

- a

- אודות

- מֵעַל

- לרוחב

- הוסיף

- שוב

- תעשיות

- שיא של כל הזמנים

- לאורך

- תמיד

- כמות

- an

- לנתח

- ו

- אחר

- צפוי

- כל

- בְּכָל מָקוֹם

- ARE

- אזורים

- סביב

- AS

- At

- בחזרה

- רקע

- רע

- BE

- כי

- להיות

- היה

- לפני

- להיות

- בֵּין

- גָדוֹל

- הגדול ביותר

- B

- בלוג

- בלומברג

- ניטל

- by

- CAN

- גורם

- שינוי

- תרשים

- בחרו

- קלארוס

- לשקול

- הקשר

- להמשיך

- נמשך

- תורם

- עלות

- עלויות

- יכול

- מכוסה

- כיסוי

- מכסה

- נתונים

- נגזרים

- למרות

- DID

- לא

- נהיגה

- ראוי

- בְּמַהֲלָך

- כל אחד

- מוקדם יותר

- כַּלְכָּלִי

- מהדורה

- תופעות

- סוף

- להנות

- ישויות

- ישות

- לְהַעֲרִיך

- אי פעם

- התפתח

- חליפין

- צפוי

- נוסף

- עובדה

- דמויות

- חברות

- ראשון

- firsttime

- להתמקד

- הבא

- בעד

- חופשי

- החל מ-

- מ 2021

- מימון

- נוסף

- עתידים

- ליצור

- נתן

- קרה

- יש

- גָבוֹהַ

- גבוה יותר

- מודגש

- איך

- HTML

- HTTPS

- עצום

- פְּגִיעָה

- in

- באחר

- להגדיל

- גדל

- עליות

- יותר ויותר

- תעשייה

- הודעה

- בתחילה

- הציג

- ISDA SIMM

- IT

- לקפוץ

- רק

- גָדוֹל

- אחרון

- שנה שעברה

- האחרון

- לצחוק

- מוביל

- משפטי

- ישות משפטית

- לחיות

- נראה

- נראה

- עשוי

- לנהל

- מנדט

- רב

- שולים

- שוק

- שוקי

- max-width

- מאי..

- יותר

- הרבה

- ליד

- צורך

- צרכי

- ניוזלטר

- לא

- עַכשָׁיו

- מספר

- התרחשה

- of

- on

- פעם

- ONE

- לייעל

- OTC

- אחר

- שלנו

- יותר

- טָעִים

- במיוחד

- תקופה

- שלב

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- אנא

- פורסם

- פוטנציאל

- התחזיות

- יפה

- קודם

- המוצר

- מוצרים

- מספק

- גם

- תעריפים

- לאחרונה

- יחסית

- נשאר

- דרישות

- תוצאה

- מגלה

- רייזן

- כללי

- אותו

- לומר

- לִרְאוֹת

- נראה

- סֶפּטֶמבֶּר

- שבע

- שיתוף

- צריך

- הופעות

- since

- מאז 2016

- שישה

- לאט

- So

- עומד

- אמור

- הירשמו

- באופן משמעותי

- מציע

- סֶקֶר

- החלפות

- מֵאֲשֶׁר

- זֶה

- השמיים

- שם.

- אלה

- הֵם

- זֶה

- השנה

- אלה

- דרך

- זמן

- ל

- גַם

- סה"כ

- נסחר

- כתובת האתר

- מְשׁוּמָשׁ

- נגד

- היה

- we

- מה

- מתי

- אשר

- יצטרך

- עם

- ראוי

- היה

- שנה

- אתה

- זפירנט