תקציר מנהלים

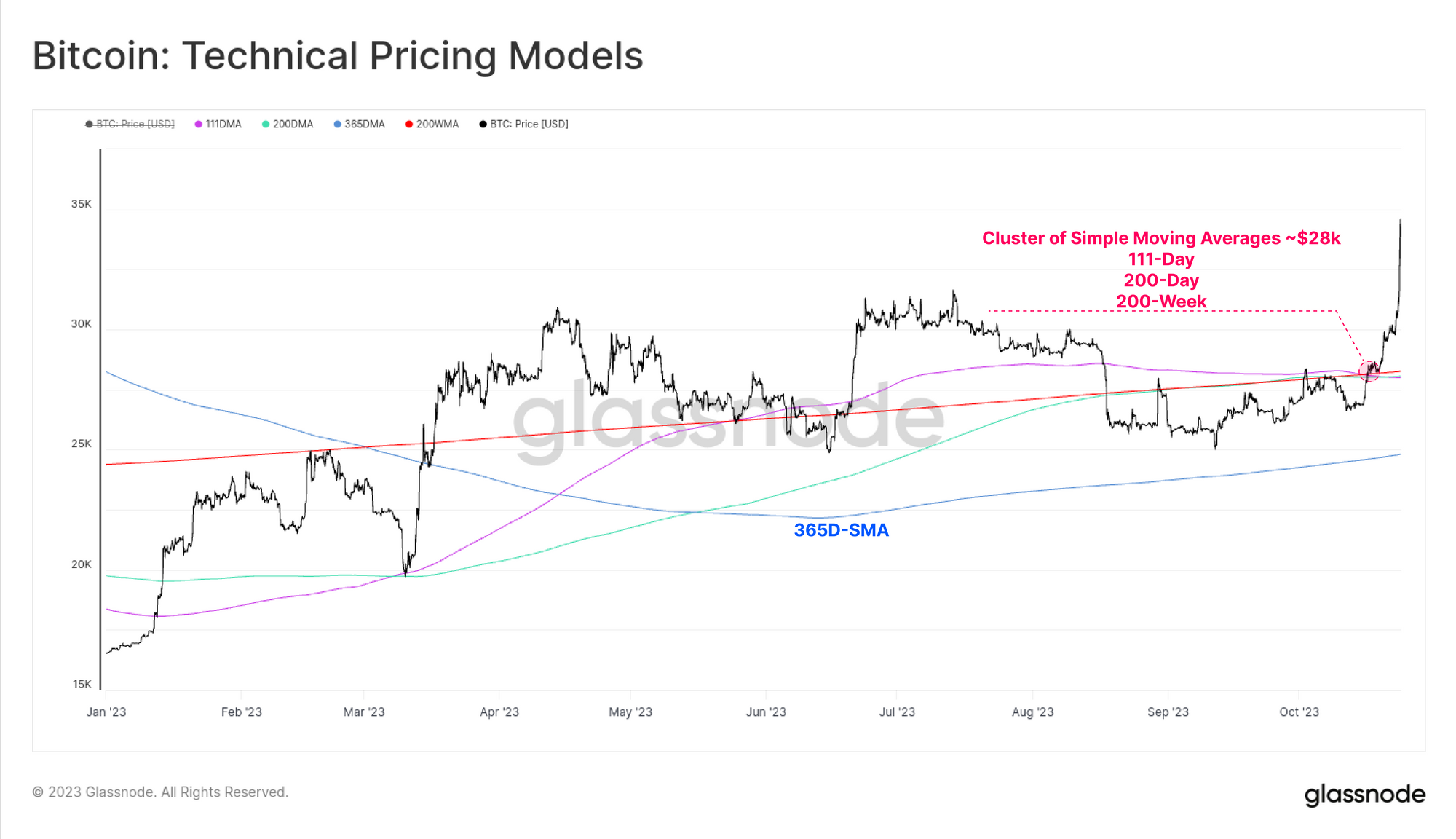

- שוורי ביטקוין הצליחו לדחוף את מחירי ה-BTC בחזרה ל-35 אלף דולר, ושברו מספר רמות תמחור טכניות ושרשרת מרכזיות אשר אותרו במשותף סביב 28 אלף דולר, סימן ראוי לציון לחוזק.

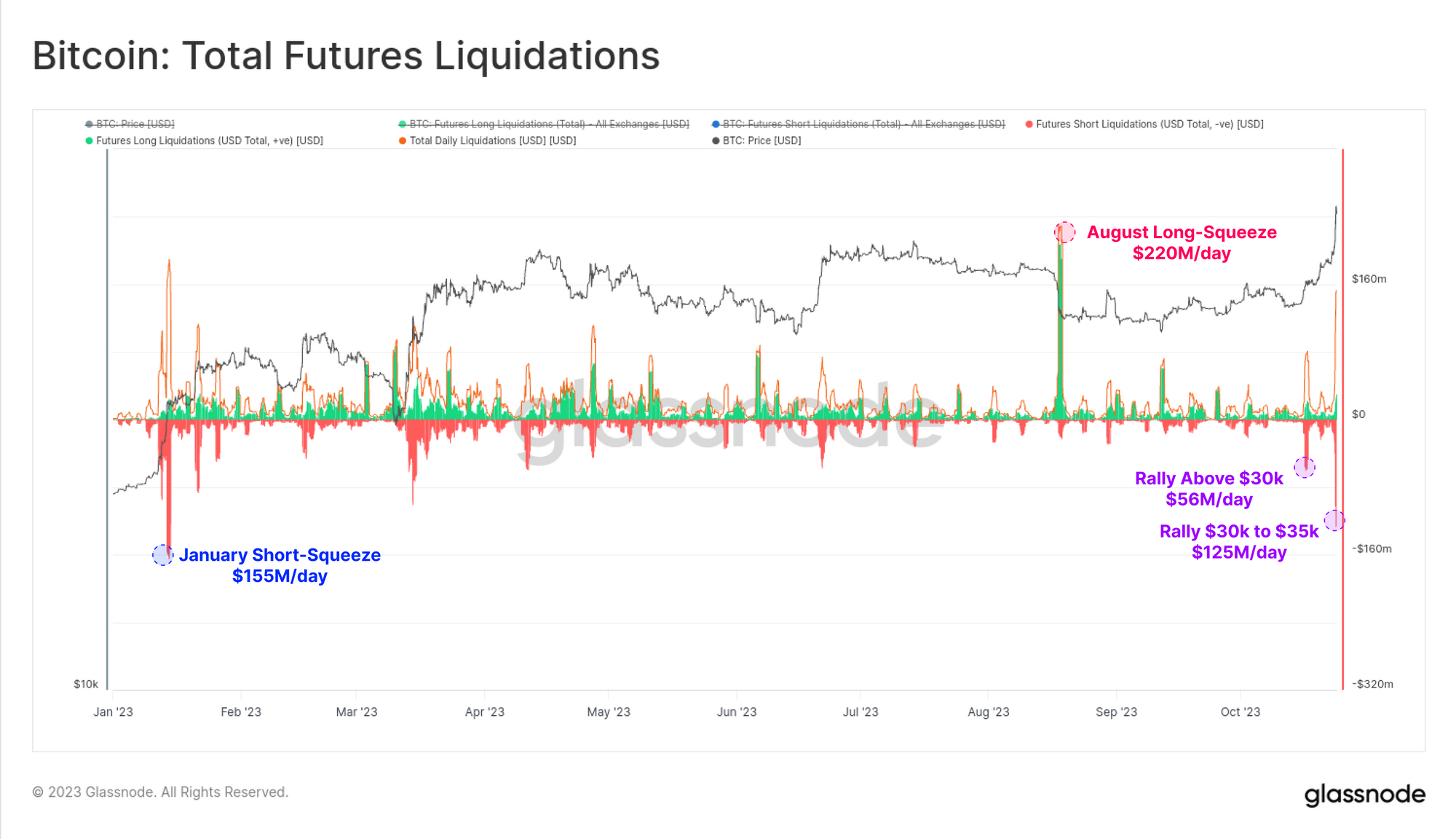

- שוקי הנגזרים תרמו למהלך עם צמד של סחיטה קצרה, סגירת פוזיציות עתידיות בשווי 60 BTC, ועלייה של 4.3 מיליארד דולר בריבית פתוחה של אופציות.

- משקיעים לטווח ארוך אינם מופעלים בשלבים בעקבות פעולת המחיר של השבוע, כאשר היצע מחזיק לטווח ארוך מגיע ל-ATH חדשים, ונפחי האספקה המחודשים נותרו חסרי חשיבות.

משקיעי ביטקוין ראו את האחזקות שלהם מוערכות באופן משמעותי השבוע, כאשר BTC מתגבר משפל של 27.1 אלף דולר לשיא של 35.1 אלף דולר. המהלך הזה התחיל עם הפסקה משכנעת של כמה רמות תמחור טכניות ושרשרת חשובות בדרך, מה שיוצר סימן ראוי לציון של חוזק.

מקבץ של ממוצעים נעים פשוטים לטווח ארוך של מחיר ממוקמים בסביבות 28 אלף דולר, וסיפקו התנגדות בשוק עד ספטמבר ואוקטובר. לאחר חודש של שחיקת השוק גבוה יותר, השוורים מצאו מספיק כוח השבוע כדי לפרוץ בצורה משכנעת את הממוצעים של 111 ימים, 200 ימים ו-200 שבועות.

האם נגזרים הם הנהג?

כאשר מתרחשים מהלכים משמעותיים בשוק, אנליסטים מרבים להתייעץ עם נתוני נגזרים כדי לקבוע אם המהלך נבע משטיפה של מינוף. ראשית נסתכל על עניין פתוח בשוקי החלפות נצחיים, שאנו רואים במונחי BTC כדי לסנן את ההשפעות של תנועת מחירי המטבעות.

הריבית הפתוחה אכן ירדה בסביבות 25 BTC ב-17 באוקטובר, כלומר ירידה של כ-8.3%. לאחר מכן, מינוף גדול שני של 35 BTC ב-23 באוקטובר, כאשר השוק עלה לשיא שנתי חדש של 35 דולר. מחץ המינוף הזה הוא כעת בסדר גודל דומה לסחיטה הקצרה בינואר, והסחיטה הארוכה באוגוסט.

כ-56 מיליון דולר בפוזיציות שורט חוסלו כשהעצרת התחילה ב-17 באוקטובר, ואחריה 125 מיליון דולר נוספים ב-23 באוקטובר. זהו נפח חיסול קצר משמעותי בהקשר של 2023. זה שוב דומה ל-155 מיליון דולר בחיסול שורט בינואר ול-220 מיליון דולר בפוזיציות לונג שנסגרו באוגוסט.

אנו יכולים לבחון את נפחי החיסול העתידיים בדרך אחרת על ידי לקיחת סכום 30 הימים של לונגים מחוסלים, שורט, ומחשוב יתרת הנטו. אנו יכולים לראות שרוב שנת 2023 (ואכן רוב ההיסטוריה) נשלטת על ידי היקפי חיסול ארוכים יותר בהשוואה לשורטים.

ברשת, השוק ראה כעת יותר נפחים קצרים שנסגרו בכוח במהלך 30 הימים האחרונים. התרשים שלהלן מדגיש את הנקודות הללו של 'דומיננטיות קצרה' שכזו, שחפפו באופן היסטורי לקיצוניות בשוק המקומי.

ראוי לציין כי שיעורי המימון ובסיס המזומנים והסחיבה בשווקי החוזים העתידיים נותרו רגועים יחסית בכל מה שקשור. 2023 בדרך כלל ראתה שוקי החוזים העתידיים מניבים תשואה שנתית של יותר מ-6%, שהם גבוהים מהריביות של האוצר האמריקאי.

המכירה באוגוסט ציננה את ההטיה הארוכה הזו באופן משמעותי, כאשר שיעורי המימון התמידיים ירדו מ-7.5%+ ל-+2.5%. בעוד ששיעורי המימון זינקו במהלך הסחיטה הקצרה השבוע, הוא נותר נמוך יחסית, מה שמרמז שהעלייה עשויה להיות מונעת רק חלקית של ספקולציות ממונפות.

עם זאת, שוקי האופציות ממשיכים להיות יעד להון ספקולטיבי. הריבית הפתוחה באופציות רכישה עלתה ב-4.3 מיליארד דולר, והתרחבה ב-80% והגיעה ליותר מ-9.7 מיליארד דולר בסך הכל. זה מצביע על כך שסוחרים ומשקיעים ממשיכים להשתמש בשווקי אופציות כמכשיר מועדף לחשיפה ארוכה. זהו פיתוח חדש יחסית במבנה שוק הביטקוין, שבו שווקי האופציות נמצאים כעת בקנה מידה דומה לזה של חוזים עתידיים (ראה WoC 32).

הוצאת רמות בסיס עלות מרכזיות

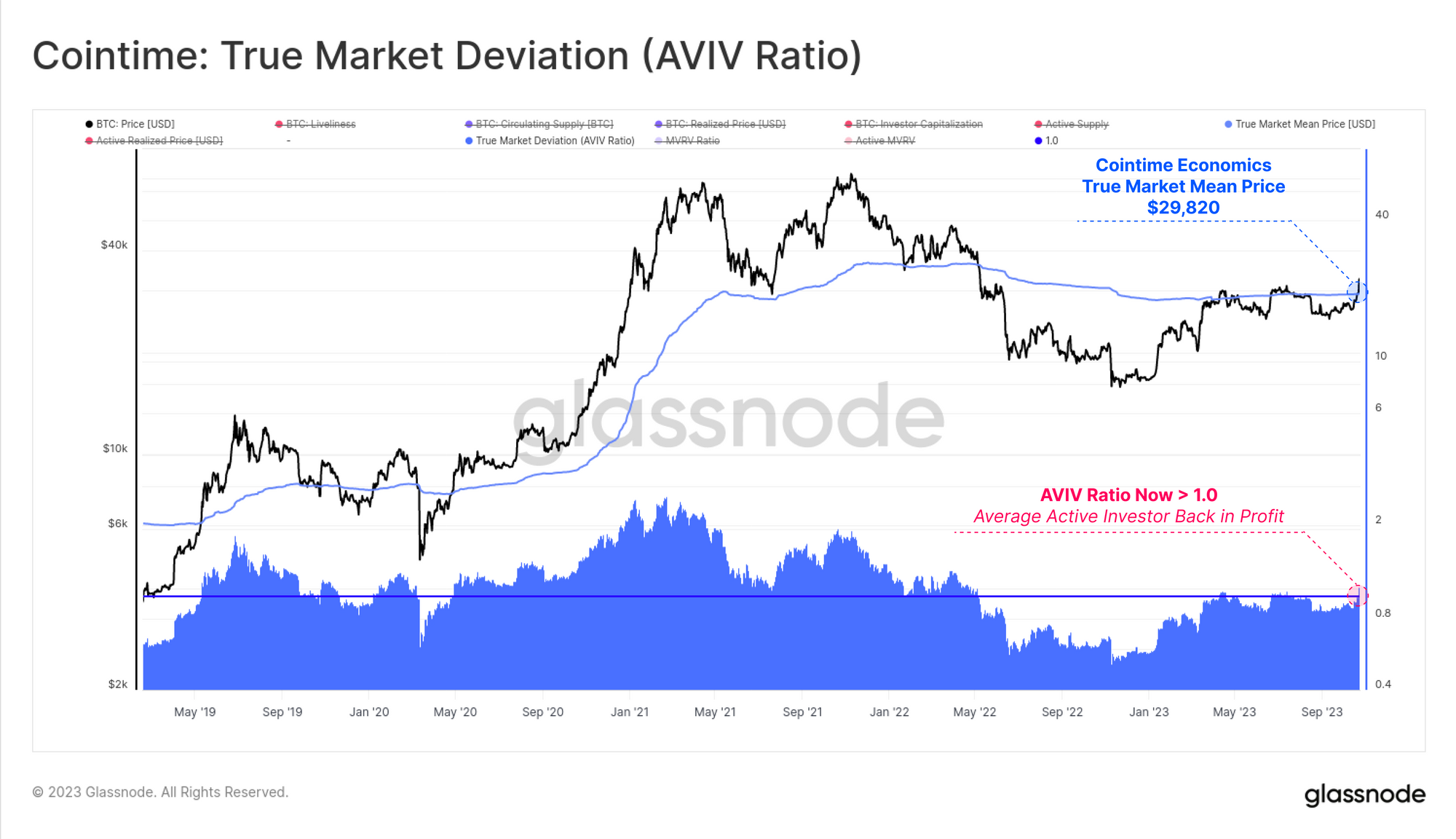

לא רק שהעצרת השבוע פינה כמה רמות מחירים של ניתוח טכני ארוך טווח, היא גם מצאה בסיס מעל שני מודלים חשובים על בסיס עלות בשרשרת. אנליסטים יכולים לשקול את המודלים "בסיס העלות" הללו באור דומה לרמות הטכניות בכך שהם משקפים אזורים בעלי חשיבות פסיכולוגית, ולפיכך תחום שבו התנהגות המשקיעים עשויה להשתנות.

ב-Cointime Economics האחרון שלנו התפתח במקביל המחקר ARK-Invest, הקמנו את מחיר ממוצע השוק האמיתי כמועמד אידיאלי למודל עלות ממוצע של משקיעים. מודל זה נסחר כעת במחיר של 29.78 אלף דולר, ובאופן היסטורי ראה את שוק הביטקוין נסחר חצי מהזמן שלו מעל, וחצי מתחת לרמה זו.

כאשר השוק פינה את נקודת האמצע של מחזור 2020-22 (ראה WoC 28), כמו גם מסחר מעל למחיר הממוצע האמיתי של השוק, זה מחזיר את משקיע ה-BTC הפעיל הממוצע לרווח לא ממומש.

גם בסיס העלות של מחזיק לטווח קצר (STH) נמצא כעת במראה האחורית ב-28 אלף דולר, מה שמכניס את המשקיע הממוצע האחרון לרווח ממוצע של +20%. התרשים שלהלן מציג את יחס STH-MVRV, כאשר אדום מציין תקופות בהן השוק נסחר מתחת לבסיס עלות STH, וירוק מעליו.

אנו יכולים לראות מקרים ב-2021-22 שבהם STH-MVRV הגיע לתיקונים עמוקים יחסית של -20% או יותר. בעוד שהמכירה באוגוסט אכן הגיעה לשפל של -10%, ראוי לציין עד כמה הירידה הזו ב-MVRV רדודה בהשוואה, מה שמרמז על התיקון האחרון שמצא תמיכה ראויה לציון, בהיותו מבשר לעליית השבוע.

בעוד MVRV מתאר את הרווחיות של מטבעות המוחזקות על ידי מחזיקים לטווח קצר (אספקה שלא הוצאה), יש לו אינדיקטור אחים בשם SOPR שמתאר את הרווחיות של מטבעות שהוצאו על ידי STHs (אספקה בשימוש).

באופן דומה אנו יכולים לחשב 'בסיס עלות הוצאות', כדי לברר את מחיר הרכישה הממוצע עבור המטבעות המבוצעים על ידי קבוצת STH. במילים אחרות, אנו מעריכים את המחיר שממנו 'בא' מטבעות שהוצאו.

אנו רואים דפוס דומה ל-MVRV, עם ירידה יחסית רדודה של SOPR בהשוואה ל-2021-22, ותנופה חזרה לטריטוריה חיובית השבוע. זה מצביע על כך שהמשקיעים לא הביעו את אותה מידה של פאניקה ופחד כפי שהם הביעו בשוק הדובים של 2022, סימן נוסף לחוסן המשקיעים.

אם נחבר את שני המודלים של בסיס עלות אלו יחדיו, נוכל להקים מתנד שעוקב אחר המגמה של אמון מחזיק לטווח קצר (שנחקר עוד ב- WoC 38).

מה שאנחנו יכולים לראות הוא שאחרי שהגענו לערך השלילי ביותר מאז ינואר (כשהמחירים היו ~16 אלף דולר), אמון המשקיעים התאושש לנייטרלי, כלומר ל-STH שמוציאים יש בסיס עלות דומה לאלו שמחזיקים ב-HODL. אנחנו גם על סף הצלבה חיובית של מודלים אלה של בסיס עלות.

כיצד הגיבו משקיעים לטווח ארוך?

השאלה האחרונה שבה נעסוק היא כיצד משקיעים לטווח ארוך יותר הגיבו לעלייה זו, וכיצד השתנה המיצוב המצרפי שלהם.

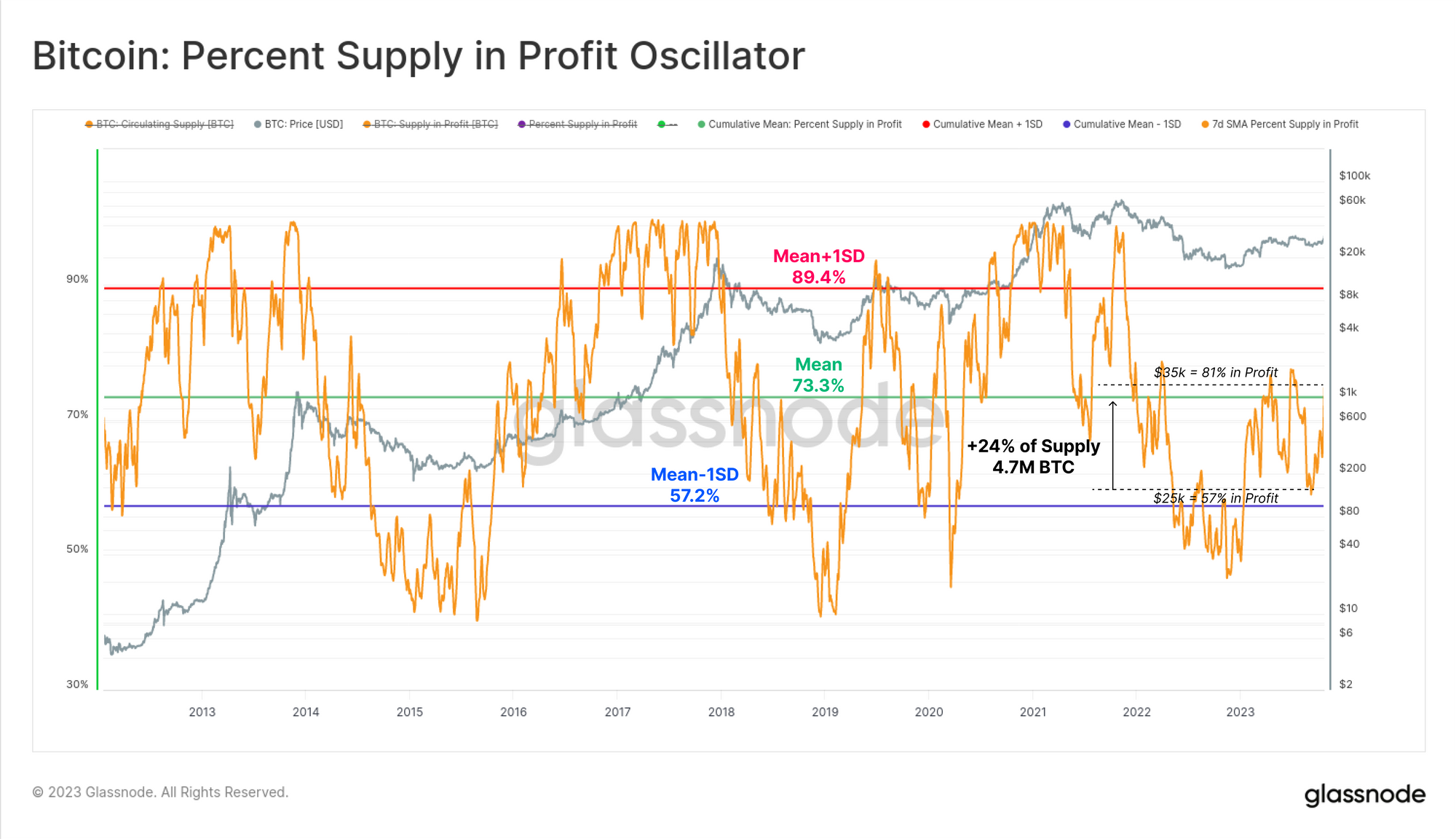

כאשר השוק מתקרב לשיאים של YTD, חלק ניכר מההיצע התאושש כעת ממצב של 'בהפסד' ל'רווחי'. אחוז ההיצע ברווח זינק ב-4.7 מיליון BTC מאסיבי, שווה ערך ל-24% מסך ההיצע במחזור. זה מספק תובנה לגבי נפח המטבעות שהחליפו ידיים, ובסיס העלות שלהם נע בין 27 אלף דולר ל-35 אלף דולר.

עם 81% מההיצע כעת ברווח, השוק חזר כעת להילוך חיובי, כאשר מדד זה נמצא כעת מעל הממוצע ארוך הטווח של מדד זה (מוצג בירוק).

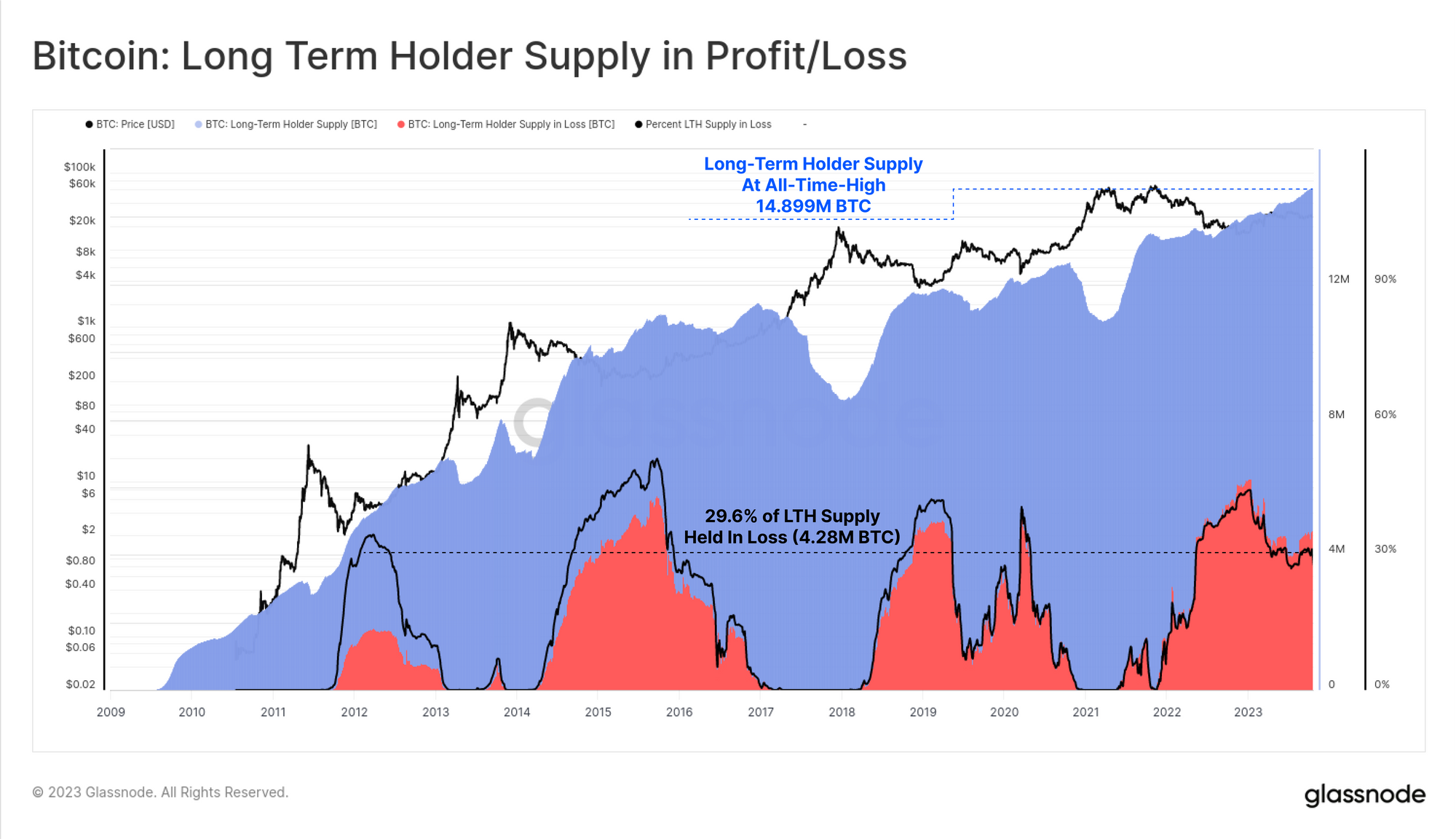

עבור קבוצת המחזיקים לטווח ארוך, הם נראים לא מושפעים באופן מרשים מהעלייה השבועית, כשהם רואים את אחזקותיהם המצטברות נשברות לשיא חדש בכל הזמנים של 14.899 מיליון BTC. המשך הטיפוס של מדד זה מצביע על כך שנפח אספקה גדול יותר מבשיל על פני סף ההחזקה של 155 יום ממה שמוציאים ממנו.

כ-29.6% מהאספקה של LTH מוחזקת בהפסד, וזה למעשה גבוה מבחינה היסטורית עבור מדד זה בהתחשב במגמת העלייה החזקה בשוק מאז השפל של 2022. זה דומה לסוף 2015 ותחילת 2019, ולתחתית מרץ 2020.

זה מצביע על כך שקבוצת ה-LTH עשויה להיות קבוצת ידיים קשוחה יותר ומוצקה יותר בהשוואה למחזורים קודמים.

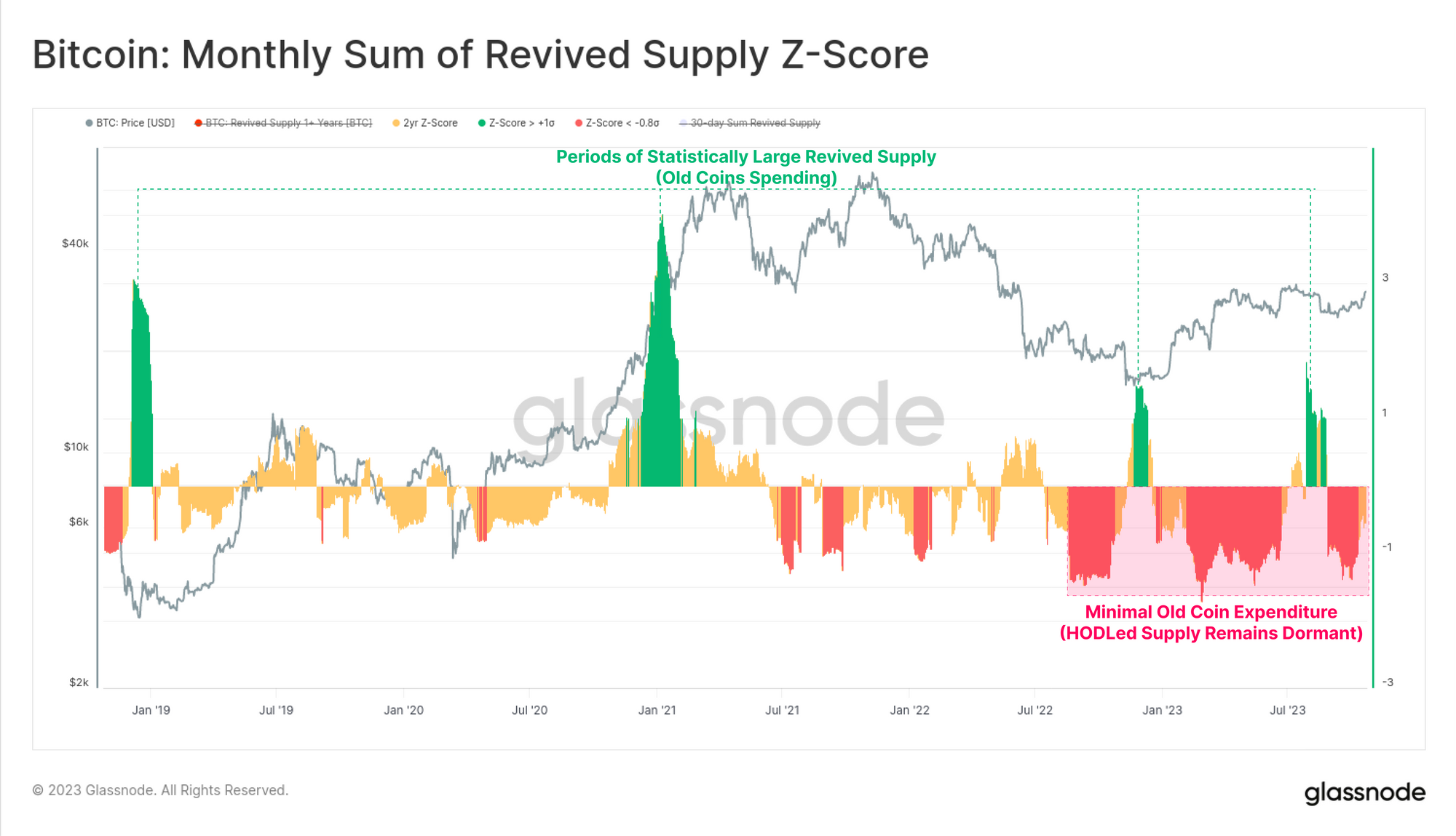

לבסוף, נסתכל על טרנספורמציה Z-Score (תקופה של שנתיים) של המדד Revived Supply. אנו מחפשים תקופות שבהן מטבעות שהוחזקו במשך יותר משנה אחת מוציאים בשיעור מובהק סטטיסטית בהשוואה לשנתיים הקודמות (חצי מחזור חצוי).

תקופות של הוצאה גבוהה (ירוקה) מתואמות לעתים קרובות עם לקיחת רווחים מקסימלית (מגמות עלייה) או מכירה בהלה (מגמות ירידה). אולם כיום, מדד זה מצביע על כך שאנו נשארים במשטר של תרדמת מטבעות, עם קריאת ציון z שלילית, המעידה על נפחים מינימליים של אספקה מחודשת בתגובה לאירועי השבוע.

סיכום ומסקנות

מחירי הביטקוין הגיעו לשיאים שנתיים חדשים, חזרו מעל רמת המחירים באמצע המחזור של 30 אלף דולר, והאיצו ל-35 אלף דולר. השוק מצא כוח מספיק כדי לפרוץ מעל כמה רמות תמחור חשובות כולל הממוצע של 200 יום, ממוצע של 200 שבועות (שניהם טכניים), מחיר ממוצע אמיתי ובסיס עלות מחזיק לטווח קצר (שניהם ברשת).

חלק משמעותי מההיצע ומהמשקיעים מוצאים את עצמם כעת מעל מחיר האיזון הממוצע, הממוקם בסביבות 28 אלף דולר. זה קובע את הבסיס לחידוש מגמת העלייה של 2023. לכל הפחות, השוק חצה מספר רמות מפתח שבהן צפויה פסיכולוגיית המשקיעים המצרפית להיות מעוגנת, מה שהופך את השבועות הבאים חשובים לפקוח עין.

כתב ויתור: דוח זה אינו מספק עצות השקעות. כל הנתונים מסופקים למטרות מידע וחינוך בלבד. שום החלטת השקעה לא תתבסס על המידע המסופק כאן ואתה האחראי הבלעדי להחלטות ההשקעה שלך.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: https://insights.glassnode.com/the-week-onchain-week-43-2023/

- :יש ל

- :הוא

- :לֹא

- :איפה

- 14

- 2000

- 2015

- 2019

- 2020

- 2022

- 2023

- 29

- 30 ימים

- 7

- 8

- a

- מֵעַל

- מאיצה

- רכישה

- לרוחב

- פעולה

- פעיל

- למעשה

- נוסף

- כתובת

- עצה

- לאחר

- שוב

- לְקַבֵּץ

- AIR

- תעשיות

- בַּצַד

- גם

- an

- אנליזה

- אנליסטים

- מעוגן

- ו

- שנתי

- אחר

- כל

- לְהוֹפִיעַ

- להעריך

- מתקרב

- ARE

- AREA

- סביב

- AS

- הערכה

- At

- אוגוסט

- מְמוּצָע

- בחזרה

- איזון

- מבוסס

- בסיס

- BE

- דוב

- שוק הדובים

- היה

- להיות

- להלן

- בֵּין

- הטיה

- ביטקוין

- שוק הביטקוין

- שניהם

- תַחתִית

- לשבור

- שבירה

- נשימה

- להביא

- BTC

- מחירי BTC

- בולס

- by

- שיחה

- נקרא

- הגיע

- CAN

- מועמד

- הון

- השתנה

- תרשים

- מַחזוֹרִי

- ברור

- לטפס

- סגור

- סגירה

- אשכול

- עוקבים

- מטבע

- מקביל

- מטבעות

- השוואה

- לעומת

- השוואה

- לחשב

- מחשוב

- אמון

- לשקול

- נחשב

- הקשר

- להמשיך

- נמשך

- תרם

- תיקונים

- עלות

- בסיס עלות

- חצה

- כיום

- מחזור

- מחזורי

- נתונים

- החלטה

- החלטות

- ירידה

- עמוק

- תואר

- מציין

- נגזרים

- יעד

- מפותח

- צעצועי התפתחות

- DID

- עושה

- מונע

- נהג

- נשמט

- בְּמַהֲלָך

- מוקדם

- כלכלה

- חינוך

- תופעות

- שווה

- להקים

- נוסד

- אירועים

- עודף

- הרחבת

- חקר

- חשיפה

- אקספרס

- קיצוניים

- עין

- פחד

- לסנן

- סופי

- פירמה

- ראשון

- לעקוב

- בעקבות

- בעד

- מצא

- קרן

- טרי

- החל מ-

- מימון

- שיעורי מימון

- נוסף

- עתידים

- - חוזים עתידיים

- ציוד

- בדרך כלל

- נתן

- גלסנודה

- יותר

- ירוק

- טחינה

- חצי

- Halving

- ידיים

- יש

- יש

- הוחזק

- כאן

- גָבוֹהַ

- גבוה יותר

- פסים

- עליות

- הסטורי

- היסטוריה

- להכות

- הודלינג

- מחזיק

- מחזיקים

- מחזיק

- אחזקות

- איך

- אולם

- HTTPS

- אידאל

- if

- חשיבות

- חשוב

- in

- באחר

- כולל

- מצביע על

- מְעִיד עַל

- אינדיקטור

- מידע

- תובנה

- מקרים

- מכשיר

- אינטרס

- אל תוך

- השקעה

- משקיע

- משקיעים

- IT

- שֶׁלָה

- יָנוּאָר

- שמור

- מפתח

- רמות מפתח

- גדול יותר

- אחרון

- מְאוּחָר

- הכי פחות

- רמה

- רמות

- תנופה

- ממונפות

- אוֹר

- סביר

- מְחוּסָל

- חיסול

- חיסולים

- מקומי

- ממוקם

- ארוך

- לטווח ארוך

- מחזיק לטווח ארוך

- עוד

- נראה

- את

- נמוך

- השפל

- גדול

- עשייה

- הצליח

- צעדה

- מצעד 2020

- שוק

- מהלכי שוק

- מבנה השוק

- שוקי

- מסיבי

- מקסימום

- מאי..

- אומר

- משמעות

- משמעותי

- מטרי

- מינימלי

- ראי

- מודל

- מודלים

- חוֹדֶשׁ

- יותר

- רוב

- המהלך

- תנועה

- מהלכים

- נע

- ממוצעים הנעים

- MVRV

- שלילי

- נטו

- נטרל

- חדש

- לא

- הערות

- ראוי לציון

- עַכשָׁיו

- אוֹקְטוֹבֶּר

- of

- כבוי

- לעתים קרובות

- on

- על השרשרת

- רק

- לפתוח

- ריבית פתוחה

- אפשרויות

- or

- אחר

- שלנו

- הַחוּצָה

- יותר

- שֶׁלוֹ

- זוג

- בהלה

- תבנית

- אָחוּז

- תקופה

- תקופות

- נצחי

- מקום

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- נקודות

- מיצוב

- עמדות

- חיובי

- מבשר

- מועדף

- מחיר

- פעולה במחיר

- מחירים

- תמחור

- קודם

- להרוויח

- כדאיויות

- תָקִין

- פרופורציה

- לספק

- ובלבד

- מספק

- פסיכולוגי

- פסיכולוגיה

- למטרות

- דחוף

- מכניס

- מכניס

- שאלה

- ללכד

- התכנסות

- ציון

- תעריפים

- יחס

- לְהַגִיעַ

- הגיע

- הגעה

- להגיב

- קריאה

- לאחרונה

- Red

- הפחתה

- לשקף

- משטר

- יחסית

- להשאר

- נשאר

- נותר

- לדווח

- מחקר

- כושר התאוששות

- התנגדות

- אחראי

- s

- אותו

- סולם

- שְׁנִיָה

- לִרְאוֹת

- ראות

- מחפשים

- לראות

- למכור את

- מכירת

- סֶפּטֶמבֶּר

- סטים

- כמה

- רדוד

- משמרת

- קצר

- טווח קצר

- מחזיק לטווח קצר

- מכנסיים קצרים

- הראה

- הופעות

- סִימָן

- משמעותי

- דומה

- באופן דומה

- פָּשׁוּט

- since

- אך ורק

- SOPR

- ספֵּקוּלָצִיָה

- ספֵּקוּלָטִיבִי

- הוצאה

- בילה

- לסחוט

- החל

- סטטיסטי

- כוח

- חזק

- מִבְנֶה

- באופן משמעותי

- כזה

- מספיק

- מציע

- סכום

- לספק

- תמיכה

- לְהִתְנַחְשֵׁל

- זינק

- להחליף

- Swing

- לקחת

- נטילת

- טכני

- ניתוח טכני

- טווח

- מונחים

- שטח

- מֵאֲשֶׁר

- זֶה

- השמיים

- המטבעות

- המידע

- שֶׁלָהֶם

- עצמם

- אלה

- הֵם

- דברים

- זֶה

- השבוע

- אלה

- סף

- דרך

- כָּך

- זמן

- ל

- היום

- יַחַד

- סה"כ

- סחר

- נסחר

- סוחרים

- מסחר

- טרנספורמציה

- האוצר

- מְגַמָה

- נָכוֹן

- שתיים

- לא מושפע

- מגמה

- us

- האוצר של ארה"ב

- להשתמש

- ערך

- סף

- מאוד

- לצפיה

- כֶּרֶך

- כרכים

- היה

- דֶרֶך..

- we

- שבוע

- שבועות

- טוֹב

- היו

- מתי

- אשר

- בעוד

- מי

- יצטרך

- עם

- בתוך

- מילים

- ראוי

- שְׁנָתִי

- תְשׁוּאָה

- אתה

- זפירנט

- אזורי