אחת הסיבות מאחורי הביטקוין (BTC) תנודתיות, תנודות המחירים המשמעותיות המתרחשות באופן קבוע, היא אי ההתאמה בין מקרי השימוש שלה. חלק מהמומחים רואים בזה "זהב דיגיטלי", מאגר ערך דל ומושלם באמת (SoV). אחרים רואים בביטקוין פרויקט טכנולוגי או סוג של תוכנה עם רשת מתאימה.

אימוץ אל סלבדור כהילך חוקי יעיד ככל הנראה על הפונקציונליות של אמצעי החלפה (MoE) שרשת Lightning מספקת. פתרון קנה המידה של Layer-2 מאפשר העברות מיידיות וזולות בטירוף, למרות שהוא מצריך עסקאות רגילות על השרשרת כדי להיכנס או לצאת מהרשת המקבילה הזו.

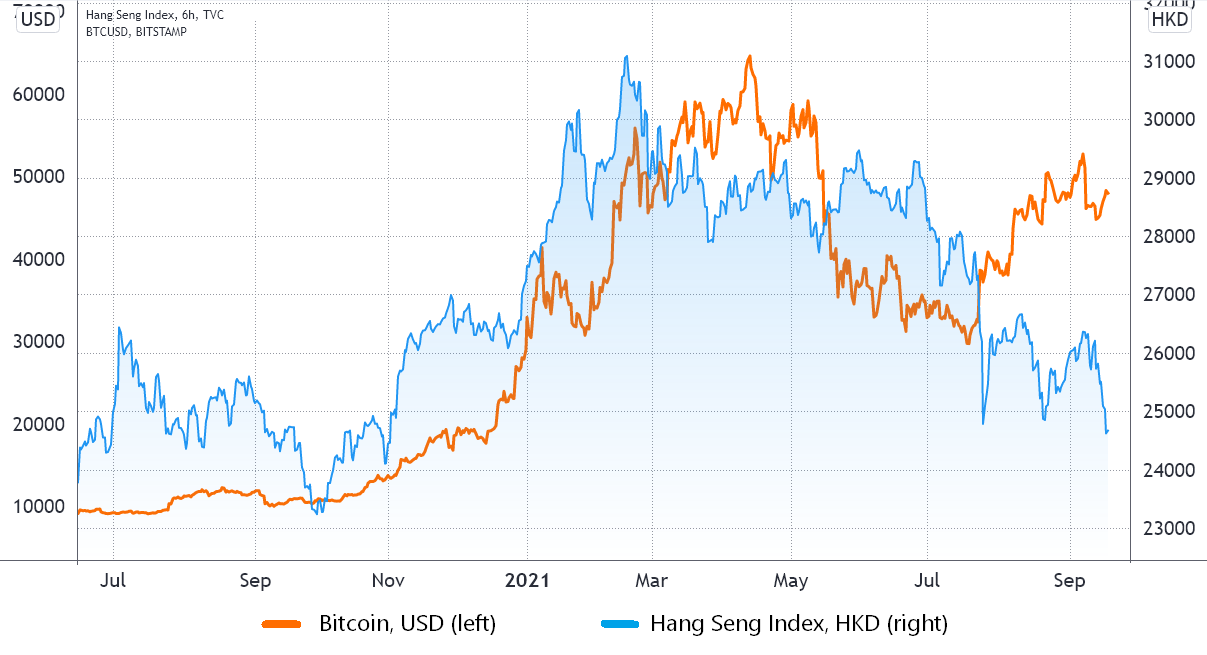

ככל שהנרטיבים הללו על ביטקוין משתנים עם הזמן, כך גם המתאם של BTC לנכסים מסורתיים משתנים. לדוגמה, היו תקופות מתמשכות של מתאם חזק עם זהב.

ההתרסקות במרץ 2020 הייתה הרסנית עבור כמעט כל קבוצת נכסים, אך דפוס ההתאוששות בעקבות אותם שישה או שבעה חודשים היה כמעט זהה עבור זהב וביטקוין. באופן מוזר, התנועה ההפוכה התרחשה בשנת 2021, והציגה מתאם הפוך בין שני הנכסים.

האם ביטקוין הוא פרוקסי למניות טכנולוגיות?

מצד שני, ביטקוין התחיל לחקות את שוק המניות של הונג קונג, כפי שנמדד על ידי מדד האנג סנג (HSI). בין המרכיבים המובילים שלה ניתן למנות את Tencent, Alibaba ו-Metuan, שהן חברות טכנולוגיה אסייתיות בשווי מיליארד דולר.

השינוי הזה בפרספקטיבה של המשקיעים - ממעקב אחר מחיר הזהב למניות טכנולוגיה - מעלה את השאלה האם הביטקוין ייכנע לתנועת האנג סנג כלפי מטה שנראתה ב-90 הימים האחרונים. האם יש טעם להתנתק עכשיו? אם כן, האם הביטקוין ימשיך לפעול כמקלט בטוח בתוך תיקון כללי?

ב-14 בספטמבר, מפתחת הנכסים השנייה בגודלה בסין, קבוצת אברגרנדה, הודיעה כי ירידה משמעותית במכירות אילצה את החברה לדחות את התשלומים בגין חובה. לחברה יחידה זו יש התחייבויות של למעלה מ-300 מיליארד דולר, שלפי אנליסטים זה עלול להשפיע קשות על השוק הרחב.

באוגוסט, המכירות הקמעונאיות של סין אכזבו ב-2.5% לעומת השנה הקודמת, שבה המשקיעים ציפו לקצב צמיחה של 7%. ברור שהצמיחה והכלכלה הושפעו מאוד בשנת 2020 מתגובת הממשלות להתפרצות קוביד-19.

עם זאת, יש לקחת בחשבון שהבנקים המרכזיים המשפיעים ביותר מתרגלים ריבית כמעט אפסית או אפילו שלילית מאז הרבעון הראשון של 1. לפיכך, אם הכלכלה לא תצליח לצבור תאוצה בתוך חבילות תמריצים מרובות של טריליון דולר, אין הרבה מה לעשות. נעשה כדי למנוע תיקון כללי של שוק המניות והפסדים פוטנציאליים בשוקי החוב.

הבעיה היא: ביטקוין אולי בן 12, אבל הוא מעולם לא התמודד עם משבר כלכלי משמעותי, לפחות שום דבר שמעמיד את שווקי החוב העולמיים של 250 טריליון דולר בסיכון. לכן, כל ניתוח או הערכה לא יניבו הערכה אמינה.

ביטקוין עשוי להיות מושפע פחות מהתמוטטות בשוק

עם זאת, למטבע הקריפטו יש יתרון על פני שווקים מסורתיים כמו נדל"ן מסחרי, מניות ואג"ח. המלווים יעקלו את הנכסים הללו אם לקוחות אינם עומדים בתשלומים, וזה מוסיף לחץ נוסף מכיוון שלבנק או למוסד אין אינטרס לשמור אותם.

מצד שני, באופן כללי, ביטקוין ומטבעות קריפטוגרפיים אינם יכולים לשמש כבטוחה.

לגבי חיסול החוזים העתידיים של ביטקוין בשווי מיליארדי דולרים בשוקי הנגזרים, אלה הם רק מכשירים סינתטיים. אין ספק שהאירועים האלה ישפיעו על המחיר, אבל בסופו של יום, ה-BTC האפקטיבי נשאר בבורסת הנגזרים. זה עובר אך ורק מהיתרה הארוכה (הקונה) לחשבון השורט (המוכר).

עד שהביטקוין יתבצר במלואו בשווקים הפיננסיים ויתקבל כבטחונות ופיקדונות, הסיכון המערכתי לטווח בינוני עבור המטבע הקריפטוגרפי נמוך מהשוק המסורתי.

הדעות והדעות המובעות כאן הן אך ורק מהשקפות מחבר ואינם משקפים בהכרח את השקפותיו של קוינטלגרף. כל מהלך השקעה ומסחר כרוך בסיכון. עליך לערוך מחקר משלך כשאתה מקבל החלטה.