La complessa storia del futuro della finanza

Autore: Benny Attar

Sin dagli albori della storia finanziaria, è stato necessario creare mercati. Risalendo al commercio delle spezie del XVII secolo, in cui gli intermediari acquistavano e vendevano azioni per offrire agli investitori una maggiore liquidità, il market making si è evoluto enormemente. Attraverso azioni, tassi di cambio e persino beni fisici, market maker oggi forniscono liquidità e sono pronti ad acquistare qualsiasi asset a prezzi quotati in borsa. Tuttavia, con il passare del tempo, i mercati finanziari si evolvono parallelamente. Negli ultimi anni abbiamo assistito a un incredibile aumento della finanza decentralizzata (DeFi), insieme all'aumento del market making automatizzato. In questo articolo, analizziamo la breve, ma complessa, storia del market making automatizzato e dei suoi effetti sui mercati delle criptovalute.

In primo luogo, forniremo un breve background sulla storia del market making automatizzato e su come si è evoluto nella sfera delle criptovalute. Quindi, discutiamo delle tre generazioni di AMM e delle loro suddivisioni nel mercato delle criptovalute. Come vedrai in questo articolo, con il passare del tempo, la matematica, le piattaforme e i contratti intelligenti aumentano di conseguenza in complessità. La mia speranza in questo articolo è che gli utenti principianti e avanzati della tecnologia blockchain comprendano allo stesso modo l'evoluzione dei market maker automatizzati e otterranno un grado migliore del percorso che sta percorrendo.

Per iniziare, è necessario comprendere diverse definizioni per comprendere appieno questo articolo:

Blockchain – Un database distribuito decentralizzato con una convalida immutabile in corso delle transazioni per nodi. La tecnologia alla base di criptovalute, applicazioni decentralizzate e contratti intelligenti.

Finanza decentralizzata (DeFi) – Prodotti finanziari che operano su contratti intelligenti e tecnologia blockchain. La rivoluzione digitale per democratizzare la finanza.

Market maker automatizzati (AMM) – Un pool di asset trading decentralizzato che consente agli utenti di acquistare e vendere criptovalute scambiando senza problemi la sua liquidità.

Scambi decentrati (DEX) – Piattaforma peer-to-peer che consente agli utenti di trasferire criptovalute senza intermediari, spesso utilizzando un AMM come pool di trading.

Pool di liquidità – “pool” digitali di criptovalute archiviati in uno smart contract. Gli AMM vengono eseguiti su pool di liquidità.

Fornitori di liquidità (LP) – L’equivalente di un market maker in un’AMM, qualcuno che deposita i propri cripto-asset in un pool di liquidità per aumentare la liquidità. In cambio, ricevono ricompense dalle commissioni generate dalle operazioni su quella piattaforma o pool.

Contrariamente all'opinione popolare, i market maker automatizzati non sono stati inventati esclusivamente per i mercati delle criptovalute. In effetti, le AMM sono state studiate in modo abbastanza significativo nei circoli accademici per decenni. Le prime menzioni di AMM sono state discusse negli studi di Robin Hanson per Regole di punteggio del mercato logaritmico già nel 2002. Gli studi successivi sugli AMM in impostazioni non crittografiche ruotavano attorno aggregazione di informazioni (2004) mercati di predizione (2006) bayesiano modelli (2012) e mercati di scommesse (2012).

Tuttavia, la prima volta che gli AMM sono stati referenziati per un'applicazione di criptovaluta è stato in uno storico Reddit del 2016 settimana dal creatore di Ethereum, Vitalik Buterin, che ha discusso l'idea di gestire gli scambi decentralizzati allo stesso modo in cui vengono gestiti i mercati di previsione.

Le idee di Vitalik hanno preso piede e una comunità l'ha seguita rapidamente. Due anni dopo, ha pubblicato un seguito articolo con alcune specifiche in più su come vede effettivamente gli scambi decentralizzati. Diversi mesi dopo, Hayden Adams ha annunciato il lancio di Uniswap protocollo, avviando così la prima generazione di AMM di criptovaluta.

La prima generazione di AMM crittografici: le basi

Uniswap ha rivoluzionato i market maker automatizzati introducendoli in modo funzionale nella sfera delle criptovalute. Hanno presentato il Constant Product Market Maker (CPMM), una formula che garantisce liquidità costante sugli scambi decentralizzati.

I costanti market maker del prodotto e l'ascesa di Uniswap

Uniswap ha introdotto la formula constant product market maker per garantire una liquidità costante nello scambio di token su Ethereum. La formula è la seguente:

Dove Rx e Ry sono le riserve di ciascun token, f è la commissione di transazione e k è una costante. O più semplicemente scritto,

dove x è il token 1, y è il token 2 e k è una costante.

In sostanza, Uniswap combina le due attività scambiate in un unico pool di liquidità. L'obiettivo di Uniswap è garantire che, indipendentemente dalla dimensione dell'operazione, la dimensione del pool di liquidità rimanga costante. Diciamo che l'asset x è ETH e l'asset y è DAI. Per mantenere k costante, x (ETH) e y (DAI) possono muoversi solo in modo inverso l'uno rispetto all'altro. Quando acquisti ETH, aumenti y (quando aggiungi DAI al pool di liquidità) e diminuendo x (quando rimuovi ETH dal pool di liquidità). Alla fine, il pool diventa sbilanciato, inclinandosi verso l'asset che hai scambiato nel pool. Gli arbitri entrano e lo riequilibrano rapidamente, in cambio della differenza di profitti.

Per una semplice spiegazione di come funzionano i market maker a funzione costante, consiglio di leggere questo articolo. Per capire più a fondo Uniswap, questo articolo ha un'ottima spiegazione.

Il modello CPMM di Uniswap stava cambiando paradigma per diversi motivi. Innanzitutto, è stato il primo scambio decentralizzato a rimuovere completamente l'intermediario da qualsiasi transazione. La combinazione di liquidità facile e scambi veloci con un meccanismo a catena per quotare notevolmente vicino al prezzo corretto è stata rivoluzionaria. La cosa più impressionante, tuttavia, è che questo è stato fatto in meno di Linee di codice 300.

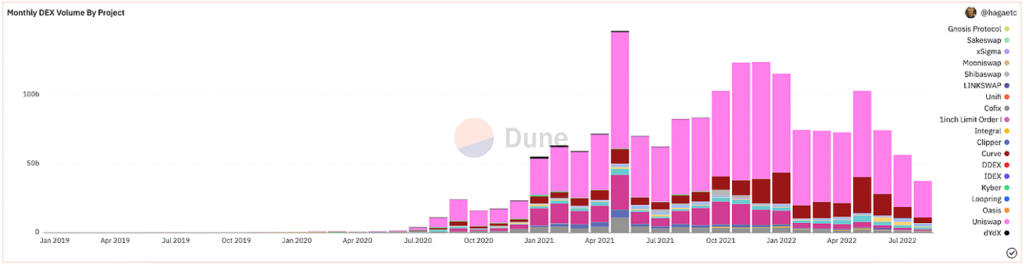

Dopo un sacco di preparazione, Formalizzazionee clamore, Uniswap è stato lanciato con successo. Dal loro lancio, sono stati di gran lunga i DEX più utilizzati in termini di volume.

@hagaecc su Dune Analytics, screenshot del 8/22/2022

Gli svantaggi dei CPMM

Nonostante tutti questi notevoli progressi, Uniswap e le CPMM iniziali presentano ancora i loro svantaggi. Vale a dire, slippage, perdita temporanea e rischi per la sicurezza.

Unità è la differenza tra il prezzo atteso di un ordine e il prezzo al momento dell'esecuzione effettiva dell'ordine. Data la volatilità imprevedibile della criptovaluta, il prezzo di ciascun token può variare spesso a seconda del volume e dell'attività degli scambi. Più comunemente, i pool con poca liquidità o operazioni più grandi sono i più colpiti dallo slippage. La percentuale di slippage mostra quanto il prezzo di un asset specifico si è spostato durante l'operazione o quanto è la tua tolleranza allo slippage.

Perdita impermanente è la variazione del prezzo dei tuoi asset depositati in un pool di liquidità. Date le fluttuazioni di prezzo che si verificano al di fuori del pool di liquidità, il depositante perde potenziali guadagni. Maggiore è la variazione di prezzo, più un depositante è esposto a perdite temporanee. Per questo motivo, le stablecoin sono significativamente meno rischiose in termini di perdita temporanea. La perdita impermanente prende il nome perché le perdite sono davvero impermanenti, fino a quando non vengono realizzate. Per questo preferisco dire perdita di divergenza.

Altri rischi che influiscono sui CPMM sono i rischi per la sicurezza intrinseci nei contratti intelligenti, nella piattaforma e nei relativi mempool. Tuttavia, man mano che l'ecosistema matura, la sicurezza e MEV la prevenzione migliora con essa. In generale, chiunque sperimenti la finanza decentralizzata dovrebbe essere preparato a subire perdite finanziarie, poiché il settore è estremamente giovane e giovanile.

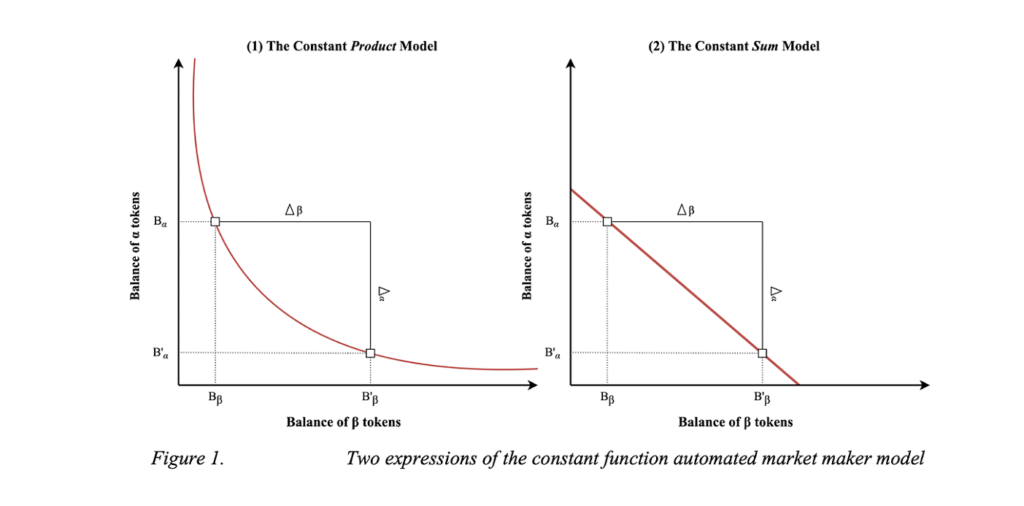

Market Maker a somma costante (CSMM)

Una seconda implementazione del CPMM è il market maker a somma costante (CSMM). In questo AMM, è l'ideale per impatti sui prezzi prossimi allo zero durante le negoziazioni, ma non fornisce liquidità infinita. Seguono la formula:

Dove Rx e Ry sono le riserve di ciascun token, f è la commissione di transazione e k è una costante. Sembra familiare. Scritta più semplicemente, la formula è espressa come:

dove x è il token 1, y è il token 2 e k è una costante. Seguendo questa formula, traccia una linea retta quando rappresentata graficamente.

Visualizzazione di CSMM (Dmitrij Berenzon)

Sfortunatamente, questo design offre a trader e arbitraggisti l'opportunità di drenare una delle riserve se il prezzo fuori catena non corrisponde ai token nel pool. Una situazione del genere distruggerebbe un lato del pool di liquidità, lasciando tutta la liquidità residente in uno solo degli asset e rendendo quindi il pool di liquidità non idoneo all'uso. Per questo motivo, CSMM è un modello utilizzato raramente dagli AMM.

Le proprietà omogenee dei market maker automatizzati (Jensen, Nielsen, Pourpouneh, Ross)

Market Maker a media costante (CMMM)

Il terzo tipo di AMM di prima generazione è il constant mean market maker (CMMM) reso popolare da Balancer. In questo AMM, ogni pool di liquidità può avere più dei due tradizionali asset e può essere pesato in modo diverso rispetto al classico sistema di pesatura 50:50. In definitiva, la media geometrica ponderata di ciascuna riserva rimane costante. I CMMM soddisfano la seguente equazione:

Dove R sono le riserve di ciascuna attività, w è il peso di ciascuna attività e k è la costante. Più semplicemente, in un pool di liquidità uguale con tre asset, l'equazione sarebbe la seguente:

Dove x è il token 1, y è il token 2 e z è il token 3 e k è costante. del bilanciatore documentazione è eccellente per capire la loro matematica ponderata!

Balancer Whitepaper

Nonostante siano in grado di pesare fino a otto asset insieme, i problemi di AMM di prima generazione come la perdita temporanea e l'efficienza minima del capitale sono ancora applicabili nei CMMM. In definitiva, la prima generazione di AMM è il periodo di tempo che ha costruito i mattoni per gli AMM moderni.

La seconda generazione di AMM crittografici: miglioramento delle limitazioni

Abbiamo identificato i limiti chiave che impediscono agli AMM di prima generazione di diventare colossi finanziari. I problemi di fluttuazione dei prezzi, perdite temporanee, efficienza del capitale, sicurezza e usabilità influiscono maggiormente sugli AMM iniziali. Fortunatamente, la società è desiderosa di innovare e poco dopo è nata una nuova generazione di AMM. È difficile indicare esattamente quando è successo in termini di sequenza temporale, ma il DeFi Estate 2020 era certamente un grande catalizzatore. Ciò che è più famoso della nuova generazione di AMM, tuttavia, è stato Curve di Scambio di stalle.

CPMM ibridi e Curve.Fi

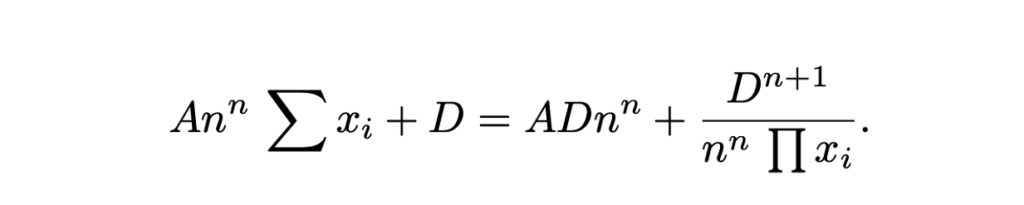

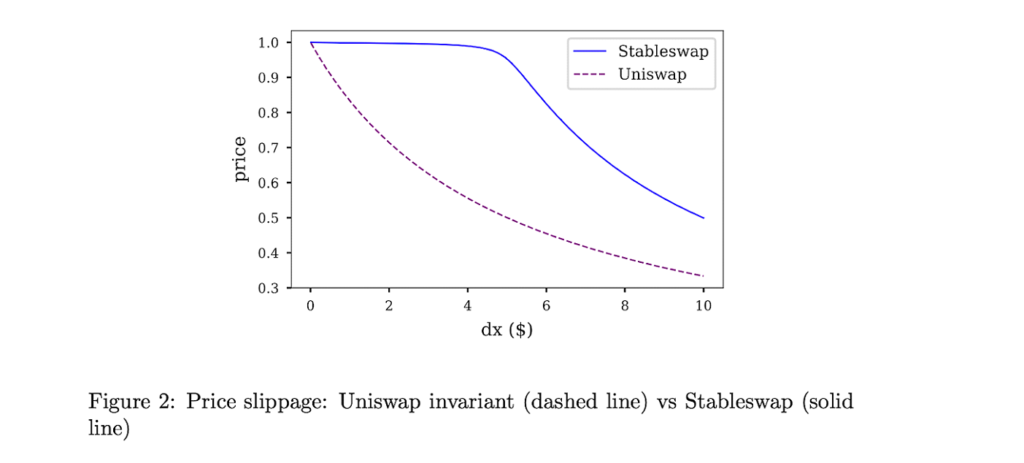

Finanza Curva ha avuto un'idea di combinare il tradizionale CPMM e CSMM e creare un ibrido-CPMM. Conosciuto come l'invariante Stableswap, Curve ha prodotto una formula avanzata che crea sacche di liquidità esponenzialmente più dense verso i limiti esterni e un tasso di cambio lineare per la maggior parte della curva. La formula è la seguente:

Dove x sono le riserve di ciascuna attività, n è il numero di attività, D è l'invariante (valore totale nella riserva) e A è il coefficiente di amplificazione (simile alla “leva finanziaria”, in pratica quanto è curva la linea). Ecco un fantastico spiegazione della formula Stableswap di Curve.

Curves Stableswap è un CSMM in quanto il pool di liquidità è bilanciato e si sposta verso un CPMM quando il pool diventa sbilanciato. Trova il suo adattamento al mercato diminuendo in modo significativo lo slippage per le negoziazioni su asset strettamente correlati tra loro.

Lo Stableswap di Curve è particolarmente dominante per le stablecoin (da cui il nome), dato il loro basso impatto sui prezzi. In seguito, come vedremo, Curve ha introdotto una seconda versione dei propri pool progettata per asset non correlati.

In definitiva, Curve è stato il chiaro vincitore degli AMM di seconda generazione. Fino alla carneficina del mercato diversi mesi fa, Curve aveva una percentuale significativa di Total Value Locked (noto anche come TVL, una misura di quanto valore in asset viene depositato nella piattaforma).

@naings su Dune Analytics, screenshot del 8/23/2022

Oltre a Curve, come noteremo, ci sono stati molti altri importanti risultati con gli AMM di seconda generazione. Molti di questi hanno continuato ad espandere e risolvere i problemi che abbiamo identificato con gli AMM di prima generazione.

Altre AMM di seconda generazione

Virtual Automated Market Maker (vAMM), derivati e protocollo perpetuo

Protocollo perpetuo ha introdotto una nuova applicazione per gli AMM consentendo la negoziazione di contratti perpetui completamente on-chain. In breve, i contratti perpetui sono derivati simili ai contratti future, ma senza una data di scadenza. Il protocollo perpetuo utilizza la stessa formula AMM di Uniswap (x * y = k), ma non esiste un pool di liquidità in cui sono archiviati gli asset (k). Piuttosto, tutte le risorse sono archiviate in uno smart contract che contiene tutte le risorse che supportano la vAMM. Come implica la parte "virtuale" di vAMM, invece di scambiare token reali, i vAMM vengono utilizzati per scambiare risorse sintetiche virtuali, come i derivati. Ecco un buon investire di come funzionano le vAMM su Perpetual Protocol.

Dal lancio del Protocollo Perpetuo, c'è stata molta innovazione e clamore intorno al trading di derivati sulla catena. Alcune altre piattaforme di esempio includono Synthetix, GMXe Futuro Swap.

Market Maker proattivo (PMM) e DODO

Con l'obiettivo di aumentare la liquidità sul suo protocollo e di ridurre al minimo i bassi tassi di utilizzo dei fondi, DODO ha introdotto il Proactive Market Maker (PMM). In breve, i PMM utilizzano oracoli on-chain per raccogliere dati accurati sui prezzi e aggregare la liquidità vicino all'attuale prezzo di mercato. Per fare ciò, DODO sposta attivamente la curva del pool di asset per garantire che sia disponibile una liquidità sufficiente e crea una curva più piatta sul prezzo di mercato. Man mano che la curva diventa più piatta, la liquidità diventa più ampiamente disponibile e gli utenti traggono vantaggio da uno slippage inferiore. DODO ha anche implementato la liquidità unilaterale, dove ci sono due pool separati per una singola coppia di trading (un bid pool e un ask pool). In un certo senso, i PMM sarebbero l'equivalente più vicino a un market maker tradizionale.

Curva DODO PMM vs Curva Uniswap AMM (DODO)

Bancor

Ampiamente considerato come uno dei padri fondatori della DeFi, il caso di Bancor è interessante. Bancor è stato il primo AMM a lanciare con uno dei i più grandi eventi di generazione di token nella storia della blockchain. Tuttavia, centralizzazione e problemi di sicurezza nei suoi primi mesi gli ha impedito di prendere completamente piede, portando infine Uniswap a ottenere il dominio del mercato.

Tuttavia, Bancor aveva di per sé alcune notevoli innovazioni che vale la pena menzionare. Il protocollo Bancor originale ha inventato i moderni pool di liquidità, chiamandoli all'epoca "relè" e "token intelligenti". Bancor V2 e V2.1 hanno introdotto una protezione dalle perdite temporanee (dopo aver messo in staking i tuoi asset per 100 giorni) e liquidità unilaterale. Bancor 3 introdotto immediato protezione da perdite impermanenti, ricompense auto-compounding e a doppia faccia e una varietà di altre interessanti funzionalità. Tuttavia, ci sono stati diversi design preoccupazioni con il protocollo che negli ultimi mesi ha fermato la sua crescita come leader DEX.

SushiSwap e estrazione di liquidità

Nell'agosto 2020, uno sviluppatore anonimo ha biforcato il codice sorgente di Uniswap e ha creato un clone rivale con una maggiore attenzione all'aspetto comunitario della DeFi attraverso un token di governance e ricompense di staking. Attraverso un attacco di vampiri sulla liquidità di Uniswap, Sushiwap rapidamente guadagnato importanza e un afflusso di utenti. Per la prima volta nella storia della DeFi, la prima on-chain OPA ostile ha avuto luogo. Dopo l'attacco, Sushiswap ha catturato quasi il 9% di tutti i volumi DEX e molta attenzione da parte della comunità. Diversi giorni dopo, però, il fondatore pseudonimo Nomi chef ha venduto l'intero fondo di sviluppo per 38,000 ETH (~ $ 14 milioni). Suscitando indignazione dalla comunità, Chef Nomi tornato tutti i fondi tornarono al protocollo e si scusarono messaggio. Sin dalla sua controversa fondazione, Sushiswap ha sviluppato un apprezzato ecosistema DeFi con una suite di strumenti DeFi, tra cui un DEX multi-catena, un mercato dei prestiti, un gettone trampolino di lancio, un sistema di ricompensa per la fornitura di liquidità, e un recente Quadro di sviluppo dell'AMM. Nonostante l'inizio difficile, Sushiswap si è creato una reputazione formidabile.

Aggregatori

Sebbene non facciano specificamente parte dell'evoluzione degli AMM, un'altra innovazione che è arrivata nel periodo AMM di seconda generazione degna di nota è stata quella degli aggregatori DEX. In breve, gli aggregatori DEX si procurano liquidità attraverso diversi DEX e suggeriscono all'utente i migliori tassi di scambio di token. L'aggregatore DEX più noto è 1inch, tuttavia altri ben noti sono Scambio di paracadute ed Openocean.. Più recentemente, Mucca Swap ha avuto alcune affascinanti innovazioni nello spazio aggregatore.

Ricapitolando le AMM di seconda generazione

Nella seconda generazione di AMM, abbiamo visto che i problemi emersi nella prima generazione venivano risolti con complesse equazioni matematiche, miscele di pool di liquidità uniche e la creazione di una varietà di altri casi d'uso finanziari per gli AMM.

La terza generazione di AMM crittografici: i Behemoth dei giorni nostri

Dopo aver analizzato le innovazioni degli AMM di seconda generazione, si potrebbe pensare che gli AMM di terza generazione porterebbero questi rimodellamenti a un livello superiore con ricerche e soluzioni ancora più complesse. Tuttavia, questa ipotesi è sorprendentemente smentita, poiché gli AMM di terza generazione (e gli AMM moderni per quella materia) sono principalmente dominati dai due colossi che si sono reinventati e aggiornati dalla seconda generazione: Uniswap V3 e Curve V2.

In questa sezione analizzeremo le loro innovazioni rivoluzionarie, la loro ascesa al dominio e il modo in cui hanno in qualche modo monopolizzato il mercato. Concluderemo il capitolo con diversi altri AMM che hanno portato notevoli innovazioni negli ultimi mesi. Per quanto riguarda la cronologia, pensa alla terza generazione di AMM dalla metà del 2021 all'inizio del mercato ribassista delle criptovalute negli ultimi mesi.

Uniswap V3 e Liquidità Concentrata

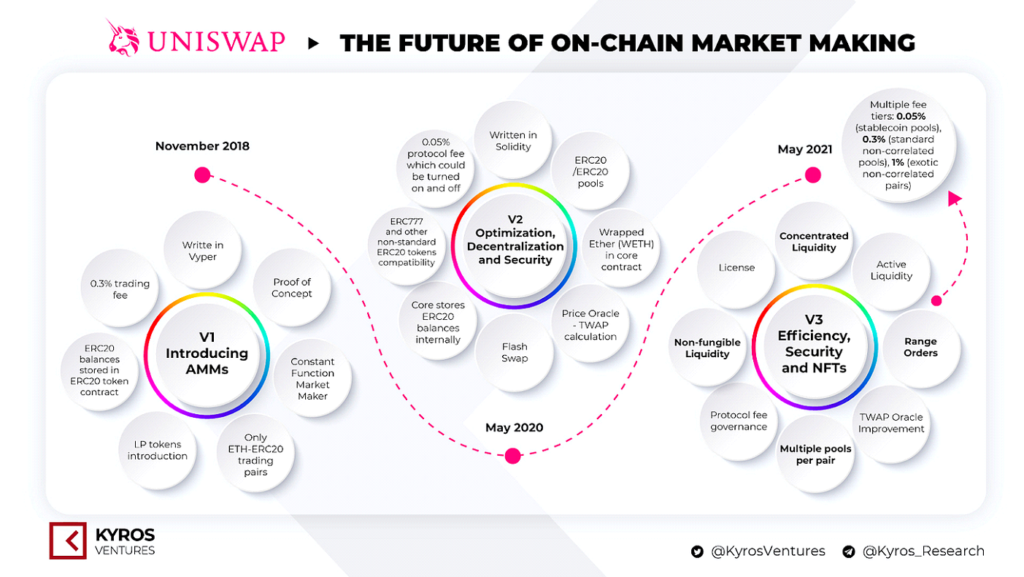

In precedenza, abbiamo discusso del lancio di Uniswap e della loro ascesa al dominio sul mercato. Nel maggio 2020, Uniswap ha lanciato la sua seconda versione, Uniswap V2, che ha introdotto coppie ERC20, oracoli sui prezzi, scambi flash e una varietà di altri miglioramenti tecnici. Sebbene non abbia apportato modifiche significative alla piattaforma, è stato sicuramente un passo avanti nell'innovazione. Uniswap V3, tuttavia, ha creato un nuovo paradigma nei market maker automatizzati.

Versioni di Uniswap. Fonte: Kyros Ventures

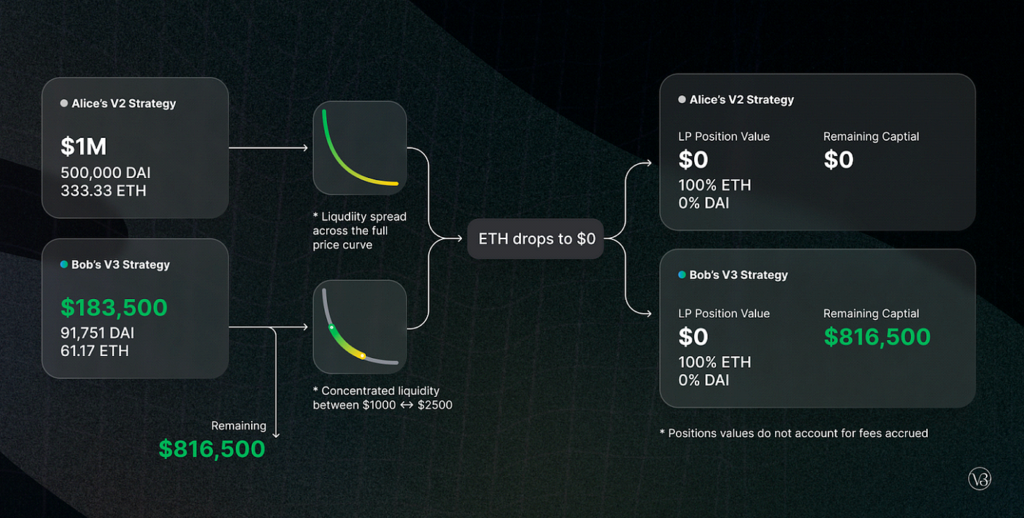

Nel marzo 2021, Uniswap ha annunciato la loro terza iterazione della loro piattaforma, Uniswap V3. In esso, hanno introdotto due importanti novità: liquidità concentrata e livelli tariffari multipli. La liquidità concentrata ha conferito a LP un controllo granulare su quali fasce di prezzo è allocato il proprio capitale, fornendo così un'efficienza del capitale significativamente più elevata e uno slippage significativamente inferiore, proteggendo anche da qualsiasi scenario di caduta libera degli asset. Le commissioni flessibili hanno offerto a LP l'opportunità di adattare i propri margini in base alla volatilità prevista delle coppie che depositano.

Scenario al ribasso di Uniswap V3

Dal lancio di Uniswap V3, hanno avuto ~ $ 700 miliardi di volume degli scambi, ~ 90% di dominio su tutti gli scambi Uniswap, oltre $ 5.5 miliardi in TVL (con un picco di $ 10 miliardi nel novembre 2021) e una maggioranza significativa nella quota di mercato di DEX .

@Bibi su Dune Analytics, screenshot del 8/25/2022

Curve V2 e automazione (ma con compromessi!)

Abbiamo discusso prima Curve di creazione di CPMM ibridi, Stableswap, e la loro ascesa alla ribalta nello scambio decentralizzato di asset con ancoraggio diretto. Diversi mesi dopo il lancio di Uniswap V3, Curve ha annunciato la loro creazione di un concorrente diretto: Curve V2.

In Curve V2, Curve ha ampliato la propria innovazione Stableswap e ha consentito di utilizzare il pool efficiente per tutti gli asset, non solo per le stablecoin. Inoltre, simile a Uniswap V3, Curve ha introdotto la liquidità concentrata, ma con un avvertimento: gli LP non scelgono il loro intervallo di liquidità. Piuttosto, l'algoritmo di market making interno di Curve e gli oracoli dei prezzi creano la gamma di liquidità, creando così un ambiente passivo per gli LP. Curve ha tentato di sfruttare le lamentele secondo cui la liquidità concentrata su Uniswap richiedeva una gestione attiva eccessiva per gli utenti DeFi inesperti. Oltre alla liquidità concentrata automatizzata, Curve ha anche introdotto pool personalizzati per accogliere le idee di qualsiasi LP (sebbene sia piuttosto complicato creare un pool).

Nonostante sia un'invenzione rivoluzionaria nel senso che la liquidità concentrata è automatizzata, è arrivata con un compromesso che gli utenti DeFi più esperti non sarebbero stati in grado di gestire attivamente i propri fondi. Insieme alla UX rustica e intimidatoria di Curve, la giustapposizione è evidente sul motivo per cui la maggior parte della liquidità delle altcoin è ancora su Uniswap. Indipendentemente da ciò, Curve probabilmente ha un'esecuzione commerciale superiore a Uniswap in termini di efficienza e slittamento dei prezzi. Per un ottimo confronto fianco a fianco di Curve V2 e Uniswap V3, dai un'occhiata a questo rapporto di Delphi Digital.

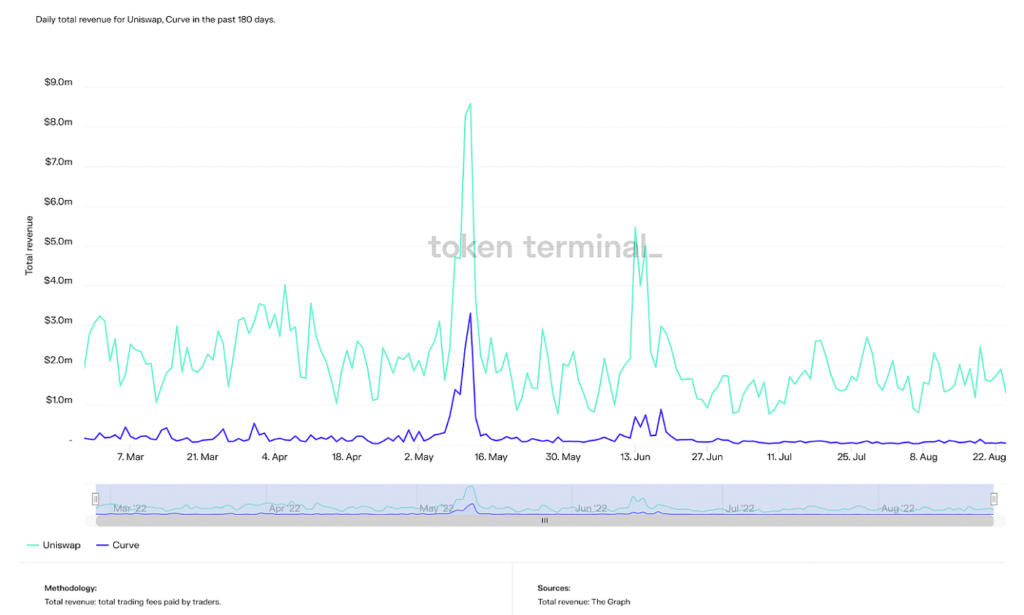

Al momento in cui scrivo, Curve ha un TVL più alto di Uniswap di circa $ 500 milioni, sebbene il suo picco TVL sia più del doppio del primo ($ 24 miliardi). Tuttavia, Curve è costantemente al 2° posto su Uniswap in una varietà di altre metriche come volume totale, entrate e capitalizzazione di mercato.

Entrate totali giornaliere su Uniswap e Curve negli ultimi 180 giorni (Fonte: Terminale token)

Capitalizzazione di mercato circolante giornaliera per Uniswap, Curve e Balancer negli ultimi 365 giorni (fonte: Terminale token)

In breve, Curve probabilmente attirerà gli utenti DeFi più avanzati, anche se la loro pretesa di fama di liquidità concentrata automatizzata mi lascia perplesso, dato che la loro clientela è sufficientemente adeguata per configurare autonomamente la propria liquidità. Le tendenze mostrano che il predominio di Curve è in crescita e, dato che la loro tecnologia è paragonabile o addirittura più forte di Uniswap, le barriere puramente psicologiche e di adozione li stanno trattenendo.

In breve, Curve probabilmente attirerà gli utenti DeFi più avanzati, anche se la loro pretesa di fama di liquidità concentrata automatizzata mi lascia perplesso, dato che la loro clientela è sufficientemente adeguata per configurare autonomamente la propria liquidità. Le tendenze mostrano che il predominio di Curve è in crescita e, dato che la loro tecnologia è paragonabile o addirittura più forte di Uniswap, le barriere puramente psicologiche e di adozione li stanno trattenendo.

In definitiva, Uniswap V3 e Curve V2 sono i due chiari vincitori della terza generazione di AMM. Tuttavia, è sicuramente interessante e utile citare altre importanti innovazioni AMM della terza generazione. Sebbene nessuno di questi abbia ottenuto la stessa trazione di Uniswap e Curve, le loro tecnologie sono sicuramente impressionanti.

Altre AMM Gen3

Solidamente

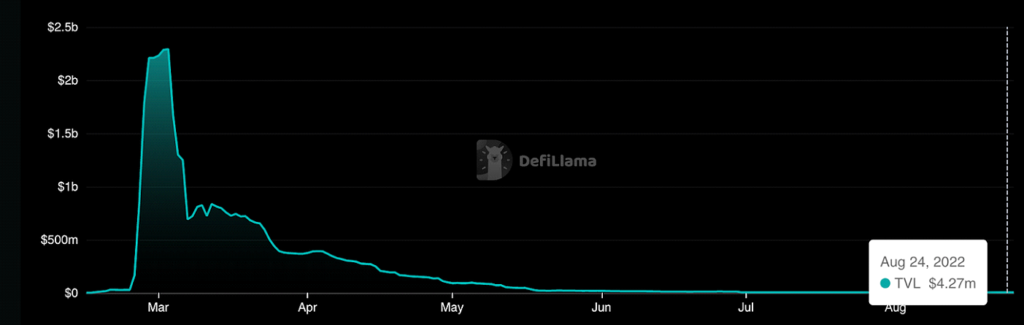

Solidamente è un AMM costruito su Fantom che consente scambi di slippage prossimi allo zero a basso costo sia per asset correlati che non correlati. Sebbene non abbia avuto innovazioni di design AMM degne di nota, è complesso tokenomica la progettazione del meccanismo si concentra principalmente sulla generazione di volume e transazioni, invece di incentivare semplicemente la TVL e la fornitura di liquidità nelle tradizionali AMM crittografiche. È diventato famoso grazie al suo fondatore, Andre Cronje, una mente DeFi che alla fine ha lasciato l'ecosistema, facendo precipitare Fantom TVL e dramma salire. Alla fine, Solidly ha portato molta fama a Fantom, anche se dal suo declino è diventato quasi obsoleto.

Le montagne russe di TVL su Solidly (Fonte: DeFi Lama)

Vitalità

Vitalità, costruito sul solario blockchain, ha ampliato e combinato le idee introdotte da Uniswap e DODO. Vale a dire, l'intersezione tra market making proattivo e liquidità concentrata. Sebbene la liquidità concentrata migliori l'efficienza del capitale, i problemi di perdita temporanea sono ancora prevalenti. Pertanto, Lifinity ha aggiunto un meccanismo di market making proattivo con Pito oracoli oltre alla liquidità concentrata. Poiché i pool di liquidità di Lifinity non dipendono dagli arbitraggisti per mantenere i prezzi accurati, i rischi di perdite temporanee sono notevolmente ridotti. Lifinity ha inoltre aggiunto un meccanismo di ribilanciamento automatico per garantire che il valore dei due asset in pool rimanesse sempre costante.

Market making proattivo con oracoli e liquidità concentrata (Fonte: Vitalità)

Il futuro delle criptovalute: risolvere il problema più grande di tutti

In questo articolo, abbiamo discusso di come il concetto alla base degli AMM di criptovaluta si sia evoluto da una semplice equazione algebrica in un ecosistema di innovazione e ricerca. La quantità di interesse degli sviluppatori per la DeFi sta crescendo di giorno in giorno e anche l'usabilità critica sta crescendo.

Tuttavia, la collina più grande da superare ora è sull'ecosistema. Gli utenti attivi nella finanza decentralizzata sono ancora una frazione degli utenti di criptovaluta nel loro insieme e sono una frazione di una frazione del sistema finanziario globale. Per creare un nuovo paradigma finanziario, gli utenti devono seguire. Sebbene la risoluzione di problemi come la perdita temporanea, l'efficienza del capitale e lo slippage siano certamente necessari per favorire l'adozione a livello mondiale, queste innovazioni tendono solo a rendere la DeFi più complicata. Movimenti come "DeFi in the back, FinTech in the front" (riferendosi a backend sottostanti su applicazioni che sono finanza decentralizzata, mentre l'esperienza utente è fluida come la moderna FinTech) sono necessari per guidare questa tendenza.

Per mettere questo in cifre, Uniswap, il più grande DEX come discusso in precedenza, nella sua storia ha avuto 600 utenti unici. Coinbase, il più grande scambio di criptovalute centralizzato, è finito 100 milioni utenti verificati. Ciò significa che oltre 100 milioni di persone sono già interessate alle criptovalute, ma non hanno ancora fatto il salto nella DeFi, dove possono controllare attivamente le proprie finanze. Di certo, la piattaforma che facilita il passaggio da utente crypto alle prime armi alla finanza decentralizzata vincerà le cosiddette “guerre DEX”.

Vediamo già questa tendenza in atto in molte piattaforme DeFi. I protocolli danno priorità a documentazione ben scritta, layout semplici (diversi da Curva, il secondo DEX più utilizzato, ironia della sorte) e la ludicizzazione delle loro piattaforme (un'idea discutibile ai miei occhi – le finanze non dovrebbero essere giocate), consentono agli utenti principianti un ingresso più facile nel mondo della finanza decentralizzata.

Proprio la settimana scorsa, Il commerciante Joe, il più grande DEX del Avalanche blockchain, ha annunciato il suo nuovo AMM, Libro sulla liquidità. In breve, consente di prezzare la liquidità in contenitori fissi, portando l'idea della liquidità concentrata un ulteriore passo avanti. Insieme alla loro piattaforma di ecosistema finanziario all-in-one semplice da usare, forse questa è una tendenza che si sta rivelando davanti ai nostri occhi. Altre novità degli ultimi mesi sono AMM misti, MEV che cattura AMMe aumento dei casi d'uso per Bitcoin in un'impostazione DeFi. L'attesa per i tanto attesi Unione ETH il prossimo mese influenzerà notevolmente anche la finanza decentralizzata come sarà l'uso dell'energia ridotto di circa il 99%, consentendo così una maggiore larghezza di banda per le transazioni.

Tutto sommato, l'adozione tradizionale della finanza decentralizzata rimane il più grande ostacolo davanti a noi. Attraverso le innovazioni evidenziate in questo articolo, posso assicurare che stiamo facendo passi avanti ogni giorno. Sono felice di fare la mia parte nell'educare e sviluppare la prossima generazione di finanza. Ora che hai letto questo articolo, cosa stai facendo?

Foto di Dan Cristian Paduret on Unsplash

- Coinsmart. Il miglior scambio di bitcoin e criptovalute d'Europa. Clicca qui

- Platoblockchain. Web3 Metaverse Intelligence. Conoscenza amplificata. Accedi qui.

- Fonte: Plato Data Intelligence: Platodata.ai