Molte fintech iniziano con una missione che affronta un problema. Che si tratti di esclusione finanziaria o semplicemente di correggere le ingiustizie del sistema finanziario, il fintech è nato dall’innovazione e dalla sfida allo status quo.

Il sogno fintech ha portato lontano il settore. Nonostante il recente calo dei finanziamenti di venture capital, i finanziamenti fintech globali sono cresciuti a ritmi elevati tasso dell'12% negli ultimi cinque anni. L'impatto del successo e della maturazione del settore si riflette nella sua adozione da parte delle aziende tradizionali e nei cambiamenti nel panorama normativo.

Tuttavia, l’impatto tangibile del settore sull’economia nel suo complesso viene raramente misurato. C’è la sensazione che le singole aziende stiano facendo la differenza, ma il settore fintech spesso ha poche ricerche a sostegno della sua affermazione che sta lavorando “per sempre”.

Uno studio condotto da Innovate Finance e Accenture si proponeva di misurare l'impatto del settore fintech britannico sull'economia del Regno Unito. Utilizzando gli obiettivi di sviluppo sostenibile delle Nazioni Unite, lo studio ha misurato l’impatto delle fintech nelle aree della produttività, della pace, del raggiungimento degli obiettivi climatici e dell’inclusione.

"La migliore, e forse l'unica, possibilità che abbiamo come società di risolvere alcune delle più grandi sfide del mondo sarà quella di mobilitare il settore privato come forza positiva", ha affermato Kimberley Abbott, CEO di Vested Impact, che ha condotto l'indagine. analisi. “Ma per farlo in modo efficace, dobbiamo andare oltre il semplice guardare al comportamento delle aziende e guardare invece agli impatti positivi, negativi e indiretti che le attività, i prodotti e i servizi di un'azienda hanno sulle società e sull'ambiente che ci circonda; supportato da dati e scienza”.

Anche se è emerso che le tecnologie fintech hanno effettivamente fatto la differenza in alcuni settori, in altri c’era ancora molto da desiderare.

Un impatto positivo

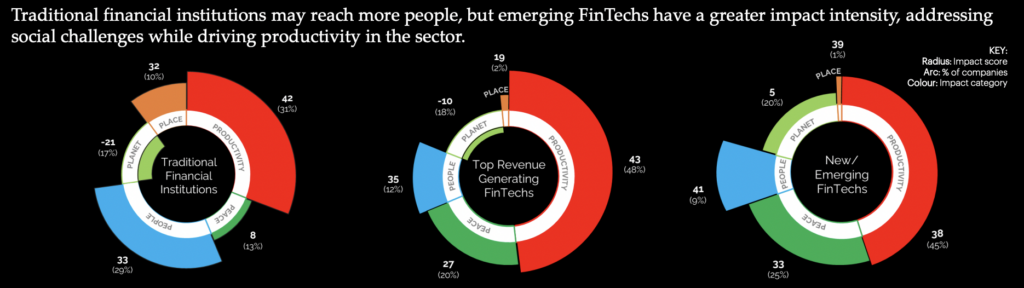

Nel complesso, il settore fintech del Regno Unito ha ottenuto un punteggio di impatto netto pari a 49, leggermente superiore a quello ottenuto dai mercati dei capitali, ma nell’ambito dei servizi di telecomunicazione e dei servizi di istruzione. La maggior parte (60%) delle fintech intervistate ha un impatto medio, con il 37% che contribuisce ad alto impatto.

L’area di impatto principale è stata la produttività. Si ritiene che la maggior parte del settore fintech contribuisca positivamente alla produttività dell’economia del Regno Unito, creando posti di lavoro e migliorando l’accesso delle PMI ai finanziamenti. Inoltre, si è scoperto che contribuiscono notevolmente alla creazione di nuove infrastrutture, in particolare come utenti dell’open banking, nonostante le più ampie sfide per l’adozione.

“Il Regno Unito FinTech impiega attualmente oltre 200,000 persone attraverso più di 3,400 aziende uniche, ciascuna guidata dalla propria missione di creare soluzioni innovative per rendere i servizi finanziari più efficaci e migliori per tutti”, ha affermato Janine Hirt, CEO di Innovate Finance.

Secondo la ricerca, un contributo significativo all’impatto sulla produttività del settore è la sua attenzione all’innovazione. È stato scoperto che le fintech consentono la gestione efficiente di altre attività, fornendo un accesso alternativo ai prodotti finanziari.

Si ritiene inoltre che le fintech contribuiscano a creare un’economia stabile. È stato riscontrato che il 26% delle fintech ha un “impatto significativo sulla sicurezza, la responsabilità e la legittimità dei flussi finanziari” e il XNUMX% ha migliorato la trasparenza delle istituzioni.

Margini di miglioramento

Mentre la produttività dell’impatto delle fintech era ampiamente rappresentata, quando si trattava di sfide sociali più ampie, molto restava a desiderare. Secondo il rapporto, il 19% delle fintech ha qualche forma di impatto negativo sulle persone. Ciò si manifesta in diverse forme, che vanno dall’esposizione dei consumatori a rischi nuovi e non regolamentati al perpetuare una mancanza di diversità attraverso assunzioni non mirate.

“Non c’è dubbio che negli ultimi anni il settore FinTech del Regno Unito si è fatto avanti per aiutare la società a superare livelli di cambiamento senza precedenti, sia che si tratti di agevolare i pagamenti, migliorare la trasparenza degli investimenti sostenibili o promuovere l’inclusione finanziaria”, ha affermato Graham Cressey, London FinTech di Accenture. Direttore del laboratorio di innovazione. “Tuttavia, esistono ancora ostacoli a una rappresentanza più equa nel settore, che gli impediscono di raggiungere il suo pieno potenziale”.

Restano irrisolte aree significative di disuguaglianza, a cominciare dall’occupazione del settore stesso. Il divario di genere nel settore fintech del Regno Unito è più ampio che nella finanza tradizionale, con solo il 28% della forza lavoro che si identifica come donna. Nei gradi più alti delle imprese, la rappresentanza si riduce in modo significativo, con le donne che detengono solo il 10% dei posti nei consigli di amministrazione del fintech.

“Il settore rimane un settore a predominanza maschile, con dati che mostrano chiaramente che è in ritardo rispetto alle medie nazionali per quanto riguarda il numero di donne come direttori, il numero di fintech guidate da donne e, cosa particolarmente scoraggiante, che le imprese fintech guidate da donne hanno significativamente meno probabilità di assicurarsi investimenti privati rispetto ad altri settori. Sebbene il settore fintech sia chiaramente una storia di successo economico, non è una storia di crescita inclusiva”, ha affermato Alex Craven, co-fondatore di Data City.

Il rapporto afferma che questa mancanza di diversità potrebbe avere un impatto sul continuo sviluppo del settore. In un settore guidato dall’innovazione, si ritiene che una maggiore diversità di idee abbia il potenziale per aggiungere valore.

Nonostante molte fintech si concentrino sul miglioramento dell’inclusione finanziaria, lo studio ha rilevato che il tasso di impatto è stato sminuito dalle crescenti sfide economiche che potrebbero esacerbare la crescita del mercato sottoservito. Si riteneva ancora che le pratiche creditizie aggravassero la disuguaglianza e un lento tasso di impegno in settori, come quello delle rimesse, si rivelò inadeguato.

Gli obiettivi ambientali sono risultati essere i peggiori affrontati dalle fintech nel settore. La crescita degli investimenti ad impatto e la consapevolezza dei consumatori sulle questioni climatiche hanno fatto ben poco per migliorare l’impatto del settore fintech del Regno Unito. Sebbene le aziende abbiano mostrato la volontà di ridurre le proprie emissioni, poche si sono impegnate a prendere in considerazione le implicazioni delle loro pratiche.

Sebbene alcune fintech abbiano avuto un impatto significativo in aree come la trasparenza ESG, la dipendenza dai combustibili fossili e dagli alti livelli di acqua per alimentare il settore ne compromette l’impatto. Inoltre, il rapporto ha rilevato che le emissioni associate alle attività istituzionali, di investimento, di prestito e di sottoscrizione sono, in media, oltre 700 volte superiori alle emissioni dirette derivanti dalle loro operazioni quotidiane.

RELAZIONATO: Opportunità Scope Three di Fintech

Il contesto: l'attenzione del governo britannico sui vettori di impatto

Tuttavia, l’impatto non avviene nel vuoto, e una visione dei movimenti governativi può spiegare il deficit di impatto del fintech in alcune aree.

Nonostante la maggiore consapevolezza e impegno dei consumatori britannici nel raggiungimento degli obiettivi climatici, il governo britannico ha compiuto passi che contraddicono il sentimento pubblico. Nel 2022, l’Alta Corte si è pronunciata contro i funzionari governativi, affermando che la loro strategia sull’impatto climatico “non era adatta allo scopo” e lha riscontrato dettagli insufficienti su come gli obiettivi verrebbero raggiunti. Da allora il primo ministro Rishi Sunak è stato criticato per il suo approccio alle politiche verdi, annunciando cambiamenti che avrebbero indebolito l’approccio del Regno Unito.

Le iniziative volte a migliorare la diversità e l’inclusione dell’economia sono state più mirate, portando alla commissione di molteplici rapporti che ne valutano lo stato attuale. Singoli enti governativi hanno pubblicato strategie di diversità per la propria forza lavoro, incoraggiando gli altri a fare lo stesso. Tuttavia, per promuovere l’inclusione nelle materie STEM, che alimentano direttamente il fintech, molti hanno ritenuto che la loro strategia fosse lasciata carente.

Il rapporto Fintech Impact ha identificato le ragioni della mancanza di impatto del fintech, che potrebbero derivare dalla loro dimensione comparativa. È emerso che il 70% delle fintech aveva effetti scarsi, il che indica che la mancanza di dimensioni potrebbe costituire un ostacolo al loro impatto. Hanno scoperto che i partenariati e la collaborazione potrebbero essere fondamentali per risolvere questa carenza.

“Attraverso la collaborazione intersettoriale e una solida conoscenza della tecnologia, dei dati e di come misurare ciò che conta, il FinTech del Regno Unito può continuare a aprire la strada e apportare cambiamenti ancora più positivi in collaborazione con il più ampio settore dei servizi finanziari”, ha concluso Hirt.

RELAZIONATO: Il Regno Unito è ancora un focolaio di innovazione fintech?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- :ha

- :È

- :non

- $ SU

- 000

- 1

- 200

- 2022

- 35%

- 400

- 41

- 49

- 700

- a

- accademico

- Accenture

- accesso

- Secondo

- responsabilità

- attività

- aggiungere

- aggiunta

- indirizzata

- indirizzi

- Adozione

- contro

- alex

- Tutti

- anche

- alternativa

- an

- .

- ed

- annunciando

- approccio

- SONO

- RISERVATA

- aree

- in giro

- AS

- valutare

- associato

- At

- Avatar

- media

- consapevolezza

- precedente

- Backed

- Settore bancario

- barriera

- barriere

- BE

- stato

- dietro

- MIGLIORE

- Meglio

- Al di là di

- tavola

- corpi

- perno

- potenziamento

- Dezen Dezen

- Rompere

- portare

- più ampia

- aziende

- ma

- by

- è venuto

- Materiale

- capitale

- Mercati capitali

- Career

- svolta

- centro

- ceo

- certo

- sfide

- impegnativo

- possibilità

- il cambiamento

- Modifiche

- rivendicare

- chiaramente

- Clima

- Co-fondatore

- codice

- Caffè

- collaborazione

- colore

- Venire

- viene

- Aziende

- Società

- concluso

- Consumer

- Consumatori

- continua

- continua

- contribuire

- collaboratore

- contributori

- potuto

- Corte

- creare

- Creazione

- credito

- Corrente

- Stato attuale

- Attualmente

- alle lezioni

- dati

- consegna

- Dipendenza

- desiderato

- Nonostante

- Mercato

- differenza

- digitalizzazione

- dirette

- direttamente

- Direttore

- Amministrazione

- Diversità

- Diversità e inclusione

- do

- non

- fatto

- dubbio

- hotel

- guidare

- spinto

- unità

- Cadere

- durante

- ogni

- più facile

- Economico

- economia

- Istruzione

- effetto

- Efficace

- in maniera efficace

- efficiente

- emissioni

- occupazione

- impiega

- enable

- incoraggiando

- Fidanzamento

- impegnandosi

- Ambiente

- ESG

- stabilimento

- Etere (ETH)

- Anche

- esacerbare

- esistere

- Spiegare

- facilitando

- più giusto

- lontano

- la donna

- pochi

- finanziare

- finanziario

- l'inclusione finanziaria

- prodotti finanziari

- servizi finanziari

- Fintech

- Finanziamento Fintech

- innovazione fintech

- fintechs

- in forma

- cinque

- flussi

- Focus

- concentrato

- messa a fuoco

- Nel

- forza

- modulo

- forme

- fossile

- combustibili fossili

- essere trovato

- da

- FT

- combustibili

- pieno

- finanziamento

- divario

- Sesso

- globali

- Obiettivi

- buono

- ha ottenuto

- Enti Pubblici

- Funzionari governativi

- graham

- maggiore

- molto

- Green

- cresciuto

- Crescita

- ha avuto

- accadere

- Avere

- Aiuto

- suo

- Alta

- superiore

- vivamente

- Affitto

- il suo

- possesso

- librarsi

- Come

- Tutorial

- Tuttavia

- HTTPS

- i

- idee

- identificato

- identificazione

- Impact

- Impatto Investire

- impatti

- implicazioni

- competenze

- migliorata

- miglioramento

- in

- In altre

- inclusione

- Inclusivo

- è aumentato

- indicando

- individuale

- industria

- dell'industria

- Disuguaglianza

- Infrastruttura

- innovare

- Innovare la finanza

- Innovazione

- Innovation Lab

- creativi e originali

- invece

- istituzioni

- interesse

- ai miglioramenti

- investire

- investimento

- sicurezza

- IT

- SUO

- stessa

- Offerte di lavoro

- giornalista

- jpg

- ad appena

- Le

- laboratorio

- Dipingere

- paesaggio

- laico

- portare

- principale

- Leads

- Guidato

- a sinistra

- legittimità

- prestito

- meno

- livelli

- probabile

- Limitato

- piccolo

- Londra

- Guarda

- cerca

- lotto

- Basso

- fatto

- Principale

- Maggioranza

- make

- Fare

- maschilista

- molti

- Rappresentanza

- Mercati

- Matters

- max-width

- Maggio..

- McKinsey

- misurare

- misurato

- di misura

- medie

- di cartone

- ministro

- Missione

- Scopri di più

- cambiano

- movimenti

- multiplo

- il

- Navigare

- Bisogno

- negativo.

- rete

- New

- notizie

- connessione

- no

- Nessuna

- normale

- numero

- numeri

- Obiettivi d'Esame

- of

- funzionari

- di frequente

- on

- esclusivamente

- aprire

- banca aperta

- Operazioni

- or

- Altro

- Altri

- su

- ancora

- proprio

- parlamento

- particolarmente

- Partnership

- partnership

- passato

- pagamenti

- pace

- Persone

- per cento

- Forse

- pianura

- Platone

- Platone Data Intelligence

- PlatoneDati

- Podcast

- Termini e Condizioni

- positivo

- potenziale

- energia

- pratiche

- prevenzione

- premio

- primo ministro

- un bagno

- settore privato

- Problema

- della produttività

- Prodotti

- fornitura

- la percezione

- pubblicato

- che vanno

- ranghi

- veloce

- raramente

- tasso

- valutazione

- raggiungendo

- motivi

- recente

- ridurre

- riduce

- normativo

- panorama normativo

- rimanere

- resti

- Rimesse

- rapporto

- Report

- rappresentazione

- rappresentato

- riparazioni

- Rishi Sunak

- rischi

- governato

- running

- s

- Sicurezza

- Suddetto

- stesso

- Scala

- Scienze

- portata

- settore

- Settori

- sicuro

- visto

- senso

- sentimento

- Servizi

- set

- lei

- ha mostrato

- mostra

- significativa

- significativamente

- da

- Taglia

- rallentare

- EMS

- sociale

- Società

- solido

- Soluzioni

- RISOLVERE

- Soluzione

- alcuni

- Fonte

- campata

- stabile

- inizia a

- Di partenza

- Regione / Stato

- ha dichiarato

- affermando

- Stato dei servizi

- gambo

- Passi

- Ancora

- Storia

- strategie

- Strategia

- Studio

- il successo

- storia di successo

- tale

- intervistati

- sostenibile

- Sviluppo sostenibile

- Investimento sostenibile

- tangibile

- Tecnologia

- telecom

- di

- che

- Il

- Regno Unito

- loro

- Là.

- di

- questo

- tre

- Attraverso

- volte

- a

- argomento

- tradizionale

- finanza tradizionale

- Trasparenza

- Uk

- Governo britannico

- per

- underserved

- capire

- e una comprensione reciproca

- sottoscrizione

- unico

- inaudito

- us

- utenti

- utilizzando

- Vuoto

- APPREZZIAMO

- VC

- Finanziamento VC

- Visualizza

- Prima

- Water

- Modo..

- we

- Sito web

- sono stati

- Che

- quando

- se

- quale

- while

- Mentre

- più ampia

- volere

- Buona volontà

- con

- entro

- Donna

- Forza lavoro

- lavoro

- Il mondo di

- Salsiccia di assorbimento

- sarebbe

- anni

- zefiro