Solo la Banca di Thailandia ha annunciato un progetto per sviluppare un sistema prototipo per una CBDC emessa su blockchain, accessibile alle imprese.

Questo per me è significativo per due motivi:

- Facevo parte del team originale che ha creato il Inthanon una serie di progetti nel 2018 ed è bello vedere che questi primi sforzi pionieristici continuano ad essere portati avanti.

- Penso che abbiano raggiunto il punto debole a breve termine denaro programmabile. Sembra che lo capiscano davvero.

I tre elementi che mi hanno colpito sono stati:

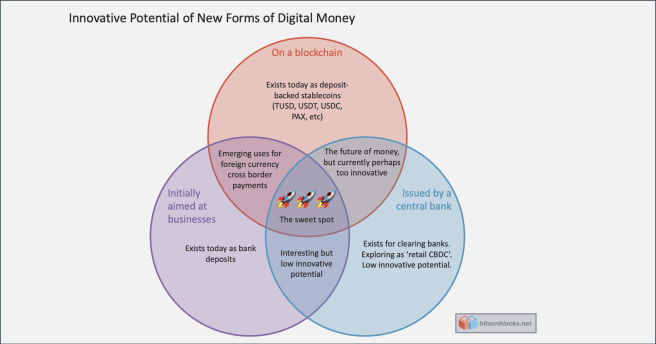

- Sono soldi su una blockchain

- Inizialmente è rivolto alle imprese

- È emesso da una banca centrale

1. È su una blockchain

Questa è la parte più importante. L’emissione di denaro definito da contratti intelligenti apre la strada alla programmabilità. Il denaro non è più un numero inerte archiviato in un database. I soldi arrivano con – è definito da - codice.

Codice trasparente per tutti e che può essere esteso con altro codice per eseguire processi aziendali logici (ma senza dover pagare e fare affidamento su un'azienda per farlo).

Codice di cui ci si può fidare affinché funzioni così com'è. Codice su cui è possibile costruire, costruire e costruire.

Questa è la base di denaro programmabile che porterà a incredibilmente utile soldi del progettista.

2) Inizialmente è rivolto alle imprese

Storicamente le banche centrali hanno emesso moneta digitale solo a banche e istituti finanziari specifici. Questi sono talvolta conosciuti come compensazione banche – il club d’élite che ha diritto ad avere un conto bancario diretto presso la banca centrale. Questo, ovviamente, dà loro un vantaggio rispetto a tutti gli altri. C’è un prezzo da pagare: ci sono ostacoli per ottenere una licenza.

Il fatto che questa CBDC sia rivolta alle aziende è la soluzione ideale per due motivi:

- Estendere il club a un elenco specifico di attività controllate è meno complicato per la banca centrale che capire come rendere il denaro accessibile a tutte le famiglie (una vera CBDC "al dettaglio" o "per uso generale"). È solo un club più grande.

- inizialmente aziende avere il capitale, il talento e la motivazione per trovare un utilizzo per il denaro programmabile, in un ambiente controllato.

Questi due punti danno conforto alle banche centrali: hanno il controllo sul sistema (va bene! Dopotutto è il loro debito!) e possono vedere come si evolve. Non devono preoccuparsi che gli adolescenti in pigiama nelle loro camerette innovino.

La tensione, ovviamente, è con le banche commerciali. Se le aziende potessero accedere direttamente al denaro della banca centrale senza detenerlo in un conto bancario commerciale, le banche commerciali dovranno migliorare il loro gioco in termini di valore da offrire. Non è... non una brutta cosa.

3) È emesso da una banca centrale

Le aziende oggi possono utilizzare e lo fanno stablecoins (denaro emesso da enti del settore privato, garantito da depositi di banche commerciali). Esempi sono Tether, TUSD, USDC, PAX. E non si tratta solo dei trader di criptovalute. In alcuni paesi, in particolare nelle economie in via di sviluppo, le aziende non crittografiche stanno iniziando a utilizzare le stablecoin per migliorare di 10 volte l'esperienza dell'utente rispetto ai servizi bancari locali.

Tuttavia, queste stablecoin presentano molteplici livelli di rischio: l'ultimo dei quali è rappresentato dai rischi operativi associati al loro emittente e alla banca dell'emittente.

Il denaro emesso dalla banca centrale è la forma di denaro “più sicura” o “meno rischiosa”, quindi le aziende dovrebbero preferirlo alle stablecoin delle banche commerciali o alle stablecoin di moneta elettronica, a parità di tutte le altre condizioni.

Conclusione

Mentre le stablecoin blockchain pubbliche continuano a innovarsi (e occasionalmente a sbagliare) con una velocità mozzafiato, questa mossa della Banca di Thailandia è un passo significativo, ed è probabilmente il punto giusto per il progresso nel settore finanziario tradizionale.

Alla fine questa forma di denaro programmabile sarà disponibile per tutti, sulle blockchain pubbliche. Direttamente o tramite scambi atomici a catena incrociata trustless automatizzati. L’adolescente in pigiama nella sua camera da letto può e deve avere la possibilità di innovare. È qui che avviene il vero progresso: quando l'immaginazione collettiva dei pensatori senza vincoli può basarsi sulle idee degli altri.

Fonte: https://bitsonblocks.net/2020/06/20/the-sweet-spot-for-programmable-money/- accesso

- Il mio account

- Vantaggio

- Tutti

- Swap atomici

- Banca

- Settore bancario

- Banche

- Po

- blockchain

- Bot

- costruire

- affari

- aziende

- capitale

- CBDC

- Banca Centrale

- Banche centrali

- club

- codice

- continua

- contratti

- paesi

- crypto

- commercianti di criptovalute

- Banca Dati

- Debito

- sviluppare

- digitale

- Denaro digitale

- Presto

- Ambiente

- finanziario

- Istituzioni finanziarie

- Settore finanziario

- modulo

- gioco

- grande

- Come

- Tutorial

- HTTPS

- ostacoli

- istituzioni

- IT

- conoscenze

- portare

- Licenza

- Lista

- locale

- soldi

- cambiano

- offrire

- Altro

- pax

- Paga le

- prezzo

- un bagno

- progetto

- progetti

- la percezione

- motivi

- Rischio

- Serie

- Servizi

- smart

- Smart Contract

- So

- velocità

- Spot

- Stablecoins

- dolce

- sistema

- Talento

- adolescenti

- Tether

- Tailandia

- Traders

- USDC

- APPREZZIAMO

- Lavora