In poche parole

L’articolo esplora l’evoluzione trasformativa dei canali di pagamento nella finanza, prevedendo un panorama rimodellato con tendenze chiave come l’impennata dell’e-commerce, l’adozione dell’Open Banking e i cambiamenti nei pagamenti in tempo reale. Approfondisce la disaggregazione dei servizi finanziari, l'ascesa di fornitori innovativi e i cambiamenti dinamici, esaminando l'influenza dell'open banking, dei trasferimenti in tempo reale, delle Super App, delle grandi tecnologie, delle criptovalute e delle valute digitali delle banche centrali. La conclusione sottolinea la ridefinizione in corso delle infrastrutture di pagamento, sottolineando la necessità che le banche si adattino e innovino per avere successo in questo ambiente dinamico.

I binari dei pagamenti stanno guadagnando terreno

I canali di pagamento costituiscono l'infrastruttura fondamentale per trasferimenti di fondi sicuri ed efficienti tra individui, aziende e istituzioni finanziarie a livello globale, svolgendo un ruolo vitale nell'ecosistema finanziario. Nel 2024, il panorama finanziario subirà un cambiamento trasformativo nell’evoluzione dei canali di pagamento, rimodellando il settore con implicazioni significative per imprese e consumatori. Le transazioni di pagamento elettroniche globali sono cresciute del 19% nel 2021, superando le aspettative pre-pandemia. McKinsey prevede una crescita media annua del 9% nel settore dei pagamenti globali nei prossimi cinque anni, alimentato da un’impennata dell’e-commerce, dall’adozione dell’Open Banking, dalle tendenze dei pagamenti in tempo reale e dall’accettazione della norma ISO 20022 per dati e standardizzazione migliorati.

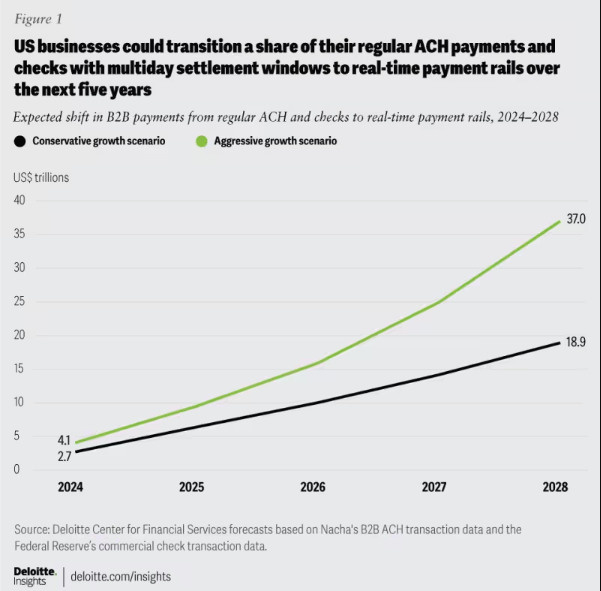

Figura 1: Spostamento previsto dei pagamenti B2B: passaggio da ACH e assegni ai sistemi di pagamento in tempo reale, 2024-2028.

Man mano che i sistemi di pagamento avanzano in termini di velocità, efficienza e sicurezza, rimanere informati è fondamentale per le banche. Adattare l’architettura alle esigenze in evoluzione dei clienti è fondamentale, favorendo la resilienza, l’adattabilità e il successo a lungo termine nei pagamenti.

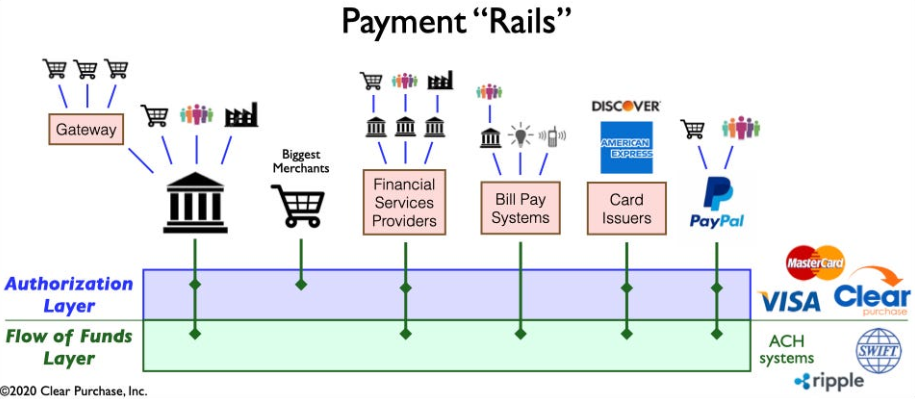

Figura 2: Una visione semplificata dell’ecosistema dei “binari” di pagamento

Separazione dei servizi finanziari: bilancio della trasformazione del panorama dei pagamenti

Il panorama dei pagamenti si trasforma attraverso la disaggregazione dei servizi finanziari, guidata da innovazioni fintech come Venmo, Klarna e PayPal. Pur concentrandosi sull’ottimizzazione dei processi legacy, il fenomeno abbatte i tradizionali prodotti raggruppati, consentendo alle banche non bancarie di specializzarsi in funzioni come la detenzione e il trasferimento di fondi. Ciò si estende oltre il B2C, rimodellando il settore con nuove forme di competizione e collaborazione. La disaggregazione accelera l’innovazione, introducendo canali di pagamento in tempo reale e integrando tecnologie come le criptovalute e l’open banking, portando a un’infrastruttura di pagamento più efficiente e sicura.

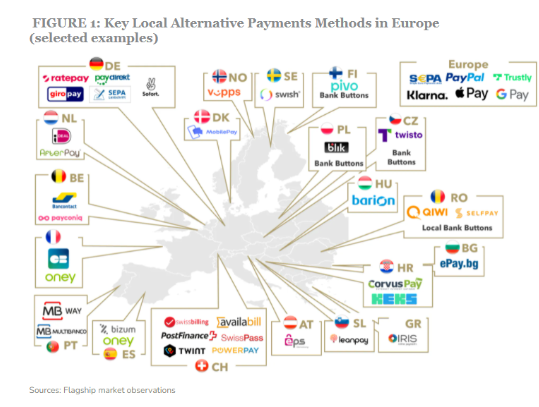

Emersione di fornitori di pagamenti innovativi: verso la trasmogrificazione del panorama dei pagamenti

Una nuova generazione di fornitori di pagamenti innovativi, come Square, Adyen e Stripe, utilizzano tecnologie all’avanguardia per semplificare i pagamenti per i commercianti, sfruttando il boom dell’e-commerce. Interrompendo l’ecosistema tradizionale, offrono soluzioni efficienti, sicure ed economiche, ampliando i metodi di pagamento. Il mercato globale APM è in forte espansione, con oltre l’85% dei grandi commercianti statunitensi che prevede di accettare nuovi metodi, prevedendo un CAGR dell’11.6% per raggiungere i 27.8 miliardi di dollari entro il 2028.

Figura 3: Alcuni attori chiave nello spazio dei metodi di pagamento alternativi in Europa

L’ascesa di questi fornitori di servizi di pagamento è ulteriormente spinta dall’introduzione di nuovi canali di pagamento, come i canali di pagamento in tempo reale e l’open banking. Questi progressi facilitano un’elaborazione dei pagamenti più rapida, efficiente e sicura, consentendo a questi fornitori di integrarsi perfettamente nell’ecosistema dei pagamenti. Questa integrazione consente loro di offrire valore oltre i pagamenti, trasformandosi in “sportelli unici” completi.

Cambiamenti dinamici che influenzano il panorama dei pagamenti

Diversi sviluppi cruciali stanno modellando in modo complesso l’ecosistema dei pagamenti, introducendo complessità e promuovendo l’innovazione:

Banca aperta: Questo cambio di paradigma consente agli attori più piccoli di innovare nei servizi finanziari consentendo agli sviluppatori di terze parti di accedere ai dati finanziari, portando alla creazione di soluzioni di pagamento creative e servizi a valore aggiunto.

Schemi A2A in tempo reale: Schemi di successo come iDEAL, BLIK e Pix consentono trasferimenti istantanei da conto a conto, promuovendo l'innovazione e la concorrenza nel settore dei pagamenti.

Super app: Dominanti in Asia, le Super App come Alipay e WeChat Pay offrono una vasta gamma di servizi, inclusi pagamenti, investimenti e servizi legati allo stile di vita, guadagnando popolarità sia tra i consumatori che tra i commercianti.

BigTech nei servizi finanziari: I giganti della tecnologia come Apple e Google stanno creando ecosistemi di servizi finanziari a circuito chiuso attorno ai loro portafogli e alle capacità di pagamento, intensificando la concorrenza e l’innovazione.

Cryptocurrencies: Sebbene non siano rivoluzionarie nei pagamenti, le criptovalute persistono e possono influenzare il futuro del denaro. Alcune banche esplorano il proprio potenziale per soluzioni di pagamento e transazioni transfrontaliere.

CBDC: Le banche centrali di tutto il mondo stanno sviluppando valute digitali delle banche centrali (CBDC) che potrebbero potenzialmente sostituire le tradizionali valute fiat, offrendo vantaggi come transazioni più veloci, costi inferiori e maggiore inclusione finanziaria.

Sviluppi complessi rimodellano i pagamenti, stimolando l’innovazione e creando opportunità. Rimanere informati è fondamentale affinché le banche rimangano competitive in un settore in evoluzione.

Rivoluzionare l’infrastruttura dei pagamenti

L’attuale ondata di ridefinizione infrastruttura di pagamento segna un allontanamento dai modelli tradizionali con due sviluppi evolutivi chiave:

Costruzione di nuove infrastrutture di pagamento: È in corso uno spostamento verso un assetto di prossima generazione, in cui le nuove e le vecchie capacità coesistono in un mix multi-rotaia. Gli operatori storici e gli sfidanti competono per un ruolo ridefinito nella catena del valore.

Le aziende implementano nuove infrastrutture di pagamento, come la piattaforma commerciale di PayPal per pagamenti multivaluta e il terminale all-in-one di Square per vari metodi di pagamento.

Esplorazione di nuovi canali di pagamento: Le aziende esplorano i canali di pagamento in tempo reale e l’open banking. Mastercard Send di Mastercard e Visa Direct di Visa consentono pagamenti in tempo reale, guidando l'innovazione blockchain per i micropagamenti e transfrontalieri. L’intelligenza artificiale e l’apprendimento automatico migliorano il rilevamento delle frodi nei pagamenti.

Conclusione

Nel complesso, l’evoluzione dei sistemi di pagamento sta rimodellando il futuro dei servizi finanziari, favorendo innovazione e disruption. La battaglia sui binari dei pagamenti determina cambiamenti senza precedenti in un contesto di solidarietà surreale e unicità di intenti degli attori chiave nel settore fintech e dei servizi finanziari, inaugurando una nuova era nel panorama dei pagamenti. Ungere le ruote di questo ambiente dinamico consentirà alle banche e agli istituti finanziari di trovare le basi per un successo monumentale.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :È

- :non

- :Dove

- 1

- 11

- 2021

- 2024

- 8

- a

- accelera

- Accetta

- accettazione

- accesso

- oh

- operanti in

- adattare

- Adozione

- avanzare

- avanzamenti

- vantaggi

- Adyen

- AI

- nello stesso modo

- alipay

- tutto in uno

- Consentire

- alternativa

- Pagamenti alternativi

- fra

- tra

- an

- ed

- annuale

- Apple

- applicazioni

- architettura

- SONO

- in giro

- articolo

- AS

- salita

- Asia

- At

- Avatar

- media

- B2B

- B2C

- sfondo

- Banca

- Settore bancario

- Banche

- Battaglia

- fra

- Al di là di

- Big

- Miliardo

- blockchain

- innovazione blockchain

- perno

- boom

- Incremento

- Parte inferiore

- pause

- in bundle

- aziende

- by

- funzionalità

- capitalizzando

- CBDCs

- centro

- centrale

- Banca Centrale

- valute digitali della banca centrale

- VALUTE DIGITALI DELLA BANCA CENTRALE (CBDCS)

- catena

- sfidante

- Modifiche

- Controlli

- codice

- collaborazione

- colore

- Commercio

- competere

- concorrenza

- competitivo

- complesso

- complessità

- globale

- conclusione

- Consumatori

- contenuto

- discorsivo

- costo effettivo

- Costi

- Creazione

- creazione

- transfrontaliera

- cruciale

- cryptocurrencies

- valute

- Corrente

- cliente

- bordo tagliente

- dati

- scava

- partenza

- schierare

- rivelazione

- sviluppatori

- in via di sviluppo

- Mercato

- sviluppi

- digitale

- valute digitali

- DIGITAL TRANSFORMATION

- dirette

- Direttore

- Rottura

- distribuito

- sistemi distribuiti

- paesaggio differenziato

- giù

- spinto

- unità

- guida

- dinamico

- e-commerce

- ecosistema

- ecosistemi

- efficienza

- efficiente

- Elettronico

- pagamento elettronico

- sottolinea

- Potenzia

- enable

- Abilita

- accrescere

- migliorata

- Impresa

- Ambiente

- epoca

- Europa

- evoluzione

- evoluzione

- esaminando

- esempio

- espansione

- le aspettative

- esperto

- competenza

- esplora

- esplora

- si estende

- facilitare

- più veloce

- Piedi

- Fiat

- valute legali

- finanziare

- finanziario

- dati finanziari

- l'inclusione finanziaria

- Istituzioni finanziarie

- servizi finanziari

- Trovate

- Fintech

- cinque

- Focus

- messa a fuoco

- Nel

- modulo

- forme

- Favorire

- promozione

- Fondamentale

- frode

- rilevazione di frodi

- da

- alimentato

- funzioni

- fondo

- ulteriormente

- futuro

- Futuro del denaro

- guadagnando

- ELETTRICA

- giganti

- globali

- Pagamenti globali

- Globalmente

- è cresciuto

- Crescita

- he

- possesso

- librarsi

- Come

- HTTPS

- i

- ideale

- implicazioni

- in

- Compreso

- inclusione

- è aumentato

- in carica

- individui

- industrie

- industria

- influenza

- influenzare

- informati

- Infrastruttura

- innovare

- Innovazione

- innovazioni

- creativi e originali

- immediato

- istituzioni

- integrare

- Integrazione

- integrazione

- integrazioni

- intensificando

- ai miglioramenti

- l'introduzione di

- Introduzione

- Investimenti

- ISO

- IT

- Le

- Klarna

- conosciuto

- paesaggio

- grandi

- principale

- Leads

- apprendimento

- a sinistra

- Eredità

- leveraging

- stile di vita

- piace

- a lungo termine

- inferiore

- macchina

- machine learning

- Rappresentanza

- Marketing

- mastercard

- Maggio..

- McKinsey

- Commercianti

- metodo

- metodi

- micropagamenti

- scelta

- modelli

- moderno

- soldi

- monumentale

- Scopri di più

- più efficiente

- in movimento

- Bisogno

- esigenze

- New

- GENERAZIONE

- prossima generazione

- Nessuna

- normale

- of

- offrire

- offerta

- Vecchio

- omnichannel

- on

- in corso

- aprire

- banca aperta

- open source

- operativa

- Opportunità

- ottimizzazione

- ancora

- paradigma

- supremo

- Paga le

- Pagamento

- metodo di pagamento

- metodi di pagamento

- processo di pagamento

- fornitori di pagamento

- pagamenti

- industria dei pagamenti

- PayPal

- fenomeno

- centrale

- pianificazione

- piattaforma

- Platone

- Platone Data Intelligence

- PlatoneDati

- giocatori

- gioco

- popolarità

- posizione

- potenziale

- previsione

- prezzi

- i processi

- lavorazione

- Prodotto

- Prodotti

- progetti

- a propulsione

- proprio

- fornitori

- scopo

- Presto

- rotaie

- gamma

- raggiungere

- tempo reale

- pagamenti in tempo reale

- ridefinito

- Ridefinendo

- sostituire

- rimodellare

- rimodellando

- elasticità

- rivoluzionario

- Ricco

- Aumento

- Ruolo

- schemi

- senza soluzione di continuità

- sicuro

- problemi di

- inviare

- anziano

- Servizi

- flessibile.

- sagomatura

- spostamento

- Turni

- negozi

- vetrina

- significativa

- semplificata

- semplificare

- singolarità

- inferiore

- solido

- Soluzioni

- alcuni

- Fonte

- lo spazio

- campata

- specializzarsi

- velocità

- quadrato

- standardizzazione

- soggiorno

- soggiorno

- azione

- strategie

- Strategia

- striscia

- il successo

- di successo

- tale

- Super

- super app

- ondata

- SISTEMI DI TRATTAMENTO

- presa

- Tech

- giganti della tecnologia

- Tecnologie

- Tecnologia

- TECNOLOGIA

- terminal

- Il

- Il futuro

- loro

- Li

- Strumenti Bowman per analizzare le seguenti finiture:

- di

- di parti terze standard

- questo

- Attraverso

- a

- verso

- tradizionale

- Le transazioni

- trasferimento

- trasferimenti

- Trasformazione

- trasformativa

- trasforma

- tendenze

- seconda

- unbundling

- subire

- In corso

- inaudito

- us

- uso

- inaugurando

- APPREZZIAMO

- vario

- Venmo

- Visualizza

- Visa

- Visto diretto

- importantissima

- Portafoglio

- Wave

- WeChat Pay

- while

- tutto

- volere

- con

- entro

- Lavora

- zefiro