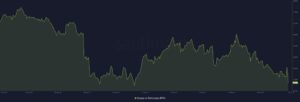

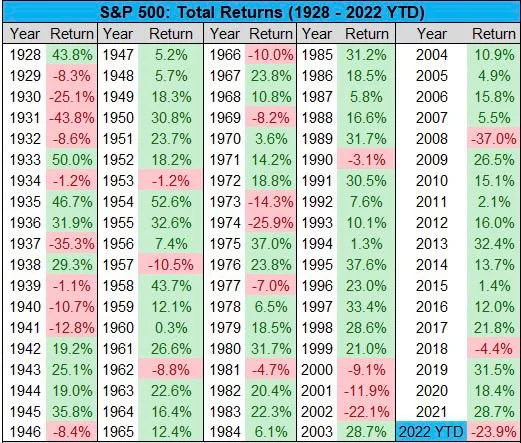

Il mercato azionario ha vissuto il suo anno peggiore dalla Grande Recessione, nonostante l'economia abbia visto una buona crescita nella prima metà dell'anno e nonostante non ci sia stato alcun collasso bancario.

Tuttavia, l'S&P500 è in calo del 24% quest'anno, molto più che nel 2018, quando le banche hanno alzato i tassi di interesse l'ultima volta al 2.5%.

È sceso solo del 4.4% in quel 2018, e ha guadagnato ogni due anni tranne un calo del 37% nel 2008. Se ignoriamo il 2008, dovremmo andare al 1974, mezzo secolo fa, per un calo leggermente maggiore del 25.9%. .

La gravità della caduta di quest'anno potrebbe essere in gran parte dovuta alla speculazione poiché, per quanto riguarda i fondamentali, i tassi di interesse hanno avuto un effetto molto maggiore rispetto al 2018, quando sono aumentati l'ultima volta, suggerendo che c'è qualche altro fattore che contribuisce all'entità della caduta .

L'indice di forza del dollaro (DXY) può potenzialmente spiegare, ma DXY è sceso nel 2018 mentre i tassi di interesse stavano aumentando, ed era molto più basso nel 2008, anche se intorno a livelli simili nel 2002, quando anche le azioni sono scese del 22%.

In quel 2002, tuttavia, i tassi di interesse stavano scendendo mentre l'economia stava rallentando, scendendo all'1% entro il 2004.

Rendendo difficile attribuire un'unica causa in quanto le azioni sono diminuite quando i tassi di interesse sono saliti e scesi, e lo stesso vale per DXY.

La gravità quindi è forse meglio spiegata dall'anticipazione, piuttosto che dai fondamentali.

Alcuni mesi fa, se ricordi, Jim Cramer era in TV a dire al suo pubblico di vendere tutto. I suoi consigli non qualificati correlavano direttamente i tassi di interesse come se fossero delle leggi della fisica, e parlava come un insegnante di matematica che il rischio sui beni deve essere venduto.

Lo stesso Cramer viene ora invertito in un nuovo ETF, anche se in questo caso non si sbagliava troppo. La domanda ovviamente era se fosse parte della causa.

La narrazione dei media per mesi è stata anche la "crisi" del costo della vita. La loro ossessione per la negatività ha così raggiunto un nuovo livello, al punto che la BBC, e in particolare Newsnight, si sono imbattuti quasi nel tentativo di rovesciare il nuovo primo ministro britannico Liz Truss.

Ha un'agenda molto positiva, almeno dal punto di vista narrativo, ma non troverai sulla BBC alcuna analisi del perché il PIL britannico sia ancora agli stessi livelli del 2008, o alcuna analisi su cosa si possa fare esattamente.

Incolpare solo i media, tuttavia, sebbene anche la BBC si sia presa molte colpe nel 2008 per aver alimentato il panico, potrebbe essere solo una risposta parziale.

Un altro è la Cina. La loro economia è notevolmente rallentata quest'anno e alcuni direbbero addirittura che è crollata.

Sebbene a medio termine ciò possa tradursi in un'economia USA/UE più forte man mano che acquisiscono una maggiore quantità di investimenti, a breve termine molte aziende hanno molti affari in Cina e quindi sono state colpite.

Anche il crollo del mercato azionario russo si potrebbe pensare sia troppo piccolo e periferico per avere importanza, ma dall'osservazione, il movimento al ribasso sul MOEX dopo la mobilitazione sembrava coincidere con un po' di rosso nelle azioni statunitensi ed europee.

Benvenuti nell'economia globale, ed è ancora molto globale, con gran parte del colpo nelle azioni statunitensi quindi forse principalmente a causa di eventi al di fuori dei propri confini.

È tutto finito?

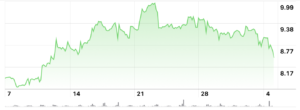

Questa è la grande domanda: la macro sta cambiando? E almeno qualcuno la pensa così con Bloomberg che riporta che la ripresa dell'S&P500 mercoledì è stata tutta dovuta a un singolo trader che ha speso $ 31 milioni, loro dire:

"L'operazione includeva l'acquisto di 20,000 chiamate S&P 500 con scadenza a ottobre con un prezzo di esercizio di 4,500 e 14,000 contratti rialzisti con scadenza a marzo a uno sciopero di 4,300, mentre la vendita di 48,000 chiamate con scadenza a gennaio con un prezzo di esercizio a 4,500 - una scommessa che sostanzialmente dice le azioni si sarebbero rafforzate nei prossimi mesi.

Sembra un po' esagerato attribuire il movimento di un mercato da 100 trilioni di dollari alle scommesse di un trader da 31 milioni di dollari.

Ma mostra dov'è attualmente il sentimento: chiedendosi provvisoriamente se fare un rialzo almeno un po'.

Le ragioni sarebbero numerose. In primo luogo, sui tassi di interesse, hanno ancora più importanza a questo punto ea questi livelli? C'è una differenza così grande tra il 3.25% e il 4%, soprattutto quando la maggior parte si aspetta comunque quel 4% e quindi è stato scontato?

La differenza potrebbe invece essere dall'altra parte, se non si muovono o se otteniamo piccoli movimenti, soprattutto anche un -0.25%.

Lo stesso per l'inflazione o la 'crisi' del costo della vita. Questo è ora un era? Con le iniziative per limitare efficacemente i prezzi dell'energia a $ 2,500 nel Regno Unito per una famiglia media e limiti equivalenti in altri paesi e per le imprese, le aspettative di inflazione ora dovrebbero logicamente diminuire, non più aumentare.

Ciò alimenta la teoria della "spirale salariale" che riguarda la Fed in quanto rischia di provocare una profezia che si autoavvera.

Nel Regno Unito si discute se i benefici per i più poveri debbano aumentare in linea con l'inflazione (10%) o con i salari (5%).

Il governo vuole andare con quest'ultimo, e in qualsiasi altra circostanza nessuno direbbe nulla su come puoi aspettarti che i contribuenti paghino di più per coloro che non lavorano di quanto non vengano pagati loro stessi.

Nelle circostanze attuali, tuttavia, la stupida politica è stupida come la vuole il Labour: "prendere dai poveri e darli ai ricchi".

È solo una differenza di $ 5 miliardi, quindi realisticamente a nessuno importa, ma quando si tratta di salari, se le aspettative di inflazione ora si spostano verso un calo, richiedere un aumento permanente dei salari per quella che potrebbe essere un'inflazione temporanea potrebbe essere difficile da vendere.

La Cina avrà presto il suo Grande Congresso e si comportano tutti nel modo migliore, quindi nessuno si muova. Ma la domanda qui è se il crollo è finito e ora si spostano verso una nuova realtà di crescita più lenta o se il crollo deve ancora andare.

Indipendentemente da ciò, in questa fase qualcosa di nuovo dalla Cina sarebbe probabilmente sul fronte dell'allentamento monetario, a meno che non ci sia ovviamente un cigno nero.

Fondamentalmente, e ovviamente dovremo vedere cosa accadrà l'anno prossimo, ma a parte qualsiasi blackswan, il peggio qui è probabilmente il 2008 degli Stati Uniti, dove il denaro fiat cerca di annullare il rallentamento economico o addirittura la contrazione.

E per quanto riguarda la Russia, beh, sono una periferia e troppo piccoli nei mercati globali, con la stragrande maggioranza della loro influenza utilizzata a questo punto per darci quello che potrebbe rivelarsi un doppio massimo sia nel gas che nel petrolio.

Il peggio della macro potrebbe quindi essere nel passato, e sebbene alcuni di essi possano ancora continuare, guardando all'estate da ora, penseresti che molte di queste preoccupazioni sarebbero state per quest'anno.

Nessuno può prevedere, tuttavia, il bitcoin si è rifiutato di scendere, le azioni sono crollate di più negli ultimi 15 anni e potremmo scoprire che l'economia è effettivamente in crescita.

Ovviamente potrebbero esserci ancora ribassi, ma la domanda è se il rialzo sia più del ribasso, e in questa fase non è troppo chiaro da dove verrebbero altri ribassi.

Confronta ora con novembre 2021, quando c'è stato tutto questo tsunami di problemi in arrivo per le azioni: blocchi (in Cina), guerra, inflazione, aumento dei tassi di interesse.

Sono venuti tutti e noi siamo qui e adesso? Bene, vediamo i dati del terzo trimestre. Se la crescita persiste, allora l'economia è diventata più robusta e potrebbe essere su una buona traiettoria di crescita. In caso contrario, i tassi di interesse potrebbero anche essere tagliati in aggiunta alle misure fiscali, forse in stile britannico.

Lasciando poco spazio a vere e proprie cadute, ma chissà. Anche se, dal momento che nessuno può calcolare esattamente il tempo, potrebbe esserci almeno un'apertura per ipotizzare che forse ci possa essere un rialzo.

- Bitcoin

- blockchain

- conformità blockchain

- conferenza blockchain

- coinbase

- geniale

- Consenso

- conferenza crittografica

- criptazione mineraria

- criptovaluta

- decentrata

- DeFi

- Risorse digitali

- Ethereum

- machine learning

- notizie

- gettone non fungibile

- Platone

- platone ai

- Platone Data Intelligence

- Platoneblockchain

- PlatoneDati

- gioco di plato

- Poligono

- prova di palo

- Secondo

- Azioni

- Trustnodes

- W3

- zefiro