Un'esperienza spesso ripetuta nel mio viaggio è stata quella tUna cosa tira l'altra, che porta ad un altro e così via. Potresti avere un'idea di cosa potrebbero sommarsi, ma raramente un quadro o un piano molto chiaro. Quindi vai avanti - e

inizia con ciò di cui molti hanno bisogno spesso (preferibilmente stessa logica, esperienza utente e strumento) a casa e al lavoro e continua ad aggiungere funzionalità meno frequentemente necessarie.

Lezioni imparate: La pianificazione eccessiva è pericolosa. L'economia della ripetizione e l'economia della fiducia sono potenti leve. E

cosa è più importante delle leve - nel sollevamento di carichi pesanti.

Prima sul scale e metafora della piattaforma. Le scale hanno gradini (chiamati

pioli) – qui nuovi servizi che rendono possibile e interessante fare il passo successivo. Il due

rotaie può essere reso forte utilizzando materiali come fiducia, abitudine, strumenti generici, convenienza per costruttori e utenti, miglioramenti della produttività, sicurezza, legislazione, economia di scala, economia di scopo ecc. I materiali in genere si rafforzeranno ulteriormente quando vengono utilizzati in molte scale.

Dopo un po' si arriva a piattaforma più alta dove puoi iniziare a costruire nuove scale per la piattaforma successiva - e così è andata - e continua ad andare.

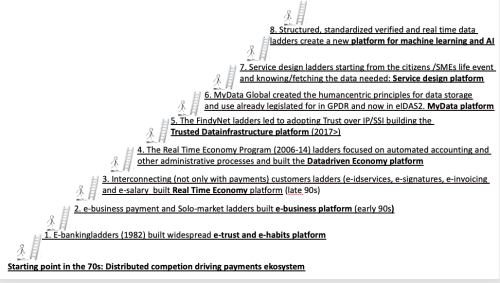

Il punto di partenza negli anni '70 in Finlandia era un ecosistema di pagamento decentralizzato e standardizzato che favoriva una forte concorrenza tra le banche. Anche il forte orientamento tecnologico e le tradizioni di standardizzazione hanno contribuito.

È stato quindi un passo piuttosto naturale utilizzare l'infrastruttura di telecomunicazioni per i servizi di PC-banking nei primi anni '80 e aggiungere gradualmente tutti i servizi bancari ai menu, inclusa la firma elettronica dei prestiti. Queste scale di e-banking piuttosto lunghe hanno creato un ruolo molto importante piattaforma e-trust e e-habit (1a). Lezioni imparate: Potrebbe essere fatto prima di Internet.

Lezioni imparate: Economia della ripetizione, economia del riuso

Questa è stata la base per la scala successiva, contenente gradini come i pagamenti e-commerce in tempo reale da conto a conto e il mercato Solo (che collega acquirenti e venditori). Ha costruito un piattaforma di e-business (2a).

nei primi anni '90. I binari contenevano l'e-banking, la stessa abitudine di pagamento, l'efficienza dei costi grazie all'economia del riutilizzo del sistema di pagamento esistente, la consegna dei pagamenti in tempo reale e l'eliminazione completa del rischio per i commercianti.

Le lezioni apprese: Economia del riuso, economia del tempo reale

Le scale successive interconnesse anche con i clienti operazioni diverse dai pagamenti. Passi come l'identificazione elettronica, la firma elettronica dei documenti, la fatturazione elettronica e la creazione di stipendi elettronici a Piattaforma Real Time Economy (terza). alla fine degli anni '90. Riutilizzare le credenziali di accesso bancarie e la fiducia creata per l'interazione di terze parti è stato un risultato importante qui. Oggi questo servizio di identificazione bancaria viene utilizzato circa 50 volte per persona adulta in Finlandia, forse anche di più in Svezia.

Lezioni imparate: Economia della fiducia, economia del riuso, economia dello scopo. Non è necessario alcuno strumento gestito dallo stato. L'e-banking deve essere comunque sicuro. Tutte le banche dovrebbero offrire i codici bancari anche agli unbanked, purché possano essere identificati in modo sicuro.

La fatturazione elettronica è iniziata come migliorare la convenienza poiché i clienti hanno iniziato a lamentarsi di dover inserire lunghi numeri di riferimento. Con la fatturazione elettronica è stata abilitata una semplice accettazione con un clic per il pagamento alla data di scadenza. Poi lo stato ha calcolato che il potenziale di risparmio annuo totale per le fatture in entrata sarebbe stato di 150 milioni di euro, i comuni sono arrivati agli stessi 150 milioni di euro e la Federazione per l'industria a 2800 milioni di euro. Anche se qualcuno ha affermato che si tratta di un eufemismo – a livello europeo equivale a circa 250 miliardi – di sicuro è abbastanza grande – tanto più che dovrebbe essere un elemento importante per rendere il mercato unico più unico...

al più tardi con i factwallet aziendali. Lezioni imparate: Puoi imbatterti in un enorme miglioramento della produttività quando improvvisi la convenienza. Le banche sono i distributori naturali per le fatture dei consumatori e anche per l'invio di fatture e richieste di pagamento soprattutto per le PMI.

I binari e i gradini di questa scala contenevano quindi business case molto forti per entrambe le parti in una transazione, e anche l'economia della fiducia e della ripetizione.

Le scale successive hanno utilizzato il programma Real Time Economy privato-pubblico (2006-14) per promuovere la fatturazione elettronica anche su scala europea, l'automazione della contabilità, le procedure di appalto digitale, l'amministrazione degli stipendi, la dichiarazione IVA e le ricevute elettroniche. Una volta chiariti gli aspetti di produttività dell'utilizzo dei dati non solo per l'automazione ma anche per il processo decisionale, è stato definito il livello raggiunto Piattaforma Datadriven Economy (4a). Lezione appresa: tIl settore della contabilità non guida il cambiamento allo stesso modo delle banche. È giunto il momento di configurarsi come parte dell'infrastruttura fiduciaria.

Il lavoro per guidare i progressi sulla quarta piattaforma ci ha portato alla visione della fatturazione elettronica globale. Quando è possibile inviare pagamenti a qualsiasi cliente bancario nel mondo senza che le circa 4 banche debbano firmare contratti tra di loro, perché non inviare anche fatture? Questa struttura multilaterale basata sul dover seguire le regole relative all'appartenenza alla cooperativa SWIFT senza scopo di lucro dovrebbe essere riutilizzabile e consentire anche a soggetti non bancari di aderire per nuovi servizi. Non è successo anche se siamo riusciti a inserire sia la fatturazione elettronica che l'economia in tempo reale nell'agenda della Commissione europea.

Quindi, abbiamo dovuto constatare quanto fosse complicato ottenere l'interoperabilità tra i fornitori di servizi di fatturazione elettronica anche nell'UE e continuare a cercare la prossima via da seguire.

Abbiamo quindi trovato nuovi elementi per le scale: https://trustoverip.org e Self-Sovereign Identity in the www.Findy.fi scale con gradini come la progettazione di servizi guidati da eventi della vita, standard globali, portafogli interoperabili generici, legislazione e-IDAS2. Questo ci sta portando al Piattaforma di infrastruttura dati attendibile (5a). Lezione appresa:

Possono accadere cose miracolose

Una breve descrizione delle scale in costruzione (iniziate nel 2017) – in così tante direzioni – da così tanti – è la seguente:

Il titolare dei diritti sui dati (cfr. Digital Governance Act e GDPR art 20) ha il diritto di sapere dove si trovano i propri dati e di ottenerli tutti – particolarmente importante è l'identificazione dei dati verificati – comprese le credenziali di identificazione – in uso. In pratica significa scaricarlo dal data wallet della fonte dati al proprio factwallet (il termine eIDAS IDwallet non è così appropriato in quanto può far pensare che i wallet gestiscano solo l'identificazione) e quindi avere il diritto di scegliere quale fornitore di servizi è il migliore per risolvere il servizio che necessita a portata di mano.

Le 3 parti coinvolte non devono essere tecnicamente integrate, come tipicamente

livello di infrastruttura nazionale (i Findynet) gestirà i livelli DID. La quantità di attrito nell'economia, i rischi, la criminalità e l'economia sommersa questo eliminerà e quanto aggiungerà privacy e comodità è incredibile.

Mentre nasceva il consorzio Findy https://mydata.org fu fondato. Ora opera in 40 paesi e il suo paradigma incentrato sull'uomo mira a rendere la condivisione dei dati personali basata sulla fiducia e su un rapporto equilibrato tra individuo e organizzazioni. Fai in modo che la condivisione dei dati avvenga per servizi e produttività migliori e per farla bene. MyData ha costruito le scale per il Piattaforma MyData (6a).

Poiché l'uso dei dati personali è ormai già obbligatorio e vengono forniti i portafogli e l'infrastruttura (autostrada dei dati) e la governance necessaria, la progettazione dei servizi dovrebbe ora iniziare dal contesto del cittadino o della PMI (evento della vita). Quali dati sono necessari, dove si trovano, come è possibile accedervi (da portafoglio a portafoglio) e in che modo il titolare dei diritti sui dati può scegliere liberamente chi può utilizzare i dati per risolvere l'esigenza a portata di mano (casi d'uso a bizzeffe...). Questa piattaforma è quindi chiamata il Nuova piattaforma Service Design (7a).

Le prossime ladder forniranno My e Big Data strutturati, più standardizzati, verificati e disponibili in tempo reale alla sua nascita. Abbastanza facile vedere che la qualità, l'efficienza energetica e la trasparenza dell'apprendimento automatico e dell'intelligenza artificiale miglioreranno radicalmente. Questo è il Machine Learning e AI (ottava) piattaforma.

E le prossime scale sono sicuramente già in costruzione. I materiali per questi binari sono stati testati e migliorati in tutte le precedenti scale e piattaforme. Quindi, se il quadro generale viene trasformato in una narrazione dai generalisti, gli esperti possono continuare a lavorare e la domanda sarà presente man mano che appariranno i prossimi passi.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- Platoblockchain. Web3 Metaverse Intelligence. Conoscenza amplificata. Accedi qui.

- Fonte: https://www.finextra.com/blogposting/23508/my-e-journey—over-40-years-part-6-ladders-galore?utm_medium=rssfinextra&utm_source=finextrablogs

- 000

- 2017

- a

- Chi siamo

- accettazione

- accessibile

- Contabilità

- realizzazione

- Legge

- amministrazione

- Adulto

- ordine del giorno

- AI

- mira

- Tutti

- già

- quantità

- ed

- e infrastruttura

- annuale

- Un altro

- apparire

- Arte

- aspetti

- Automazione

- disponibile

- Banca

- Settore bancario

- Banche

- base

- basato

- prima

- essendo

- MIGLIORE

- Meglio

- fra

- Big

- Big Data

- Big Picture

- Bo

- entrambe le parti

- costruttori

- Costruzione

- costruito

- affari

- acquirenti

- calcolato

- detto

- Custodie

- casi

- il cambiamento

- Scegli

- rivendicato

- pulire campo

- concorrenza

- Collegamento

- costruire

- Consumer

- contesto

- continua

- contratti

- comodità

- cooperativa

- Aziende

- Costo

- potuto

- paesi

- creato

- Credenziali

- crimine

- cliente

- Clienti

- Pericoloso

- dati

- condivisione dei dati

- Data

- decentrata

- decisione

- Decision Making

- consegnare

- consegnato

- consegna

- Richiesta

- descrizione

- Design

- DID

- digitale

- documenti

- guidare

- spinto

- guida

- e-commerce

- Presto

- economia

- efficienza

- elementi

- eliminato

- abilitato

- energia

- efficienza energetica

- abbastanza

- Equivale

- particolarmente

- sviluppate

- eccetera

- Etere (ETH)

- EU

- commissione europea

- europeo

- Anche

- Evento

- esistente

- esperienza

- esperti

- Caratteristiche

- Federazione

- Finextra

- Finlandia

- seguire

- segue

- Avanti

- essere trovato

- frequentemente

- attrito

- da

- pieno

- ulteriormente

- GDPR

- scopo generale

- ottenere

- ottenere

- globali

- Go

- va

- andando

- la governance

- gradualmente

- maniglia

- Manovrabilità

- accadere

- avendo

- aiutato

- qui

- Alta

- Autostrada

- titolare

- Casa

- Come

- HTTPS

- Identificazione

- Identità

- Immagine

- importante

- competenze

- migliorata

- miglioramento

- miglioramenti

- miglioramento

- in

- Compreso

- In arrivo

- individuale

- industria

- Infrastruttura

- integrato

- si interagisce

- interconnesso

- interessante

- Internet

- Interoperabilità

- interoperabile

- coinvolto

- IT

- join

- viaggio

- mantenere

- Sapere

- scala

- In ritardo

- con i più recenti

- strato

- portare

- Leads

- imparato

- apprendimento

- Legislazione

- lezione

- Lezioni

- Lezioni apprese

- Livello

- Vita

- di sollevamento

- Prestiti e finanziamenti

- Lunghi

- cerca

- macchina

- machine learning

- fatto

- make

- Fare

- gestito

- obbligatorio

- molti

- Rappresentanza

- massiccio

- Materiale

- si intende

- membro

- Commercianti

- Scopri di più

- multilaterale

- comuni

- NARRATIVA

- Naturale

- Bisogno

- di applicazione

- che necessitano di

- New

- GENERAZIONE

- numeri

- offrire

- ONE

- operato

- operativo

- organizzazioni

- paradigma

- parte

- parti

- Pagamento

- sistema di pagamento

- pagamenti

- persona

- cronologia

- dati personali

- immagine

- posto

- piano

- piattaforma

- Piattaforme

- Platone

- Platone Data Intelligence

- PlatoneDati

- punto

- possibile

- potenziale

- potente

- pratica

- piuttosto

- precedente

- Privacy

- procedure

- della produttività

- Programma

- Progressi

- fornitore

- fornitori

- qualità

- radicalmente

- rotaie

- raggiungere

- a raggiunto

- di rose

- tempo reale

- relazionato

- rapporto

- ripetuto

- richieste

- riutilizzabile

- diritti

- Rischio

- rischi

- norme

- sicura

- stipendio

- stesso

- Risparmio

- Scala

- portata

- in modo sicuro

- problemi di

- Sellers

- invio

- servizio

- Provider di servizi

- fornitori di servizi

- Servizi

- Forma

- compartecipazione

- Corti

- dovrebbero

- segno

- Un'espansione

- singolo

- EMS

- So

- RISOLVERE

- Soluzione

- alcuni

- Fonte

- standard

- inizia a

- iniziato

- Di partenza

- Regione / Stato

- step

- Passi

- Rafforza

- forte

- La struttura

- strutturato

- adatto

- Svezia

- SWIFT

- sistema

- Fai

- presa

- Tecnologia

- telecom

- I

- Lo Stato

- il mondo

- si

- cose

- Pensiero

- Terza

- terzi

- tempo

- volte

- a

- oggi

- strumenti

- delle transazioni

- Le transazioni

- Affidati ad

- tipicamente

- unbanked

- us

- uso

- Utente

- Esperienza da Utente

- utenti

- verificato

- visione

- Portafoglio

- Portafogli

- Che

- quale

- while

- OMS

- volere

- senza

- testimoniare

- Lavora

- lavoro

- mondo

- sarebbe

- anni

- zefiro