Mr. Money Moustache è il manifesto di Internet per il pensionamento anticipato. A trent'anni, Pietro Adeney era in grado di lasciare un lavoro redditizio come ingegnere del software concentrarsi sulla costruzione di una vita finanziariamente libera. Portò il movimento FUOCO al mainstream insegnando agli altri online come le semplici capacità di spesa potrebbero consentire loro di farlo smettere loro lavori aziendali, mantieni più soldi mentre lavori meno e vivi una vita incentrata sulla passione, non sullo stipendio. Il suo popolare blog ha raccolto milioni di visite, poiché le prime versioni di se stesso si riversano sul saggezza che libera finanziariamente così raramente parlato nella società americana media.

Pete è in pensione da quasi vent'anni ora, il che significa che è stato FUOCO più del doppio del tempo che ha trascorso nel mondo del lavoro. Quindi, come trascorre le sue giornate? Cosa lo fa andare avanti? Ha ancora abbastanza soldi? E come può qualcuno ripetere il suo sistema? Scott e Mindy trascorrono questo episodio facendo domande sulla "vita dopo FI", così puoi sapere esattamente in cosa ti stai cacciando quando ritirarsi presto. Le risposte di Pete fanno luce su argomenti spesso non toccati a cui la maggior parte della comunità monetaria non può rispondere.

Approfondiremo pianificazione per indipendenza finanziaria, sviluppando "capacità di spesa” che può portare il pensionamento anticipato decenni prima, e il modo giusto per lasciare il tuo lavoro e svezzare dal lavoro. Pete mostra anche ciò che il giorno nella vita di un pensionato anticipato sembra e come oggi crollo del mercato azionario ha influenzato il suo portafoglio. Vuoi andare in pensione prima? Allaccia le cinture: abbiamo l'uomo che ha portato FI alle masse nello show di oggi!

Clicca qui per ascoltare su Apple Podcast.

Ascolta il podcast qui

Leggi la trascrizione qui

Mindy:

Benvenuti al podcast Bigger Pockets Money in cui intervistiamo Pete Adeney di Mr. Money Moustache e parliamo della vita dopo l'indipendenza finanziaria.

Pete:

Spendere meno non è una privazione, è un'abilità. È solo sollevare più peso o essere in grado di correre più lontano o qualsiasi altra cosa, quindi non dici tipo, oh, maratoneti, come gestisci il dover correre per 26 miglia in questa lunghezza di gara? Non puoi correre di meno? Ed è il contrario. È come, no, sono bravo a correre, quindi è così che scelgo di correre. Bene, quando diventi bravo a spendere in modo efficiente, ottieni di più per i tuoi soldi, più divertimento, potresti avere un modo per ottenere connessioni tramite o come Craigslist.

Mindy:

Ciao, ciao, ciao, mi chiamo Mindy Jensen e con me come sempre c'è il mio incapace di farmi crescere un vero co-conduttore di baffi Scott Trench.

Scott:

Ahia. Mindy, penso che inciamperò per trovare una buona risposta a quella.

Mindy:

Bene, quello era buono. Scott ed io siamo qui per rendere l'indipendenza finanziaria meno spaventosa, meno solo per qualcun altro, per presentarti ogni storia di soldi perché crediamo davvero che la libertà finanziaria sia raggiungibile per tutti, non importa quando o da dove inizi.

Scott:

Giusto. Sia che tu voglia andare in pensione presto e viaggiare per il mondo, continua a fare grandi investimenti in beni come immobili, avviare un'attività in proprio o scoprire com'è la vita dopo l'indipendenza finanziaria. Ti aiuteremo a raggiungere i tuoi obiettivi finanziari e a toglierti di mezzo i soldi in modo che tu possa lanciarti verso i tuoi sogni.

Mindy:

Scott, stiamo riportando i baffi di Mr. Money. Si è unito a noi fin dall'inizio dell'episodio numero uno e oggi gli parleremo di come sarà la sua vita dopo che ha raggiunto l'indipendenza finanziaria e si è ritirato perché penso che non ci siano abbastanza conversazioni su questo. Ci sono tutti i tipi di conversazioni che parlano del viaggio verso l'indipendenza finanziaria, ma non ci sono molte persone che descrivono cosa vuol dire essere in pensione.

Scott:

Sì, penso che sia vero e a volte sembra difficile trovare persone che vivono veramente lo stile di vita del fuoco anche dopo tutto questo tempo. Tutte cose di cui abbiamo parlato con questo. Mr. Money Moustache è una delle persone originali ad aver realizzato questo. È un pioniere con una leadership di slot ed è un'ispirazione personale. Quindi, nel lontano 2013, 2014, quando stavo iniziando la mia carriera e il mio viaggio, sono stato fortemente influenzato da due siti web, piattaforme, mrmoneymustache.com e bigpockets.com. E così la mia filosofia ancora oggi è davvero un ibrido di questi due approcci al denaro.

Questo tipo di abilità di spesa di cui discuteremo oggi con Mr. Moustache e poi il concetto di investimento immobiliare e che è una parte importante della mia vita nel mio portafoglio. Incoraggia vivamente chiunque e tutti a visitare mrmoneymustache.com e c'è un nuovo bootcamp della serie 50, e-mail, serie di e-mail a cui puoi iscriverti = è fantastico o puoi semplicemente iniziare con il primo post e iniziare a lavorare. Ci sono forse solo un centinaio o giù di lì, forse da cento a 200 post e sono davvero un corso di livello universitario in finanza personale.

Mindy:

Sì, mi sono divertito molto a parlare con Pete oggi e penso che sia davvero affascinante vedere come è iniziato il suo piano per la dipendenza finanziaria e come è finito e come si avvicina al suo viaggio verso l'indipendenza finanziaria, il suo viaggio per godersi la vita adesso. Penso che sia molto divertente. Prima di introdurre Pete, facciamo una breve pausa. E siamo tornati. L'ospite di oggi è Pete Adeney, noto anche come Mr. Money Moustache. Non ha bisogno di presentazioni, ma è il mio spettacolo quindi lo farò comunque. Pete gestisce questo minuscolo blog di cui nessuno ha mai sentito parlare in cui parla di spendere soldi, che penso sia così divertente perché gestisce questo enorme blog chiamato Mr. Money Moustache. È un po' il motivo per cui la maggior parte delle persone che ho incontrato sulla strada dell'indipendenza finanziaria hanno scoperto l'indipendenza finanziaria. Pete, benvenuto al podcast Bigger Pocket Money. Sono così felice di parlare con te oggi.

Pete:

Grazie. È emozionante tornare qui per la mia seconda apparizione come ospite.

Mindy:

Giusto. Dovrei dire bentornato al podcast Bigger Pockets Money. In realtà abbiamo parlato con te qualche episodio fa sull'episodio numero uno. È ora, cosa hai detto, Scott? 378 episodi dopo, quindi sono felice che tu possa unirti a noi. Che cosa hai fatto?

Pete:

Congratulazioni per l'enorme successo di questo spettacolo, anch'io sono un grande fan.

Mindy:

Oh grazie.

Pete:

Ho fatto le solite cose come costruire cose, aiutare a gestire ed essere il custode presso la nostra sede centrale condivisa, lo spazio di co-working e occasionalmente anche digitarne alcune nel computer. Come la maggior parte degli anni direi. Oh, e crescere un ragazzo, ovviamente, questo è il lavoro principale.

Mindy:

Parliamo di alcuni anni fa, prima che tu fossi finanziariamente indipendente, quando in realtà stavi ancora lavorando. Perché hai iniziato a perseguire l'indipendenza finanziaria? Perché conosco così tante persone che hanno iniziato a perseguire dopo aver letto un post sul tuo blog, ma chiaramente non è così che hai iniziato. Dove hai iniziato?

Pete:

Per me, penso che fosse solo un pensatore stravagante, proprio come l'ingegnere standard che non nota o non segue ciò che fanno gli altri. Quindi ho appena notato, whoa, sono davvero troppi soldi che mi stanno pagando per un 22enne o altro. Cosa dovrebbe fare una persona se ha soldi extra? Quindi ho appena imparato a investire e ho fatto gli investimenti e poi ho pensato, beh, cosa fai se i tuoi investimenti crescono e alla fine finiscono per essere in grado di coprire le tue spese di soggiorno? Beh, ovviamente allora vorrai lasciare il tuo lavoro. Quindi questa era l'idea di base. Ma poi la cosa più importante è che a quell'età stavamo cercando di avere una famiglia alla fine, tra la fine dei vent'anni e l'inizio dei trent'anni, molte persone, e non volevo essere un lavoratore e cercare di dividere il mio tempo con il lavoro intenso di essere papà. Quindi quella è stata una super spinta in più per la motivazione è avere due genitori che stanno a casa per un bambino in quel momento.

Scott:

Dove ti sei rivolto per informazioni durante quel periodo perché non c'era un blog Mr. Money Moustache per informare la strategia? Come hai capito tutte queste cose?

Pete:

Sì, non conoscevo il concetto di indipendenza finanziaria e in effetti l'intera idea di questa regola del 4% non l'ho inventata neanche io, ma l'ho letto su altri blog e libri molto tempo dopo che avevo già in pensione, quindi è stato un po 'secondario per me. La mia fonte principale era solo la lettura di normali libri di investimento come la storia del mercato azionario e questi vecchi libri di John Bogle che parlano di fondi indicizzati e perché sono migliori dei singoli titoli e cose del genere. Quindi andavo in biblioteca e guardavo nella sezione degli investimenti e sceglievo i libri in base al titolo perché ero così interessato ai soldi, e questo risale a quando ero un ragazzino. Ero interessato anche allora. Quindi è praticamente solo inciampare su di esso. Non ho iniziato a scriverne finché non ero già in pensione da qualcosa come sei anni. E ovviamente anche quello è stato 12 anni fa. Quindi in realtà sono in pensione da 18 anni. Quindi molto di questo è davvero un bizzarro pezzo di storia antica ora.

Mindy:

Quindi diamo un'occhiata alla macchina del ritorno. Qual era il tuo piano per il pensionamento anticipato e come si è effettivamente evoluto?

Pete:

Quindi il piano era di godermi fine settimana illimitati e, più o meno, ha funzionato in quel modo, tranne alcune volte in cui mi sono imbattuto in progetti che non avrei dovuto avere e poi ho avuto di nuovo un lavoro temporaneo, e poi ho realizzato non era un buon obiettivo per la pensione. E per quanto riguarda i numeri, dal momento che non conoscevo la regola del 4%, avevamo questo concetto diverso di pensare, ok, che ne dici di far pagare la casa, quindi non ci sono bollette del mutuo, e poi un'altra, penso che il numero erano $ 600,000 di investimenti per generare i dividendi e le plusvalenze per finanziare il resto della vita, come la spesa, il divertimento, le spese di viaggio e di educazione dei figli.

Quindi cosa funziona per te, se ora ci pensi attraverso l'obiettivo della regola del 4%, è avere alloggi davvero economici più altri $ 24,000 all'anno di reddito da investimento piuttosto affidabile. E ricorda che questo è come $ 2,005, quindi puoi quasi raddoppiarlo con i numeri post-inflazione di oggi. È come avere 40 migliaia di dollari per vivere di una casa quasi gratis, cosa che penso che la maggior parte delle persone potrebbe ancora fare oggi fintanto che hanno il controllo su molte delle loro spese di vita.

Scott:

E una delle cose che io, perché ovviamente sei una grande ispirazione nel mio viaggio personale qui, ho scoperto i baffi di Mr Money e le tasche più grandi nello stesso periodo. Ma una delle cose che mi ha davvero attratto della tua filosofia è stato anche questo concetto di molto semplice, mantenere basse le tue spese e 24,000 all'epoca o anche 40,000 oggi, penso che ad alcune persone sembrerebbe molto basso, forse anche con un casa pagata. Cosa diresti a quelle persone e come hai fatto a creare una vita che fosse confortevole a molto meno di quel livello di spesa totale?

Pete:

Sì. Bene, il fatto è che pensavo ingenuamente di avere uno stile di vita super, super stravagante, enorme che non si riduceva, che era praticamente il massimo che potevo spendere. E il motivo era perché all'epoca eravamo una coppia di professionisti a doppio reddito, entrambi ingegneri che guadagnavano un sacco di soldi. Quindi i soldi non erano il problema. Se volessimo spendere di più, dovremmo impostare le nostre esigenze di spesa annuale più alte, 80,000 o qualunque sia il numero finito per essere. Quindi per me quello era il massimo che puoi immaginare di aver bisogno e poi semplicemente eliminare gli sprechi. Quindi il modo in cui incoraggio le persone a pensarci è che spendere meno soldi non è una privazione, è un'abilità. È solo sollevare più peso o essere in grado di correre più lontano o altro. Quindi non dici, oh, maratoneti, come gestisci il dover correre per 26 miglia in queste gare?

Non puoi correre di meno? Ed è il contrario. È come, no, sono bravo a correre. Quindi questo è quanto scelgo di correre bene. Quando diventi bravo a spendere in modo efficiente, ottieni di più per i tuoi soldi, più divertimento, potresti avere un modo per ottenere le tue connessioni attraverso o Craigslist, puoi ottenere lo stesso frigorifero per il quale il tuo amico potrebbe dover pagare $ 3,000. Puoi semplicemente schioccare le dita e lo stesso frigorifero appare nella tua cucina per $ 1,000 perché hai più abilità nello spendere soldi per quella particolare cosa. E lo stesso vale per tutte queste categorie di vita, trasporti e cibo. Di solito c'è un modo davvero inefficiente per farlo e poi c'è uno spettro di efficienza, e non è fino a quando non diventi davvero, davvero hardcore che le cose diventano difficili, almeno probabilmente perché sono meno abile di alcuni di questi altri autori di prepensionamento come Jacob , ragazzo estremo in pensione anticipata, per usare il classico esempio, è davvero abile.

Quindi può spendere facilmente, diciamo, cento dollari a settimana in generi alimentari. Considerando che per me devo spendere $ 300, voglio dire in realtà questi numeri sono troppo grandi. Può spendere $ 30 a settimana, io potrei fare $ 100 a settimana ed entrambi mangeremo la stessa quantità di nutrizione e qualità. È solo più bravo di me. Quindi incoraggio tutti a pensarci in questo modo perché invece di pensare, oh, non voglio ridurre il mio stile di vita, dico loro di no, devi solo accrescere le tue capacità nell'imparare come comprare cose e come incontrare I tuoi bisogni. Nemmeno comprare roba, ma soddisfa le tue esigenze e quindi il costo diminuisce e in realtà è più divertente solo perché è un modo più potente, non devi solo acquistare tutto da altre persone. Se riesci a procurartene un po' all'interno delle tue competenze,

Mindy:

Diamo un'occhiata a come hai lasciato il lavoro. Non hai rispettato la regola del 4% che molte persone stanno facendo ora, ma a un certo punto hai deciso, ho abbastanza soldi, lascerò il mio lavoro. Com'era quel processo? Perché c'è la sindrome di un anno in più, e penso che le persone che vanno in pensione in base alla regola del 4%, voglio dire, sono un grande fan della regola del 4%, abbiamo parlato con Bill Bagin nello show. I suoi numeri non mentono. Ovviamente ci sono tutte le performance passate che non sono indicative del futuro blah, blah, blah. Ma penso che la regola del 4% abbia delle basi piuttosto solide dietro.

Pete:

Sì. È piuttosto conservativo, non è lo scenario migliore. È come uno scenario medio-peggiore.

Mindy:

Allora come hai lasciato il tuo lavoro?

Pete:

Oh, beh, ho appena inviato un'e-mail dicendo che vorrei che queste fossero le mie ultime due settimane di lavoro. In realtà, ho fatto un programma di prova. Ho iniziato scendendo a quattro giorni alla settimana invece di cinque nel mio lavoro di ingegnere per l'ultimo anno della mia carriera. Quindi quello era uno scambio per una riduzione dello stipendio del 20%. Ed è stato carino perché si trattava di ruote da allenamento, il reddito è stato ridotto e il mio tempo libero è stato aumentato del 50% perché avevo tre giorni di fine settimana. E poi ho capito, ehi, mi piace molto questo. Sono pronto per andare al 100% dopo. E mi ha anche dato un anno in più. Quella era la mia sindrome di un anno in più per risparmiare ancora un sacco di soldi con l'80% di stipendio, ma non così tanto ma in cambio, ho avuto modo di iniziare il pensionamento un po' prima.

Scott:

Sì, penso che questo sia un vero problema per le persone che in realtà premono il grilletto. C'è proprio come si aggiungono alla pila e tutto quel genere di cose. E per un secondo ero preoccupato che avrei detto, beh, ho appena inviato un'e-mail. Ma no, sembra che anche per te che stai attraversando questo, ci sia stato un periodo di prova di un anno e alcune ruote di addestramento per facilitare il pensionamento anticipato. E consiglieresti alle persone di seguire lo stesso percorso invece di tagliare tutto in una volta e andare direttamente in pensione a tempo pieno, impiegando un anno o sei mesi o un periodo di tempo per facilitare se sono un po 'in bolla ?

Pete:

Sì, voglio dire, è bello se hai questa opzione. Dipende totalmente ovviamente, se il tuo lavoro è pessimo, potresti aver bisogno di uscirne il prima possibile o se hai due gemelli in arrivo e vuoi essere in grado di trascorrere del tempo con questi neonati, non t scherzare con quattro giorni alla settimana. Ma sì, se non sei sicuro di cosa farei con il mio aspetto del tempo o se avrò abbastanza soldi, allora è sicuramente una bella cosa. Se hai una carriera che ti permette questo genere di cose, allora sì, perché no?

Scott:

Abbiamo parlato della regola del 4% nella comunità della finanza personale, questo è stato discusso molto, molto a fondo qui. Ma trovo che in senso pratico incontro pochissimi pensionati, prepensionati che vivono davvero della regola del 4%, in particolare quelli che stanno effettivamente vendendo parti delle loro azioni nei loro portafogli per finanziare effettivamente il pensionamento anticipato. La maggior parte delle persone tende ad avere una sorta di altro asso nella manica. E mi chiedo se questo è qualcosa che hai sperimentato. E quello che intendo con questo è che potrebbero avere una grande posizione di cassa, potrebbero avere un reddito da proprietà in affitto, potrebbero avere un'attività secondaria o un lavoro part-time che fanno o qualcosa del genere. È coerente con la gente che nello spazio ci sono pochissime persone che stanno effettivamente vendendo i loro portafogli? E se è così, c'è qualcosa da asporto per le persone che aspirano a una libertà finanziaria precoce?

Pete:

Sì. Beh, tipo di due cose separate perché conosco sicuramente un paio di persone, forse il 5% dei pensionati anticipati. Varia davvero perché dipende dal tipo di personalità. Alcune persone vogliono davvero solo andare in pensione e non lavorare più e quelli sono quelli che scelgono di vivere del proprio portafoglio come dividendi, mantenendo una riserva di cassa più ampia e vendendo azioni occasionalmente se i dividendi non sono sufficienti. Ma forse il 90% dei pensionati anticipati che ho incontrato, prima di tutto, sono molto giovani rispetto all'età pensionabile convenzionale, e ciò significa che hanno molta energia e idee imprenditoriali, quindi avranno ancora un reddito da cose che fanno perché è difficile non fare soldi se sei là fuori a creare cose di valore e interagire con le persone. È così che funzionano i nostri soldi nella società. Quindi, prima di tutto, affittare una casa, voglio dire, è proprio come detenere quote di una società.

È come se possiedi un bene e poi ti paga i dividendi sotto forma di affitto, e poi a volte assumerai interamente la gestione in modo che sia completamente passiva. Mi piace incoraggiare le persone a ricordare che non c'è una vera differenza tra uno stock e una casa in affitto a parte il fatto che una casa in affitto richiede più lavoro a volte, ma sono entrambe risorse che ti pagano. E nel mio caso, immagino che sia davvero variato. Ho passato dal vivere di investimenti azionari alla perdita di un sacco di soldi, sprecando i miei risparmi per la pensione avviando un'attività di costruzione di case in perdita a metà degli anni 2000. Questo è stato il mio più grande errore della mia vita, probabilmente. Poi ti stai riprendendo da quello, sbarazzandoti di quell'azienda e poi tornando a non avere entrate e concentrandoti sull'educazione dei figli e poi avviando un blog che non ha avuto entrate per un po'.

Poi ho avuto un periodo in cui ho guadagnato molto più del necessario. E poi ora è tornato a un numero molto più basso. Quindi è una specie di corsa sulle montagne russe. E lo considero indipendente dal mio effettivo stato di pensionato perché quella pepita dei risparmi originali è sempre stata lì nei fondi indicizzati. E a volte si passa a possedere una casa più o meno o qualsiasi altra cosa, pagando un mutuo. Ma in generale, era una specie di stampella psicologica. E questo vale per molte persone. A volte non hai nemmeno davvero bisogno dei tuoi risparmi per la pensione dopo aver chiamato in pensione. Ma certamente aiuta le persone a trovare il coraggio di lasciare il lavoro e non c'è niente di male nel farlo. È un bel margine di sicurezza che ti dà la sicurezza di fare il resto della tua vita.

Mindy:

Ok, quindi qual è il tuo patrimonio netto ora rispetto a quando sei andato in pensione, hai avuto quel periodo di forti entrate dal blog, che è diminuito drasticamente. Hai più soldi ora rispetto a quando sei andato in pensione?

Pete:

Sì, sì, sicuramente. Quindi c'è stato un periodo, inizialmente il pensionamento nel 2005 e poi la società di costruzioni di case, in cui inizialmente abbiamo fatto un po' di soldi, poi abbiamo perso un sacco di soldi a causa del crollo del mercato immobiliare, avvenuto proprio in quel momento, e anche gli investimenti azionari sono diminuiti allo stesso tempo. . Quindi quello sarebbe stato probabilmente il periodo peggiore del mio patrimonio netto, forse nel 2006. Poi ho scelto di fare un po' di lavoro extra e così ha fatto mia moglie all'epoca per ricostruire i nostri risparmi. Quindi in un certo senso siamo usciti dalla pensione, ma solo in modo molto part-time perché volevamo davvero rimanere devoti alla genitorialità. E poi c'è stato un periodo piatto e poi il blog è salito e poi ho fatto un po' di filantropia perché erano molti più soldi di quelli di cui avevo bisogno. Quindi l'importo che ho donato dalle entrate del blog è in realtà molto più di quanto ho speso più di 10 anni, o forse anche 20 anni della mia spesa personale.

Ma non ho dato via tutto perché non sono così coraggioso, quindi ho ancora un po' di quel gruzzoletto conservato. Quindi la fine di quella folle storia è che ora ho un patrimonio netto alcune volte più alto rispetto al momento del pensionamento. E abbiamo anche diviso Seemi e io abbiamo divorziato un certo numero di anni fa, quindi abbiamo diviso il nostro grosso gruzzolo. E così a quel punto eravamo entrambi finanziariamente indipendenti. E poi, quindi mi sentivo ancora bene, ma penso che il mio sia cresciuto un po' da allora solo perché il guadagno naturale più di quello che spendo in borsa ha continuato a salire come fa nel tempo. Quindi sì, sono più rilassato che mai. Non pensare davvero ai soldi per essere onesti nel mio contesto perché le mie spese, non sembrano mai salire così tanto, non importa quanto mi sento come se stessi facendo una pazzia. Quindi questa è la parte davvero interessante dei soldi e del pensionamento anticipato sei tu, ti fa solo dimenticare completamente i soldi e ti concentri sulle altre cose della tua vita.

Scott:

Sì. Hai una metafora sepolta in uno dei post del tuo blog da qualche parte, ehi, i soldi dovrebbero essere acqua pulita e potabile da un rubinetto. Sì, è essenziale, ma una volta che ne hai abbastanza cessa di essere qualcosa che è un punto focale nella tua vita. E quindi penso che sia un obiettivo finale davvero salutare per le persone quando pensano al loro rapporto con il denaro.

Pete:

E questo può essere difficile perché guadagnare soldi e mettere da parte è un po' una cosa che crea dipendenza perché le persone dicono che non puoi mai avere troppi soldi, quindi farò solo un po' di più, un po' di più e c'è un po' di dopamina e premia le cose da cui puoi davvero diventare dipendente. E va bene in un certo senso purché non danneggi nessun'altra area della tua vita. Ma molte persone che sono super ricche, potrebbero avere 10 milioni di ricchezza, tutte queste proprietà e cose del genere, e stanno ancora solo cercando di ottenere un altro investimento immobiliare anche se non ne hanno assolutamente bisogno, non lo vogliono , vogliono solo i soldi e gli piace il cosiddetto gioco, ma nasconde loro molti altri aspetti della loro vita perché fingono che sia importante e quindi trascurano altre cose più importanti come forse le loro relazioni con i loro figli o con i loro cari, o forse è la loro salute, oh, non ho tempo per allenarmi perché sto gestendo le mie 100 proprietà in affitto.

Quindi è davvero una cosa importante a cui prestare attenzione. C'è questo concetto di accumulo insensato e uno studio psicologico davvero accurato su di esso che ho letto da qualche parte dove gli umani sono naturalmente inclini ad accumulare solo ciò di cui non hanno bisogno. È un po', se hai l'acqua del rubinetto pulita, proprio come io mi verserò un bicchiere d'acqua e un altro per ogni evenienza e un altro ancora, e tu riempirai i piani di lavoro della tua cucina con bicchieri puliti di acqua potabile acqua e poi inizi a riempire il pavimento e i tavoli e sai cosa non si sa mai, potrei avere sete dopo, questo rubinetto potrebbe smettere di funzionare. E poi in un certo senso rovinano le loro vite solo riempiendole di bicchieri d'acqua. Questo è quello che succede se ti concentri troppo sui soldi quando ne hai già abbastanza.

Scott:

Quindi parliamo di voglio dire che l'obiettivo finale qui non sono i soldi, giusto? Non è avere tanti bicchieri d'acqua sui tavoli avendo questo stile di vita. Quindi potresti illustrarci com'era la tua vita quotidiana nei mesi o subito dopo il pensionamento, com'era e com'è oggi? Potresti dare un'occhiata alla quotidianità?

Pete:

Penso che il modo migliore per immaginarlo sia che sembra un fine settimana. È sempre sabato e questo può essere un male per alcune persone perché se usi il tuo sabato in modo semidistruttivo come, oh, ok, il lavoro è stato così duro, quindi passerò il sabato a bere birra e guardare lo sport in TV, allora non è così qualcosa a cui aspirare. Tuttavia, i miei fine settimana erano sempre pieni di lavoro e progetti. Ristrutturavo sempre la mia casa o facevo cose come una gita in montagna con gli amici o un'escursione o altro. Quindi ti consente solo di fare di più. E ovviamente nel mio caso, gli ultimi 17 anni sono stati quasi fortemente definiti semplicemente crescendo nostro figlio perché ci vuole molto lavoro per crescere un bambino, quindi questa è stata la prima attività. Non è che ci passi costantemente sopra per tutto il tempo.

Quindi c'è molto tempo libero per fare progetti. E così ho fatto ogni genere di cose divertenti da allora. Ma è bello avere solo questo come cosa principale quando sei un genitore, solo per dire, sì, non ci vuole molto tempo, specialmente quando invecchio, ma mi piace essere lì per la chiave momenti ed essere in grado di dire di no a tutto il resto. Se c'è un momento chiave come tuo figlio sarà a un concerto e devi aiutarlo a essere proprio nel momento chiave della vita in cui ha bisogno del tuo aiuto o vuoi stare alzato fino a tardi e leggere libri con loro, è così bello per me.

Quella era di gran lunga la cosa numero uno per la pensione e quel lavoro è quasi finito. In realtà è nella stanza accanto qui e fa le sue cose tutto il giorno, io sto facendo le mie cose proprio qui con voi ragazzi. Quindi ho avuto modo di capire qualcos'altro da fare per la fase successiva della mia vita molto presto in realtà, perché non sarò un genitore attivo ancora per molto.

Scott:

Eccezionale. Oltre alle attività familiari lì, alcuni degli altri passatempi sono cambiati negli ultimi due anni di colpo di stato? Quali sono stati alcuni dei punti focali e immediati subito dopo il ritiro e quali sono alcuni di quelli oggi oltre, ovviamente, al lavoro numero uno?

Pete:

Questo sono sicuramente solo io perché ognuno ha le sue preferenze diverse e mi capita di amare, il mio amore numero uno nel mio tempo libero è solo la costruzione, abbastanza strano come il lavoro manuale. Quindi mi piace costruire cose, costruire nuove cucine, ristrutturare case, e l'ho fatto anni e anni con gli amici nel mio tempo libero. Quindi, quando abbiamo avuto un bambino, sarebbe stato come durante i sonnellini che andavo da me e facevo solo due ore di costruzione nel quartiere. Quindi, a causa di ciò, io e i miei amici abbiamo ristrutturato, non so nemmeno, forse una dozzina o più di vecchie case proprio qui nel quartiere e ne abbiamo costruite un paio da zero o forse alcune. E quindi questo è il numero uno. E poi ho iniziato a scrivere, ovviamente. Ecco come è nato quel blog di Mr. Money Moustache. E durante i primi anni, dal 2012 fino forse al 2016 o al '17, ci ho lavorato parecchio.

Quindi erano un paio, forse un'ora o due al giorno in media. Questo è avere un lavoro davvero piccolo. Ora, non lo faccio così tanto e faccio più costruzioni e probabilmente dovrei aggiungere alcune nuove attività. Voglio dire, abbiamo avviato questo spazio di co-working di cui Mindy è comproprietaria ed è stato molto carino anche come lavoro secondario. A volte varia, ci lavorerò davvero sodo, specialmente quando c'è, oh, costruzione immagino correlata all'edificio. Ma abbiamo grandi eventi lì ed è anche un ottimo posto per incontrare gli amici. E questa è stata una decisione davvero fortunata in cui ci siamo imbattuti perché porta molto a tutte le nostre vite e si spera che quelle dei membri e dei partecipanti stiano bene.

Scott:

Che consiglio daresti a qualcuno che potrebbe ascoltare e dire, beh, spara, passo i miei sabati a bere birra e guardare il calcio, e non passo i miei sabati a rinnovare la mia cucina o il bagno del mio amico o qualcosa del genere. Sarei produttivo anche in prepensionamento? Come potrei iniziare a riformularlo per essere davvero fiducioso che avrò un meraviglioso pensionamento anticipato invece di dedicarmi ad alcuni passatempi davvero malsani se è sempre sabato?

Pete:

Sì, è complicato. Voglio dire, probabilmente dovrei scavare in più storie di successo e fallimento in quel dipartimento perché non riesco davvero a relazionarmi completamente con quello che sta succedendo in un cervello del genere. Ma penso che più a lungo mantieni un lavoro, più è probabile che si verifichi quella condizione perché molte volte le persone lo faranno ... Il tuo cervello è plastico e cambia più fai qualcosa. Quindi, se hai lo stesso lavoro o una carriera che va avanti solo per decennio dopo decennio, quando arrivi alla mia età, tipo 48 anni, potrei potenzialmente lavorare da 28 anni o qualcosa del genere. Quindi il mio cervello si sarebbe appena modellato sull'identità di, probabilmente sarei un direttore tecnico o qualcosa del genere a questo punto, direttore dell'ingegneria. Quindi tutto ciò a cui sarei in grado di pensare sono le specifiche di progettazione, i team, le scadenze e gli obiettivi e ci avrei dedicato così tanto.

Il resto del mio cervello con interessi di ingresso laterale potrebbe essersi un po' atrofizzato, e forse vorrei davvero rilassarmi nei fine settimana perché il mio lavoro era così intenso. Quindi, se ti trovi in quella situazione, devi svezzarti dal mondo aziendale, o rimanerci per sempre, che è una scelta valida se ti piace, o svezzarti e lavorare di meno e coltivare nuovi interessi all'esterno . Puoi capirlo solo provando cose, immagino, e intervistando i tuoi amici. Se hai amici di successo che hanno grandi interessi al di fuori del lavoro, provalo. Ma penso che alla maggior parte delle persone in quella situazione piaccia l'idea di essere creativi e risolvere i problemi. Ecco perché guardare lo sport non sarà un programma sostenibile per la maggior parte delle persone perché non stai creando nulla, lo stai solo consumando. Quindi potrebbe anche essere un'attività secondaria o potrebbe essere una situazione di volontariato, ma qualcosa in cui il tuo cervello sta effettivamente risolvendo problemi con un po' di difficoltà, è più probabile che sia un percorso per una buona pensione.

Mindy:

Penso che sia una domanda davvero importante, Scott, perché le persone che forse non perseguono l'indipendenza finanziaria, non stanno perseguendo il fuoco per la parte FI, lo stanno perseguendo per la parte posteriore perché lavorano per un capo orribile o semplicemente odio il loro lavoro o qualsiasi altra cosa. Sono, oh, non vedo l'ora di smettere. Ma in realtà non hanno piani per smettere. Penso che questo non sia solo per il pensionamento anticipato, penso che sia per qualsiasi pensionamento. Che cos'è? Morte per pensionamento. Vai in pensione, e non ricordo quale sia la statistica in cima alla mia testa, ma una percentuale così alta di persone che vanno in pensione muoiono entro un anno, pensionamento tradizionale, non pensionamento anticipato.

E il motivo per cui lo sono è perché non hanno piani. Si siedono e guardano la TV perché è quello che fanno nei fine settimana. Quindi penso che sia un punto davvero valido. Qualunque cosa tu stia facendo nei fine settimana in questo momento è quello che farai quando andrai in pensione. Quindi se non ti piace quello che fai nei fine settimana, se non ti piace quella persona, non essere quella persona. Penso che sia stato un ottimo consiglio, Pete.

Pete:

E quella morte poco dopo il pensionamento e alcune persone lo usano come argomento contro il pensionamento anticipato perché dicono, morirai, ma penso che non sia corretto. Lo considero più un racconto ammonitore di pensionamento mentre sei ancora abbastanza giovane da pensare a un pensionamento salutare. Perché se aspetti troppo a lungo, allora hai distrutto il tuo cervello e il tuo corpo e quindi non c'è niente in cui ritirarsi. Non c'è vita che ti aspetta lì. Quindi sì, pensa presto e costruisci la tua libertà mentre hai ancora questo bel cervello e corpo attivi di cui divertirti perché è molto più divertente. È molto più vario e fa sembrare anche la tua vita molto più lunga. Sento che mi sono ritirato più come cento anni fa. La mia carriera è stata un po' monotona perché fai la stessa cosa ogni giorno. Ma una volta che è finito, mi sono successe così tante cose folli.

Solo un anno è diverso dall'anno successivo e ci sono anni di crescita dei figli e pre-infanzia durante e ora post e diventa sempre più lungo. Sento che non solo è un po' come se stessi vivendo in una bizzarra versione del paradiso degli uomini, ma sembra improbabile che la vita possa davvero essere così bella e prospera, ma sembra anche che sia davvero, davvero lunga. E se dovessi morire in questo momento, scoprire che stavo morendo e dire, beh, almeno ho avuto una buona durata di vita di 200 anni con molte esperienze, ne è valsa la pena, che corsa. Quindi penso che mi aiuti ad essere più grato per la vita e ad apprezzarla di più.

Mindy:

Quindi il pensionamento anticipato è quello che ti aspettavi o è diverso? È meglio? Voglio dire, in un certo senso penso che sia meglio di quanto ti aspettassi, ma...

Pete:

Sì, è meglio.

Mindy:

Com'è meglio di quanto ti aspettassi?

Pete:

Penso che sia principalmente meglio perché la varietà che ho appena menzionato, pensavo che sarebbe stato solo tempo libero, progetti, vacanze e buona crescita dei figli e poi è tutto, ma il fatto che puoi sempre incontrare nuove persone e ad essere onesto , questa situazione di scrittura, Mr. Money Moustache mi è stata di grande aiuto perché posso essere un po' introverso e ritirarmi un po' troppo nel mio laboratorio. Ed essere costretto a uscire nel mondo per incontrare un sacco di persone in più e fare molti più viaggi di quanto avrei fatto ed essere esposto a molte nuove idee che altrimenti non avrei visto, ha reso la mia vita più bella pieno. E ovviamente non tutti diventeranno blogger o qualsiasi altro podcaster perché non tutti sono interessati a questo.

Ma è stato il mio licenziamento dal lavoro regolare che ha permesso che ciò accadesse. Non avrei nemmeno preso in considerazione l'idea di iniziare a scrivere, anche se mi è sempre piaciuto scrivere fin da quando ero un ragazzino, non l'avrei fatto come blog mentre avevo un lavoro allo stesso tempo perché non è proprio così al lavoro. Non voglio provare a fare due cose difficili contemporaneamente nella mia vita. Quindi avevo bisogno di quello spazio creato dalla mancanza di carriera per sentire di avere il tempo di provare a scrivere. Quindi sono stato davvero fortunato lì.

Scott:

E le relazioni? Penso che molti uomini americani, forse anche donne, abbiano molti problemi a farsi nuovi amici dopo, chiamiamola scuola superiore, college nella forza lavoro. Tuttavia, sembra che tu abbia costruito una comunità davvero forte. Diresti che il pensionamento anticipato ti ha aiutato a stringere amicizie in modi che non sarebbero stati possibili nel mondo del lavoro?

Pete:

Mi ha permesso di esplorare nuove cose che altrimenti non avrei avuto il tempo di esplorare. Quindi prima ci sono le amicizie del college, i giorni dell'università, e poi il prossimo giro di amici per molte persone, me compreso, è attraverso l'educazione dei figli. Diventi amico di tutti i genitori degli amici dei tuoi figli come gli altri bambini della scuola elementare o altro. E questa è una grande comunità qui nel nostro quartiere. Molti di noi sono ancora amici, come i papà, le mamme ei bambini che fanno ancora feste di quartiere tutto il tempo e questo è eccellente. Ma per andare oltre, è bello avere qualcosa oltre e un modo per farlo al giorno d'oggi mi rendo conto che gestiamo un gruppo meetup per i vigili del fuoco proprio su quel sito web, meetup.com. E quindi questo è un interesse comune, è un interesse un po' bizzarro, ma fa emergere persone molto interessanti, intelligenti e divertenti.

Quindi per me, questa è stata una grande fonte di comunità e tutti coloro che fanno parte del nostro gruppo Meetup, che ha 1400 e qualcosa di persone ora, penso che aiuti anche molti di loro. Quindi chiunque stia cercando di espandere la propria cerchia sociale, che tu sia in pensione o meno, penso che utilizzare un servizio come Meetup sia probabilmente una buona idea perché così puoi ampliare e trovare persone con interessi e non sono solo genitori o altre cose che sei messo insieme per impostazione predefinita. E potresti avere più cose in comune con queste persone. E penso che sia davvero il sale della vita per le amicizie è trovare amici adulti che ti scegli davvero come se ti piace davvero passare del tempo con loro piuttosto che dover essere solo amici con le persone che vivono più vicino a te. Per quanto sia bello, è bello avere una rete di ricerca più grande se vuoi davvero accendere una scintilla intellettuale nella tua vita.

Penso di sì avere più soldi e più tempo libero o almeno una mancanza di denaro lo stress penso che possa essere positivo per le relazioni personali perché non stai pizzicando i tuoi amici o in caso di persone sposate, non stai pizzicando il tuo coniuge e provando tormentarli per i soldi o preoccuparsi del tuo debito, il tuo debito condiviso. Quindi, nel mio caso, abbiamo divorziato un certo numero di anni fa, cinque anni fa, e alcune delle accuse che sono arrivate attraverso i commenti sul blog erano tipo, questa roba del fuoco non funziona perché voi ragazzi vi siete lasciati perché eravate troppo a buon mercato . Il che è divertente che ho potuto vedere come sarebbe avvenuta quella linea di pensiero, ma in realtà è l'opposto. Abbiamo avuto un surplus di denaro per tutto il tempo e in un modo che è stato davvero, davvero buono per i genitori, ti permette di dedicare il tuo tempo alla genitorialità.

Ti permette di non litigare per i soldi come coppia e anche se devi divorziare, rende l'intero processo molto meno grave perché non stai litigando per gli scarti e non ti senti sulla difensiva come, oh, se lei prende i soldi poi non li avrò e saremo entrambi poveri. Dobbiamo rinunciare alla casa e abbiamo l'auto in leasing. Tutta quella roba viene eliminata se stai meglio finanziariamente e soprattutto se hai esigenze di spesa inferiori. Quindi è stata una grande benedizione nel nostro caso. La relazione in sé non ha nulla a che fare con i soldi o in un modo o nell'altro. È solo che non tutti sono compatibili per un'intera vita di relazione e incoraggio le persone a non pensarci in forma di vergogna se è quello che sta succedendo anche a loro, perché non lo è.

Alla nostra società piace accumulare vergogna sulle persone e fare un peccato per ottenere il divorzio e penso che non sia un modo sano di pensarci. Quindi i soldi non ci hanno tenuti uniti dalle nostre parti, ma sicuramente hanno migliorato tutto durante e dopo la relazione e va ancora meglio adesso. E penso che il fatto che siamo diventati amici davvero, davvero buoni e molto collaborativi sia in parte dovuto al fatto che non ci sono preoccupazioni economiche per l'intera situazione.

Scott:

Ha senso. Su un altro argomento di relazioni personali, forse con amici precedenti, penso che alcune persone potrebbero intraprendere il viaggio verso l'indipendenza finanziaria e hey, se vuoi farlo, vivrai in un posto molto più economico. Lavorerai sull'abilità di spendere come ne hai parlato prima e otterrai molto di più per ogni dollaro speso. In un anno o due accumulerai forse decine di migliaia di dollari con un reddito medio. Lo investi in proprietà e questo è inaffidabile, forse era inaffidabile per alcuni dei tuoi colleghi quando hai iniziato a lavorare, forse hanno vissuto uno stile di vita sostanzialmente diverso dal tuo con lo stesso reddito e non capiscono perché stai facendo questo? Come sta andando? Sto estrapolando qui, che avrebbe potuto essere diverso nel tuo caso, ma che era vero per me in alcune situazioni.

E poi all'improvviso dice, beh, come ci sarebbero voluti centomila dollari per acquistare una proprietà in affitto due anni dopo, il che è anche totalmente inaffidabile. Non c'è modo che possano relazionarsi con quel tipo di liquidità e forse non vedono quelle connessioni. Quindi hai scoperto che il percorso di acquisto ha forse avuto un certo impatto nel creare distanza tra i precedenti amici in qualsiasi caso o pensi che sia qualcosa che le persone che stanno perseguendo questo affrontano in una certa misura?

Pete:

Colpisce sicuramente alcune persone e probabilmente se hai un reddito inferiore, potresti dover fare scelte più difficili. Se stai cercando di diventare finanziariamente indipendente con uno stipendio Target, ad esempio lavorando presso Target, potresti dover rinunciare a tutti i pasti al ristorante e a tutta la proprietà dell'auto o qualcosa del genere e questo potrebbe renderti molto diverso dai tuoi amici e quindi potrebbero essere tipo, oh, Pete non è divertente perché tutto ciò che fa è restare a casa e mangiare fagioli e riso. Voglio dire, ci sono alcune situazioni in cui potrebbe essere vero, ma non appena sali un po' più in alto sulla scala del reddito o sei disposto ad allungare un po' i tuoi risparmi, non c'è quasi nessuna differenza nello stile di vita percettibile. Come ingegnere, dovevo ancora fare tutte le cose come i viaggi e lo snowboard e avevo una bella bici, una macchina e una bella casa.

Ed è stato piuttosto divertente perché le cose che ho tolto erano quasi invisibili. Quindi stavo tagliando la vita ma non il divertimento. E questo ha comunque permesso allo stile di vita di essere come $ 24,000 più l'alloggio. E solo per fare un esempio, avevo scelto quando era il momento di comprare una casa, ero tipo, ok, il mio lavoro è qui, dov'è la casa più vicina che posso permettermi? E ho scelto praticamente quasi la casa più vicina. E poiché lavoravo a Boulder, dove era molto costoso, dovevo essere appena fuori città a otto miglia di distanza, per fortuna ancora a una distanza in bicicletta, quindi questa è la mia scelta, bellissimo quartiere. Sono andato al lavoro in bicicletta e poi il mio collega che lavorava nel cubicolo accanto, viveva a 23 miglia di distanza, ha comprato una casa in un grande sobborgo ed è tipo, sì, siamo un po 'i panorami là fuori ed è tranquillo .

E la casa aveva all'incirca le stesse dimensioni della mia, ma doveva guidare, doveva spendere centomila dollari ogni decennio per il pendolarismo che io non avevo. E ho avuto centinaia e centinaia di ore di esercizio in bicicletta nello stesso periodo di tempo. Quindi prendi i punti di partenza e poi vai avanti velocemente di 10 anni, la differenza è che il corpo di una persona è distrutto e hanno distrutto tre veicoli guidando così tanto e spendendo centinaia di migliaia di dollari per guidare e poi l'altra persona è più in forma rispetto a quando hanno iniziato, hanno ancora la casa e hanno più tempo libero perché non guidano o devono comprare tante macchine e mantenerle. Quindi è divertente, piccole scelte del genere e che tipo di auto compri e cosa fai nel tuo tempo libero, sembra quasi invisibile al momento, ma il fatto farfalla di quelle decisioni su un periodo di 10 e 20 anni diventa davvero enorme.

Ed è per questo che l'ho provata. Ecco perché ho dovuto scrivere così tanti articoli sul blog perché non puoi avere una sola cosa che dice che spendere meno soldi deve avere, se le persone non ci hanno pensato da sole aiuta a condividere idee su ecco esattamente come prendi una vacanza per meno, ecco esattamente come ottenere il tuo trasporto per meno soldi. E sono solo felice che sia capitato di essere una versione diversa di Warren Buffett. Sono il Warren Buffett della frugalità in cui è davvero divertente per me e non posso fare a meno di farlo a prescindere, indipendentemente dai soldi. È divertente capire come ottimizzare le cose per me.

Mindy:

Bene, diamo un'occhiata al tuo cellulare. Che tipo di cellulare hai?

Pete:

Sì, questa è una buona domanda ed è praticamente l'esempio esatto. Quindi ho un telefono Google Pixel proprio qui. E-

Mindy:

Che numero?

Pete:

Che numero? Oh, è il 4A. Verrà aggiornato molto presto, ma questo telefono mi è costato, credo, 220 dollari circa due anni fa. Scatta foto esattamente come l'iPhone di quella stessa epoca che costava mille dollari o qualcosa di folle. E lo sto usando sul servizio telefonico Google Five, che è qualcosa come 20 dollari al mese. Quindi le persone normali, compresi i figli adolescenti delle persone, avranno l'iPhone 13 Pro Max su un piano Verizon da $ 100 al mese. E io sono una specie di fotografo professionista, giusto? Ho una piattaforma in cui guadagno pubblicando fotografie, immagini e contenuti.

E anche io ho un telefono che costa cinque volte meno di un adolescente, ma le foto sono altrettanto belle. È solo strano che queste decisioni non siano più diffuse. Come Apple come azienda, per quanto siano intelligenti e carini quanto i loro prodotti, come se non dovessero nemmeno esistere perché realizzano questi profitti facendo pagare cinque volte di più per la stessa qualità, ma le persone sono attratte dal marchio e Ti piace, oh, le persone creative usano roba Apple. Quindi un buon posto per fare affari ma non una buona cosa da fare come consumatore.

Scott:

Ma non senti che la tua credibilità sia completamente distrutta dal non presentarti nelle chat testuali nel blu di Apple invece che nel verde del tuo Google Pixel?

Pete:

Beh, mi piace fare il contrario. Sono tipo, oh, quindi sei una di quelle persone di iPhone. Mi dispiace per te. Hai sentito parlare di film non Apple?

Scott:

Ho un iPhone, quindi sono un po' imbarazzato qui dopo questo.

Mindy:

Ma diamo un'occhiata a questo. Conosco molte persone, sono un azionista di Apple, quindi ho tratto grandi benefici da tutte le persone che escono e acquistano il nuovo telefono Apple non appena esce. E com'è? Prima costava $ 500, penso che siano come $ 1,000 o $ 1,200 per il telefono. E questo è il telefono che stai acquistando ora a prezzo pieno per sostituire il telefono che hai acquistato quando è uscito l'anno scorso o 18 mesi fa a prezzo pieno. E tu sei su queste scelte mensili più alte. Stavi parlando di queste decisioni invisibili che stai prendendo o decisioni quasi invisibili che stai prendendo. Ho un Google Pixel tre perché sono più parsimonioso di te Pete, a quanto pare, perché non voglio imparare a usare un nuovo telefono. Parte della mia frugalità è la mia mancanza di tecnologia, ma non ho un telefono che funzioni bene.

Perché ho bisogno di un altro telefono? Perché sono usciti con un nuovo telefono non è una ragione sufficiente. Ora la mia fotocamera potrebbe non essere di prim'ordine, ma non sto nemmeno scattando un sacco di foto con cui sto facendo soldi con la mia fotocamera e, se necessario, mio marito ha un Pixel Seven perché ha rotto la sua fotocamera o lui ha rotto il suo telefono, quindi ha dovuto prenderne uno nuovo. Quindi c'è l'opportunità di scattare, voglio dire, scatta ancora foto davvero fantastiche. Voglio dire, ricorda le prime fotocamere digitali che erano così grandi, scattavano foto orribili, scattano ancora foto fantastiche e mi sta bene. Funziona per quello di cui ho bisogno, ma ho un servizio cellulare alla menta che costa $ 15 al mese. Quindi non sto pagando questi enormi dollari per il mio servizio di telefonia cellulare, che potrei facilmente permettermi, ma perché spendere così tanti soldi quando non devo?

Quindi sono queste piccole cose che ottengo ciò di cui ho bisogno a un prezzo inferiore. Risale a quel commento che hai fatto sui frigoriferi per # $ 100, ho bisogno di un frigorifero. Quindi se hai frigoriferi da 100 dollari che ti escono dal naso, Pete fammelo sapere. Ma il mio servizio telefonico è fantastico. Penso che sia sulla rete Sprint, funziona perfettamente per me. Copre tutto ciò di cui ho bisogno. Allora perché dovrei pagare cento dollari per un grande marchio quando posso pagare $ 15 per Mint Mobile, che è un ottimo servizio. Non ha senso. Ma se non sai che esiste, allora come fai a prenderlo? Che è in un certo senso l'intera ragione per cui facciamo questo spettacolo.

Pete:

Sì, questo è il vero punto. Se vuoi riassumere tutto ciò di cui abbiamo parlato negli ultimi minuti, è che molte persone non hanno quella curiosità o la consapevolezza di quali siano le alternative. Quindi qualcuno direbbe, oh, una volta ho noleggiato una Chevrolet Tahoe per una gita sugli sci ed è stato bello, quindi ne ho comprata una ed è tipo $ 70,000. Ed è stato bello perché sono stato in grado di sistemare le mie valigie nella parte posteriore senza rendermi conto che ci sono un centinaio di altre auto che possono entrare nella valigia e consumare la metà della benzina e costare un quarto in più per l'acquisto e avere prestazioni migliori e tutto il resto.

Quindi c'è una mancanza di ricerca e consapevolezza nelle persone. Quindi aiuta davvero se hai altre cinque persone, altre persone frugali, fanno grandi amici perché Mindy, se incontri qualcuno che dice, dannazione, vorrei che la mia bolletta del telefono non fosse di $ 200 al mese. Sei tipo, oh, beh, indovina un po'? Possono essere 15. E se si fidassero di te e rispettassero le tue idee, lo farebbero e poi all'improvviso risparmiano circa $ 2,000 all'anno e quella roba è contagiosa tanto quanto la spesa dispendiosa è contagiosa tra i gruppi di amici.

Scott:

Quello che sento qui è che c'è una comunità e questa capacità di spendere sono due tipi di grandi risultati che sto traendo da oggi e dove andrebbe qualcuno ... Prima di tutto, credo che spendere, l'abilità di spendere sia un processo . Non andrà bene in questa notte. E ci sono molte decisioni qui e sono direttamente correlate alla tua vita in molti casi. Penso che ci possa essere qualche componente di evento in questo. Domani potresti uscire e cambiare il tuo piano telefonico e altre 15 cose sui tuoi schemi di spesa, ma per la maggior parte delle persone potrebbe essere più un processo. Qual è un buon modo per iniziare quel processo e dire davvero che nei prossimi 12 mesi, aumenterò il mio gioco qui? Hai qualche consiglio da cui qualcuno potrebbe prendere spunto per questo?

Pete:

Beh, ne ho uno egoista. Potresti andare su mrmoneymustache.com e trovare il link in cui ti iscrivi alla serie di e-mail bootcamp in cui riceverai solo un'e-mail a settimana con una sorta di programma che ti programmerà per essere uno spender più efficiente e più saggio perché ha solo le idee su come gestire ogni categoria della vita. Quello o libri finanziari su altri blog e libri finanziari su come ottimizzare le cose. Mi concentro davvero sulla spesa più delle altre persone. Alcune persone dicono, aumenta semplicemente il tuo reddito, il che va bene, ma il problema è che è facile spendere qualsiasi importo del reddito. Ci sono persone che guadagnano $ 10 milioni all'anno che riescono a essere ancora indebitate. E i giocatori della NFL che hanno uno stipendio medio di $ 2 milioni all'anno, circa il 75% di loro finisce completamente senza soldi non appena smette di giocare professionalmente, anche se avrebbero potuto essere ritirati ogni singolo anno, c'è abbastanza per andare in pensione.

Quindi potrebbero essere ritirati cinque volte in cinque anni di carriera calcistica. Quindi è facile spendere qualsiasi somma di denaro, motivo per cui devi conoscere le tue spese ancora più importanti che aumentare le tue entrate. E poi quando aumenti le tue entrate, puoi tenerti quei soldi perché tutti vanno in fiamme.

Scott:

Voglio solo assecondare la registrazione per le e-mail del bootcamp. Ho letto tutto, sono sicuro di essermi perso uno o due qui, ma penso che essenzialmente tutti i post che hai pubblicato sul blog di Mr Money Moustache quando stavo andando nella tana del coniglio dell'indipendenza finanziaria e questo è un grande uno. Puoi semplicemente iniziare dall'inizio e leggerli tutti, ma penso che tu abbia creato un elenco di essi nell'ordine che ritieni appropriato per le persone da consumare. Potrebbe essere molto utile. E se non ci hai fatto riferimento, puoi anche andare su mrmoneymustache.com e fare clic su random, che è una delle mie cose preferite. E ogni tanto salta fuori qualcosa di interessante anche quando lo fai. Ma penso che sia un ottimo posto dove andare e iniziare questo e tu davvero, penso che tu abbia un'ottima padronanza, adoro il modo in cui l'hai formulato, sviluppando l'abilità di spendere.

Pete:

Si, grazie. Consiglierei anche il libro di Scott Trenches Set for Life, che sono sicuro sia stato menzionato in questo podcast almeno per inciso. Ma volevo ringraziarti perché quel libro è... Lo stavamo giusto rileggendo con un amico che in realtà è un po' un fan dei Trench ed è scritto super bene, soprattutto considerando che è il tuo primo libro o uno dei tuoi primi libri. E ho sentito che hai anche una nuova edizione in uscita, ma quel libro è davvero bello perché parla della spesa e incoraggia le persone ad avere un po' di grinta e non solo a dire, nah, non sono disposto a fare cambiamenti . Lui è tipo, fallo. Sarai felice di averlo fatto. E poi passa anche alle cose tecniche su come investire in cose diverse, comprese le proprietà in affitto. Ed è fantastico avere un libro che combini entrambi, compreso l'atteggiamento, penso che la maggior parte dei libri non abbia abbastanza atteggiamento, il che significa che le persone non si renderanno davvero conto che devi apportare alcune modifiche personali piuttosto che solo un foglio di calcolo i cambiamenti.

Scott:

Sì. Bene grazie. Il mio approccio in Set for Life è stato decisamente fortemente ispirato da Mr. Money Moustache e poi lo ha unito a un approccio davvero pesante nel settore immobiliare, in particolare il concetto di un hack domestico oltre a cercare di ridimensionare le entrate in alcuni modi creativi e prendere il controllo di quella. Ma lo apprezzo molto. Ciò significa molto detto da te.

Pete:

Sì, probabilmente è per questo che mi piace. È come vincere con lo stile dei baffi, l'unico stile che capisco. Ma comunque, ero ancora vivo. È fantastico e spero che stia ancora vendendo bene.

Mindy:

Ok, Pete, ultima domanda. In che modo la recente flessione del mercato ha influito sul tuo stato mentale per quanto riguarda il tuo pensionamento anticipato?

Pete:

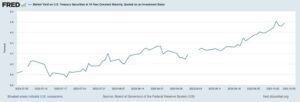

Sì, quindi di quale flessione del mercato stai parlando? Devo guardare il mercato azionario quest'anno? Questa è la mia risposta esagerata. Davvero ovviamente lo so, guardo la finanza, leggo l'economista e tutto il resto. Quindi ho preparato alcune statistiche per questa risposta solo perché è divertente mettere le cose in prospettiva. Quindi molte persone, specialmente nelle notizie, parlano del fatto che il mercato azionario è in calo e nessuno sarà in grado di andare in pensione ora. Ma la verità è che la misura più grande dell'indice azionario statunitense, che è l'S&P 500, è sceso del 20% nell'ultimo anno, praticamente è iniziato un anno fa ed è sceso per lo più ed è rimasto piatto per gli ultimi mesi. Quindi è il 20% in meno rispetto a un anno fa. Tuttavia, in realtà è piatto rispetto a due anni fa, quindi gennaio 2021. E poi, quindi, se avessi appena comprato due anni fa, in quel momento abbiamo pensato, wow, il mercato azionario è così alto, non ci posso credere Esso.

Salirà mai più? Sicuramente ci ha dato i suoi prossimi 10 anni di guadagni in anticipo, il che è vero in quel momento. Quindi, se avessi acquistato due anni fa, avresti comunque guadagnato il quattro e mezzo percento ora perché quelle azioni avrebbero pagato dividendi per tutto questo tempo. Quindi in realtà è abbastanza buono. Ora, se torniamo indietro di tre anni fa, appena prima del crollo del COVID del 2020, quindi gennaio 2020, da lì ad oggi, anche dopo il nostro attuale declino, le azioni hanno comunque reso circa il 9% annualizzato, inclusi i dividendi, che in realtà è veramente buono. Quindi, anche solo tornando indietro di tre anni, il mercato azionario è stato eccezionale. In altre parole, l'attuale declino è un urto che non avresti dovuto notare se sei un vero investimento a lungo termine. E poi, giusto per rendere ancora più sorprendente pensare al potere degli investimenti, se torniamo indietro di 10 anni a fine gennaio 2012 o gennaio 2013, il mercato azionario in quel periodo di tempo ha reso il 13% all'anno. composto e annualizzato, inclusi i dividendi, dovresti sempre includere i dividendi.

Quindi, in altre parole, chiunque abbia iniziato a investire all'inizio della mia carriera di blogger ha fatto eccezionalmente bene. Il loro denaro è appena esploso anche dopo l'attuale declino. E la parte super divertente è che ricordo di aver scritto nel 2013, il mercato azionario si era ripreso piuttosto bene dal suo super crollo del 2009 dalla grande crisi finanziaria. E anche allora, potresti scavare nei miei articoli in questo momento e guardare i commenti quando ho scritto sugli investimenti in borsa e le persone dicono, è un po 'costoso. Aspetterò il tuffo. Le azioni sono troppo ricche per me, ho contanti o oro o qualcosa del genere. E la gente lo dirà sempre indipendentemente da quando il mercato azionario, qualunque sia il livello, ma sarebbe una cosa così sciocca farlo nel 2013. E il motivo è perché non che le azioni siano diventate frizzanti e gonfiate, è solo che per la maggior parte, i guadagni delle aziende sono cresciuti un po' ogni anno.

E l'economia americana è una cosa davvero meravigliosa nonostante tutte le cose ridicole che leggi nei notiziari. Quindi sì, è un investimento migliore ora rispetto a prima. E se sei super, super completamente in pensione e non hai altre fonti di reddito e vivi interamente di dividendi e vendite di azioni in questo momento, allora stai ancora bene. Farà solo un po' più male perché vedi una piccola, minuscola frazione, più delle tue azioni vengono vendute ogni mese per comprare la spesa e hey, se ti fa sentire meglio, forse rimanda solo un paio di acquisti di lusso questo anno e ritardarli fino alla prossima volta che il mercato azionario è a un livello record e questo è un modo per allungare ancora di più i tuoi risparmi per la pensione. Ed è anche una buona disciplina mentale perché in primo luogo non avevamo davvero bisogno di quegli acquisti di lusso. Quindi davvero non è un problema. Ma sono contento che il mercato sia sceso perché è stato sopravvalutato dalla matematica reale lo scorso anno. L'anno scorso è stato doloroso acquistare azioni perché erano così alte in base al rapporto prezzo/utili.

Mindy:

Interessante. Penso che sia un ottimo modo per vederlo. Sì, il mercato azionario è in ribasso per il 2022, ma anche solo tornando indietro di 10 anni, hai detto 13% all'anno?

Pete:

Sì.

Mindy:

Mi sento bene quando ho il 10%, è ancora meglio.

Pete:

Sì. È stato un decennio davvero buono ed è per questo che anche adesso le azioni sono un po' più costose della media. Quindi, invece di pensare che ora siano troppo economici, quando tornerà a salire così potrò davvero avere i soldi che merito, è meglio pensare che fossero troppo cari l'anno scorso, troppo cari. Ora sono leggermente più costosi della media perché ciò che conta davvero è il rapporto prezzo/utili. Questa è l'unica cosa che conta quando acquisti azioni della società nel suo complesso. E quindi ora sono un po' costosi, può scendere un po' di più e allora sarà un vero affare oppure può rimanere piatto, e gli utili dell'azienda aumenteranno nel tempo perché le aziende competono con l'un l'altro e diventando più redditizi e in crescita.

In entrambi i casi, a lungo termine, i prezzi delle azioni riprenderanno a risalire, si spera, a un ritmo moderato e ragionevole, in modo da non creare una mentalità speculativa simile a una bolla come l'intera mania di Bitcoin in cui tutto è costruito sul nulla. Non vuoi che il tuo mercato azionario o la tua economia siano costruiti sulla speculazione dovrebbero essere costruiti su guadagni e produttività.

Scott:

Sono completamente d'accordo con la tua premessa, ma solo per fare un po' l'avvocato del diavolo e spingere qualcuno che ascolta potrebbe dire, va bene, ho sentito, ma stai anche dicendo in questo momento che senti che il mercato è sopravvalutato e sei ancora dicendo, dovrei scaricare tutti i miei dollari in eccedenza in azioni, anche se le cose sono ancora sopravvalutate o erano davvero sgradevolmente non valutate sopravvalutate l'anno scorso, ma lo sono ancora oggi, dovrei davvero farlo ancora? Come rassicureresti qualcuno, magari ponendoti questa domanda?

Pete:

Sì. Beh, il fatto è che non sai mai per quanto tempo... Voglio dire, non c'è alcuna garanzia che il rapporto prezzo/utili ritorni alla sua media storica di 200 anni. Un posto in cui mi piace guardare questo è se vai sul sito web multipl.com, come MULTPl .com, ha una storia di 200 anni del mercato azionario. E la mia cosa preferita da guardare è il rapporto Shiller PE 10, che è fondamentalmente solo una versione super appianata di dove è il prezzo attuale delle azioni rispetto agli utili delle società negli ultimi 10 anni, quindi in questo modo appiana il ciclo economico di bust e boom. Ed è bello perché ti aiuta a vedere se siamo costosi o a buon mercato, ma ti aiuta anche a capire che nell'era moderna le azioni sono state un po' più alte della media perché la media è impostata da ciò che è accaduto nel 1800 e all'inizio 1900, ed è un momento un po' diverso adesso.

Il denaro scorre più liberamente, quindi non puoi essere super testardo e dire, non comprerò mai azioni fino a quando non torneranno all'economicità del 1929 perché allora non salirai mai su questo treno di dividendi, apprezzamento e crescita. Quindi la cosa migliore che puoi fare è non fingere di essere più intelligente del mercato e poi comprare solo in piccoli pezzi. E se vuoi essere un po' subdolo, puoi guardare questi grafici e dire, va bene, ora è sopravvalutato rispetto a qualsiasi altro momento, come stavo dicendo, è stato un anno fa. Quindi, se ho intenzione di incassare un po' per acquistare un altro investimento come una casa, una proprietà in affitto o qualche altra cosa per cui avevo bisogno di soldi, è un momento migliore ora rispetto a quello che sarebbe stato durante la fossa di un incidente.

Ma non cercherò di essere così subdolo da dire che lo toglierò e lo terrò semplicemente in contanti e spero di acquistarlo più tardi a un prezzo più conveniente perché, come ho detto con il mio esempio di post sul blog del 2013, la gente dice, sì, il 2013 non compra azioni quest'anno, si sarebbero persi questi guadagni annualizzati del 13% e le azioni non torneranno mai ai prezzi del 2013 e di tutta la storia umana. Quindi quella persona, quella mentalità tende a perdere se cerchi di diventare troppo intelligente, motivo per cui la media del costo in dollari semplicemente lo rende stupido, è praticamente la migliore strategia che puoi ottenere senza sapere tutto nel predire il futuro.

Scott:

Un'ultima domanda in merito. Quindi, ad esempio, amo quello che faccio e qui a Bigger Pockets, quindi il mio portafoglio è essenzialmente un'allocazione aggressiva. Non ho alcuna allocazione di obbligazioni azionarie 60/40 con quello. Quale sarebbe il tuo consiglio a qualcuno che sta pensando di andare in pensione, appena in pensione, o magari di entrare in quell'anno di prova in termini di passaggio da un'allocazione solo azionaria a forse un'allocazione obbligazionaria più mista? Hai qualche idea in merito, o qualche idea su come lo gestiresti personalmente?

Pete:

Sì, anch'io sono nel tuo campo e nemmeno perché lo sto basando sul reddito futuro. Penso che quando guardo questi grafici dei tassi di sopravvivenza attesi di un portafoglio azionario rispetto a quello obbligazionario, avere il 100% di azioni di solito finisce meglio, quasi sempre. E come forse un paio di casi nella storia, quando i rendimenti obbligazionari erano davvero alti, sarebbe stato meglio fare la cosa 60/40, ma in questo momento i rendimenti obbligazionari sono bassi. Sembrano sempre bassi, il che significa che non ottieni molto per i tuoi soldi investendo in obbligazioni e non ci sono molte possibilità che salgano in futuro. Quindi nell'era moderna, non vedo davvero un problema con il portafoglio azionario% 100. Sulla carta sarà più volatile, ma in realtà non influisce sul tasso di sopravvivenza a 30 anni di un portafoglio pensionistico.

Quando lo esegui in questi simulatori, uno dei miei simulatori preferiti chiamato cFIREsim, lettera C, e poi FIREsim, dovresti provarlo tu stesso se non credi a quello che sto dicendo. Fondamentalmente aggiunge obbligazioni, in un certo senso abbassa il rendimento complessivo. Lo rende un po 'più stabile, ma non fa sopravvivere più a lungo il tuo portafoglio se stai cercando di ritirare una fetta di denaro perché nel complesso l'aumento dei rendimenti delle azioni compensa più che la stabilità delle obbligazioni. Ad ogni modo, anch'io sono un magazzino al 100% e un bel modo per bilanciare un po' la cosa è se scegli di possedere la tua casa senza mutuo quando andrai in pensione, estinguere il mutuo, è come un'obbligazione che paga un tasso garantito pari al tuo interesse ipotecario e abbassa il flusso di cassa di cui hai bisogno per sempre.

E mette anche meno domanda sul tuo portafoglio azionario per sempre. Quindi questo è un modo per pensare di bilanciare la tua pensione in un modo diverso rispetto a dire, beh, ripagherò il mio mutuo del 4% e comprerò un'obbligazione che paga il 3%. Questo è un pessimo compromesso. Potresti anche prendere il rendimento del 4% sul tuo mutuo. Inoltre hai questa bella rassicurazione psicologica che possiedo questa casa e non possono portarmela via e non ho bisogno di migliaia di contanti al mese per restare a casa mia. Quindi questo è un modo per rendere le cose più rilassate al momento della pensione.

Scott:

Bene, c'è un ambiente tariffario in cui ciò cambierebbe alcuni dei tuoi sentimenti su questo?

Pete:

Sì. Penso, non posso fare il calcolo nella mia testa, ma se i tassi di interesse che puoi ottenere sulle obbligazioni a lungo termine raggiungono una certa percentuale, come il cinque o più percento, un numero del genere, allora puoi collegare lo stesso numeri in un calcolatore di pensionamento futuro e all'improvviso ti rendi conto, oh sì, sarà un rendimento più elevato rispetto ad avere un portafoglio azionario puro. Quindi è una specie di matematica di base e c'è un libro se le persone vogliono entrare in questo, se sono persone tecnologiche, matematiche, orientate agli investimenti, c'è un libro intitolato Towards Rational Asset Allocation. Penso che potrebbe essere come Burton [impercettibile 01:02:38], lo scrittore di investimenti, quella cosa analizza quantitativamente tutta quella roba e puoi vederlo in quali situazioni è meglio espandersi da una pura allocazione di azioni e fondamentalmente bolle in fondo, quanto migliori sono le obbligazioni, tanto più vale la pena aggiungerle al proprio portafoglio.

Scott:

Eccezionale. Quindi qualcosa da guardare se i tassi continueranno effettivamente a salire nel prossimo anno o due, forse c'è un punto di svolta in arrivo, ma per te non ancora, super semplice, diretto.

Pete:

Voglio dire, ad essere onesti, probabilmente abbiamo già superato un punto di flesso in cui alcune obbligazioni renderanno il tuo portafoglio migliore delle azioni pure se lo facessi oggi. Ma non mi preoccupo davvero di questi numeri perché ho superato quella fase dell'acqua del rubinetto a cui non voglio davvero pensare e modificare così tanto la mia situazione finanziaria. Preferirei invece concentrarmi sulle cose che mi piace fare con il mio tempo.

Scott:

Ha perfettamente senso.

Mindy:

Pete, è stato molto divertente chiacchierare con te. Apprezzo molto che tu condivida la tua vita dopo cinque viaggi perché penso che non ci siano abbastanza persone che parlano di ciò che accade dopo il tuo ritiro ed è bello sentire una storia su tutto sta andando come avevi pianificato. E se non è andata esattamente come avevi pianificato, ha comunque funzionato bene. E questo è davvero, penso, incoraggiante per le persone che pensano, oh, cosa succede dopo il fatto? Quindi grazie mille per il tuo tempo oggi. Mi è piaciuto molto parlare con te.

Pete:

Sì, è un piacere. Non vedo l'ora di tornare per altri 300 episodi circa.

Mindy:

Forse ti riavremo prima.

Scott:

Sì. Forse un po' prima dei 377 episodi in più. Ma si. Lo apprezziamo davvero e ancora una volta la tua saggezza mi ha cambiato la vita, la prospettiva con tutto ciò, e so che lo è stato per centinaia di migliaia, forse milioni di altre persone che si sono imbattute nelle tue cose. E quindi penso che lasciando le cose da asporto per le persone di affinare quell'abilità di spesa e poi solo pensare a quella vita che vuoi dopo il pensionamento, voglio dire, quelle sono solo cose importanti da ... Queste sono l'essenza di Penso che il tuo messaggio qui e ciò di cui le persone devono dare la priorità nella loro vita.

Pete:

Sì, lo spero.

Mindy:

Ok, Pete, ci sentiamo presto.

Pete:

Va bene, ci sentiamo presto.

Mindy:

Va bene. Quello era Pete Adeney, noto anche come Mr. Money Moustache. Scott, cosa ne pensi di quell'episodio?

Scott:

Penso che sia sempre solo un privilegio imparare da Pete, Mr. Money Moustache e immergerti davvero nella sua prospettiva sulle cose. Ha una prospettiva davvero salutare su una prospettiva sulla gestione del denaro e della vita, e penso che molte persone, certamente io, aspirino a uno stile di vita del genere. E penso che abbia davvero costruito qualcosa di speciale qui, e penso che stia davvero dicendo che è un costruttore ed è quello che gli piace fare e gli piace farlo nei suoi termini tutto il giorno, tutti i giorni, esattamente come vuole. E ne approfitta al massimo e cerca davvero di costruirsi una vita fantastica. E penso che sia qualcosa su cui devi farti una domanda difficile, sarai tu? E come arrivi a quel punto in modo che ci sia qualcosa di ancora meglio in cui ritirarsi rispetto alla situazione attuale che hai forse al lavoro? E penso che sia una domanda interessante forse per alcune persone.

Mindy:

Sono completamente d'accordo.

Scott:

Ho davvero pensato che fosse un potente esempio di come se trascorri 28 anni come responsabile tecnico, il tuo cervello viene cablato per diventare un grande responsabile tecnico con quello. E penso che sia stata davvero, è una mente davvero interessante che deve essere in grado di immaginare quella realtà parallela alternativa e poi parlarne senza mezzi termini, ehi, quello sarebbe un posto in cui potrei arrivare. E c'è un processo di formazione qui ed è intenzionale e ci vogliono anni per diventare il tipo di persona futura che vuoi essere e per progettare una vita che ti permetta di ottimizzare ogni singolo giorno.

Mindy:

È così fondamentale, Scott. Scopri chi vuoi essere, come vuoi trascorrere il tuo tempo, e poi progetta la tua vita per permetterti di farlo. E il modo per ottenerlo è togliere di mezzo i finanziamenti. Risolvi la tua situazione finanziaria, calcola le tue finanze, togliti di mezzo i soldi in modo da poter condurre la tua vita migliore. Scott, ricapitoliamo alcune di queste risorse che Pete ha menzionato oggi. Il primo è stato cfiresim.com, il calcolatore che ti aiuta a capire di quanti soldi avrai bisogno in pensione e come funzioneranno le tue finanze in pensione. Vai a questo calcolo ed è stato scritto da un programmatore, uno sviluppatore di software, e digiti semplicemente i tuoi numeri e digiti che tipo di portafoglio hai, azioni, obbligazioni, contanti d'oro, eccetera, aggiustamenti per cose come social sicurezza, e colpisci la simulazione e ottieni questa simulazione del tuo pensionamento. È davvero, davvero affascinante e puoi inserire tutti i tipi di numeri diversi lì dentro. È una calcolatrice davvero affascinante.

Scott:

Abbiamo anche parlato di multipl.com, che è MULTPL .com, a cui puoi andare per avere solo una visione molto rapida dei rapporti dell'indice a prezzo per l'S&P 500 e il mercato azionario in senso generale. Voglio anche chiamarlo Early Retirement Extreme. Penso che Pete o Mr. Money Moustache direbbero che se il suo blog è un corso universitario sul pensionamento anticipato e la libertà finanziaria, Early Retirement Extreme forse è il livello di dottorato del programma in cui lo portano a un livello completamente diverso e hanno quell'abilità e entrare davvero in quell'abilità di spendere in modo molto efficace. Quindi questa è un'altra risorsa interessante. Certo, abbiamo mrmoneymustache.com. E infine, di cui voglio parlare, hai menzionato questo concetto di comunità e di circondarti di persone che la pensano allo stesso modo e ci sono gruppi di baffi in pratica su Facebook a cui puoi unirti.

In realtà ci sono incontri di Mr. Money Moustache in giro che potrebbero svolgersi nella tua zona. Potrebbero esserci incontri di Choose FI o Financial Independence. Certo, abbiamo il gruppo Facebook Bigger Pockets Money, a cui siamo particolarmente affezionati, ma immergendoti in queste comunità, avviando un tuo meetup, se non ce n'è uno a livello locale o partecipando che potrebbe aiutarti a incontrare altre persone che ci sono insieme nella tua zona con cui puoi andare a discutere di queste situazioni. Ci sono anche i forum Bigger Pockets e Mr Money Moustache dove puoi andare a discutere di questo e ottenere consigli, fare domande, ehi, cosa usano le persone per i loro piani telefonici? Oppure mi sento come se fossi bloccato qui e non ho nessuna buona soluzione per risolvere questo problema con la mia spesa, qualcuno ha un buon consiglio? E riceverai risposte da persone che hanno davvero perfezionato questo mestiere per anni o lunghi periodi di tempo. In effetti, questa è la domanda preferita a cui le persone devono rispondere nel gruppo Facebook Bigger Pocket Money sono domande sulla spesa o sulla spesa nella vita reale o sugli scenari di investimento.

Mindy:

E se stai affrontando una serie di problemi finanziari che vuoi risolvere o vuoi solo che le tue finanze vengano riviste, puoi fare domanda per partecipare all'episodio Finance Friday di questo podcast. Vai alla revisione dilargerpockets.com/finance per richiedere di essere nello show.

Scott:

E a proposito, che se hai un problema per il quale ritieni di aver bisogno di aiuto per i tuoi soldi, questo rende migliore, non peggiore, venire allo show del Finance Friday. Nessuno vuole sentire parlare di qualcuno che ha una situazione finanziaria perfetta e che non aiuta quelle persone. Vogliamo aiutare le persone che hanno problemi non impacchettati o problemi complessi o quel tipo di cose. Quindi, per favore, sentiti libero di candidarti. Il nostro obiettivo è aiutarti e aiutarti a superare questi problemi e passare al livello successivo.

Mindy:

Eccezionale. Scott, dovremmo uscire di qui?

Scott:

Facciamolo.

Mindy:

Questo conclude questo episodio del podcast Bigger Pockets Money. Lui è Scott Trench e io sono Mindy Jensen che dice, tieni quei contanti Money Moustache.

Scott:

Se ti è piaciuto l'episodio di oggi, ti preghiamo di darci una recensione a cinque stelle su Spotify o Apple. E se stai cercando ancora più contenuti a pagamento, non esitare a visitare il nostro canale YouTube all'indirizzo youtube.com/biggerpocketsmoney.

Mindy:

Bigger Pockets Money è stato creato da Mindy Jensen e Scott Trench, prodotto da Caitlin Bennett, montaggio di Exodus Media, copywriting di Nate Weintraub. Infine, un grande ringraziamento al team di Bigger Pockets per aver reso possibile questo spettacolo.

Guarda il podcast qui

Aiutaci a raggiungere nuovi ascoltatori su iTunes lasciandoci una valutazione e una recensione! Ci vogliono solo 30 secondi. Grazie! Lo apprezziamo davvero!

In questo episodio copriamo

- Il piano ripetibile di Pete per FI e i semplici passaggi che possono portare alla libertà finanziaria

- Abbandonare il tuo 9-5 e perché lasciare il lavoro tutto in una volta potrebbe essere un grosso errore

- Perché la maggior parte dei pensionati anticipati non toccare mai il loro gruzzolo (e perché probabilmente non lo farai neanche tu)

- O meno pensionamento anticipato è davvero all'altezza dell'hype

- I 2022 crollo del mercato azionario e come ha influenzato il portafoglio e la mentalità di investimento di Pete

- Azioni contro obbligazioni e perché qualcuno che sta inseguendo il pensionamento anticipato dovrebbe scegliere uno piuttosto che l'altro

- E altre ancora… So Molto di piu!

Link dallo spettacolo

Libro citato nello spettacolo:

Ti interessa saperne di più sugli sponsor di oggi o diventare tu stesso un partner di BiggerPockets? Dai un'occhiata al nostro pagina sponsor!

Nota di BiggerPockets: Queste sono opinioni scritte dall'autore e non rappresentano necessariamente le opinioni di BiggerPockets.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- Platoblockchain. Web3 Metaverse Intelligence. Conoscenza amplificata. Accedi qui.