Rafforzare la prossima iterazione del credito al consumo

Medio, JC Bahr-de Stefano | 31 marzo 2023

Costruire il prossimo decennio del credito al consumo

- La scorsa settimana a Las Vegas, ho avuto il grande piacere di moderare un panel al Fintech Meetup sul tema: costruire il prossimo decennio del credito al consumo sfruttando i dati in tempo reale e le previsioni dei flussi di cassa. Volevo condividere alcune delle intuizioni chiave condivise durante la sessione dai nostri straordinari relatori, Jose Bethancourt (co-fondatore di Metodo finanziario), Ema Rouf (Co-fondatrice di Pave.dev) e Zane Salim (co-fondatore di Atlas)!

Vedi: CFPB emette una richiesta di informazioni sui “data broker”

- 1/ I dati alternativi aumentano la FICO nell’intero spettro del credito — si tratta di FICO+ NON che sostituisce FICO.

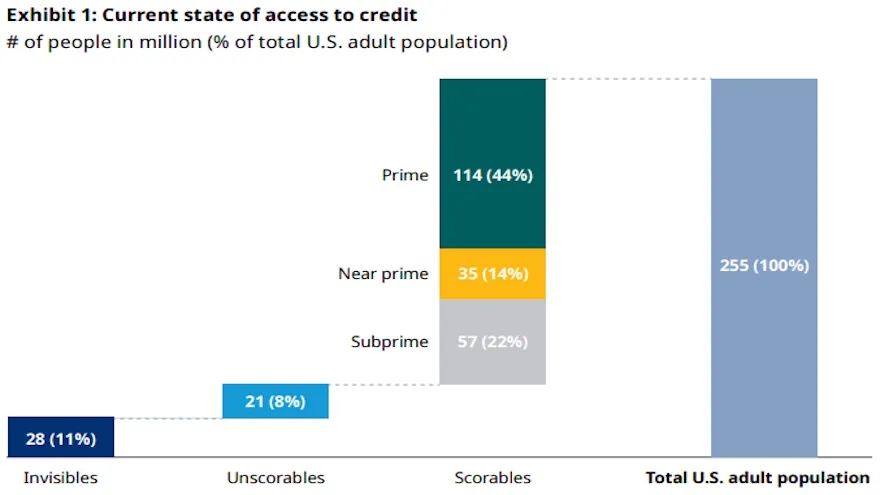

- Il Il problema dell’invisibilità del credito negli Stati Uniti sta crescendo, con una stima di 28 milioni di americani adulti accreditano invisibili e 21 milioni senza punteggio. Per prendere decisioni su questi consumatori e offrire loro servizi e prodotti finanziari, è possibile utilizzare dati alternativi, come reddito e occupazione. Questi dati possono anche aiutare gli istituti di credito a prendere decisioni meglio ponderate per il rischio per molti segmenti di utenti, non solo per quelli invisibili al credito, e sono particolarmente importanti durante i periodi di stress economico.

- 2/ I dati in tempo reale alimentano prodotti e risultati migliori consentendo un maggiore accesso e migliorando la qualità della gestione del rischio.

- Le agenzie di credito possono impiegare fino a 45 giorni per riportare i dati, pertanto i finanziatori potrebbero non disporre delle informazioni più aggiornate sul comportamento del mutuatario. Atlas, una carta di credito basata sul libro paga, utilizza dati in tempo reale per monitorare la salute finanziaria degli utenti e adeguare i limiti di credito, consentendo una migliore gestione del rischio e prevenzione delle perdite.

- 3/ Il movimento per rendere mainstream i dati alternativi deve avvenire al di fuori delle agenzie di credito.

- I rapporti di credito non forniscono una visione completa degli obblighi di debito del consumatore poiché vi sono molti dati che non vengono forniti alle agenzie di credito, inclusa la maggior parte dei prestiti BNPL. Tuttavia, aziende come Method raccolgono dati da oltre 60 istituti per fornire agli istituti di credito una visione più completa degli obblighi di debito di una persona, combinando i dati delle agenzie di credito con i principali sistemi bancari degli istituti finanziari.

Vedi: Il viaggio nell'open banking canadese: intervista con Abe Karar, Chief Product Officer, Fintech Galaxy

- 4/ La recente innovazione nelle infrastrutture ha reso questi dati molto più accessibili rispetto al passato.

- I recenti progressi nelle infrastrutture e negli strumenti hanno reso più semplice l’accesso e l’arricchimento dei dati. Aziende come Method e Pave stanno fornendo infrastrutture che aiutano le fintech e le banche ad adottare e utilizzare questi dati, accelerandone l’adozione.

- 5/ I finanziatori maturi non vogliono punteggi, vogliono dati o attributi grezzi.

- Capire i dati lo è fondamentale per loro spiegarlo alle banche originanti o ai fornitori di capitalee l'uso della generazione di attributi può accelerare lo sviluppo del modello. Pave è un esempio di azienda che offre la pulizia delle transazioni, l'arricchimento e la propria cassetta degli attrezzi per gli attributi che gli istituti di credito possono utilizzare nei loro modelli proprietari.

Continua con l'articolo completo -> qui

Il National Crowdfunding & Fintech Association (NCFA Canada) è un ecosistema di innovazione finanziaria che offre istruzione, informazioni sul mercato, gestione del settore, opportunità di networking e finanziamenti e servizi a migliaia di membri della comunità e lavora a stretto contatto con l'industria, il governo, i partner e le affiliate per creare un fintech e finanziamenti vibranti e innovativi industria in Canada. Decentrato e distribuito, NCFA è impegnata con gli stakeholder globali e aiuta a incubare progetti e investimenti in fintech, finanza alternativa, crowdfunding, finanza peer-to-peer, pagamenti, risorse e token digitali, blockchain, criptovaluta, regtech e insurtech. Registrati Fintech & Funding Community del Canada oggi GRATIS! O diventare un membro contribuente e ottenere vantaggi. Per maggiori informazioni per favore visita: www.ncfacanada.org

Il National Crowdfunding & Fintech Association (NCFA Canada) è un ecosistema di innovazione finanziaria che offre istruzione, informazioni sul mercato, gestione del settore, opportunità di networking e finanziamenti e servizi a migliaia di membri della comunità e lavora a stretto contatto con l'industria, il governo, i partner e le affiliate per creare un fintech e finanziamenti vibranti e innovativi industria in Canada. Decentrato e distribuito, NCFA è impegnata con gli stakeholder globali e aiuta a incubare progetti e investimenti in fintech, finanza alternativa, crowdfunding, finanza peer-to-peer, pagamenti, risorse e token digitali, blockchain, criptovaluta, regtech e insurtech. Registrati Fintech & Funding Community del Canada oggi GRATIS! O diventare un membro contribuente e ottenere vantaggi. Per maggiori informazioni per favore visita: www.ncfacanada.org

Vuoi ottenere un accesso privilegiato ad alcuni dei progressi più innovativi in atto nel #fintech. Registrati per #FFCON23 e ascolta dai leader di pensiero globali cosa c'è dopo! Fai clic di seguito per i biglietti ad accesso aperto a tutta la programmazione virtuale e ai contenuti on-demand di FFCON23.

Sostieni NCFA seguendoci su Twitter!

|

Post correlati

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- Platoblockchain. Web3 Metaverse Intelligence. Conoscenza amplificata. Accedi qui.

- Fonte: https://ncfacanada.org/empowering-the-next-iteration-of-consumer-finance/

- :È

- $ SU

- 10

- 100

- 2018

- 28

- 39

- a

- WRI

- accelerata

- accesso

- accessibile

- operanti in

- adottare

- Adozione

- Adulto

- avanzamenti

- avanzamenti

- affiliati

- AI / ML

- Tutti

- Consentire

- alternativa

- finanza alternativa

- stupefacente

- Americani

- ed

- Aprile

- SONO

- articolo

- AS

- Attività

- At

- atlante

- gli attributi

- Settore bancario

- Sistemi bancari

- Banche

- BD

- BE

- diventare

- sotto

- Meglio

- blockchain

- BNL

- mutuatario

- Costruzione

- by

- nascondiglio

- Materiale

- Canada

- capitale

- carta

- Contanti

- flusso di cassa

- Categoria

- CFPB

- capo

- capo prodotto ufficiale

- Pulizia

- clicca

- strettamente

- Co-fondatore

- raccogliere

- COM

- combinando

- comunità

- Aziende

- azienda

- completamento di una

- globale

- Consumer

- finanza al consumo

- Consumatori

- contenuto

- Nucleo

- Banca centrale

- creare

- credito

- carta di credito

- Finanziamento collettivo

- criptovaluta

- dati

- Giorni

- Debito

- decennio

- decentrata

- decisioni

- Richiesta

- Mercato

- digitale

- Risorse digitali

- distribuito

- Dont

- durante

- più facile

- Economico

- ecosistema

- Istruzione

- EMA

- occupazione

- che abilita

- consentendo

- impegnato

- arricchire

- Intero

- iscrizione

- stimato

- Etere (ETH)

- eventi

- esempio

- Spiegare

- FICO

- finanziare

- finanziario

- salute finanziaria

- l'inclusione finanziaria

- innovazione finanziaria

- Istituzioni finanziarie

- servizi finanziari

- Fintech

- Galassia fintech

- fintechs

- flusso

- i seguenti

- Nel

- da

- pieno

- finanziamento

- opportunità di finanziamento

- galassia

- ELETTRICA

- ottenere

- globali

- Enti Pubblici

- grande

- maggiore

- GV

- accadere

- Happening

- Avere

- Salute e benessere

- sentire

- Aiuto

- aiuta

- hi

- Tuttavia

- HP

- hr

- http

- HTTPS

- i

- importante

- miglioramento

- in

- Compreso

- inclusione

- Reddito

- industria

- informazioni

- Infrastruttura

- Innovazione

- creativi e originali

- Insider

- intuizioni

- istituzioni

- Insurtech

- Intelligence

- Colloquio

- investimento

- sicurezza

- IT

- iterazione

- Gen

- join

- viaggio

- jpg

- Le

- grandi

- LAS

- Las Vegas

- capi

- principale

- istituti di credito

- prestito

- leveraging

- piace

- limiti

- vivere

- Eventi live

- Prestiti e finanziamenti

- spento

- lotto

- fatto

- corrente principale

- make

- gestione

- molti

- Marzo

- Rappresentanza

- alunni

- max-width

- Maggio..

- Incontrarsi

- membro

- Utenti

- metodo

- milione

- modello

- modelli

- Monitorare

- Scopri di più

- maggior parte

- movimento

- NEO

- internazionale

- Newsletter

- GENERAZIONE

- obblighi

- of

- offrire

- offerta

- Responsabile

- on

- On-Demand

- online

- aprire

- banca aperta

- Opportunità

- al di fuori

- proprio

- pannello di eventi

- particolarmente

- partner

- passato

- pagamenti

- peer to peer

- periodi

- vantaggi

- persona

- Platone

- Platone Data Intelligence

- PlatoneDati

- per favore

- il piacere

- potenze

- Frodi

- Prodotto

- Prodotti

- Programmazione

- progetti

- proprio

- fornire

- fornisce

- fornitura

- qualità

- Crudo

- dati grezzi

- RE

- di rose

- tempo reale

- dati in tempo reale

- recente

- registro

- Regtech

- rapporto

- Report

- richiesta

- Rischio

- gestione del rischio

- s

- Settori

- segmenti

- Servizi

- Sessione

- Condividi

- condiviso

- segno

- So

- alcuni

- velocità

- stakeholder

- amministrazione

- stress

- tale

- sostenibile

- SISTEMI DI TRATTAMENTO

- TAG

- Fai

- che

- Il

- loro

- Li

- Strumenti Bowman per analizzare le seguenti finiture:

- pensiero

- capi di pensiero

- migliaia

- biglietti

- tempo

- Titolo

- a

- oggi

- Tokens

- Strumenti

- strumenti

- delle transazioni

- vero

- up-to-date

- us

- uso

- utenti

- VEGAS

- vivace

- Visualizza

- virtuale

- Visita

- ricercato

- settimana

- con

- lavori

- zefiro