In questa analisi, approfondiremo i contrasti tra il banking tradizionale e quello digitale, evidenziando le esperienze degli utenti, i modelli di crescita e le innovazioni che distinguono le banche digitali. Inoltre, esploreremo se l’ascesa delle banche digitali rappresenta davvero una minaccia significativa per la longevità degli istituti bancari tradizionali.

Cosa sono le banche digitali?

Nel vasto regno della finanza, le banche digitali sono emerse come una soluzione moderna ai limiti del sistema bancario tradizionale. Operando esclusivamente online o tramite app mobili, queste banche non hanno le filiali fisiche a cui molti sono abituati. Sfruttano invece il potere della tecnologia per offrire una gamma di servizi finanziari, dai conti correnti standard a complessi strumenti finanziari, tutti a portata di mano dei loro utenti. Esempi di importanti banche esclusivamente digitali nel Regno Unito includono Monzo, Starling Bank, Revolut e Chase. Queste banche hanno rapidamente guadagnato popolarità, fornendo alternative competitive alle loro controparti tradizionali. Le principali distinzioni tra le banche digitali e quelle tradizionali non risiedono solo nella loro presenza fisica (o nella sua assenza), ma anche nei loro approcci operativi:

- Efficienza in termini di costi: senza le spese generali legate al mantenimento di filiali fisiche e un numero elevato di dipendenti, le banche digitali spesso trasferiscono i risparmi ai clienti attraverso commissioni più basse e tassi di interesse migliori.

- Velocità e accessibilità: la natura online delle banche digitali consente un accesso 24 ore su 7, XNUMX giorni su XNUMX, aggiornamenti in tempo reale e processi di transazione più rapidi.

- Caratteristiche innovative: molte banche digitali sono leader nell’innovazione, offrendo strumenti per la definizione del budget, il risparmio e persino gli investimenti, spesso integrati direttamente nelle loro piattaforme.

- Quadro normativo: sia le banche digitali che quelle tradizionali sono soggette a normative finanziarie, ma le banche digitali devono affrontare sfide uniche. Ad esempio, la Financial Conduct Authority (FCA) nel Regno Unito ha adattato normative specifiche per le banche digitali, concentrandosi su aspetti come la sicurezza informatica, la protezione dei dati e la gestione delle transazioni online. Queste normative sono spesso più rigorose o di natura diversa rispetto a quelle delle banche tradizionali, riflettendo i rischi unici e i modelli operativi del digital banking.

Tuttavia, è essenziale notare che il cuore del settore bancario – la custodia dei fondi, la facilitazione delle transazioni e la fornitura di servizi finanziari – rimane coerente sia sulle piattaforme digitali che su quelle tradizionali.

Popolarità e crescita delle banche digitali

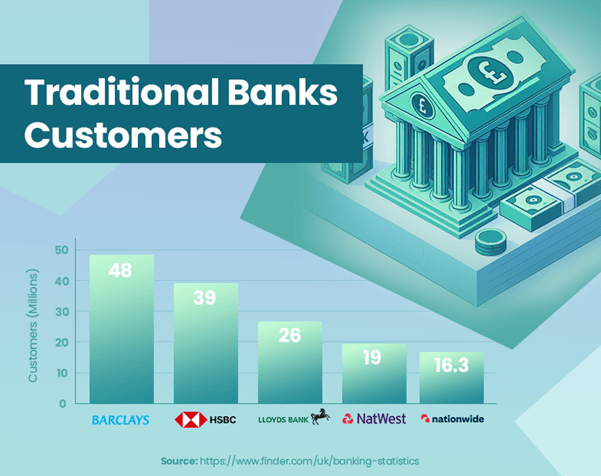

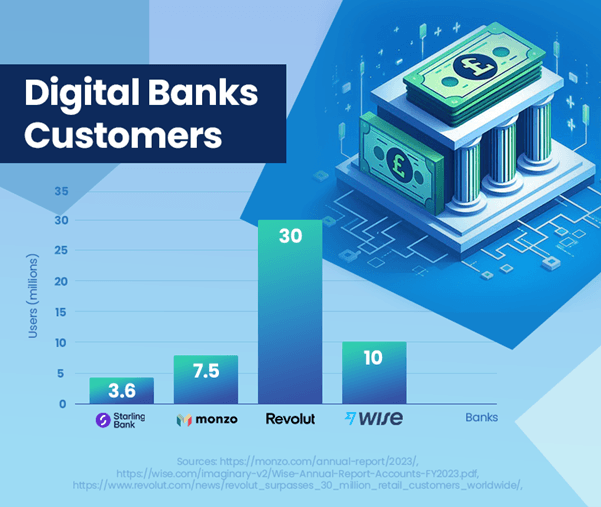

L’aumento delle banche digitali nel Regno Unito significa un notevole cambiamento nelle preferenze bancarie dei consumatori. Queste banche hanno mostrato una crescita impressionante nel numero di utenti e nella presenza sul mercato. Monzo ha segnalato 7.5 milioni di utenti,e la base utenti di Starling Bank nel Regno Unito ha raggiunto i 3.6 milioni,, dimostrando la loro crescente popolarità. Al contrario, HSBC, una grande banca tradizionale, vanta 39 milioni di clienti,, evidenziando la differenza di scala tra i modelli bancari consolidati ed emergenti.

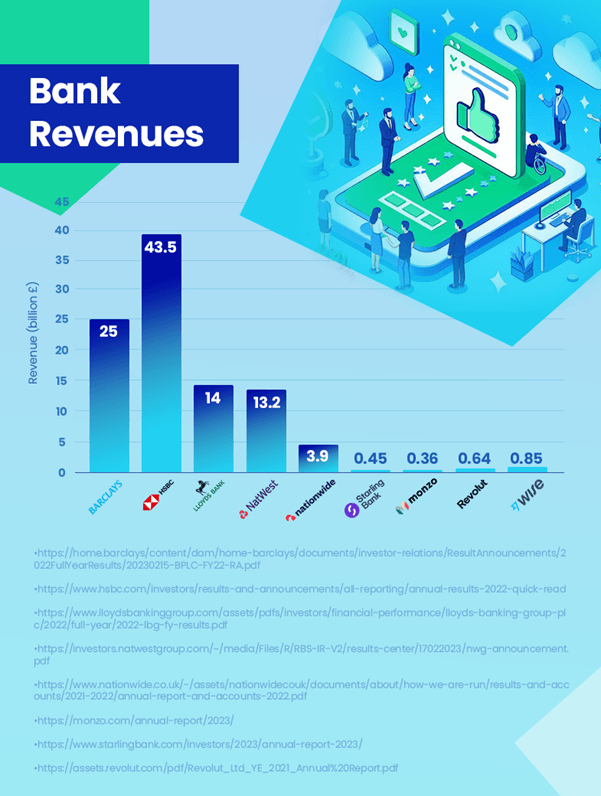

Quando si tratta di ricavi, le banche tradizionali sono ancora in testa con un margine significativo. HSBC, ad esempio, ha registrato un fatturato di 43.5 miliardi di sterline,. In confronto, la banca digitale più redditizia, Wise, ha generato 0.85 miliardi di sterline, nelle entrate. Seguono Revolut con 0.64 miliardi di sterline, e Starling con 0.45 miliardi di sterline,. È importante notare che i dati di Revolut risalgono al 2021 e le sue entrate potrebbero essere più elevate ora. Sebbene le banche digitali siano in crescita, sono ancora molto indietro rispetto alle banche tradizionali in termini di generazione di entrate.

Nonostante l’impressionante traiettoria di crescita delle banche digitali, la loro attuale quota di mercato non rappresenta una minaccia significativa al dominio delle banche tradizionali. Una considerazione chiave è che molti consumatori potrebbero non utilizzare le banche digitali come conto principale. È normale che le persone mantengano conti presso banche tradizionali più grandi esplorando allo stesso tempo i servizi offerti dalle banche digitali. Questo approccio dual-banking suggerisce che l’impatto delle banche digitali sugli istituti tradizionali è più complementare che completamente competitivo in questa fase.

Tuttavia, la traiettoria futura per le banche digitali è positiva, con aspettative di continua crescita degli utenti e penetrazione del mercato. Questa tendenza potrebbe spingere le banche tradizionali a innovare e adattarsi ulteriormente, soprattutto nei settori dell’esperienza utente digitale e della tecnologia finanziaria.

Questi dati evidenziano che, sebbene le banche digitali stiano facendo progressi significativi, attualmente servono più come complemento al modello bancario tradizionale piuttosto che come sostituzione diretta.

Come si confrontano i ricavi delle banche digitali e tradizionali?

Il confronto dei ricavi tra le banche digitali e tradizionali fornisce preziose informazioni sull’attuale panorama bancario. Le banche tradizionali, come HSBC, hanno mantenuto la loro leadership nella generazione di ricavi, con HSBC che riporterà 43.5 miliardi di sterline nel 2023. La loro vasta gamma di servizi, una base clienti più ampia e la presenza internazionale contribuiscono in modo significativo a questo.

Le banche digitali, pur crescendo rapidamente in termini di base utenti, registrano ancora ricavi modesti in confronto. Wise, la banca digitale più redditizia, ha registrato entrate per 0.85 miliardi di sterline, indicando che le banche digitali stanno costantemente ritagliando la loro quota di mercato.

La traiettoria di crescita delle banche digitali si concentra su piattaforme di facile utilizzo e servizi innovativi, posizionandole bene per la crescita futura. I minori costi operativi e i progressi tecnologici sono fattori chiave in questa traiettoria di crescita.

In risposta all’ascesa delle banche digitali, le banche tradizionali si stanno evolvendo per espandere la propria offerta digitale. Un esempio notevole è il lancio di Chase da parte di JPMorgan Chase nel Regno Unito nel 2021, una banca digitale volta a catturare il mercato in crescita delle soluzioni bancarie digitali. Questa iniziativa dimostra come le banche tradizionali si stanno adattando per rimanere competitive e soddisfare le mutevoli preferenze dei consumatori nell’era digitale.

Nel complesso, mentre le banche tradizionali attualmente hanno un vantaggio significativo in termini di entrate, la crescente presenza e influenza delle banche digitali nel mercato stanno guidando cambiamenti a livello di settore. Il futuro panorama bancario potrebbe vedere un divario di entrate sempre più ridotto man mano che le banche digitali continuano ad espandersi e le banche tradizionali si adattano.

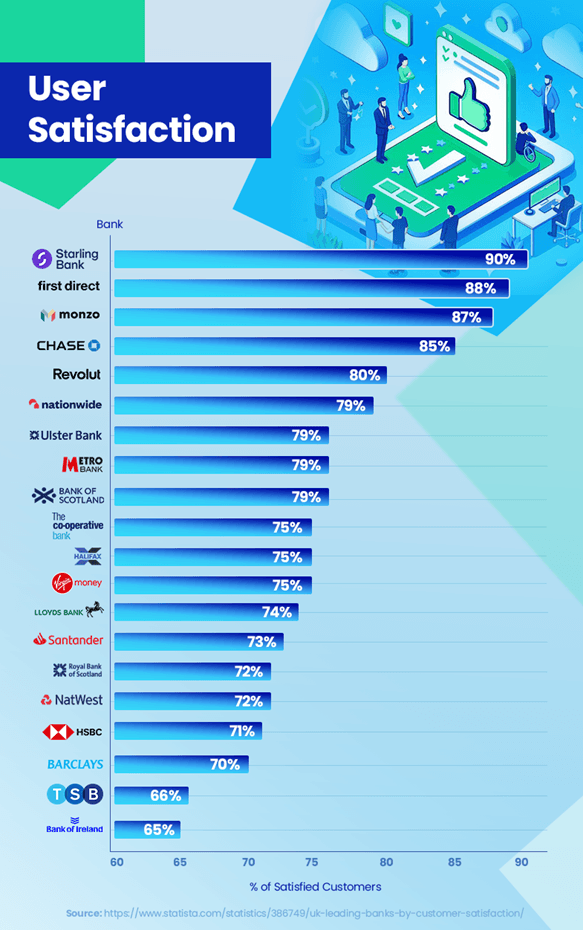

Soddisfazione degli utenti: banche digitali vs banche tradizionali

Nel panorama competitivo del settore bancario, la soddisfazione del cliente è un elemento chiave di differenziazione. Le tendenze e i dati recenti rivelano spunti interessanti su come si comportano le banche digitali e tradizionali a questo riguardo. Le banche digitali hanno ottenuto elevati livelli di soddisfazione dei clienti. Starling Bank è in testa con un impressionante tasso di soddisfazione del 90%, seguita da vicino da Monzo Bank con l'87% e Chase con l'85%,. Questi punteggi elevati riflettono la loro attenzione all'esperienza utente, a funzionalità innovative come le notifiche delle transazioni in tempo reale e agli strumenti di budget personalizzati che trovano riscontro nella loro base di clienti.

Al contrario, le banche tradizionali hanno dovuto affrontare difficoltà nel tenere il passo con questi livelli di soddisfazione. Ad esempio, HSBC e Barclays Bank hanno tassi di soddisfazione rispettivamente del 71% e del 70%.,. Pur mantenendo una forte base di clienti, questioni come tempi di attesa più lunghi per il servizio clienti e risposte meno agili ai progressi tecnologici sono stati punti di contesa per alcuni clienti.

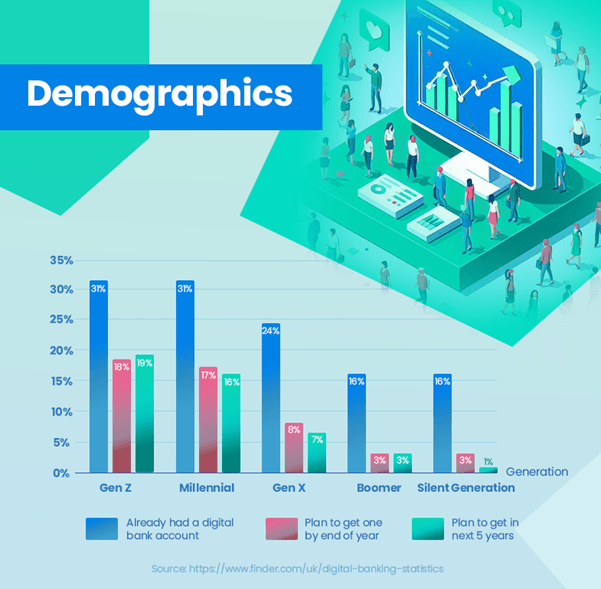

L’adozione del digital banking mostra una tendenza distinta tra le diverse fasce di età. Una percentuale significativa delle generazioni più giovani ha già abbracciato le banche digitali: il 31% della generazione Z e dei Millennial possiede già conti bancari digitali, riflettendo la loro preferenza per soluzioni bancarie basate sulla tecnologia. Ciò è in netto contrasto con le generazioni più anziane, dove i tassi di adozione sono notevolmente più bassi: solo il 24% per la generazione X, il 16% per i Boomer e il 13% per la generazione silenziosa.,. Questi dati illustrano chiaramente la maggiore propensione verso il digital banking tra gli utenti più giovani, mentre le generazioni più anziane propendono ancora per le banche tradizionali.

Tuttavia, le banche tradizionali non sono statiche in questo scenario. Molti stanno investendo molto nella trasformazione digitale per migliorare le esperienze bancarie online, con l’obiettivo di colmare il divario di soddisfazione.

La fiducia e la sicurezza rimangono fondamentali nel settore bancario. Le banche digitali devono dimostrare continuamente la propria affidabilità e sicurezza, mentre le banche tradizionali devono innovare senza compromettere la fiducia che hanno costruito nel corso di decenni.

Nel complesso, mentre le banche digitali attualmente sono leader nella soddisfazione del cliente, gli sforzi in evoluzione delle banche tradizionali suggeriscono un panorama competitivo incentrato sul miglioramento dell’esperienza del cliente a tutti i livelli.

Possibili spiegazioni per una maggiore soddisfazione

Le banche digitali che raggiungono tassi di soddisfazione dei clienti più elevati rispetto alle banche tradizionali possono essere attribuite a diversi fattori. Le banche digitali si concentrano intensamente sull’esperienza del cliente. Le loro piattaforme, spesso guidate da tecnologie innovative, sono progettate per essere facili da usare e intuitive. Questa attenzione al percorso del cliente si traduce in tassi di soddisfazione più elevati.

Le banche digitali sono in genere più agili e veloci nell’adottare nuove tecnologie. Funzionalità come notifiche in tempo reale, strumenti di budget e facile gestione degli account direttamente sulle app mobili soddisfano le esigenze di una base di clienti esperta di digitale.

La personalizzazione è un altro punto di forza delle banche digitali. Sfruttano l'analisi dei dati per comprendere le esigenze e le preferenze dei clienti, consentendo loro di personalizzare i propri servizi in modo più efficace. Essendo digital-first, queste banche possono iterare e migliorare rapidamente i propri servizi in base al feedback dei clienti. Questa reattività garantisce che siano in continua evoluzione per soddisfare le mutevoli aspettative dei clienti.

La comodità di gestire le finanze da qualsiasi luogo e in qualsiasi momento è un vantaggio significativo. Le banche digitali eliminano la necessità di recarsi presso le filiali fisiche, allineandosi allo stile di vita dei consumatori moderni che preferiscono le transazioni online.

Questi fattori contribuiscono collettivamente a tassi di soddisfazione più elevati tra i clienti delle banche digitali. Man mano che le banche digitali continuano a innovare e personalizzare i propri servizi, è probabile che mantengano o addirittura aumentino questo vantaggio in termini di soddisfazione rispetto alle banche tradizionali.

Quali caratteristiche delle banche digitali attirano gli utenti?

La crescente popolarità delle banche digitali può essere in gran parte attribuita alle loro caratteristiche distintive, che ben si allineano con le esigenze e le preferenze dei consumatori moderni. L’interfaccia user-friendly e l’esperienza bancaria senza soluzione di continuità offerta dalle banche digitali, spesso attraverso app mobili, rappresenta un’attrazione significativa, soprattutto per le generazioni esperte di tecnologia che apprezzano l’efficienza e la semplicità nelle loro transazioni.

Gli strumenti di budget integrati in piattaforme come Monzo e Starling Bank offrono agli utenti la possibilità di monitorare le spese, fissare obiettivi finanziari e gestire le proprie finanze in modo più efficace. Ciò è particolarmente apprezzato dagli utenti più giovani che desiderano utilizzare la tecnologia per migliorare la propria alfabetizzazione e controllo finanziario.

Il semplice processo di registrazione è un altro punto forte delle banche digitali. Gli utenti possono aprire un conto in pochi minuti, senza la necessità di recarsi in una filiale, il che è in netto contrasto con le procedure spesso lunghe delle banche tradizionali.

Le banche digitali colmano anche il divario nelle aree in cui le filiali bancarie tradizionali hanno chiuso. Offrono servizi bancari essenziali, garantendo che le persone in queste aree non siano lasciate finanziariamente svantaggiate.

Le banche come Starling consentono pagamenti internazionali e cambi di valuta facili, spesso con commissioni inferiori rispetto alle banche tradizionali. Ciò è particolarmente vantaggioso per coloro che viaggiano spesso o effettuano transazioni internazionali.

Funzionalità innovative come la possibilità di bloccare le transazioni di gioco d'azzardo, creare carte virtuali e offrire notifiche in tempo reale per le transazioni forniscono un livello di controllo e personalizzazione che spesso manca alle banche tradizionali.

Queste caratteristiche collettivamente rendono le banche digitali molto attraenti, soprattutto per coloro che cercano un’esperienza bancaria in linea con l’era digitale. Di conseguenza, le banche digitali non rappresentano solo una scelta ma una preferenza per un numero crescente di consumatori.

Conclusione

Il settore bancario sta assistendo a un cambiamento fondamentale con l’emergere delle banche digitali, sfidando gli istituti bancari tradizionali. Questa evoluzione è guidata dal cambiamento delle preferenze dei consumatori, dai progressi tecnologici e dagli approcci innovativi delle banche digitali.

Mentre le banche tradizionali continuano a primeggiare in termini di ricavi e base di clienti, le banche digitali stanno rapidamente guadagnando terreno, soprattutto tra le generazioni più giovani che privilegiano la facilità d’uso, l’innovazione e l’integrazione digitale nella loro esperienza bancaria.

Il futuro del settore bancario sembra essere una miscela di entrambi i mondi. Le banche tradizionali stanno adottando sempre più strategie digitali per rimanere competitive, mentre le banche digitali si sforzano di espandere i propri servizi e la fiducia dei clienti. Questo equilibrio suggerisce un ambiente bancario più incentrato sul cliente, in cui la scelta e la convenienza sono fondamentali.

Entrambi i tipi di banche dovranno continuare ad adattarsi alle esigenze dei consumatori e alle tendenze tecnologiche. Per le banche tradizionali, ciò potrebbe significare un’ulteriore trasformazione digitale. Per le banche digitali, l’attenzione potrebbe essere rivolta all’espansione dei propri servizi e al miglioramento della sicurezza e dell’affidabilità.

L’intensificarsi della concorrenza stimolerà probabilmente ulteriore innovazione e miglioramento in tutto il settore, a vantaggio dei consumatori con servizi migliori, più scelte e migliori esperienze bancarie.

In conclusione, il panorama bancario sta subendo una trasformazione significativa. L’ascesa delle banche digitali segna una nuova era nella finanza, che promette di rimodellare il modo in cui i servizi bancari vengono forniti e vissuti dai clienti.

Riferimenti

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- :ha

- :È

- :non

- :Dove

- $ SU

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- capacità

- accesso

- accessibilità

- Il mio account

- gestione contabile

- conti

- il raggiungimento

- operanti in

- adattare

- Inoltre

- adottare

- Adottando

- Adozione

- avanzamenti

- Vantaggio

- agile

- Mirato

- Mirare

- allineare

- Allineati

- allineamento

- Tutti

- consentire

- Consentire

- consente

- già

- anche

- alternative

- Sebbene il

- tra

- an

- .

- analitica

- ed

- Un altro

- in qualsiasi

- ovunque

- a parte

- attraente

- appare

- approccio

- approcci

- applicazioni

- SONO

- aree

- AS

- aspetti

- At

- attrarre

- autorità

- Equilibrio

- Banca

- conto in banca

- Settore bancario

- settore bancario

- Banche

- Barclays

- Barclays Bank

- base

- basato

- BE

- stato

- dietro

- essendo

- benefico

- beneficiando

- Meglio

- fra

- Miliardo

- Uvaggio:

- Bloccare

- tavola

- vanta

- entrambi

- Branch di società

- rami

- BRIDGE

- budgeting

- costruito

- ma

- by

- Materiale

- Catturare

- Carte

- approvvigionare

- sfide

- impegnativo

- Modifiche

- cambiando

- inseguimento

- scegliere

- scelte

- chiaramente

- chiuso

- strettamente

- collettivamente

- viene

- Uncommon

- confrontare

- rispetto

- confronto

- concorrenza

- competitivo

- Complemento

- complementare

- compromettendo

- conclusione

- Segui il codice di Condotta

- considerazione

- coerente

- Consumer

- Consumatori

- continuamente

- continua

- continua

- continuamente

- contrasto

- contrasti

- contribuire

- di controllo

- comodità

- Costi

- potuto

- omologhi

- Creazione

- Valuta

- Corrente

- Attualmente

- cliente

- base di clienti

- aspettative del cliente

- esperienza del cliente

- VoC

- Soddisfazione del cliente

- Servizio clienti

- Clienti

- personalizzazione

- Cybersecurity

- dati

- Dati Analytics

- protezione dati

- decenni

- consegnato

- scavare

- Dati Demografici

- dimostra

- progettato

- differenza

- diverso

- differenziatore

- digitale

- era digitale

- banca digitale

- banca digitale

- DIGITAL TRANSFORMATION

- digitalmente

- dirette

- direttamente

- distinto

- distintivo

- do

- effettua

- Dominance

- disegnare

- spinto

- driver

- guida

- desideroso

- alleviare

- facilità d'uso

- facile

- in maniera efficace

- efficienza

- senza sforzo

- sforzi

- eliminato

- abbracciato

- emerse

- emersione

- emergenti del mondo

- impegnarsi

- accrescere

- migliorata

- migliorando

- assicura

- assicurando

- Ambiente

- epoca

- particolarmente

- essential

- sviluppate

- Etere (ETH)

- Anche

- evoluzione

- evoluzione

- esempio

- Esempi

- Cambi Merce

- Espandere

- espansione

- le aspettative

- esperienza

- esperto

- Esperienze

- esplora

- Esplorare

- estensivo

- Faccia

- di fronte

- facilitando

- Fattori

- lontano

- FCA

- Caratteristiche

- feedback

- Costi

- figura

- Cifre

- riempire

- finanziare

- finanza

- finanziario

- Condotta finanziaria

- Financial Authority Condotta

- obiettivi finanziari

- Alfabetizzazione finanziaria

- servizi finanziari

- tecnologia finanziaria

- finanziariamente

- punta delle dita

- Focus

- concentrato

- si concentra

- messa a fuoco

- seguito

- i seguenti

- Nel

- Contesto

- frequentemente

- da

- da 2021

- fondi

- ulteriormente

- futuro

- crescita futura

- guadagnato

- guadagnando

- Gioco d'azzardo

- divario

- raccolta

- Gen

- Gen Z

- generato

- ELETTRICA

- generazioni

- Obiettivi

- Terra

- Gruppo

- Crescita

- Crescita

- Manovrabilità

- cintura da arrampicata

- Avere

- Cuore

- pesantemente

- Alta

- superiore

- Highlight

- mettendo in evidenza

- evidenzia

- vivamente

- Come

- HSBC

- HTTPS

- illustra

- Impact

- importante

- impressionante

- crescita impressionante

- competenze

- miglioramento

- miglioramento

- in

- includere

- Aumento

- crescente

- sempre più

- indicando

- influenza

- iniziativa

- innovare

- Innovazione

- innovazioni

- creativi e originali

- tecnologia innovativa

- intuizioni

- esempio

- invece

- istituzioni

- integrato

- integrazione

- intensifica

- interesse

- Tassi di interesse

- interessante

- Interfaccia

- Internazionale

- Pagamenti internazionali

- ai miglioramenti

- intricato

- intuitivo

- investire

- investimento

- sicurezza

- IT

- SUO

- viaggio

- JPMorgan

- ad appena

- Acuto

- conservazione

- Le

- Dipingere

- paesaggio

- grandi

- maggiormente

- superiore, se assunto singolarmente.

- lanciare

- portare

- Leads

- a sinistra

- meno

- Livello

- livelli

- Leva

- Bugia

- stile di vita

- piace

- probabile

- limiti

- alfabetizzazione

- più a lungo

- longevità

- inferiore

- mantenere

- mantenimento

- maggiore

- make

- Fare

- gestire

- gestione

- gestione

- molti

- Margine

- Rappresentanza

- quota di mercato

- Maggio..

- significare

- Soddisfare

- forza

- Millennials

- milione

- verbale

- Mobile

- mobili-apps

- modello

- modelli

- moderno

- modesto

- Monzo

- Scopri di più

- maggior parte

- Natura

- Bisogno

- esigenze

- New

- Nuove tecnologie

- Nessuna

- notevole

- segnatamente

- Nota

- notifiche

- adesso

- numero

- numeri

- of

- offrire

- offerto

- offerta

- offerte

- di frequente

- maggiore

- on

- ONE

- online

- online banking

- esclusivamente

- operativo

- operativa

- or

- su

- a titolo definitivo

- ancora

- Pace

- supremo

- particolarmente

- passare

- modelli

- pagamenti

- penetrazione

- Persone

- Personalizzata

- Fisico

- centrale

- Piattaforme

- Platone

- Platone Data Intelligence

- PlatoneDati

- punti

- popolarità

- pone

- posizionamento

- positivo

- energia

- preferire

- preferenze

- presenza

- primario

- procedure

- processi

- i processi

- redditizio

- prominente

- promette

- proporzione

- protezione

- Dimostra

- fornire

- fornisce

- fornitura

- più veloce

- gamma

- rapidamente

- tasso

- piuttosto

- valutazioni

- a raggiunto

- tempo reale

- regno

- regni

- recente

- registrato

- riflettere

- riflettendo

- considerare

- normativa

- problemi di

- rimanere

- sostituzione

- rapporto

- Segnalati

- Reportistica

- rimodellare

- Risuonare

- risuona

- risposta

- risposte

- colpevole

- rivelare

- Le vendite

- ricavi

- Revolut

- Aumento

- rischi

- Sicurezza

- soddisfazione

- Risparmio

- esperto

- Scala

- scenario

- punteggi

- senza soluzione di continuità

- settore

- problemi di

- vedere

- Cercare

- servire

- servizio

- Servizi

- set

- alcuni

- Condividi

- spostamento

- vetrina

- mostrato

- Spettacoli

- significativa

- significativamente

- significa

- semplicità

- unicamente

- soluzione

- Soluzioni

- alcuni

- specifico

- Spendere

- STAFF

- Stage

- Standard

- rigido

- Starling Bank

- soggiorno

- costantemente

- Ancora

- strategie

- rigoroso

- lottare

- forte

- più forte

- soggetto

- tale

- suggerire

- suggerisce

- Completo

- su misura

- tecnologico

- Tecnologie

- Tecnologia

- condizioni

- di

- che

- Il

- La Financial Conduct Authority (FCA)

- Il futuro

- Regno Unito

- loro

- Li

- Strumenti Bowman per analizzare le seguenti finiture:

- di

- questo

- quelli

- minaccia

- Attraverso

- tempo

- volte

- a

- strumenti

- verso

- pista

- tradizionale

- bancario tradizionale

- traiettoria

- delle transazioni

- Le transazioni

- Trasformazione

- viaggiare

- Trend

- tendenze

- veramente

- Affidati ad

- attendibilità

- Tipi di

- tipicamente

- Uk

- sottoposti

- underserved

- capire

- unico

- Aggiornamenti

- uso

- Utente

- Esperienza da Utente

- user-friendly

- utenti

- utilizzando

- Prezioso

- APPREZZIAMO

- Fisso

- virtuale

- carte virtuali

- Visita

- Visite

- vs

- aspettare

- WELL

- se

- quale

- while

- OMS

- volere

- WISE

- con

- entro

- senza

- testimoniando

- Il mondo di

- X

- Minore

- zefiro