News: Mercati

6 Dicembre 2022

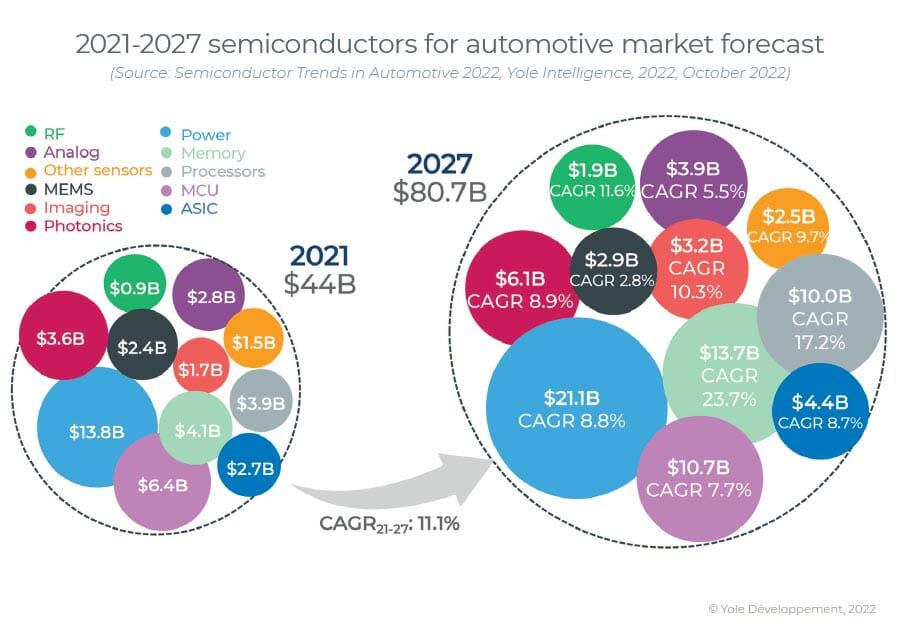

Nonostante un mercato relativamente piatto per i veicoli leggeri, il mercato dei chip semiconduttori per autoveicoli sta crescendo a un tasso di crescita annuo composto (CAGR) dell'11.1% da 44 miliardi di dollari nel 2021 a 80.7 miliardi di dollari nel 2027, calcola Yole Intelligence nel suo "Tendenze dei semiconduttori". nel rapporto Automotive 2022. Ciò rappresenta il valore del chip semiconduttore per auto che passa da ~US$550 a ~US$912 nel 2027, mentre il numero di chip incorporati in ogni auto cresce da ~820 a ~1100.

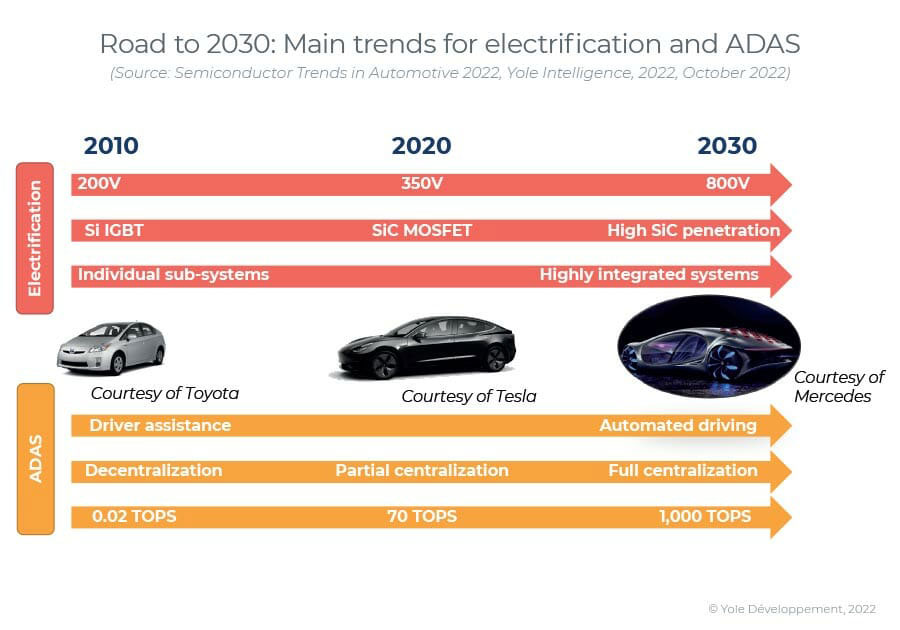

“Il rapido aumento dell'elettrificazione delle auto richiede nuovi tipi di substrati, come il carburo di silicio (SiC) per l'elettronica di potenza. Si prevede che rappresenterà 1130 kwafer nel 2027", afferma Pierrick Boulay, analista senior di tecnologia e mercato nella divisione Photonics and Sensing di Yole Intelligence. "Sebbene sia ancora basso rispetto ai ~ 30,500 kwafer di silicio previsti per il 2027, il carburo di silicio crescerà più velocemente del silicio e dell'arseniuro di gallio (GaAs)/zaffiro", aggiunge. “Anche l'ADAS è un driver importante e le unità di microcontrollore (MCU) con tecnologia all'avanguardia a partire da 16 nm/10 nm entreranno negli ADAS (sistemi avanzati di assistenza alla guida), inclusi radar e altri controlli dei sensori. I livelli 4 e 5 di autonomia guideranno la crescente domanda di più memoria (DRAM) e potenza di calcolo".

Per l'elettrificazione, l'integrazione verticale sta diventando popolare tra gli OEM. Può funzionare in diversi modi: integrazione completa fino al livello dei componenti, integrazione di sistema e subappalto di parti build-to-print, cooperazione strategica/investimenti diretti con i principali fornitori di componenti, ecc. La catena di fornitura automobilistica convenzionale deve esaminare a fondo la propria posizione e trasformarsi attraverso joint venture, fusioni e acquisizioni (M&A) e nuovi investimenti e disinvestimenti per mantenere il proprio vantaggio competitivo, calcola Yole Intelligence. Sebbene i semiconduttori siano fondamentali per l'industria automobilistica nella transizione dirompente in corso, la maggior parte degli attori, sia OEM che fornitori di primo livello, non ha ancora strategie ben definite per i semiconduttori. Per prepararsi al futuro è urgentemente necessaria una competenza specifica nelle tecnologie dei semiconduttori e nelle loro catene di approvvigionamento, sia internamente che esternamente.

"La gestione della catena di fornitura cambierà poiché gli OEM dovranno negoziare direttamente con i produttori di chip, imparare dall'industria dei consumatori e mantenere una 'scorta tampone'", afferma Eric Mounier Ph.D., direttore delle ricerche di mercato presso Yole Intelligence. "Devono lavorare a stretto contatto con i produttori di chip sulle previsioni di volume e sugli ordini a lungo termine", aggiunge. "La produzione just-in-time, introdotta da Toyota negli anni '1960, non funziona più con i produttori di chip nell'attuale clima geopolitico".

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- Platoblockchain. Web3 Metaverse Intelligence. Conoscenza amplificata. Accedi qui.

- Fonte: https://www.semiconductor-today.com/news_items/2022/dec/yole-061222.shtml

- 11

- 2021

- a

- acquisizioni

- ADA

- Aggiunge

- Avanzate

- Sebbene il

- tra

- analista

- ed

- annuale

- Assistenza

- settore automobilistico

- industria automobilistica

- diventando

- CAGR

- auto

- catena

- Catene

- il cambiamento

- patata fritta

- Chips

- Clima

- più vicino

- rispetto

- competitivo

- componente

- Compound

- informatica

- potenza di calcolo

- Consumer

- controlli

- convenzionale

- critico

- Corrente

- bordo tagliente

- Dicembre

- Richiesta

- richieste

- direttamente

- Direttore

- dirompente

- Divisione

- giù

- guidare

- spinto

- autista

- ogni

- bordo

- Elettronica

- eccetera

- Etere (ETH)

- previsto

- competenza

- più veloce

- piatto

- da

- pieno

- futuro

- geopolitica

- Go

- Crescere

- Crescita

- cresce

- Crescita

- HTTPS

- importante

- in

- Compreso

- Incorporated

- Aumento

- crescente

- industria

- integrazione

- Intelligence

- Investimenti

- IT

- giunto

- joint venture

- mantenere

- Le

- IMPARARE

- Livello

- livelli

- leggera

- a lungo termine

- più a lungo

- Basso

- gestione

- Produttori

- consigliato per la

- Rappresentanza

- ricerche di mercato

- Memorie

- Fusioni e acquisizioni

- Scopri di più

- maggior parte

- multiplo

- Bisogno

- di applicazione

- esigenze

- New

- numero

- in corso

- ordini

- Altro

- Ricambi

- Platone

- Platone Data Intelligence

- PlatoneDati

- giocatori

- Popolare

- posizione

- energia

- Preparare

- radar

- veloce

- tasso

- relativamente

- rapporto

- rappresentare

- rappresenta

- riparazioni

- crescita

- semiconduttore

- chip semiconduttore

- Semiconduttori

- anziano

- Silicio

- Carburo di silicio

- specifico

- Ancora

- Strategico

- strategie

- tale

- fornitori

- fornire

- supply chain

- Catene di fornitura

- sistema

- SISTEMI DI TRATTAMENTO

- Tecnologie

- Tecnologia

- I

- Il futuro

- loro

- a fondo

- Attraverso

- a

- toyota

- Trasformare

- transizione

- tendenze

- Tipi di

- unità

- APPREZZIAMO

- Veicoli

- Ventures

- volume

- modi

- ben definita

- while

- volere

- Lavora

- allenarsi

- lavori

- zefiro