Mentre il panorama economico guidato dalla tecnologia continua ad evolversi a un ritmo notevole, Singapore rimane in prima linea in questa trasformazione, in particolare nel campo del fintech. Nel 2024, alcune delle tendenze fintech più diffuse a Singapore mostrano come la città-stato continui a consolidare la sua posizione di hub per l’innovazione e i progressi tecnologici nel settore finanziario.

Questo scenario in forte espansione è guidato da politiche governative di sostegno, da una solida popolazione esperta di tecnologia e da un numero crescente di startup fintech. Considerando che le dimensioni del mercato fintech di Singapore in termini di valore delle transazioni dovrebbero crescere da 38.80 miliardi di dollari nel 2024 a 63.18 miliardi di dollari entro il 2029, oggi esaminiamo cinque delle principali tendenze fintech destinate a plasmare il settore finanziario di Singapore quest’anno.

Dalle scoperte nel settore bancario digitale ai progressi nella tecnologia blockchain, esploriamo gli sviluppi all'avanguardia che non solo stanno rivoluzionando il modo in cui i servizi finanziari vengono forniti a Singapore, ma stabiliscono anche parametri di riferimento per il panorama fintech globale.

Quali sono quindi le principali tendenze fintech a Singapore per il 2024 e in che modo queste innovazioni stanno aprendo la strada a un ecosistema finanziario più efficiente, inclusivo e lungimirante? Le principali tendenze fintech di Singapore che plasmano questa crescita includono transazioni transfrontaliere istantanee, intelligenza artificiale generativa nei servizi finanziari, usi emergenti della valuta digitale, finanza integrata “as-a-Service” e maggiore reporting ESG e convergenza dei dati.

Abbracciare queste tendenze emergenti del fintech sarà fondamentale affinché Singapore possa rimanere all’avanguardia in questo settore in rapido sviluppo.

Proliferazione di transazioni transfrontaliere in tempo reale

La più grande concorrenza tra le banche nei pagamenti transfrontalieri nei prossimi cinque anni, Fonte: Future of Cross-Border Payments: Who Will Be Moving $250 Trillion in the Next Five Years?, Citi GPS, settembre 2023

L’anno 2023 ha segnato una notevole transizione verso partenariati di pagamento transfrontalieri in tutto il Sud-Est asiatico, alimentata dall’espansione economica, dai progressi nelle infrastrutture digitali e da una fiorente industria del turismo. In qualità di leader regionale, Singapore ha svolto un ruolo determinante nel plasmare lo sviluppo dei sistemi di pagamento transfrontalieri. Le sfide tradizionali associate a queste transazioni, come costi esorbitanti, tempi di elaborazione prolungati, opacità e problemi di sicurezza, vengono sistematicamente affrontate attraverso sforzi di collaborazione tra regolatori, istituzioni finanziarie e operatori del settore.

L’anno 2024 è destinato a testimoniare un significativo miglioramento della connettività dei pagamenti transfrontalieri in tutto il Sud-Est asiatico, sottolineato dall’adozione dei pagamenti in tempo reale. A Singapore viene istituito un ecosistema locale di pagamenti in tempo reale basato su codice QR, che ora include collaborazioni transfrontaliere per i pagamenti QR con l'Indonesia e l'integrazione di PayNow di Singapore con DuitNow della Malesia. Queste iniziative si basano sui collegamenti esistenti con PromptPay tailandese e Unified Payments Interface dell’India, nonché sulle connessioni di pagamento QR con Cina e Tailandia.

Nel tentativo di rafforzare la propria infrastruttura di pagamento, l’Autorità monetaria di Singapore (MAS) sta sviluppando uno schema interoperabile SGQR+ per potenziare l’interoperabilità dei pagamenti tramite codice QR. Una prova di concetto per questo schema, condotto nel novembre 2023, ha esplorato la fattibilità di consentire ai commercianti di Singapore di accettare pagamenti QR da diversi schemi di pagamento attraverso un unico istituto finanziario.

GenAI: migliorare il servizio clienti e contrastare le frodi d'identità

Un dipendente che utilizza OCBC GPT. Fonte: OCBC

L’accelerazione dei pagamenti in tempo reale comporta un aumento del rischio di frode, rendendo necessaria l’integrazione di sofisticati servizi antifrode in grado di monitorare e, se necessario, bloccare le transazioni quasi istantaneamente. Si prevede che l’intelligenza artificiale generativa (GenAI) svolgerà un ruolo fondamentale nel portare avanti la battaglia contro le frodi sull’identità, in particolare nel contesto della crescente minaccia rappresentata dai deep fake. I Chief Information Security Officer (CISO) dei servizi finanziari stanno quindi integrando questa tecnologia nei loro arsenali di sicurezza informatica.

Si prevede che i Large Language Models (LLM) rafforzeranno i processi di indagine, migliorando la coerenza delle decisioni su volumi di dati precedentemente ingestibili dagli esseri umani. Questi modelli saranno determinanti nelle revisioni delle transazioni, abili nell’estrarre informazioni pertinenti, nel riconoscere modelli di transazione e nel segnalare attività anomale.

Le banche locali hanno iniziato a integrare GenAI nelle loro operazioni, con OCBC che riconosce il potenziale di GenAI nel gestire compiti come scrivere descrizioni di lavoro, fare rapporti di ricerca sugli investimenti, redigere risposte ai reclami dei clienti, fare traduzione di documenti, personale interno OCBC a bordoe per personalizzare le esperienze dei clienti.

Il capo dell'ufficio dati del gruppo OCBC, Donald MacDonald, ha detto a Fintech News Singapore che l'intelligenza artificiale prende oltre quattro milioni di decisioni giornaliere per la banca tra gestione del rischio, servizio clienti e vendite, e OCBC prevede che questo numero raggiunga i 10 milioni entro il 2025. L'intelligenza artificiale fornisce consigli e approfondimenti personalizzati tramite l'app di mobile banking, inviando 250 milioni di consigli al giorno. anno per assistere i clienti

L’emergere delle stablecoin e delle CBDC

Project Guardian, guidato da MAS in collaborazione con le parti interessate del settore, è all'avanguardia nella tokenizzazione di varie classi di attività come valuta estera, obbligazioni e fondi. Questa iniziativa mira a sbloccare la liquidità, razionalizzare l’efficienza operativa ed estendere l’accesso degli investitori. MAS sta collaborando con le autorità di regolamentazione globali, incluso il Fondo monetario internazionale (FMI), per stabilire standard e quadri internazionali per la tokenizzazione degli asset, promuovendo così la fiducia e la cooperazione globale.

Nel 2024, MAS è deciso di avviare un programma pilota per l’emissione di valute digitali della Banca Centrale (CBDC) all’ingrosso, superando le precedenti simulazioni fino ad applicazioni reali in collaborazione con le banche locali. Questa iniziativa sottolinea il potenziale delle valute digitali nel facilitare i pagamenti nazionali. Contemporaneamente, il approvazione provvisoria delle stablecoin, allineandosi con Il quadro normativo del MAS, evidenzia il potenziale delle stablecoin ben regolamentate nell'ampliare le applicazioni della moneta digitale.

MAS sta collaborando con politici e istituzioni finanziarie per esplorare la progettazione di un'infrastruttura digitale aperta che possa ospitare risorse e applicazioni finanziarie tokenizzate, chiamato Global Layer One (GL1). Questo sistema faciliterà la negoziazione di asset tokenizzati tra pool di liquidità globali, rispettando al contempo i requisiti normativi e le linee guida pertinenti.

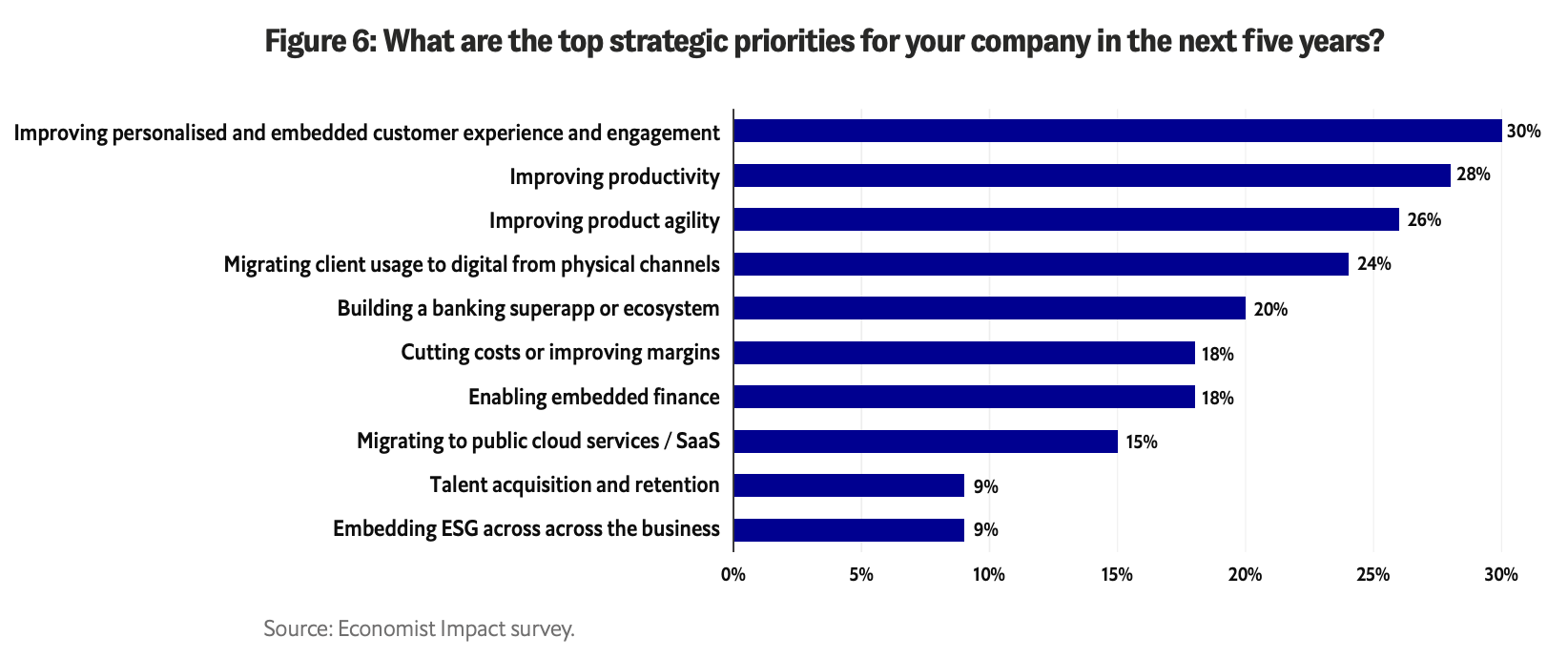

Servizi finanziari integrati: una svolta

Quali sono le principali priorità strategiche per la vostra azienda nei prossimi cinque anni?, Fonte: Byte-size banking: Can Banks Create a True Economy with Embedded Finance?, Economist Impact/Temenos, settembre 2023

Finanza integrata (EmFi) sta rivoluzionando il modo in cui le società di servizi non finanziari incorporano i servizi finanziari nelle loro offerte principali. Quest’anno assisteremo probabilmente a un aumento significativo della convergenza intersettoriale, poiché le componenti finanziarie saranno perfettamente integrate nelle esperienze di acquisto dei clienti. Le banche tradizionali al dettaglio potrebbero presto offrire servizi di intermediazione come valore aggiunto per i clienti con conti di risparmio. Allo stesso modo, si prevede che le piattaforme di salute finanziaria espanderanno i loro servizi per includere opzioni di investimento.

EmFi offre opportunità alle istituzioni finanziarie tradizionali esplorare nuovi mercati e reinventare le proprie attività principali collaborando con piattaforme di terze parti per offrire servizi finanziari interoperabili. Ad esempio, lo spin-off di Standard Chartered audax offre soluzioni Banking-as-a-Service per alimentare soluzioni finanziarie integrate per il settore non bancario.

Si prevede che le assicurazioni e i prestiti domineranno la gamma di prodotti EmFi, spesso raggruppati insieme. Singapore e la super-app regionale Grab offrono una vasta gamma di opzioni integrate, da Microprestiti GrabFinance a una varietà di prodotti assicurativi, tra cui la copertura di viaggi, incidenti medici e personali, il tutto da un'unica app unificata.

Per le compagnie assicurative, l’adozione di audaci strategie assicurative integrate potrebbe essere fondamentale per evitare la disintermediazione. È probabile che l’assicurazione come servizio venga integrata nelle app mobili e nei siti web, consentendo l’acquisto di assicurazioni con un solo clic nel punto vendita. Al contrario, i gestori patrimoniali e patrimoniali potrebbero dover affrontare sfide a causa della loro più lenta adozione dell’intelligenza artificiale e della tecnologia. Per rimanere competitivi, dovranno abbracciare rapidamente i progressi tecnologici collaborando con le fintech.

Nel Sud-Est asiatico, in particolare nei mercati emergenti dove l’accesso al credito tradizionale può essere difficile, si prevede che la forma più diffusa di prestito incorporato sarà Acquista ora, paga dopo (BNPL).. Questi schemi, integrati nelle piattaforme di vendita al dettaglio, sono destinati a fornire un’ancora di salvezza finanziaria a una parte significativa della popolazione.

Portare il reporting dei dati ESG al livello successivo

Fonte: DI PIÙ

Al Singapore Fintech Festival 2023, Ravi Menon, amministratore delegato di MAS, ha introdotto la fase successiva del Progetto Greenprint, che prevede il lancio di una nuova piattaforma integrata denominata “Gprnt” (pronunciato anche “Greenprint”). Questa iniziativa, sostenuta da giganti del settore come HSBC, KPMG, MUFG e Microsoft, è progettata per rivoluzionare l’ecosistema finanziario con funzionalità avanzate per il reporting di sostenibilità e i requisiti di dati a livello nazionale.

Un aspetto chiave di Gprnt.ai è il suo strumento di reporting ESG di facile utilizzo, studiato appositamente per le PMI. Si prevede che questo strumento semplificherà il processo di rendicontazione, rendendolo più accessibile ed economicamente vantaggioso. Consoliderà i dati provenienti da vari sistemi digitali, inclusi contatori di servizi pubblici e software di contabilità aziendale. Nei casi in cui i dati di origine non sono disponibili, gli strumenti di intelligenza artificiale consentiranno agli utenti di caricare documenti ed estrarre dati critici. Un chatbot basato su Microsoft GPT-4 aiuterà a colmare le lacune nei dati e a creare narrazioni sulla sostenibilità.

Il progetto Greenprint è destinato ad estendere il suo impatto oltre Singapore, impegnandosi in collaborazioni internazionali per raccogliere dati essenziali per la gestione del rischio climatico e sostenere la transizione verso un futuro a zero emissioni nette.

Queste cinque tendenze fintech a Singapore per il 2024 sottolineano l’impegno della nazione a creare un ecosistema finanziario più efficiente, inclusivo e lungimirante. I progressi nei pagamenti in tempo reale, l’adozione di GenAI nella lotta alle frodi, lo sviluppo delle valute digitali, l’integrazione dei servizi finanziari nei settori non finanziari e i progressi nel reporting ESG evidenziano il ruolo di Singapore come leader nell’innovazione finanziaria, stabilendo punti di riferimento non solo a livello locale ma anche su scala globale.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://fintechnews.sg/83255/fintech/5-top-fintech-trends-set-to-define-singapore-in-2024/

- :ha

- :È

- :non

- :Dove

- $10 milioni

- 1

- 10

- 11

- 2023

- 2024

- 2025

- 250

- 32

- 36

- 500

- 600

- 7

- 80

- a

- accelerazione

- Accetta

- accesso

- accessibile

- incidente

- Contabilità

- software di contabilità

- conti

- operanti in

- attività

- presenti

- aggiunto

- indirizzata

- abile

- Adottando

- Adozione

- Avanzate

- avanzamenti

- avanzando

- contro

- avanti

- AI

- mira

- allineamento

- Tutti

- quasi

- anche

- tra

- an

- ed

- Anticipato

- App

- applicazioni

- approvazione

- applicazioni

- SONO

- AS

- Asia

- aspetto

- attività

- gestori patrimoniali

- Attività

- assistere

- assistere

- associato

- At

- autore

- autorità

- evitando

- Backed

- Banca

- Settore bancario

- Banche

- Battaglia

- BE

- stato

- iniziare

- iniziato

- essendo

- parametri di riferimento

- Al di là di

- Maggiore

- Miliardo

- blockchain

- La tecnologia blockchain

- blocco

- BNL

- perno

- sostenere

- Legami

- Incremento

- innovazioni

- bridging

- Porta

- mediazione

- costruire

- in bundle

- fiorente

- affari

- aziende

- ma

- by

- Materiale

- funzionalità

- capace

- caps

- casi

- CBDCs

- cemento

- centrale

- Banca Centrale

- valute digitali della banca centrale

- VALUTE DIGITALI DELLA BANCA CENTRALE (CBDCS)

- sfide

- impegnativo

- Chartered

- chatbot

- capo

- Cina

- Citi

- classi

- clicca

- Clima

- codice

- collaborando

- collaborazione

- collaborazioni

- collaborativo

- la lotta contro

- impegno

- Aziende

- azienda

- concorrenza

- competitivo

- reclami

- componenti

- preoccupazioni

- condotto

- congiunzione

- Connessioni

- Connettività

- consolidare

- contenuto

- contesto

- continua

- contrasto

- Convergenza

- cooperazione

- Nucleo

- costo effettivo

- Costi

- potuto

- copertura

- creare

- credito

- critico

- transfrontaliera

- pagamenti transfrontalieri

- cruciale

- valute

- Valuta

- cliente

- Servizio clienti

- Clienti

- bordo tagliente

- Cybersecurity

- alle lezioni

- dati

- decisioni

- deep

- Deep Fakes

- definire

- consegnato

- fornisce un monitoraggio

- Design

- progettato

- in via di sviluppo

- Mercato

- sviluppi

- digitale

- Asset digitale

- banca digitale

- valute digitali

- moneta digitale

- Denaro digitale

- Direttore

- paesaggio differenziato

- documenti

- fare

- Domestico

- dominare

- donald

- spinto

- dovuto

- Economico

- Economista

- ecosistema

- efficienza

- efficiente

- sforzo

- sforzi

- incorporato

- Finanza integrata

- abbraccio

- emersione

- emergenti del mondo

- mercati emergenti

- Dipendente

- enable

- consentendo

- fine

- impegnandosi

- aumento

- migliorando

- ESG

- essential

- stabilire

- sviluppate

- stabilire

- evolvere

- esaminare

- exchange

- esistente

- Espandere

- espande

- espansione

- previsto

- Esperienze

- esplora

- Esplorazione

- estendere

- estratto

- Faccia

- facilita

- facilitando

- fattibilità

- FESTIVAL

- finanziare

- finanziario

- salute finanziaria

- innovazione finanziaria

- istituzione finanziaria

- Istituzioni finanziarie

- Settore finanziario

- servizi finanziari

- Fintech

- Notizie Fintech

- startup fintech

- Tendenze FinTech

- fintechs

- cinque

- Nel

- prima linea

- estero

- cambi

- modulo

- fortificare

- lungimiranza

- promozione

- quattro

- Contesto

- quadri

- frode

- da

- alimentato

- fondo

- fondi

- futuro

- gioco

- lacune

- raccogliere

- generativo

- AI generativa

- giganti

- globali

- scala globale

- Enti Pubblici

- GPS

- afferrare

- Gruppo

- Crescere

- Crescita

- custode

- linee guida

- maniglia

- Avere

- capo

- Salute e benessere

- Alta

- Highlight

- evidenzia

- host

- più caldo

- Come

- HSBC

- HTTPS

- Hub

- Gli esseri umani

- Identità

- if

- FMI

- Impact

- in

- includere

- inclusi

- Compreso

- Inclusivo

- incorporare

- è aumentato

- crescente

- industria

- informazioni

- informazioni di sicurezza

- Infrastruttura

- avviare

- iniziativa

- iniziative

- Innovazione

- innovazioni

- intuizioni

- esempio

- immediato

- istantaneamente

- Istituzione

- istituzioni

- strumentale

- assicurazione

- integrare

- integrato

- Integrazione

- integrazione

- Interfaccia

- interno

- Internazionale

- Fondo monetario internazionale

- Fondo monetario internazionale (FMI)

- Interoperabilità

- interoperabile

- ai miglioramenti

- indagine

- investimento

- investitore

- emissione

- IT

- SUO

- Lavoro

- jpg

- Le

- KPMG

- paesaggio

- Lingua

- dopo

- lanciare

- strato

- strato uno

- leader

- Salto

- prestito

- probabile

- Liquidità

- pool di liquidità

- locale

- BANCHE LOCALI

- a livello locale

- macdonald

- MailChimp

- FA

- Fare

- gestione

- I gestori

- gestione

- Consigliere Delegato

- segnato

- Rappresentanza

- Mercati

- DI PIÙ

- max-width

- Maggio..

- medicale

- incontro

- Commercianti

- microfono

- Microsoft

- forza

- milione

- Mobile

- Servizi bancari per smarthpone

- mobili-apps

- modelli

- Monetario

- autorità monetaria

- Autorità monetaria di Singapore

- Autorità monetaria di Singapore (MAS)

- soldi

- Mese

- Scopri di più

- più efficiente

- maggior parte

- in movimento

- MUFG

- Detto

- narrazione

- Nazioni

- Bisogno

- di applicazione

- net zero

- New

- notizie

- GENERAZIONE

- notevole

- Novembre

- adesso

- numero

- OCBC

- Banca OCBC

- of

- offrire

- offerte

- Offerte

- Office

- ufficiali

- di frequente

- on

- una volta

- ONE

- esclusivamente

- aprire

- operativa

- Operazioni

- Opzioni

- ancora

- Pace

- particolarmente

- Partnering

- partnership

- modelli

- Pavimentazione

- Paga le

- Pagamento

- Sistemi di pagamento

- pagamenti

- Paga ora

- per

- cronologia

- Prodotti personalizzati

- fase

- pilota

- centrale

- piattaforma

- Piattaforme

- Platone

- Platone Data Intelligence

- PlatoneDati

- Giocare

- giocatori

- pletora

- punto

- punto vendita

- in bilico

- Termini e Condizioni

- politici

- Piscine

- popolazione

- porzione

- posto

- posizione

- Post

- potenziale

- energia

- alimentato

- atleta

- precedente

- in precedenza

- processi

- i processi

- lavorazione

- Prodotto

- Prodotti

- progressione

- progetto

- Pagamento immediato

- pronunciato

- propone

- fornire

- Acquista

- acquisto

- esperienze di acquisto

- QR code

- pagamenti qr

- rapidamente

- RAVI MENONE

- raggiungere

- tempo reale

- pagamenti in tempo reale

- regno

- riconoscendo

- raccomandazioni

- regionale

- Regolatori

- normativo

- reinventare

- pertinente

- rimanere

- resti

- notevole

- Reportistica

- Report

- Requisiti

- riparazioni

- risposte

- nello specifico retail

- Recensioni

- rivoluzionando

- crescita

- Rischio

- gestione del rischio

- robusto

- Ruolo

- vendita

- vendite

- Risparmio

- Scala

- scena

- schema

- schemi

- portata

- screening

- senza soluzione di continuità

- settore

- Settori

- problemi di

- invio

- servizio

- Servizi

- set

- regolazione

- Forma

- sagomatura

- vetrina

- significativa

- Allo stesso modo

- semplificare

- Singapore

- Festival di Singapore Fintech

- di Singapore

- Singapore

- singolo

- singolare

- Taglia

- PMI

- Software

- Soluzioni

- alcuni

- Arrivo

- sofisticato

- Fonte

- sud-est

- Sud-Est asiatico

- condutto

- in particolare

- Spettro

- Stablecoins

- stakeholder

- Standard

- Standard Chartered

- standard

- Startup

- soggiorno

- Strategico

- strategie

- snellire

- tale

- Super app

- Supporto

- di supporto

- ondata

- superando

- Sostenibilità

- sistema

- SISTEMI DI TRATTAMENTO

- Affronto

- su misura

- task

- tecnologico

- Tecnologia

- condizioni

- Tailandia

- Thailandia di

- che

- I

- loro

- in tal modo

- perciò

- Strumenti Bowman per analizzare le seguenti finiture:

- di

- di parti terze standard

- questo

- quest'anno

- minaccia

- Attraverso

- volte

- a

- oggi

- insieme

- tokenizzazione

- tokenizzato

- tokenizzazione

- token

- strumenti

- top

- Turismo

- verso

- negoziate

- tradizionale

- delle transazioni

- Le transazioni

- Trasformazione

- transizione

- Traduzione

- viaggiare

- tendenze

- Trilione

- vero

- Affidati ad

- sottolineare

- sottolineature

- unificato

- sbloccare

- su

- user-friendly

- utenti

- usa

- utilizzando

- utilità

- APPREZZIAMO

- Avanguardia

- varietà

- vario

- volumi

- Modo..

- we

- Ricchezza

- siti web

- WELL

- ben regolato

- Che

- quale

- while

- OMS

- vendita all'ingrosso

- volere

- con

- entro

- testimoniare

- sarebbe

- scrittura

- anno

- anni

- Trasferimento da aeroporto a Sharm

- zefiro