Ogni anno faccio un elenco di previsioni e segnare i pronostici dell'anno scorso.

Ecco le mie previsioni per il 2024.

- Il mercato IPO rimane chiuso durante i primi 6 mesi dell’anno. Ma alcune mega emissioni, in particolare Stripe e Databricks in estate o in autunno, lo riaprono ad altri. La Fed taglia i tassi, il che aiuta.

- Le fusioni e acquisizioni accelerano durante tutto l'anno. L’anticipazione di una variazione dei tassi alimenta il timore di valutazioni di acquisizione target. Negli ultimi due anni, le fusioni e acquisizioni hanno totalizzato circa 49 miliardi di dollari e sono aumentate fino a superare i 60 miliardi di dollari grazie alle acquisizioni di intelligenza artificiale. PE diventa un importante acquirente di aziende in crescita 10-25%, come nel 2018, trainato da minori costi del debito.

- L’intelligenza artificiale e i dati continuano a dominare il panorama dei finanziamenti poiché fondatori e investitori cercano nuove applicazioni della tecnologia. Una manciata di aziende raggiunge tassi di crescita da record.

- La quota di ricerche web basate sull’intelligenza artificiale si avvicina al 50% di tutte le ricerche dei consumatori poiché i modelli di comportamento dei consumatori si evolvono, soprattutto sui dispositivi mobili.

- L'ETF BTC guida una rinascita dell'interesse per i finanziamenti web3. L’inverno ha costretto molte aziende a passare da progetti open source ad attività generatrici di entrate. Vediamo i primi token di grande successo con dividendi (probabilmente al di fuori degli Stati Uniti). Questa innovazione rinvigorisce le IPO in fase molto iniziale. Vediamo anche che sempre più aziende web3 basate su ARR stanno raggiungendo una certa scala. Gli afflussi record nei token alimentano i massimi storici in Bitcoin, Solana e L1 con prestazioni più elevate che offrire un migliore rapporto prezzo/prestazioni al mercato.

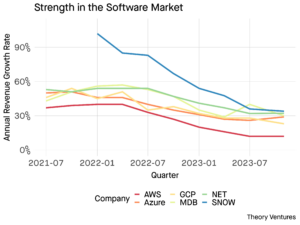

- Gli investimenti in capitale di rischio negli Stati Uniti scendono da 275 miliardi di dollari nel 2022 a 200 miliardi di dollari nel 2023 e si mantengono a circa 200-220 miliardi di dollari nel 2024 poiché l’interesse di LP per le imprese di venture capital si attenua dopo l’euforia nel 2020 e nel 2021. Le valutazioni rimangono relativamente stabili, ad eccezione delle attività di intelligenza artificiale, che richiedono un premio al mercato di circa il 10-25%.

- La discussione sulla regolamentazione dell’intelligenza artificiale diventa un argomento critico negli Stati Uniti durante le elezioni perché i contenuti generati dalle macchine esacerbano l’ingerenza internazionale nella politica statunitense. Ma si crea il travolgente desiderio degli Stati Uniti di continuare a guidare l’ondata di innovazione che hanno avviato porti sicuri, le stesse disposizioni che hanno permesso al web di prosperare, vengono applicate all’intelligenza artificiale.

- Le aziende e le startup in particolare iniziano a segnalare miglioramenti significativi nella produttività grazie all’intelligenza artificiale, riducendo la crescita del personale, ma aumentando le entrate tanto quanto previsto. L'ARR per dipendente aumenta del 10%, il doppio della media decennale.

- I data Lake diventano l'architettura dati dominante nei carichi di lavoro di business intelligence e osservabilità poiché sempre più startup sfruttano la replica gratuita di Amazon S3. L'architettura di Cloudflare R2 per set di dati di grandi dimensioni determina una crescita significativa nel suo utilizzo, prevalentemente per l'intelligenza artificiale.

Valutazione delle previsioni dell'anno scorso:

- Il machine learning proietta il SaaS in una massiccia seconda ondata che aumenta in modo misurabile la produttività dei lavoratori. SaaS ha visto una seconda ondata alimentata dall’intelligenza artificiale, ma i guadagni in produttività restano da vedere. Punteggio: 0.5.

- I postumi del rauco 3 di web2022 si prolungano fino al 2023. Ciò è stato vero fino alla fine dell’anno, quando l’entusiasmo per gli ETF BTC (fondi negoziati in borsa) ha alimentato un massiccio afflusso di capitali nelle criptovalute. Punteggio: 1.

- La Fed doma l’inflazione e i multipli forward toccano 7.0x. Il multiplo diretto medio è 7.2x (abbastanza vicino!). Possiamo discutere se la Fed abbia effettivamente domato l’inflazione o abbia ceduto alle pressioni elettorali, ma la sua intenzione di tagliare i tassi soddisfa la previsione. Punteggio: 1.

- Entro la fine dell’anno il private equity acquisirà il 10% delle oltre 70 società di software quotate in borsa. La previsione diceva 7 PE da asporto pubblico. Punteggio: 1.

| No. | PE Pubblico-Privato nel 2023 | Valore, $ b |

|---|---|---|

| 1 | Coupa | 8 |

| 2 | New Relic | 6.5 |

| 3 | KnowBe4 | 4.6 |

| 4 | Coinvolgi Smart | 4 |

| 5 | Duck Creek | 2.6 |

| 6 | Forgia Roccia | 2.3 |

| 7 | Logica del sumo | 1.7 |

| 8 | SurveyMonkey | 1.5 |

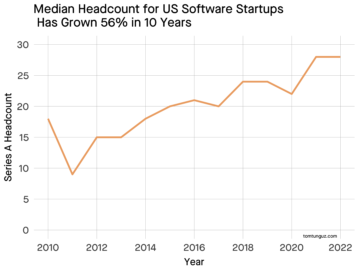

- Il mercato della raccolta fondi si scioglie, ma a prezzi sostanzialmente inferiori rispetto alla prima metà del 2022. La fase iniziale dei prezzi di mercato inizia a $ 10-15 milioni dopo e le serie A a $ 50-60 milioni dopo (con circa $ 500 in ARR). Le valutazioni dei semi sono aumentate. Le valutazioni della serie A sono scese del 10%. Punteggio: 0.5.

| Serie | Mediana post 2022, milioni di dollari | 2023, Post Mediana, milioni di dollari |

|---|---|---|

| Seme | 14.6 | 15.0 |

| Serie A | 60 | 54 |

Nel complesso, 4.0/5.0 – non male per un anno tumultuoso!

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://www.tomtunguz.com/2024-predictions/

- :ha

- :È

- :non

- 0x

- 1

- 2018

- 2020

- 2021

- 2022

- 2023

- 2024

- 7

- a

- Chi siamo

- sopra

- accelera

- Raggiungere

- il raggiungimento

- Acquisisce

- acquisizione

- acquisizioni

- operanti in

- effettivamente

- Dopo shavasana, sedersi in silenzio; saluti;

- AI

- Regolamento AI

- Tutti

- massimi storici

- anche

- Amazon

- an

- anticipazione

- applicazioni

- applicato

- approcci

- architettura

- SONO

- in giro

- AS

- At

- media

- Vasca

- BE

- perché

- diventare

- diventa

- iniziare

- comportamento

- Meglio

- Bitcoin

- in linea di massima

- BTC

- ETF BTC

- aziende

- ma

- ACQUIRENTE..

- by

- Materiale

- capitale

- il cambiamento

- chiuso

- CloudFlare

- Aziende

- Consumer

- comportamento del consumatore

- contenuto

- continua

- copyright

- Costi

- crea

- critico

- crypto

- taglio

- tagli

- dati

- set di dati

- Databricks

- dibattito

- Debito

- decennio

- desiderio

- DID

- discussione

- dividendi

- dominante

- dominare

- spinto

- unità

- durante

- Presto

- fase iniziale

- Elezione

- Dipendente

- abilitato

- fine

- equità

- particolarmente

- ETF

- Etere (ETH)

- evolvere

- Tranne

- negoziato in borsa

- Eccitazione

- si estende

- Autunno

- cadute

- paura

- Federale

- pochi

- finanziamento

- Nome

- fiorire

- Nel

- forzato

- Avanti

- fondatori

- Gratis

- da

- Carburante

- alimentato

- finanziamento

- Raccolta fondi

- fondi

- Guadagni

- Crescita

- Crescita

- Metà

- manciata

- censimento

- aiuta

- superiore

- Highs

- HTTPS

- i

- importante

- miglioramenti

- in

- è aumentato

- Aumenta

- inflazione

- afflussi

- Innovazione

- Intelligence

- intento

- interesse

- Internazionale

- ai miglioramenti

- investimento

- Investitori

- IPO

- IPO

- IT

- SUO

- ad appena

- laghi

- paesaggio

- grandi

- Cognome

- portare

- Leva

- probabile

- Lista

- Lunghi

- inferiore

- LP

- M & A

- make

- molti

- Rappresentanza

- Prezzi di mercato

- massiccio

- materialmente

- significativo

- Mega

- Mobile

- mese

- Scopri di più

- molti

- multiplo

- my

- romanzo

- of

- on

- open source

- or

- Altri

- al di fuori

- travolgente

- P&E

- particolare

- modelli

- per

- performance

- Platone

- Platone Data Intelligence

- PlatoneDati

- politica

- Post

- predizione

- Previsioni

- prevalentemente

- Premium

- pressione

- piuttosto

- Prezzi

- della produttività

- proiettato

- progetti

- la percezione

- pubblicamente

- tasso

- record

- riducendo

- Regolamento

- relativamente

- rimanere

- resti

- replicazione

- rapporto

- Le vendite

- SaaS

- Suddetto

- stesso

- Scala

- Punto

- Cerca

- Ricerche

- Secondo

- vedere

- seme

- semi

- Cercare

- visto

- Serie

- Serie A

- Set

- Condividi

- Software

- solario

- Stage

- iniziato

- Startup

- costante

- striscia

- di successo

- estate

- sovratensioni

- Target

- Tecnologia

- di

- che

- Il

- la Fed

- loro

- questo

- Attraverso

- per tutto

- a

- Tokens

- argomento

- toccare

- negoziate

- vero

- seconda

- fino a quando

- us

- Impiego

- valutazioni

- VC

- impresa

- molto

- Prima

- Wave

- we

- sito web

- Web3

- Web3

- se

- quale

- OMS

- Inverno

- con

- anno

- anni

- zefiro

Di più da Tomasz Tunguz

La forza del fiocco di neve segna il successo delle startup di @ttunguz

Nodo di origine: 3032764

Timestamp: Novembre 28, 2023

La strategia della suite è adatta alla tua startup SaaS?

Nodo di origine: 1910384

Timestamp: Gennaio 18, 2023

Il declino del debito di rischio nella fase iniziale

Nodo di origine: 989915

Timestamp: Luglio 25, 2021

L'impennata delle startup SaaS ad alta quota non cambierà le valutazioni in Ventureland di @ttunguz

Nodo di origine: 2670605

Timestamp: 21 Maggio 2023

Le 10 principali tendenze in materia di dati e intelligenza artificiale all'Impact Summit di @ttunguz

Nodo di origine: 2954112

Timestamp: Ottobre 22, 2023

Quali segmenti di clientela sono più sani durante la recessione?

Nodo di origine: 1970660

Timestamp: Febbraio 20, 2023

Dentro come un agnello, fuori come un leone di @ttunguz

Nodo di origine: 3003549

Timestamp: Dicembre 5, 2023

Una cosa divertente è successa sulla strada per Sand Hill Road

Nodo di origine: 1786796

Timestamp: Dicembre 13, 2022

La necessità di due tipi di calcoli del periodo di ammortamento

Nodo di origine: 1445882

Timestamp: Novembre 6, 2021