Entrando nel 2024, la salute del settore automobilistico appare contrastante

messaggistica, mercati fratturati e significative forze implosive

influenzando i principali megatrend. Per tutti e quattro i sistemi CASE (Connected,

Automatizzato, condiviso ed elettrificato), il 2023 ha mostrato crepe nel

tassi di espansione e prospettive a lungo termine di questi focus di sviluppo

le zone. Ma da dove viene l'acquisizione delle materie prime per batterie da parte degli OEM e

i fornitori rientrano nel quadro?

Come indicatori a livello di mercato come i tassi di interesse, il prestito a

valore, insolvenza dei prestiti e ritorno sul mercato sono tutti fattori contrari:

La messaggistica OEM è cambiata da un'espansione fiduciosa a una di

proposta di valore. Fornitori con debiti eccessivi in scadenza

dovranno riequilibrare la loro strategia a breve termine verso il making

pagamenti su tassi di interesse aumentati invece che a lungo termine

investimenti.

Alla base di tutti gli OEM e dei fornitori di livello 1 c’è la fornitura di materiali

catene che determinano direttamente quali sforzi avranno successo

cambiando la fattibilità economica, la portata del mercato e la tecnica

valore dei loro investimenti.

Materie prime per batterie per veicoli elettrici

Ad esempio, gli elementi delle terre rare sono alla base dei magneti in molti

motori elettrici, migliorare le caratteristiche dei materiali dell'eredità

materiali e abilitare tecnologie onnipresenti come quella sensibile al tocco

visualizza. Questa categoria di sviluppo dei minerali ne alimenta molti

i pacchetti tecnologici avanzati visti come lussuosi o anche semplicemente

competitivo da parte dei consumatori.

Ma sotto esame c’è anche un minerale relativamente banale: il rame.

L’estrazione del rame è attualmente sottoinvestita ed è fondamentale

sforzi di transizione energetica, ma stiamo già vedendo il livello 1

fornitori e OEM che cercano di sostituire questo materiale nell'elettrificato

veicoli. Le sbarre collettrici della batteria e i cavi di ricarica si stanno muovendo verso

alluminio in un ciclo da tempo noto all’utilizzo infrastrutturale

casi. In tali applicazioni, un rapporto di prezzo 4:1 guiderà il materiale

modifiche alle infrastrutture e alle applicazioni basate sui veicoli

potrebbe vedere un punto di svolta simile. I servizi di smontaggio si stanno identificando

miglioramenti nell'assemblaggio e nei costi che derivano da questo materiale

cambiare.

La catena di fornitura dei materiali è attualmente la seconda maggiore

blocco dei tassi di adozione dei veicoli elettrici a batteria. IL

Il settore minerario deve lottare per convincere un’etica sempre più ampia

base di investitori delle sue credenziali ESG.

Investimenti e superamento del baratro

A causa di alcuni investitori che frenano l'impegno nel settore minerario

settore non ha ancora raccolto gli investimenti necessari nel settore minerario

esplorazione ed estrazione per supportare una transizione tradizionale verso

veicoli elettrici. Per ogni voce che proclama il futuro di

l’automotive diventerà elettrica, rimane un abisso negli investimenti

il che rafforza la validità dell’esitazione di Main Street nei confronti dell’EV

adozione. Mentre esperti del settore, leader aziendali e operatori di marketing

puntano tutti verso i veicoli elettrici a batteria, i consumatori tradizionali

devono ancora trovare il problema che i veicoli elettrici risolvono nei loro

vite quotidiane.

La timidezza degli investitori istituzionali potrebbe derivare dal

realtà dei tassi di adozione dei veicoli elettrici nel mercato, soprattutto nel Nord

America. Oppure potrebbe indicare le difficoltà nel diventare crudi

mercati materiali per andare avanti – un compito che richiede decenni

approvazioni e rimane altamente sensibile alla domanda del mercato.

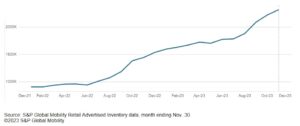

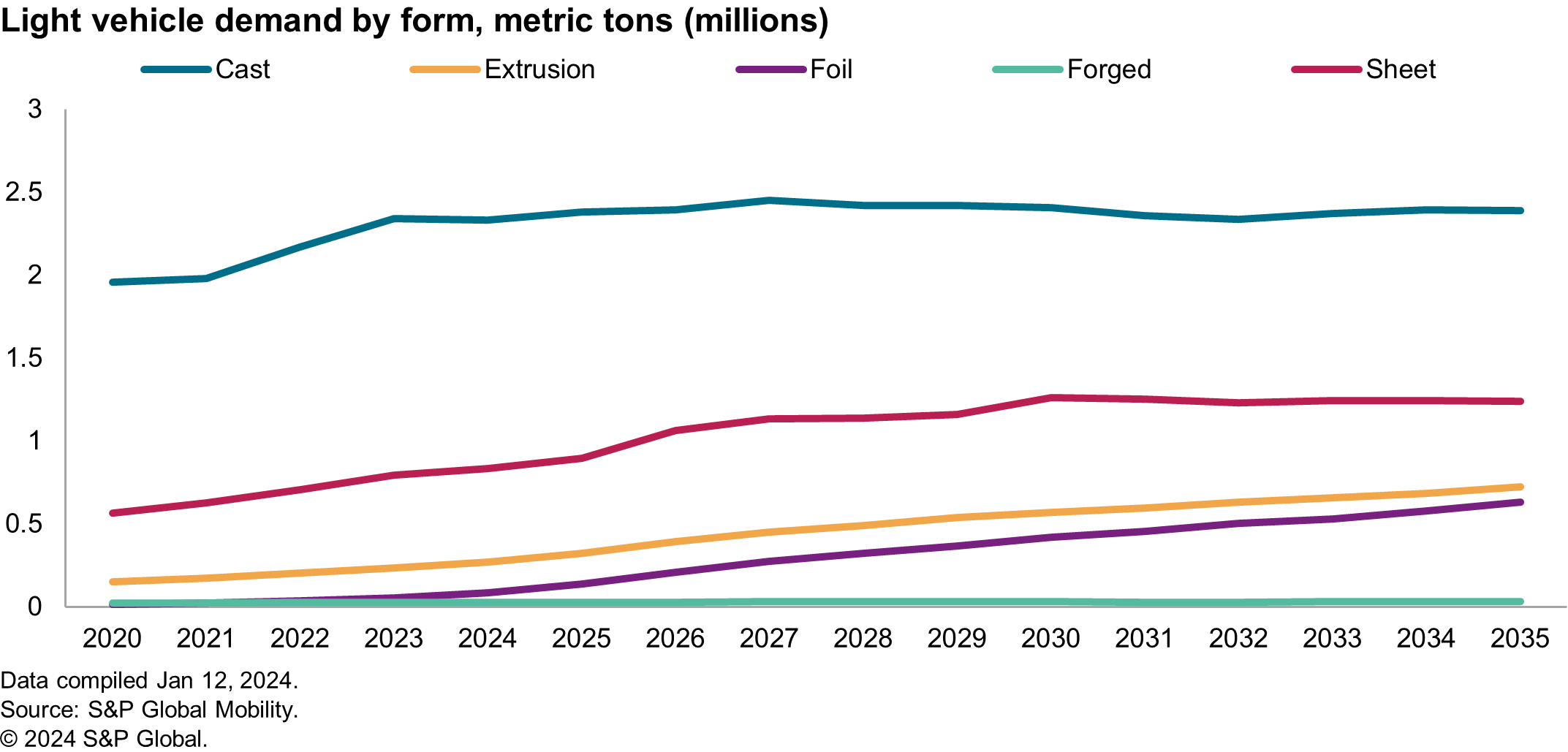

Ad esempio, il grafico seguente mostra la domanda nordamericana di

alluminio – un ingrediente standard su cui la batteria può vivere, ma

anche un punto critico di approvvigionamento. Domanda di propulsione su più livelli

i componenti si spostano dai getti di valore inferiore dei tradizionali

sistemi verso estrusioni, fusioni di alta qualità e persino fogli

fogli. Tutte queste forme richiedono alluminio con meno impurità,

che influenza i costi degli scarti e può richiedere la diluizione con

ulteriore alluminio primario.

Nel 2023, il Platt’s Aluminium Symposium ha sottolineato che l’alta qualità

le fonti di riciclaggio dell’alluminio, come le lattine per bevande, non lo sarebbero

in grado di colmare il divario della domanda per il Nord America, e l’ultimo

I numeri del deficit commerciale riflettono l’accuratezza di questa previsione.

Sui mercati primari sussistono ancora notevoli ostacoli

superato anche nel rendere popolare il ritrattamento dei residui di bauxite

noto come fango rosso e altri rifiuti minerari per fornire ulteriori

valore di mercato con un migliore impatto ambientale. Profitto basso

margini, ammortamento di lunga durata, rischio di pianificazione elevato ed elevato

la sensibilità all’eccellenza operativa potrebbe essere il motivo per cui gli investitori non lo hanno fatto

supportato il mercato dell’estrazione dei minerali per quanto possibile

necessario. Ma potrebbe anche incidere sull’adozione da parte dei consumatori

venti contrari. Ricerca condotta da S&P Global Mobility nel 2023

hanno riscontrato un interesse espresso nel raffinare gli sterili per estrarne un valore elevato

minerali migliorando l'ambiente amministrazione, ma ha espresso la difficoltà

trovare investitori.

Valutazione del rischio paese

Negli ultimi anni si sono verificate numerose interruzioni della catena di approvvigionamento

le fonti materiali hanno cambiato radicalmente il modo in cui gli OEM valutano

il rischio di accettare un nuovo materiale all’interno dei veicoli. E qualche volta

le cause dei problemi della catena di approvvigionamento sono insolite. Come esempio,

preparativi per le Olimpiadi invernali di Pechino, Cina continentale

ha comportato carenze di magnesio (a causa del fatto che le centrali elettriche erano

costretti a chiudere intorno all'evento per rispettare le norme più severe sull'aria pulita

norme che hanno causato una riduzione della capacità di fusione). Questo

illustrato come la dipendenza da un’unica città per l’80% della popolazione mondiale

l'offerta di una merce potrebbe comportare carenze, causando

fornitori a cacciare freneticamente di materiali riciclati.

Approvvigionamento regionale di materiali come nichel, manganese e

Il cobalto è diventato più sensibilizzato tra gli OEM. Alcune aziende lo hanno fatto

firmato ESG

dichiarazioni riguardanti l'origine dell'approvvigionamento dei materiali, a

evitare gli effetti dannosi per il marchio dei rischi sociali associati

alcune regioni di produzione. I materiali migliori della categoria potrebbero esserlo

sostituito da “migliore in termini di avversione al rischio”.

Nonostante i processi decisionali a volte macchinosi

Gli OEM, l’allineamento dei costi e la riduzione dei rischi possono agire rapidamente. Con

la recente carenza di grafite nell'industria delle batterie e nella catena di approvvigionamento

gli sforzi di localizzazione stanno esaminando ulteriormente la materia prima

strategie di approvvigionamento per garantire che il rischio sia ridotto al minimo.

ESG e sostenibilità

Per la maggior parte delle persone che operano nel mondo degli affari, la “sostenibilità” di solito è una preoccupazione

la longevità dei dati finanziari, le prestazioni del prodotto e la riduzione

dei rifiuti all’interno dei sistemi. La messaggistica sulla sostenibilità ha, in

alcuni ambienti, diventano equivalenti alla contabilità del carbonio.

Le prestazioni dei materiali nelle condizioni del mondo reale saranno

in contrasto con messaggi di marketing e scenari idealistici. Per

agli ingegneri è stato chiesto di migliorare il contenuto di materiale riciclato

componenti, ridurre l’impronta di carbonio o integrare biomateriali

loro componenti, l’attività è generalmente associata a un costo

neutralità. Ma con le attuali condizioni macroeconomiche,

portafogli di prodotti automobilistici e cambio di ottica di alto livello

iniziative, la sostenibilità può evolvere verso il suo livello iniziale

definizione di responsabilità ambientale complessiva.

Gli OEM in Europa stanno attualmente lavorando per eliminare il materiale riciclato

requisiti normativi sui contenuti prima dell’approvazione formale. Tuttavia,

ci sono grossi problemi con le normative in vigore da parte del

prospettiva degli OEM e dei fornitori di materiali.

Il mandato dell’UE sui contenuti riciclati non è un sistema basato sulle multe,

ma piuttosto una metrica basata sulla conformità che determinerà se a

il veicolo può essere venduto nella regione. Nei casi di sistemi a base multa,

Gli OEM possono tollerare un piano di transizione misto in base al quale possono avanzare

verso la conformità all’interno di un quadro normativo accettando al contempo il

aumento dei costi per fare impresa nel breve termine. Tuttavia, dentro

in questo caso, qualsiasi veicolo con meno del 25% di plastica riciclata non lo farà

essere autorizzata alla vendita sul mercato dell'UE.

Gli ingegneri dei componenti si rivolgono ai propri fornitori per il riciclo

contenuti che possono essere rapidamente integrati nei veicoli esistenti –

e questo è uno dei principali punti di attrito nel settore dei materiali.

Le aziende chimiche dispongono già di composti con contenuto riciclato

disponibili per uso commerciale, ma non sono riusciti a farcela

processi di validazione.

È possibile che gli OEM non abbiano stanziato un budget sufficiente per

questi estesi e costosi processi di ricertificazione, basati su

Ricerca S&P Global Mobility all'interno della base di offerta. Uno

la riprogettazione dei componenti ricercati rientrava nella fascia di budget di $ 50-80

Milioni, e queste attività sono rallentate a causa dei budget in corso

riallocato allo sviluppo del sistema batteria, secondo il

fornitore. Inoltre, S&P Global Mobility lo ha imparato

questi fornitori di materiali sono molto riluttanti a investire in nuovi materiali

sistemi di lavorazione che consentono l’integrazione del post-consumo

rifiuti nella materia prima. Anche se è uno stato dell'arte

processo, molti di questi fornitori quotati in borsa stanno rischiando

redditività nel processo.

A pieno carico o scontento?

Sebbene i materiali possano rappresentare un rischio geopolitico e normativo, ecco

sono vantaggi non celebrati derivanti da una corretta selezione dei materiali quando valutati

da una prospettiva dal basso verso l’alto.

Alcuni gruppi vedono la selezione dei materiali come un'infrastruttura: se lo è

funziona, un'azienda investirà solo l'importo necessario per mantenerlo

ruote che rotolano. Per altri, la selezione del materiale è il punto cruciale

lancia dell’innovazione che colpisce direttamente i clienti. Casi d'uso di

i veicoli rappresentano l’ultimo gruppo di dati demografici, intersezionalità,

e praticità.

Le case automobilistiche fanno grandi investimenti nelle superfici tattili, ma

decontentare un veicolo con la rimozione di oggetti come tappeti, o

utilizzando tessuti o superfici non tessute esposte, può produrre un veicolo

che dà l'impressione di un lusso robusto. Per un altro consumatore,

vedere un veicolo con un impegno eco-consapevole di zero discariche

rifiuti, utilizzo di biopolimeri o parametri che riflettono la quantità di riciclato

contenuto, possono allinearsi con i loro valori fondamentali e il sentimento emotivo

del motivo per cui acquistano il veicolo.

Priorità dei materiali nella catena di fornitura

Quindi i materiali sono considerati infrastrutture o innovazione?

Entrambe le definizioni sono corrette. Le materie prime supportano i sistemi

gruppi formalmente etichettati come infrastrutture, possibilmente mettendo

minerali come i nonni di questi sistemi.

Gli OEM hanno tentato di assicurarsi i portafogli di espansione

litio, prevedendo in confronto una fornitura insufficiente di questo minerale

con i loro piani di prodotto. Tuttavia, questo non è l’unico rischio

materiale per gli OEM, in termini geopolitici, di conformità e di mercato

i sentimenti dettano termini diversi. Gli OEM devono portare materie prime

catene di fornitura dei materiali verso gli impianti di assemblaggio, migliorare la

visibilità interna del materiale e mantenere prezzi inflazionistici

assegno.

L’industria automobilistica non è estranea a sistemi complessi,

sensibilità logistiche o addirittura integrazione verticale. Molti dei

Gli obiettivi dichiarati per gli OEM sono attualmente in competizione per budget, talento,

e attenzione al marketing.

Il 2024 potrebbe mostrare le priorità degli OEM in termini di obiettivi competitivi

ambiente, per cui le scale di valutazione monometriche non esistono più

metodi adeguati per valutare la loro performance di mercato. Alcuni

Gli obiettivi ambiziosi della performance aziendale possono concentrarsi sul valore fondamentale

proposte, bisogni dei consumatori e redditività. Affari forti

i casi che abbracciano grinta, guadagni di efficienza e riduzione degli sprechi lo sono

dovrebbero essere argomenti vincenti.

PER MAGGIORI INFORMAZIONI SU MATERIALI E LEGGEREZZA

CARATTERISTICHE E BENCHMARKING TECNOLOGICI

L’INCOMBENTE SCIOPERO DEI FORNITORI DI EV

PIANIFICAZIONE E PREVISIONE AUTOMOTIVE

ANALISI PREVISIONE DEI COMPONENTI

Questo articolo è stato pubblicato da S&P Global Mobility e non da S&P Global Ratings, che è una divisione gestita separatamente di S&P Global.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: http://www.spglobal.com/mobility/en/research-analysis/2024-automotive-materials-forecast-ev-batteriesand-more.html

- :ha

- :È

- :non

- :Dove

- ][P

- 1

- 2023

- 2024

- a

- capace

- Accettando

- Secondo

- Contabilità

- precisione

- acquisizione

- operanti in

- attività

- aggiuntivo

- Inoltre

- Adozione

- Avanzate

- Tecnologia avanzata

- che interessano

- ARIA

- allineare

- allineamento

- Tutti

- allocato

- consentire

- già

- anche

- Sebbene il

- America

- americano

- quantità

- an

- ed

- Un altro

- in qualsiasi

- applicazioni

- opportuno

- approvazione

- approvazioni

- SONO

- aree

- in giro

- articolo

- AS

- montaggio

- associato

- At

- tentato

- attenzione

- Automatizzata

- settore automobilistico

- industria automobilistica

- disponibile

- avversione

- evitare

- precedente

- cottura

- bar

- base

- basato

- batterie

- batteria

- Veicoli elettrici a batteria

- BE

- diventare

- Beijing

- essendo

- sotto

- vantaggi

- MIGLIORE

- BEVERAGE

- Big

- biomateriali

- rinforzi

- entrambi

- BRIDGE

- portare

- budget limitato.

- Per i bilanci

- costruisce

- autobus

- affari

- Dirigenti d'impresa

- ma

- by

- cavi

- Materiale

- Ultra-Grande

- carbonio

- impronta di carbonio

- tappeto

- Custodie

- casi

- Categoria

- ha causato

- cause

- causando

- certo

- catena

- Catene

- il cambiamento

- cambiato

- Modifiche

- cambiando

- caratteristiche

- ricarica

- Grafico

- abisso

- dai un'occhiata

- chimico

- Cina

- cerchi

- Città

- cavedano

- Chiudi

- Venire

- arrivo

- impegno

- merce

- Aziende

- azienda

- confronto

- concorrenti

- competitivo

- complesso

- conformità

- ottemperare

- componente

- componenti

- preoccupazioni

- condizioni

- condotto

- fiducioso

- collegato

- considerato

- Consumer

- Consumatori

- contenuto

- convincere

- Rame

- Nucleo

- valori fondamentali

- Aziende

- correggere

- Costo

- costoso

- Costi

- potuto

- Credenziali

- incrocio

- ingombrante

- Corrente

- Attualmente

- Clienti

- ciclo

- alle lezioni

- Debito

- decenni

- Decision Making

- DISAVANZO

- definizione

- definizioni

- Richiesta

- Dati Demografici

- Determinare

- Mercato

- diverso

- le difficoltà

- Livello di difficoltà

- diluizione

- direttamente

- display

- interruzioni

- Divisione

- effettua

- fare

- guidare

- dovuto

- durata

- terra

- Ecoconsapevole

- Economico

- effetti

- efficienza

- sforzi

- Elettrico

- veicolo elettrico

- veicoli elettrici

- elementi

- abbraccio

- enable

- energia

- Ingegneri

- abbastanza

- garantire

- Ambiente

- ambientale

- Equivalente

- ESG

- particolarmente

- etico

- EU

- Europa

- EV

- Batterie EV

- valutare

- valutato

- Anche

- Evento

- Ogni

- evolvere

- esempio

- Eccellenza

- eccessivo

- esistente

- espansione

- previsto

- esperti

- esplorazione

- esposto

- espresso

- estensivo

- estratto

- estrazione

- facce

- fattibilità

- Caratteristiche

- pochi

- meno

- dati finanziari

- Trovare

- ricerca

- in forma

- Focus

- Foglio

- Orma

- Nel

- forzato

- Forze

- Previsione

- prevedendo

- formale

- formalmente

- forme

- Avanti

- essere trovato

- quattro

- Contesto

- attrito

- da

- fondamentalmente

- ulteriormente

- futuro

- Guadagni

- lacune

- raccolto

- geopolitica

- ottenere

- dà

- globali

- Obiettivi

- Gruppo

- Gruppo

- Avere

- venti contrari

- Salute e benessere

- esitazione

- Alta

- alto livello

- alta qualità

- vivamente

- possesso

- Come

- Tuttavia

- HTML

- HTTPS

- caccia

- ostacoli

- identificazione

- if

- Impact

- competenze

- migliorata

- miglioramenti

- miglioramento

- in

- è aumentato

- in carica

- industria

- esperti del settore

- inflazionistico

- Infrastruttura

- ingrediente

- inizialmente

- iniziative

- Innovazione

- esempio

- invece

- Istituzioni

- investitori instituzionali

- integrare

- integrato

- integrazione

- interesse

- Tassi di interesse

- interno

- ai miglioramenti

- Investire

- investimento

- Investimenti

- investitore

- Investitori

- IT

- elementi

- SUO

- mantenere

- conosciuto

- Cognome

- con i più recenti

- capi

- imparato

- Eredità

- meno

- Livello

- litio

- vivere

- Lives

- prestito

- Localizzazione

- Lunghi

- a lungo termine

- più a lungo

- longevità

- cerca

- incombente

- Basso

- inferiore

- lussuoso

- Il luxury

- macroeconomico

- fatto

- magneti

- Principale

- terraferma

- La Cina continentale

- corrente principale

- maggiore

- make

- Fare

- gestito

- Mandato

- molti

- margini

- Rappresentanza

- andamento del mercato

- valore di mercato

- di marketing

- Marketing

- Mercati

- materiale

- Materiale

- Maggio..

- Soddisfare

- messaggi

- di messaggistica

- metodi

- metrico

- Metrica

- milione

- minerale

- minerali

- Siti di estrazione mineraria

- misto

- mobilità

- Scopri di più

- maggior parte

- motori

- cambiano

- andare avanti

- in movimento

- molti

- multiplo

- Bisogno

- di applicazione

- esigenze

- data la nostra neutralità

- New

- Nichel, Ni free

- no

- Nord

- America del Nord

- noto

- numeri

- of

- Olimpiadi

- on

- ONE

- esclusivamente

- operativa

- ottica

- or

- Origin

- Altro

- Altri

- complessivo

- Superare

- Packages

- PAYBACK

- pagamenti

- Persone

- performance

- prospettiva

- immagine

- centrale

- piano

- pianificazione

- piani

- piante

- plastica

- Platone

- Platone Data Intelligence

- PlatoneDati

- Impegno

- punto

- portafogli

- possibile

- forse

- energia

- centrali elettriche

- predizione

- prezzo

- prezzi

- primario

- Precedente

- Problema

- problemi

- processi

- i processi

- lavorazione

- produrre

- Prodotto

- Produzione

- Profitto

- redditività

- corretto

- proposizione

- propulsione

- fornire

- abilità

- pubblicato

- Acquista

- Mettendo

- rapidamente

- gamma

- RARO

- piuttosto

- valutazioni

- rapporto

- Crudo

- RE

- raggiungere

- mondo reale

- realtà

- riequilibrare

- recente

- Riciclato

- raccolta differenziata

- Rosso

- ridisegnare

- ridurre

- riduzione

- raffinazione

- riflettere

- riflettendo

- per quanto riguarda

- regione

- regioni

- normativa

- normativo

- relativamente

- fiducia

- resti

- rimozione

- sostituire

- sostituito

- richiedere

- necessario

- Requisiti

- riparazioni

- responsabilità

- colpevole

- risultato

- ritorno

- Rischio

- rischiando

- rischi

- rotolamento

- norme

- s

- S & P

- S&P Global

- vendita

- bilancia

- Scenari

- scrutinio

- Secondo

- settore

- sicuro

- vedere

- vedendo

- visto

- prodotti

- delicata

- Sensibilità

- sentimento

- Servizi

- alcuni

- condiviso

- Turni

- Corti

- la carenza di

- deficit

- mostrare attraverso le sue creazioni

- ha mostrato

- Spettacoli

- firmato

- significativa

- simile

- semplicemente

- singolo

- sociale

- venduto

- RISOLVERE

- alcuni

- a volte

- fonti

- Reperimento

- Standard

- si

- state-of-the-art

- ha dichiarato

- Ancora

- sconosciuto

- strategie

- Strategia

- strada

- forte

- Lotta

- avere successo

- tale

- fornitore

- fornitori

- fornire

- supply chain

- Catene di fornitura

- supporto

- supportato

- Sostenibilità

- simposio

- sistema

- SISTEMI DI TRATTAMENTO

- prende

- Talento

- Task

- demolire

- Consulenza

- Tecnologia

- termine

- condizioni

- di

- che

- I

- Il futuro

- loro

- Là.

- Strumenti Bowman per analizzare le seguenti finiture:

- di

- questo

- quelli

- Attraverso

- fila

- tipo

- Tipping

- Punto di non ritorno

- a

- Argomenti

- toccare

- verso

- verso

- commercio

- tradizionale

- transizione

- tipicamente

- onnipresente

- ultimo

- per

- sostegno

- insolito

- uso

- utilizzando

- generalmente

- convalida

- APPREZZIAMO

- proposta di valore

- Valori

- veicolo

- Veicoli

- verticale

- Visualizza

- visibilità

- Voce

- Prima

- Rifiuto

- Modo..

- we

- quando

- se

- quale

- while

- perché

- volere

- vincente

- Inverno

- Olimpiadi invernali

- con

- entro

- lavoro

- lavori

- sarebbe

- anni

- ancora

- zefiro

- zero