Sejarah Kompleks Masa Depan Keuangan

Penulis: Benny Attar

Sejak awal sejarah keuangan, pasar harus dibuat. Menelusuri kembali ke perdagangan rempah-rempah abad ke-17 di mana perantara membeli dan menjual saham untuk menawarkan likuiditas yang lebih tinggi kepada investor, pembuatan pasar telah berkembang pesat. Melalui ekuitas, nilai tukar mata uang asing, dan bahkan aset fisik, pembuat pasar hari ini menyediakan likuiditas dan siap untuk membeli aset apa pun dengan harga yang dikutip publik. Namun, seiring berjalannya waktu, pasar keuangan berkembang bersamanya. Beberapa tahun terakhir, kami telah melihat peningkatan luar biasa dalam keuangan terdesentralisasi (DeFi), ditambah dengan peningkatan pembuatan pasar otomatis. Dalam artikel ini, kami menganalisis sejarah singkat, namun kompleks, dari pembuatan pasar otomatis dan pengaruhnya terhadap pasar kripto.

Pertama, kami akan memberikan latar belakang singkat tentang sejarah pembuatan pasar otomatis dan bagaimana hal itu berkembang menjadi lingkup kripto. Kemudian, kami membahas tiga generasi AMM dan subdivisinya di pasar kripto. Seperti yang akan Anda lihat di artikel ini, seiring berjalannya waktu, matematika, platform, dan kontrak pintar selanjutnya semakin kompleks. Harapan saya dalam artikel ini adalah pengguna teknologi blockchain pemula dan mahir akan memahami evolusi pembuat pasar otomatis dan akan mendapatkan tingkat yang lebih baik dari rute yang dilaluinya.

Untuk memulai, beberapa definisi perlu dipahami untuk memahami artikel ini sepenuhnya:

Blockchain – Basis data terdistribusi terdesentralisasi dengan validasi transaksi yang tidak dapat diubah oleh node. Teknologi dasar untuk aset kripto, aplikasi terdesentralisasi, dan kontrak pintar.

Keuangan Terdesentralisasi (DeFi) – Produk keuangan yang beroperasi pada kontrak pintar dan teknologi blockchain. Revolusi digital untuk mendemokratisasi keuangan.

Pembuat Pasar Otomatis (AMM) – Kumpulan perdagangan aset terdesentralisasi yang memungkinkan pengguna untuk membeli dan menjual mata uang kripto dengan melakukan perdagangan tanpa hambatan terhadap likuiditasnya.

Pertukaran Terdesentralisasi (DEX) – Platform peer-to-peer yang memungkinkan pengguna untuk mentransfer aset kripto tanpa perantara, sering kali menggunakan AMM sebagai kumpulan perdagangannya.

Kolam Likuiditas – “Kolam” digital aset kripto yang disimpan dalam kontrak pintar. AMM berjalan di atas kumpulan likuiditas.

Penyedia Likuiditas (LP) – Setara dengan pembuat pasar di AMM, seseorang yang menyimpan aset kripto mereka di kumpulan likuiditas untuk meningkatkan likuiditas. Sebagai imbalannya, mereka menerima imbalan dari biaya yang dihasilkan dari perdagangan di platform atau kumpulan itu.

Berlawanan dengan pendapat umum, pembuat pasar otomatis tidak diciptakan murni untuk pasar cryptocurrency. Faktanya, AMM telah dipelajari cukup signifikan di kalangan akademisi selama beberapa dekade. Penyebutan pertama AMM dibahas dalam studi Robin Hanson untuk Aturan Skor Pasar Logaritmik pada awal tahun 2002. Studi selanjutnya tentang AMM dalam pengaturan non-crypto berkisar agregasi informasi (2004) pasar prediksi (2006) Bayesian model (2012), dan pasar taruhan (2012).

Namun, pertama kali AMM dirujuk untuk aplikasi cryptocurrency adalah di Reddit . 2016 yang bersejarah pos oleh pencipta Ethereum, Vitalik Buterin, yang membahas gagasan menjalankan pertukaran terdesentralisasi dengan cara yang sama seperti pasar prediksi dijalankan.

Ide-ide Vitalik meningkat pesat dan sebuah komunitas mengikuti dengan cepat. Dua tahun kemudian, ia merilis tindak lanjut artikel dengan beberapa spesifikasi lebih lanjut tentang bagaimana dia melihat pertukaran terdesentralisasi benar-benar dimainkan. Beberapa bulan kemudian, Hayden Adams mengumumkan peluncuran Tidak bertukar tempat protokol, sehingga memulai generasi pertama cryptocurrency AMM.

Generasi Pertama Crypto AMM: Yayasan

Uniswap merevolusi pembuat pasar otomatis dengan memperkenalkan mereka secara fungsional ke bidang kripto. Mereka mempresentasikan Constant Product Market Maker (CPMM), sebuah formula yang memastikan likuiditas konstan pada bursa yang terdesentralisasi.

Pembuat Pasar Produk Konstan dan Bangkitnya Uniswap

Uniswap memperkenalkan formula pembuat pasar produk konstan untuk memastikan ada likuiditas konstan dalam pertukaran token di Ethereum. Rumusnya adalah sebagai berikut:

Dimana Rx dan Ry adalah cadangan masing-masing token, f adalah biaya transaksi, dan k adalah konstanta. Atau lebih sederhana ditulis,

di mana x adalah token 1, y adalah token 2, dan k adalah konstanta.

Intinya, Uniswap menggabungkan dua aset yang diperdagangkan menjadi satu kumpulan likuiditas. Tujuan Uniswap adalah untuk memastikan bahwa terlepas dari ukuran perdagangan, ukuran kumpulan likuiditas akan tetap konstan. Katakanlah aset x adalah ETH, dan aset y adalah DAI. Untuk menjaga k konstan, x (ETH) dan y (DAI) hanya dapat bergerak terbalik satu sama lain. Saat Anda melakukan pembelian ETH, Anda meningkatkan y (saat Anda menambahkan DAI ke kumpulan likuiditas) dan menurunkan x (saat Anda menghapus ETH dari kumpulan likuiditas). Pada akhirnya, kumpulan menjadi tidak seimbang, mengarah ke aset yang Anda tukarkan ke dalam kumpulan. Arbitrase datang dan dengan cepat menyeimbangkannya kembali, dengan imbalan perbedaan keuntungan.

Untuk penjelasan sederhana tentang cara kerja pembuat pasar fungsi konstan, saya sarankan membaca ini artikel. Untuk memahami Uniswap lebih menyeluruh, ini artikel memiliki penjelasan yang sangat baik.

Model CPMM Uniswap mengalami pergeseran paradigma karena beberapa alasan. Pertama, itu adalah pertukaran terdesentralisasi pertama yang sepenuhnya menghapus perantara dari transaksi apa pun. Kombinasi likuiditas yang mudah dan pertukaran cepat dengan mekanisme on-chain untuk mengutip sangat dekat dengan harga yang benar adalah revolusioner. Apa yang paling mengesankan, bagaimanapun, adalah bahwa ini dilakukan dalam waktu kurang dari 300 baris kode.

Setelah banyak persiapan, formalisasi, dan hype, Uniswap diluncurkan dengan cukup sukses. Sejak diluncurkan, mereka sejauh ini merupakan DEX yang paling aktif digunakan berdasarkan volume.

@tokopedia di Dune Analytics, tangkapan layar 8/22/2022

Kekurangan CPMM

Terlepas dari semua kemajuan luar biasa ini, Uniswap dan CPMM awal masih memiliki kekurangan. Yakni, slippage, kerugian tidak tetap, dan risiko keamanan.

Kelicinan adalah perbedaan antara harga yang diharapkan dari sebuah pesanan dan harga saat pesanan benar-benar dieksekusi. Mengingat volatilitas cryptocurrency yang tidak dapat diprediksi, harga setiap token dapat sering berfluktuasi tergantung pada volume dan aktivitas perdagangan. Paling umum, kumpulan dengan sedikit likuiditas atau perdagangan yang lebih besar paling terpengaruh oleh selip. Persentase slippage menunjukkan berapa banyak harga untuk aset tertentu yang bergerak sepanjang perdagangan, atau seberapa besar toleransi slippage Anda.

Kerugian yang tidak permanen adalah perubahan harga aset Anda yang disimpan ke dalam kolam likuiditas. Mengingat fluktuasi harga yang terjadi di luar kumpulan likuiditas, deposan kehilangan potensi keuntungan. Semakin besar perubahan harga, semakin banyak deposan terkena kerugian permanen. Oleh karena itu, stablecoin secara signifikan kurang berisiko dalam hal kerugian yang tidak permanen. Kerugian tidak tetap mendapatkan namanya karena kerugian tersebut memang tidak kekal, sampai terwujud. Untuk alasan itu, saya lebih suka mengatakan kerugian divergensi.

Risiko lain yang memengaruhi CPMM adalah risiko keamanan yang melekat pada kontrak pintar, platform, dan mempool. Namun, seiring dengan matangnya ekosistem, keamanan dan SEM pencegahan meningkat seiring dengan itu. Secara umum, siapa pun yang bereksperimen dengan keuangan terdesentralisasi harus siap menanggung kerugian finansial, karena sektor ini masih sangat muda dan belum dewasa.

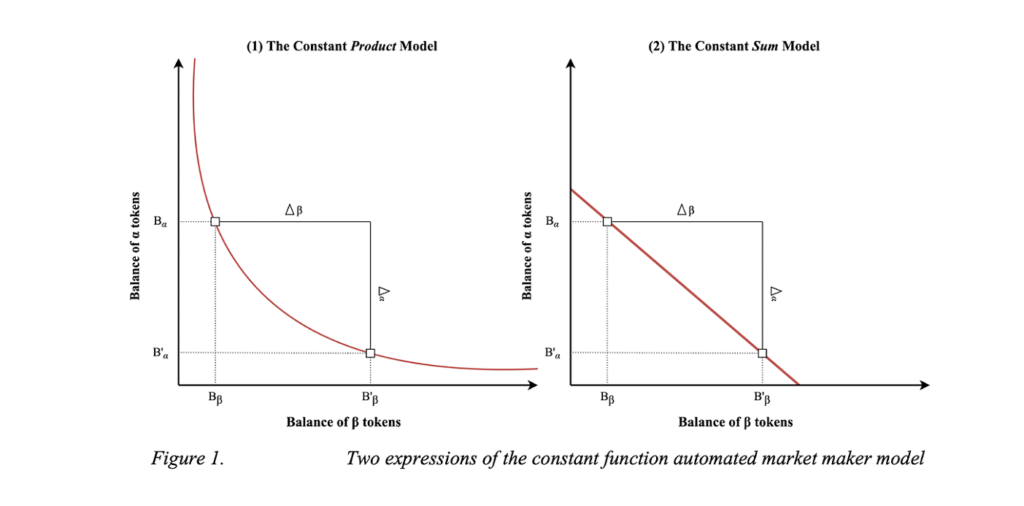

Pembuat Pasar Jumlah Konstan (CSMM)

Implementasi kedua dari CPMM adalah pembuat pasar jumlah konstan (CSMM). Dalam AMM ini, sangat ideal untuk dampak harga mendekati nol selama perdagangan, tetapi tidak memberikan likuiditas tak terbatas. Mereka mengikuti rumus:

Dimana Rx dan Ry adalah cadangan masing-masing token, f adalah biaya transaksi, dan k adalah konstanta. Terlihat tidak asing. Ditulis lebih sederhana, rumus dinyatakan sebagai:

di mana x adalah token 1, y adalah token 2, dan k adalah konstanta. Mengikuti rumus ini, ia memplot garis lurus ketika dibuat grafik.

Visualisasi CSMM (Dmitry Berenzon)

Sayangnya, desain ini memberi kesempatan kepada pedagang dan arbitrase untuk menguras salah satu cadangan jika harga off-chain tidak sesuai dengan token di pool. Situasi seperti itu akan menghancurkan satu sisi dari kumpulan likuiditas, meninggalkan semua likuiditas hanya berada di salah satu aset dan oleh karena itu membuat kumpulan likuiditas tidak layak untuk digunakan. Karena itu, CSMM adalah model yang jarang digunakan oleh AMM.

Sifat Homogen dari Pembuat Pasar Otomatis (Jensen, Nielsen, Pourpouneh, Ross)

Pembuat Pasar Rata-Rata Konstan (CMMM)

Jenis ketiga AMM generasi pertama adalah pembuat pasar rata-rata konstan (CMMM) yang dipopulerkan oleh: Pengimbang. Dalam AMM ini, setiap kumpulan likuiditas dapat memiliki lebih dari dua aset tradisional dan dapat ditimbang secara berbeda dari sistem penimbangan 50:50 klasik. Pada akhirnya, rata-rata geometrik tertimbang dari setiap cadangan tetap konstan. CMMM memenuhi persamaan berikut:

Dimana R adalah cadangan setiap aset, w adalah bobot setiap aset, dan k adalah konstanta. Lebih sederhana, dalam kumpulan likuiditas yang sama dengan tiga aset, persamaannya adalah sebagai berikut:

Dimana x adalah token 1, y adalah token 2, dan z adalah token 3, dan k adalah konstan. penyeimbang dokumentasi sangat baik untuk memahami matematika tertimbang mereka!

Pengimbang Whitepaper

Meskipun dapat menimbang hingga delapan aset secara bersamaan, masalah AMM generasi pertama seperti kerugian permanen dan efisiensi modal minimal masih berlaku di CMMM. Pada akhirnya, generasi pertama AMM adalah periode waktu yang membangun blok bangunan untuk AMM modern.

Generasi Kedua AMM Kripto: Meningkatkan Keterbatasan

Kami mengidentifikasi batasan utama yang mencegah AMM generasi pertama menjadi raksasa finansial. Masalah fluktuasi harga, kerugian tidak permanen, efisiensi modal, keamanan, dan kegunaan paling memengaruhi AMM awal. Untungnya, masyarakat sangat ingin berinovasi, dan generasi baru AMM segera lahir. Sulit untuk menunjukkan dengan tepat kapan itu terjadi dari segi waktu, tetapi DeFi Musim Panas 2020 tentu menjadi katalis utama. Apa yang paling terkenal dari generasi baru AMM, bagaimanapun, adalah Kurva Pertukaran kandang.

CPMM Hibrid dan Curve.Fi

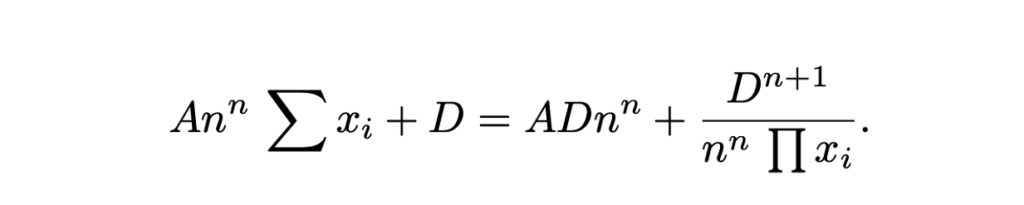

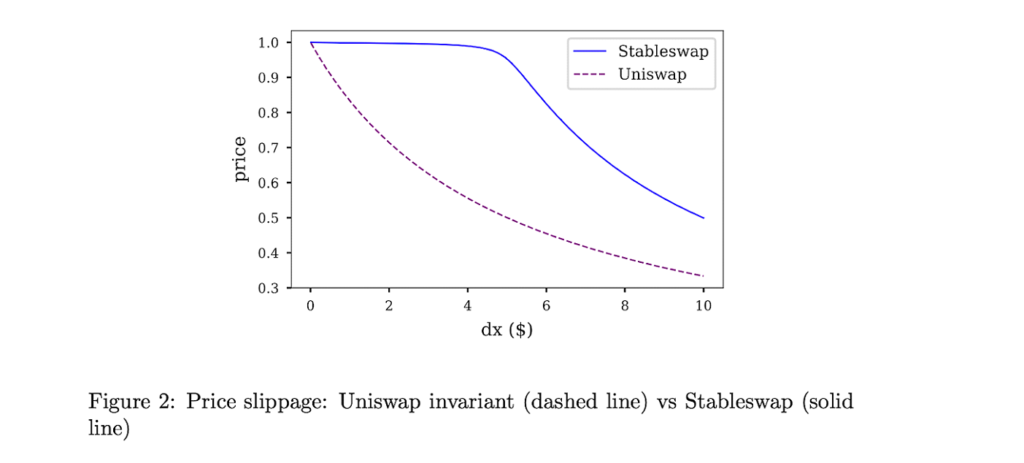

Keuangan Kurva memiliki wawasan menggabungkan CPMM tradisional dan CSMM dan menciptakan Hybrid-CPMM. Dikenal sebagai invarian Stableswap, Curve menghadirkan formula canggih yang menciptakan kantong likuiditas yang lebih padat secara eksponensial menuju batas luar, dan nilai tukar linier untuk sebagian besar kurva. Rumusnya adalah sebagai berikut:

Di mana x adalah cadangan setiap aset, n adalah jumlah aset, D adalah invarian (nilai total dalam cadangan), dan A adalah koefisien amplifikasi (mirip dengan "leverage", pada dasarnya bagaimana garis melengkungnya). Ini bagus penjelasan dari rumus Stableswap Curve.

Curves Stableswap adalah CSMM karena kumpulan likuiditas seimbang, dan bergeser ke CPMM karena kumpulan menjadi tidak seimbang. Ini menemukan kecocokan pasarnya dengan secara signifikan mengurangi selip untuk perdagangan pada aset yang berkorelasi erat satu sama lain.

Stableswap Curve sangat dominan untuk stablecoin (karena itu namanya), mengingat perdagangan berdampak harga rendah. Kemudian, seperti yang akan kita lihat, Curve memperkenalkan versi kedua dari kumpulan mereka yang dirancang untuk aset yang tidak berkorelasi.

Pada akhirnya, Curve adalah pemenang yang jelas dari AMM generasi kedua. Hingga pembantaian pasar beberapa bulan yang lalu, Curve memiliki persentase yang signifikan dari Total Value Locked (juga dikenal sebagai TVL, ukuran berapa banyak nilai aset yang disimpan ke dalam platform).

@naings di Dune Analytics, tangkapan layar 8/23/2022

Selain Curve, ada banyak pencapaian besar lainnya di AMM generasi kedua seperti yang akan kami catat. Banyak dari ini terus berkembang dan memecahkan masalah yang kami identifikasi dengan AMM generasi pertama.

AMM Generasi ke-2 lainnya

Pembuat Pasar Otomatis Virtual (vAMM), Derivatif, dan Protokol Abadi

Protokol Abadi memperkenalkan aplikasi baru untuk AMM dengan memungkinkan perdagangan kontrak abadi sepenuhnya on-chain. Singkatnya, kontrak perpetual adalah derivatif yang mirip dengan kontrak masa depan, tetapi tanpa tanggal kedaluwarsa. Protokol Perpetual menggunakan rumus AMM yang sama dengan Uniswap (x * y = k), tetapi tidak ada kumpulan likuiditas tempat aset disimpan (k). Sebaliknya, semua aset disimpan dalam kontrak cerdas yang menyimpan semua aset yang mendukung vAMM. Sebagai bagian "virtual" dari vAMM menyiratkan, daripada menukar token nyata, vAMM digunakan untuk menukar aset sintetis virtual, seperti derivatif. Ini bagus runtutan tentang cara kerja vAMM di Perpetual Protocol.

Sejak peluncuran Protokol Perpetual, ada banyak inovasi dan sensasi seputar perdagangan derivatif secara on-chain. Beberapa contoh platform lainnya termasuk Sintetis, GMX, dan Tukar Masa Depan.

Pembuat Pasar Proaktif (PMM) dan DODO

Bertujuan untuk meningkatkan likuiditas pada protokolnya dan untuk meminimalkan tingkat pemanfaatan dana yang rendah, DODO memperkenalkan Proactive Market Maker (PMM). Singkatnya, PMM menggunakan oracle on-chain untuk mengumpulkan data harga yang akurat dan likuiditas agregat di dekat harga pasar saat ini. Untuk melakukannya, DODO secara aktif menggeser kurva kumpulan aset untuk memastikan likuiditas yang cukup tersedia dan menciptakan kurva yang lebih datar di seluruh harga pasar. Saat kurva menjadi lebih datar, likuiditas menjadi lebih banyak tersedia dan pengguna mendapat manfaat dari selip yang lebih rendah. DODO juga menerapkan likuiditas satu sisi, di mana ada dua kumpulan terpisah untuk satu pasangan perdagangan (kumpulan tawaran dan kumpulan permintaan). Dalam beberapa hal, PMM akan menjadi yang paling setara dengan pembuat pasar tradisional.

Kurva DODO PMM vs Kurva AMM Uniswap (DODO)

Bancor

Secara luas dianggap sebagai salah satu bapak pendiri DeFi, kasus Bancor menarik. Bancor adalah AMM pertama yang diluncurkan dengan salah satu dari acara pembuatan token terbesar dalam sejarah blockchain. Namun, sentralisasi dan masalah keamanan dalam beberapa bulan pertama mencegahnya untuk bangkit sepenuhnya, yang pada akhirnya menyebabkan Uniswap mendapatkan dominasi pasar.

Namun, Bancor memiliki beberapa inovasi luar biasa yang layak disebut. Protokol Bancor asli menemukan kumpulan likuiditas modern, menyebutnya "relay" dan "token pintar" pada saat itu. Bancor V2 & V2.1 menghadirkan perlindungan kerugian yang tidak permanen (setelah mempertaruhkan aset Anda selama 100 hari) dan likuiditas satu sisi. Bancor 3 diperkenalkan saat perlindungan kerugian tidak tetap, peracikan otomatis dan imbalan dua sisi, dan berbagai fitur menarik lainnya. Namun, ada beberapa desain kekhawatiran dengan protokol dalam beberapa bulan terakhir yang telah menghentikan pertumbuhannya sebagai DEX terkemuka.

SushiSwap dan Penambangan Likuiditas

Pada Agustus 2020, pengembang anonim mem-fork kode sumber Uniswap dan membuat tiruan saingan dengan fokus lebih tinggi pada aspek komunitas DeFi melalui token tata kelola dan hadiah taruhan. Melalui serangan vampir pada likuiditas Uniswap, Sushiwap dengan cepat menjadi terkenal dan masuknya pengguna. Untuk pertama kalinya dalam sejarah DeFi, yang pertama di rantai pengambilalihan yang bermusuhan ambil tempat. Setelah serangan itu, Sushiswap menangkap hampir 9% dari semua volume DEX dan banyak perhatian komunitas. Namun, beberapa hari kemudian, pendiri pseudonim Koki Nomi menjual seluruh dana pengembangan untuk 38,000 ETH (~ $ 14 juta). Memicu kemarahan dari komunitas, Chef Nomi dikembalikan semua dana kembali ke protokol dan mengeluarkan permintaan maaf pesan. Sejak pendiriannya yang kontroversial, Sushiswap telah mengembangkan ekosistem DeFi yang dianggap baik dengan serangkaian alat DeFi, termasuk DEX multi-rantai, Sebuah pasar pinjaman, sebuah tanda landasan peluncuran, Sebuah sistem penghargaan penyediaan likuiditas, dan baru-baru ini Kerangka pengembangan AMM. Meskipun awal yang kasar, Sushiswap telah menciptakan reputasi yang tangguh untuk dirinya sendiri.

Agregator

Meskipun tidak secara khusus merupakan bagian dari evolusi AMM, inovasi lain yang datang pada periode AMM generasi kedua yang layak disebut adalah agregator DEX. Singkatnya, agregator DEX sumber likuiditas di DEX yang berbeda dan menyarankan tingkat pertukaran token terbaik kepada pengguna. Agregator DEX yang paling terkenal adalah 1inch, namun yang terkenal lainnya adalah pertukaran para dan Laut Terbuka. Baru-baru saja, SapiSwap telah memiliki beberapa inovasi menarik di bidang agregator.

Rekap AMM Generasi Kedua

Pada AMM generasi kedua, kami melihat masalah yang muncul pada generasi pertama diselesaikan dengan persamaan matematika yang kompleks, campuran kumpulan likuiditas yang unik, dan pembuatan berbagai kasus penggunaan keuangan lainnya untuk AMM.

Generasi Ketiga AMM Crypto: Raksasa Modern

Setelah membedah inovasi AMM generasi kedua, orang akan berpikir AMM generasi ketiga akan membawa remodeling ini ke tingkat yang lebih jauh dengan penelitian dan solusi yang lebih kompleks. Namun, hipotesis ini secara mengejutkan terbukti salah, karena AMM generasi ketiga (dan AMM modern dalam hal ini) terutama didominasi oleh dua raksasa yang menemukan kembali dan memperbarui diri dari generasi kedua: Uniswap V3 dan Curve V2.

Di bagian ini, kita akan menganalisis inovasi inovatif mereka, kebangkitan mereka untuk mendominasi, dan bagaimana mereka memonopoli pasar. Kami akan mengakhiri bab ini dengan beberapa AMM lain yang telah menghasilkan inovasi penting dalam beberapa bulan terakhir. Dari segi timeline, pikirkan generasi ketiga AMM sebagai pertengahan 2021 hingga dimulainya pasar beruang crypto dalam beberapa bulan terakhir.

Uniswap V3 dan Likuiditas Terkonsentrasi

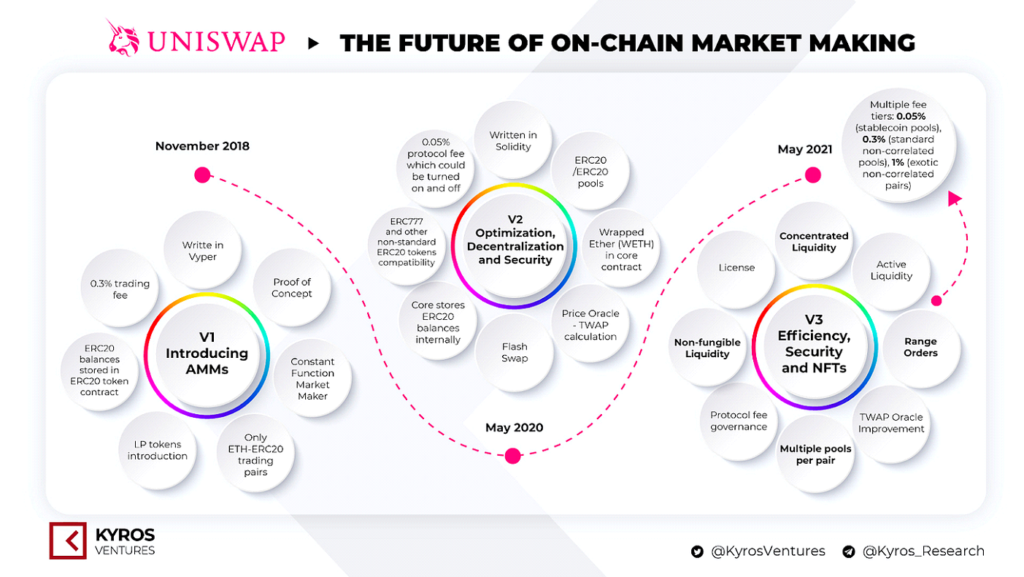

Sebelumnya, kami membahas peluncuran Uniswap dan kebangkitannya untuk mendominasi pasar. Pada Mei 2020, Uniswap meluncurkan versi kedua mereka, Uniswap V2, yang memperkenalkan pasangan ERC20, ramalan harga, flash swap, dan berbagai peningkatan teknis lainnya. Meski tidak mengalami perubahan drastis yang signifikan pada platform, hal itu tentu merupakan langkah maju dalam inovasi. Uniswap V3, bagaimanapun, menciptakan paradigma baru dalam pembuat pasar otomatis.

Versi Uniswap. Sumber: Usaha Kyros

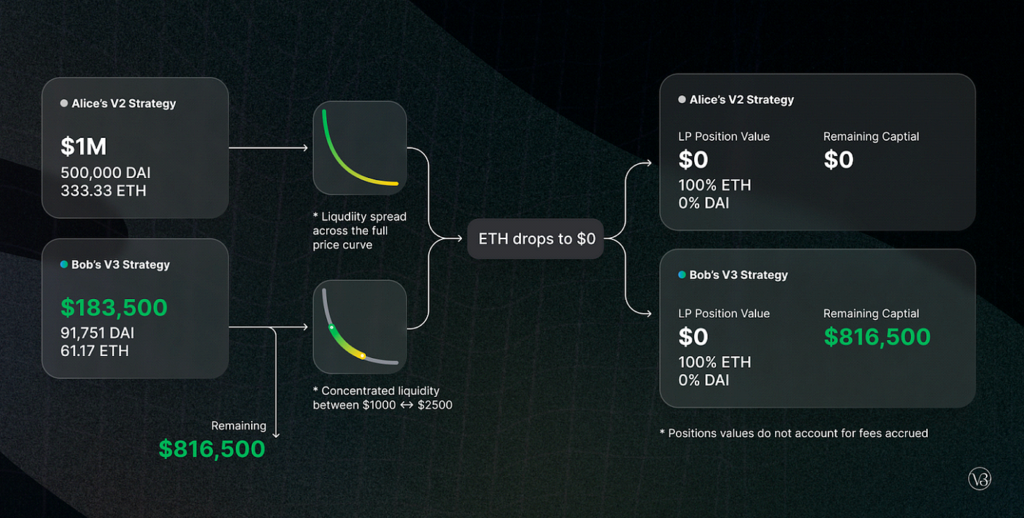

Pada Maret 2021, Uniswap mengumumkan iterasi ketiga dari platform mereka, Uniswap V3. Di dalamnya, mereka memperkenalkan dua fitur baru utama: likuiditas terkonsentrasi dan beberapa tingkatan biaya. Likuiditas terkonsentrasi memberi kontrol granular LP atas kisaran harga yang dialokasikan untuk modal mereka, sehingga memberikan efisiensi modal yang jauh lebih tinggi dan slippage yang jauh lebih rendah, sekaligus melindungi dari skenario jatuh bebas aset. Biaya fleksibel menawarkan LP kesempatan untuk menyesuaikan margin mereka berdasarkan volatilitas yang diharapkan dari pasangan yang mereka setorkan.

Sejak peluncuran Uniswap V3, mereka telah memiliki ~$700 miliar dalam volume perdagangan, ~90% dominasi atas semua perdagangan Uniswap, lebih dari $5.5 miliar di TVL (dengan puncak $10 miliar pada November 2021), dan mayoritas signifikan dalam pangsa pasar DEX .

@Bibip di Dune Analytics, tangkapan layar 8/25/2022

Kurva V2 dan Otomatisasi (Tapi Dengan Trade-Off!)

Kami membahas sebelumnya Kurva pembuatan CPMM Hibrid, Stableswap, dan kebangkitannya menjadi terkenal dalam pertukaran terdesentralisasi dari aset yang dipatok secara langsung. Beberapa bulan setelah peluncuran Uniswap V3, Curve mengumumkan penciptaan pesaing langsung mereka: Curve V2.

Di Curve V2, Curve memperluas inovasi Stableswap mereka dan memungkinkan kumpulan yang efisien untuk digunakan untuk semua aset, bukan hanya stablecoin. Selain itu, mirip dengan Uniswap V3, Curve memperkenalkan likuiditas terkonsentrasi – tetapi dengan satu peringatan: LP tidak memilih rentang likuiditasnya. Sebaliknya, algoritma pembuatan pasar internal Curve dan ramalan harga menciptakan kisaran likuiditas, sehingga menciptakan lingkungan pasif untuk piringan hitam. Curve berusaha memanfaatkan keluhan bahwa likuiditas terkonsentrasi di Uniswap membutuhkan terlalu banyak manajemen aktif untuk pengguna DeFi pemula. Selain likuiditas terkonsentrasi otomatis, Curve juga memperkenalkan kumpulan khusus untuk mengakomodasi ide-ide LP (walaupun agak rumit untuk membuat kumpulan).

Meskipun merupakan penemuan inovatif dalam arti bahwa likuiditas terkonsentrasi diotomatisasi, itu datang dengan trade-off bahwa pengguna DeFi yang lebih berpengalaman tidak akan dapat secara aktif mengelola dana mereka. Ditambah dengan UX Curve yang kasar dan mengintimidasi, penjajaran ini terbukti mengapa sebagian besar likuiditas altcoin masih ada di Uniswap. Terlepas dari itu, Curve kemungkinan memiliki eksekusi perdagangan yang lebih unggul daripada Uniswap dalam hal efisiensi dan selip harga. Untuk perbandingan berdampingan yang hebat dari Curve V2 dan Uniswap V3, lihat ini melaporkan oleh Delphi Digital.

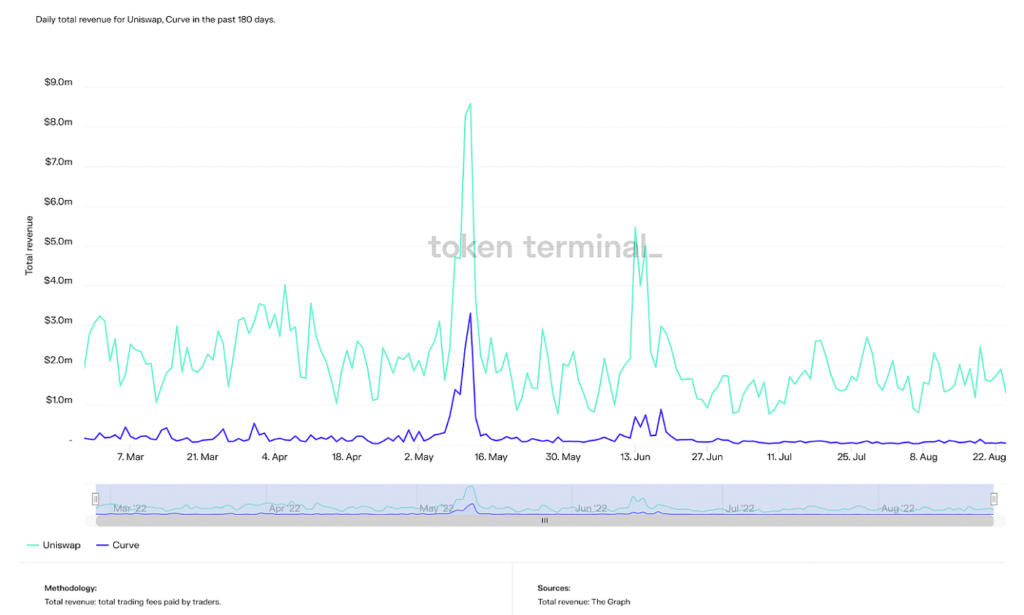

Pada saat penulisan, Curve memang memiliki TVL yang lebih tinggi daripada Uniswap sekitar $500 juta, meskipun TVL puncaknya lebih dari dua kali lipat sebelumnya ($24 miliar). Namun, Curve secara konsisten menempati peringkat ke-2 untuk Uniswap dalam berbagai metrik lainnya seperti total volume, pendapatan, dan kapitalisasi pasar.

Total Pendapatan Harian di Uniswap dan Curve dalam 180 hari terakhir (Sumber: Terminal Token)

Kapitalisasi Pasar Beredar Harian untuk Uniswap, Curve, dan Balancer melewati 365 Hari (Sumber: Terminal Token)

Singkatnya, Curve kemungkinan menarik pengguna DeFi yang lebih mahir, meskipun klaim mereka atas ketenaran likuiditas terkonsentrasi otomatis membingungkan saya, mengingat klien mereka cukup memadai untuk mengonfigurasi likuiditas mereka sendiri. Tren menunjukkan dominasi Curve tumbuh, dan mengingat teknologi mereka sebanding atau bahkan lebih kuat dari Uniswap, hambatan psikologis dan adopsi murni menahan mereka.

Singkatnya, Curve kemungkinan menarik pengguna DeFi yang lebih mahir, meskipun klaim mereka atas ketenaran likuiditas terkonsentrasi otomatis membingungkan saya, mengingat klien mereka cukup memadai untuk mengonfigurasi likuiditas mereka sendiri. Tren menunjukkan dominasi Curve tumbuh, dan mengingat teknologi mereka sebanding atau bahkan lebih kuat dari Uniswap, hambatan psikologis dan adopsi murni menahan mereka.

Pada akhirnya, Uniswap V3 dan Curve V2 adalah dua pemenang yang jelas dari AMM generasi ketiga. Namun, tentu menarik dan bermanfaat untuk menyebutkan inovasi AMM penting lainnya dari generasi ketiga. Meskipun tidak satu pun dari ini memperoleh daya tarik sebanyak Uniswap dan Curve, teknologi mereka tentu saja mengesankan.

AMM Gen3 lainnya

kokoh

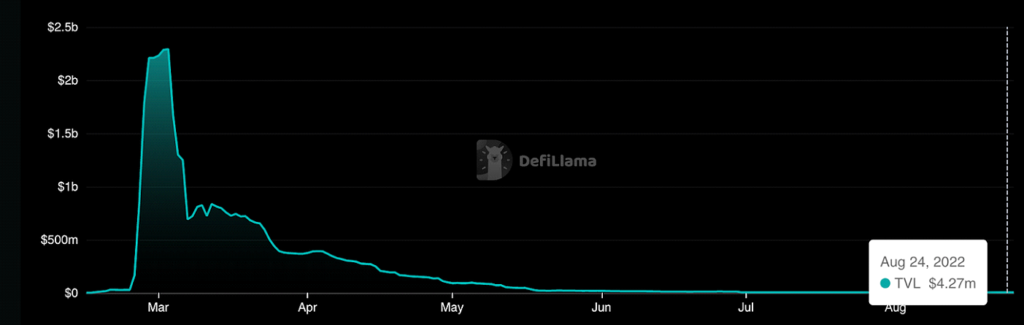

kokoh adalah AMM yang dibangun di atas Fantom yang memungkinkan perdagangan slippage mendekati nol berbiaya rendah baik untuk aset berkorelasi maupun tidak berkorelasi. Meskipun tidak memiliki inovasi desain AMM yang luar biasa, kompleksnya tokennomics desain mekanisme difokuskan terutama untuk menghasilkan volume dan transaksi, bukan hanya memberi insentif pada TVL dan penyediaan likuiditas di AMM kripto tradisional. Ini menjadi terkenal karena pendirinya, Andre Cronje, seorang dalang DeFi yang akhirnya meninggalkan ekosistem, kemudian menyebabkan Fantom TVL merosot dan drama naik. Pada akhirnya, Solidly membawa banyak ketenaran ke Fantom, meskipun sejak penurunannya, itu menjadi hampir usang.

Roller Coaster TVL di Solidly (Sumber: DeFi Lama)

kehidupan

kehidupan, dibangun di atas beranda blockchain, memperluas dan menggabungkan ide-ide yang diperkenalkan oleh Uniswap dan DODO. Yaitu, persimpangan pembuatan pasar proaktif dan likuiditas terkonsentrasi. Meskipun likuiditas terkonsentrasi meningkatkan efisiensi modal, masalah kerugian permanen masih sering terjadi. Dengan demikian, Lifinity menambahkan mekanisme pembuatan pasar proaktif dengan Pyth ramalan di atas likuiditas terkonsentrasi. Karena kumpulan likuiditas Lifinity tidak bergantung pada arbitrase untuk menjaga harga tetap akurat, risiko kerugian tidak permanen sangat berkurang. Lifinity juga menambahkan mekanisme rebalancing otomatis untuk memastikan nilai kedua aset di pool selalu tetap konstan.

Pembuatan pasar proaktif menggunakan oracle dan likuiditas terkonsentrasi (Sumber: kehidupan)

Masa Depan Crypto AMM: Memecahkan Masalah Terbesar dari Semua

Dalam artikel ini, kami membahas bagaimana konsep di balik AMM cryptocurrency berevolusi dari persamaan aljabar sederhana menjadi ekosistem inovasi dan penelitian. Jumlah minat pengembang di DeFi tumbuh dari hari ke hari, dan kegunaan penting juga tumbuh.

Namun, bukit terbesar yang harus diatasi sekarang adalah ekosistem. Pengguna aktif dalam keuangan terdesentralisasi masih merupakan sebagian kecil dari pengguna cryptocurrency secara keseluruhan, dan merupakan sebagian kecil dari sebagian kecil dari sistem keuangan global. Untuk membuat paradigma keuangan baru, pengguna harus mengikuti. Meskipun memecahkan masalah seperti kerugian permanen, efisiensi modal, dan slippage tentu diperlukan untuk mendorong adopsi di seluruh dunia, inovasi ini cenderung hanya membuat DeFi lebih rumit. Gerakan seperti "DeFi di belakang, FinTech di depan" (merujuk pada backend yang mendasari aplikasi yang menjadi keuangan terdesentralisasi, sementara pengalaman pengguna semulus FinTech modern) diperlukan untuk memimpin tren ini.

Untuk memasukkan ini ke dalam angka, Uniswap, DEX terbesar seperti yang dibahas sebelumnya, dalam sejarahnya telah 600k pengguna unik. Coinbase, pertukaran crypto terpusat terbesar, memiliki lebih dari 100 juta pengguna terverifikasi. Artinya, lebih dari 100 juta orang sudah tertarik dengan cryptocurrency, namun belum membuat lompatan ke DeFi di mana mereka dapat secara aktif mengontrol keuangan mereka. Tentu saja, platform yang memfasilitasi transisi dari pengguna crypto pemula ke keuangan terdesentralisasi akan memenangkan apa yang disebut “perang DEX”.

Kami sudah melihat tren ini dimainkan di banyak platform DeFi. Protokol memprioritaskan dokumentasi yang ditulis dengan baik, tata letak sederhana (selain Melengkung, DEX yang paling banyak digunakan kedua, ironisnya), dan gamifikasi platform mereka (ide yang dipertanyakan di mata saya – keuangan tidak boleh dipermainkan), memungkinkan pengguna pemula masuk dengan lebih mudah ke dunia keuangan terdesentralisasi.

Baru minggu lalu, pedagang joe, DEX terbesar di Longsor blockchain, mengumumkan AMM baru mereka, Buku Likuiditas. Singkatnya, ini memungkinkan likuiditas untuk dihargai ke dalam tempat sampah tetap, membawa ide likuiditas terkonsentrasi selangkah lebih maju. Ditambah dengan platform ekosistem keuangan all-in-one yang mudah digunakan, mungkin itu adalah tren yang sedang berlangsung di depan mata kita. Inovasi baru lainnya dalam beberapa bulan terakhir adalah campuran AMM, MEV menangkap AMM, dan peningkatan kasus penggunaan untuk Bitcoin dalam pengaturan DeFi. Antisipasi untuk yang ditunggu-tunggu penggabungan ETH bulan depan juga akan sangat mempengaruhi keuangan terdesentralisasi karena penggunaan energi akan dikurangi sebesar ~99%, sehingga memungkinkan bandwidth yang lebih besar untuk transaksi.

Secara keseluruhan, adopsi arus utama keuangan terdesentralisasi tetap menjadi kendala terbesar di depan kita. Melalui inovasi yang disorot dalam artikel ini, saya dapat memastikan bahwa kami mengambil langkah lebih dekat setiap hari. Saya senang bisa melakukan bagian saya dalam mendidik dan mengembangkan generasi keuangan berikutnya. Sekarang setelah Anda membaca artikel ini, apa yang Anda lakukan?

Foto oleh Dan Cristian Paduret on Unsplash

- Coinsmart. Pertukaran Bitcoin dan Crypto Terbaik Eropa. Klik disini

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: Intelijen Data Plato: Platodata.ai