Membuat Pengakuan Pendapatan SaaS Mudah

Pengakuan pendapatan adalah bagian penting dari akuntansi untuk setiap bisnis, terutama bagi mereka yang melaporkan pendapatan kepada pemberi pinjaman, investor, dan pemegang saham.

Sangat sulit bagi perusahaan teknologi untuk mengikuti USGAAP dan peraturan yang terus berkembang karena perusahaan perangkat lunak dan teknologi sering kali memiliki banyak produk dan layanan yang mereka tawarkan kepada pelanggan. Bukan hanya itu tapi karena

perusahaan teknologi dan SaaS menawarkan konsesi harga, diskon, rabat, bundel,

dan bahkan penetapan harga individual untuk setiap pelanggan, pengakuan pendapatan menjadi semakin kompleks.

Ada aturan terstruktur tentang bagaimana bisnis harus menghitung dan melaporkan pendapatan. Panduan ini adalah sumber komprehensif yang mencakup apa yang perlu diketahui oleh setiap bisnis SaaS tentang pengakuan pendapatan dan kepatuhan terhadap standar seperti ASC 606.

Apa itu Prinsip Pengakuan Pendapatan?

Pengakuan Pendapatan adalah proses mengubah uang tunai dari 'pemesanan' menjadi 'pendapatan'.

Berdasarkan Prinsip Akuntansi yang Diterima Secara Umum (GAAP), pengakuan pendapatan adalah kondisi di mana pendapatan diakui dan menyediakan cara untuk memperhitungkannya dalam laporan keuangan. Ini sesederhana kedengarannya tetapi mengambil nilai literalnya mungkin bukan cara terbaik untuk memperhitungkan pendapatan dalam bisnis SaaS.

Katakanlah seorang pelanggan telah menandatangani kontrak tahunan sebesar $12,000 dengan harga $1,000 per bulan. Dapatkah $12,000 segera diakui sebagai pendapatan? Tidak terlalu. Dari perspektif akuntansi SaaS, pendapatan hanya dapat diakui ketika kewajiban produk/layanan tersebut terpenuhi. Jadi dalam contoh dasar ini, pendapatan $1,000 dapat diakui setiap bulan sebagai imbalan atas produk/layanan yang dikirimkan, hingga akhir kontrak.

Sederhananya, pengakuan pendapatan adalah tentang ketika kewajiban kinerja puas dengan pelanggan.

Pengakuan pendapatan penting untuk bisnis SaaS karena jumlah pendapatan yang mungkin diperoleh dalam periode tertentu mungkin tidak terkait dengan jumlah tagihan atau uang tunai yang terkumpul.

Konsep dan Metrik Utama dalam Pengakuan Pendapatan

Sebelum kita membahas detailnya, berikut adalah beberapa konsep dan metrik utama dari pengakuan pendapatan SaaS.

Pendapatan tangguhan

Pendapatan tangguhan adalah uang yang telah Anda tagih, tetapi Anda tidak dapat mengenalinya sebagai pendapatan karena produk atau layanan belum tersedia. Ini umumnya dikenal sebagai pendapatan diterima di muka. Pendapatan yang ditangguhkan adalah liabilitas karena secara teori, jika Anda gagal melakukan, Anda akan melepaskan penagihan atau memiliki kewajiban untuk mengembalikan dana kepada pelanggan.

Pendapatan yang belum ditagih

Belum ditagih pendapatan adalah pendapatan yang diakui tetapi belum dapat ditagih kepada pelanggan karena jadwal penagihan atau tonggak penagihan tertentu yang tercantum dalam kontrak. Pendapatan yang Belum Ditagih diperlakukan sebagai aset (piutang) sampai pelanggan dapat ditagih.

Pendapatan Berulang Bulanan (MRR) & Pendapatan Berulang Tahunan (ARR)

Pendapatan berulang inilah yang membuat SaaS begitu menarik. Pendapatan Berulang Tahunan (ARR) menunjukkan berapa banyak pendapatan berulang yang dapat diharapkan oleh bisnis SaaS berdasarkan langganan tahunan, sementara Pendapatan Berulang Bulanan (MRR) adalah pendapatan berulang yang dikonversi ke jumlah bulanan. Jenis MRR yang akan diukur adalah:

-MRR Baru: Pendapatan berulang bulanan baru yang diperoleh dari langganan yang dibuat selama periode yang sesuai.

-Expansion MRR: Pendapatan berulang bulanan tambahan yang dihasilkan dari pelanggan Anda yang sudah ada.

-MRR Kontraksi: MRR hilang karena pembatalan, penurunan ke paket harga yang lebih rendah, non-perpanjangan, penghapusan add-on berulang, atau bahkan karena diskon pelanggan.

Menghitung dan memahami metrik ini adalah bagian penting dari tanggung jawab pemimpin keuangan SaaS.

Selanjutnya Membaca

Pemesanan

Pemesanan adalah metrik berwawasan ke depan yang biasanya menunjukkan nilai kontrak yang ditandatangani dengan calon pelanggan untuk jangka waktu tertentu. Singkatnya, pemesanan menandakan komitmen dari pelanggan Anda untuk membayar Anda uang untuk layanan yang Anda berikan.

Berbagai jenis pemesanan termasuk Pemesanan Baru, Pemesanan Perpanjangan, dan Pemesanan yang Ditingkatkan. Dalam kasus kontrak tahun jamak, pemesanan yang memiliki komitmen pendapatan minimal satu tahun dianggap sebagai Pemesanan Nilai Kontrak Tahunan (ACV).. Sementara ACV berbicara tentang jumlah tahunan, Pemesanan Total Nilai Kontrak (TCV). dihitung dengan mempertimbangkan durasi lengkap kontrak. Selain itu, ada juga pemesanan tidak berulang yang terdiri dari biaya satu kali seperti biaya pengaturan, biaya pelatihan, dan diskon.

Pemesanan adalah indikator utama pertumbuhan pendapatan di masa mendatang. Pemesanan dapat membantu mengukur pertumbuhan penjualan dari waktu ke waktu. Selain penjualan, pemesanan membantu CFO dan tim keuangan dalam merencanakan arus kas keluar dan masuk. Akibatnya, ini membantu tim keuangan untuk melaporkan pemesanan sebagai komitmen uang, tanpa mencatatnya sebagai pendapatan dan dengan demikian menghindari perhitungan MRR atau ARR (Pendapatan Berulang Tahunan) yang tidak akurat.

Billings

Billings adalah jumlah tagihan yang ditagihkan kepada pelanggan. Ini bisa selama periode waktu tertentu, misalnya selama sebulan atau sepanjang tahun. Sederhananya, tagihan termasuk uang yang Anda berutang dari pelanggan Anda.

Jika SaaS memiliki pemesanan tinggi tetapi tagihan lebih rendah, ini merupakan indikator utama masalah arus kas di masa depan. Untuk mempertahankan arus kas yang sehat, bisnis SaaS harus memikirkan cara agar pelanggan membayar di muka dan meningkatkan tagihan. Ini dapat dilakukan dengan menawarkan diskon pada pembayaran tahunan.

Pendapatan

Penghasilan adalah penghasilan yang diperoleh saat Anda benar-benar memberikan layanan kepada pelanggan. Untuk setiap bulan pengiriman layanan yang berhasil, Anda dapat 'mengenali' pendapatan untuk bulan itu. Ini sesuai aturan GAAP, yang menyatakan bahwa pendapatan hanya dapat dikenali setelah 'diperoleh'.

Mengandalkan pemesanan dan tagihan saja untuk menilai kinerja berarti Anda mungkin melihat angka yang meningkat. Cara yang lebih akurat adalah dengan mengawasi pendapatan yang diakui, yang merupakan jumlah aktual yang diperoleh bisnis sebagai imbalan atas produk atau layanan.

Dengan contoh terperinci kami di sini, pelajari cara menghitung pemesanan SaaS, tagihan, dan MRR.

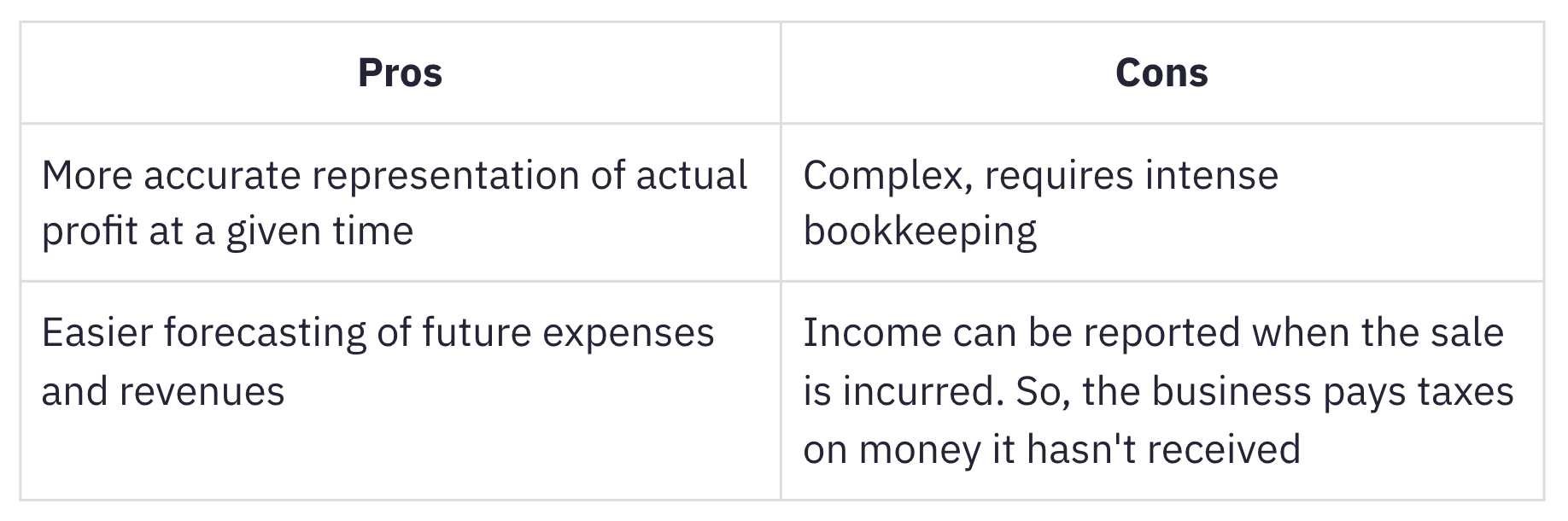

Apa itu Akuntansi Akrual?

Akuntansi akrual adalah saat pendapatan dan beban dicatat pada saat diperoleh, terlepas dari kapan kas benar-benar masuk atau saat beban dikeluarkan. Akuntansi akrual sesuai dengan bisnis langganan karena pendapatan akrual, jika diakui dengan benar, sebenarnya melacak MRR.

Metode ini lebih umum digunakan daripada akuntansi berbasis kas, yang mengakui pendapatan dan beban pada saat kas atau pembayaran diterima. Terlepas dari sifatnya yang rumit, akuntansi akrual lebih cocok untuk bisnis yang berkembang dan padat persediaan. Sebuah bisnis yang rata-rata lebih dari $25 juta dalam penerimaan kotor setiap tahun adalah diharuskan menggunakan metode akrual, sesuai IRS.

Pentingnya Standar Akuntansi

Aturan dan pedoman untuk akuntansi dan pelaporan keuangan dicantumkan oleh standar akuntansi. Pengakuan pendapatan adalah salah satu prinsip dari Prinsip Akuntansi yang Diterima Secara Umum di Amerika Serikat (GAAP US), yang diatur oleh Dewan Standar Akuntansi Keuangan (FASB). Alternatif untuk sebagian besar negara lain adalah Standar Pelaporan Keuangan Internasional (IFRS 15), yang diatur oleh Dewan Standar Akuntansi Internasional (IASB).

Standar akuntansi ada untuk:

-

menghilangkan variasi dalam cara bisnis lintas industri menangani akuntansi untuk transaksi serupa dengan menghadirkan standarisasi dan transparansi dalam pelaporan keuangan di seluruh perusahaan dan industri.

-

memudahkan investor dan pemangku kepentingan untuk memahami dan membandingkan laporan keuangan lintas perusahaan dan industri.

Kelahiran ASC 606

Sesuai a pernyataan yang dirilis oleh FASB, persyaratan pengakuan pendapatan IFRS kurang detail dan persyaratan akuntansi US GAAP dianggap bertentangan di area tertentu.

Untuk mengatasi kekurangan ini, FASB dan IFRS bergandengan tangan untuk menetapkan standar pengakuan pendapatan baru, yang disebut ASC 606. Pendapatan dari Kontrak dengan Pelanggan.

ASC 606 mendefinisikan kerangka kerja yang fleksibel dan kuat yang mencakup prinsip pengakuan pendapatan di seluruh industri. Ini membersihkan awan kebingungan yang membayangi akuntansi SaaS karena praktik yang tidak konsisten dan tidak jelas.

ASC 606 & Pengakuan Pendapatan di Dunia SaaS

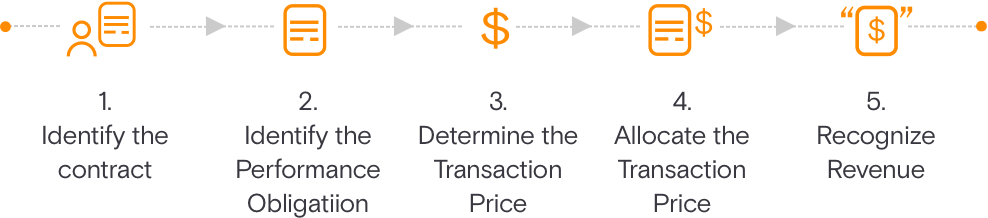

ASC 606 menyederhanakan penyusunan laporan keuangan melalui Model 5 Langkah untuk Pengakuan Pendapatan. Model ini ditujukan untuk mengarahkan bisnis tentang berapa banyak dan kapan harus mengakui pendapatan.

Mengidentifikasi kontrak dengan pelanggan

Ini menguraikan kriteria harus dipenuhi ketika membuat kontrak dengan pelanggan untuk menyediakan produk atau layanan. Kontrak tersebut disepakati bersama (tertulis atau lisan) dan mendefinisikan hak dan kewajiban masing-masing pihak.

Identifikasi kewajiban kinerja dalam kontrak

Ini menjelaskan semua kewajiban kinerja atau kiriman saat kontrak dibuat. Jika layanan atau produknya berbeda, mereka harus diperhitungkan secara terpisah.

Tentukan harga transaksi

Langkah ini mencantumkan semua pertimbangan yang harus diambil saat menetapkan harga transaksi.

Alokasikan harga transaksi

Ini menjelaskan bagaimana harga transaksi dialokasikan di seluruh kewajiban kinerja yang diidentifikasi dalam kontrak. Ini termasuk pertimbangan variabel juga.

Akui pendapatan ketika (atau sebagai) kewajiban kinerja dipenuhi

Pendapatan dapat diakui pada satu titik waktu atau dari waktu ke waktu ketika pelanggan mendapat manfaat dari produk atau layanan Anda dan didorong oleh pengalihan kendali kepada pelanggan.

Ada lima kriteria untuk mengakui biaya pengaturan sebagai pendapatan. Semua prasyarat ini harus dipenuhi:

Kinerja:

-

Risiko dan manfaat telah dialihkan dari penjual ke pembeli: Risiko dan imbalan tidak akan ditransfer ke pembeli sampai satu bulan layanan dikirimkan. Ini biasanya terjadi ketika manfaat produk atau layanan telah disampaikan kepada pelanggan.

-

Penjual tidak memiliki kendali atas barang yang dijual: Dalam konteks SaaS, ini dapat dipenuhi setelah pelanggan telah menggunakan produk setidaknya selama sebulan atau lebih.

Kolektabilitas:

-

Pengumpulan pembayaran cukup terjamin: Setidaknya dalam kasus sebagian besar transaksi kartu kredit, bisnis SaaS dapat cukup yakin (sesuai alasan) tentang kolektibilitas pembayaran.

Keterukuran:

-

Jumlah pendapatan dapat diukur secara wajar: Jumlah pendapatan yang diperoleh bisnis SaaS didasarkan pada biaya yang sepadan dengan layanan yang diberikan. Ini bisa berupa pendapatan rata-rata untuk pengaturan biaya tetap atau unit atau kuantitas berdasarkan volume atau model bisnis berbasis penggunaan.

-

Biaya untuk menghasilkan pendapatan dapat diukur secara wajar: Dalam SaaS, biaya untuk melayani pelanggan baru biasanya dapat diabaikan kecuali layanan implementasi signifikan dan diakui sebagai kewajiban kinerja terpisah.

Tantangan Utama Pengakuan Pendapatan SaaS

Untuk rencana tahunan, pengakuan pendapatan sangatlah mudah. Namun kompleksitasnya berangsur-angsur meningkat ketika ada modifikasi pada paket langganan seperti:

-

Pembatalan langganan di tengah streaming

-

Tingkatkan dari paket bulanan ke paket tahunan di pertengahan tahun

-

Turunkan dari paket yang lebih tinggi ($12000) ke paket yang lebih rendah ($6000)

Menjadi lebih kompleks dengan fitur-fitur ini yang sering dibundel dalam SaaS:

-

Biaya pengaturan

-

Biaya dukungan

-

Pelayanan konsultasi

-

Kustomisasi

-

Biaya berbasis penggunaan

Bergantung pada sifat kewajiban kinerja dan bagaimana pemenuhannya, perusahaan SaaS memiliki sejumlah metode pengakuan pendapatan untuk dipilih. Anda dapat membaca rincian umum yang terperinci metode pengakuan pendapatan dan bagaimana penerapannya dalam bisnis SaaS.

Dalam skenario pendapatan yang kompleks, pengakuan pendapatan perlu diprorata dan dikalibrasi ulang. Kami akan memandu Anda melalui masing-masing skenario ini secara mendetail.

Skenario Pengakuan Pendapatan untuk Perusahaan SaaS

Mari kita ambil contoh 'Help!', sebuah perusahaan SaaS yang berspesialisasi dalam helpdesk dan pengelolaan tiket. Membantu! menawarkan tiga paket untuk pelanggan mereka; Paket pertumbuhan, Paket Pro, dan paket Perusahaan masing-masing sebesar $6000, $12000, dan $24000 per tahun. 'Membantu!' juga menawarkan fleksibilitas untuk menambahkan pengguna tambahan jika diperlukan.

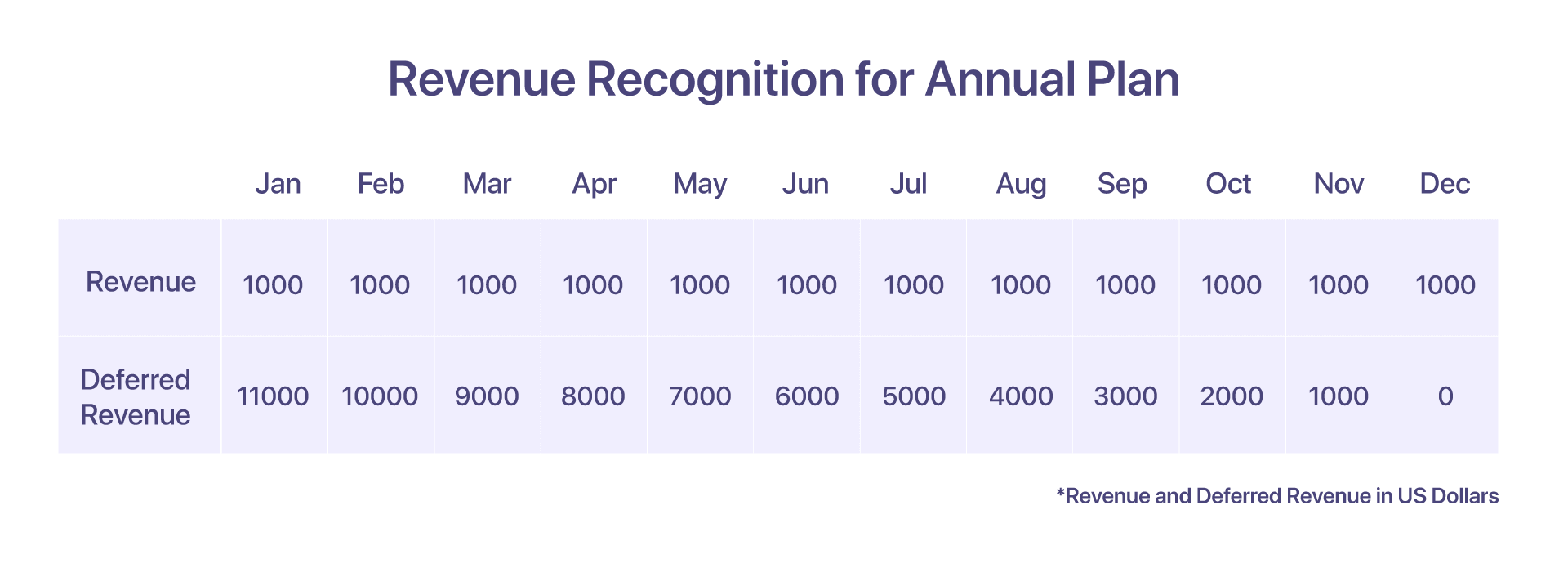

1. Pengakuan Pendapatan untuk Rencana Tahunan

Mari kita asumsikan bahwa pelanggan telah memilih Paket Pro tahunan dengan harga $12000 per tahun mulai bulan Januari. Pengakuan pendapatan, dalam hal ini, cukup mudah.

Mereka ditagih dengan faktur sebesar $12000 di muka pada awal Januari. Tapi seperti yang disebutkan sebelumnya, hanya $1000 yang diakui di bulan Januari. Apa yang terjadi dengan pendapatan yang dikumpulkan tetapi tidak diakui? Sisa $11000, dicatat sebagai pendapatan yang ditangguhkan.

Pada akhir setiap bulan berikutnya, $1000 lainnya akan diakui untuk layanan yang diberikan oleh Help!. Ini berlanjut, hingga Desember, saat Bantuan! Telah sepenuhnya memenuhi kewajibannya kepada pelanggan

-

Faktur yang diajukan pada bulan Januari akan menjadi $12000

-

Pendapatan yang diakui pada bulan Januari: $1000

-

Pendapatan Ditangguhkan pada bulan Januari: $11000

-

Pendapatan yang diakui per 31 Desember: $12000

-

Pendapatan ditangguhkan yang tersisa per 31 Desember: $0

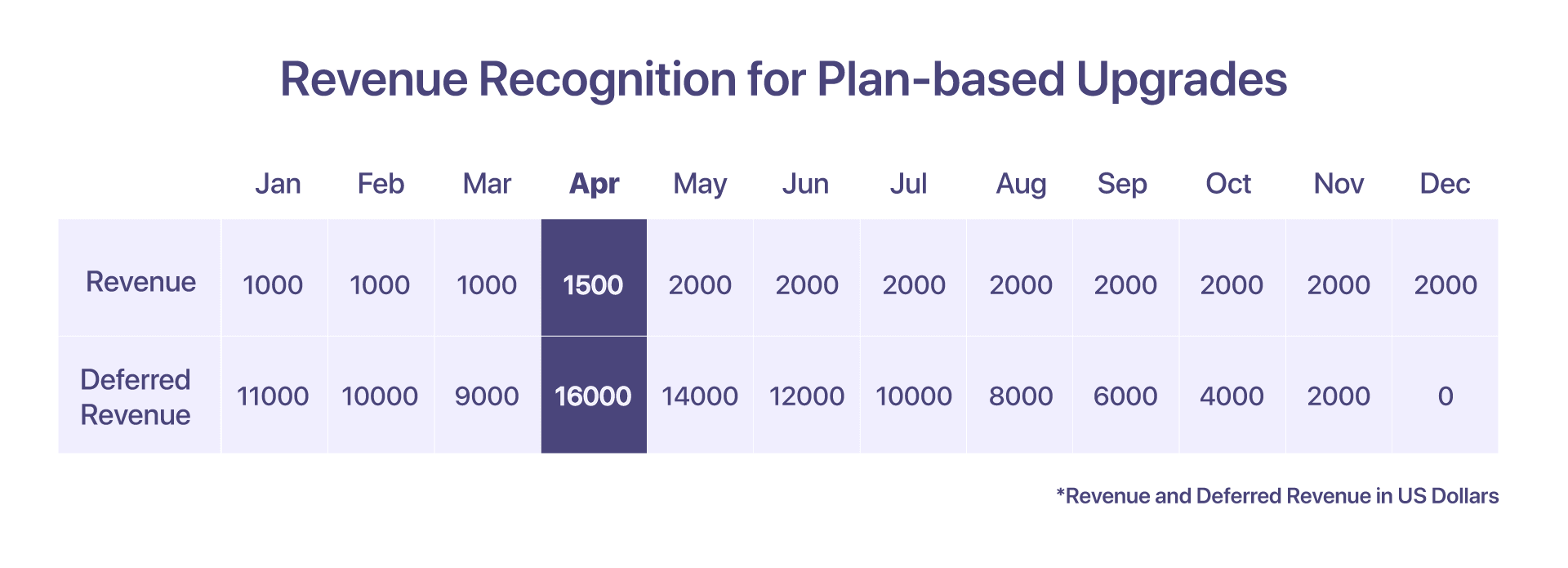

2. Pengakuan Pendapatan untuk Peningkatan Berbasis Paket

Pelanggan memutuskan untuk meningkatkan dari paket Pro ke Perusahaan yaitu dari $12000 menjadi $24000, pada tanggal 15 April.

Dari perspektif pelaporan, laporan MRR untuk bulan April akan menunjukkan bahwa MRR untuk paket Perusahaan adalah $2000.

Dari perspektif pengakuan pendapatan, yang bergantung pada penagihan dan layanan yang diberikan, seperti inilah urutan peristiwa yang mengarah ke pendapatan yang diakui untuk bulan April akan terlihat seperti:

-

Faktur dinaikkan pada bulan Januari: $12000

-

Pendapatan yang diakui hingga 31 Maret: $3000

-

Pendapatan yang diakui hingga 15 April: $500 (selama 15 hari layanan diberikan)

-

Total Pendapatan yang diakui dari Januari hingga 15 April: $3500

-

Nota Kredit dinaikkan = $8500, Faktur Prorata Baru dinaikkan: $17000

-

Pendapatan Total yang diakui pada bulan April: $1500 ($1000 untuk sisa hari layanan yang diberikan)

-

Pendapatan yang Ditangguhkan pada akhir April: $16000 ($24000 diprorata dari 15 April hingga 31 Desember)

-

Pendapatan yang diakui pada bulan berikutnya (Mei hingga Desember): $2000/bln

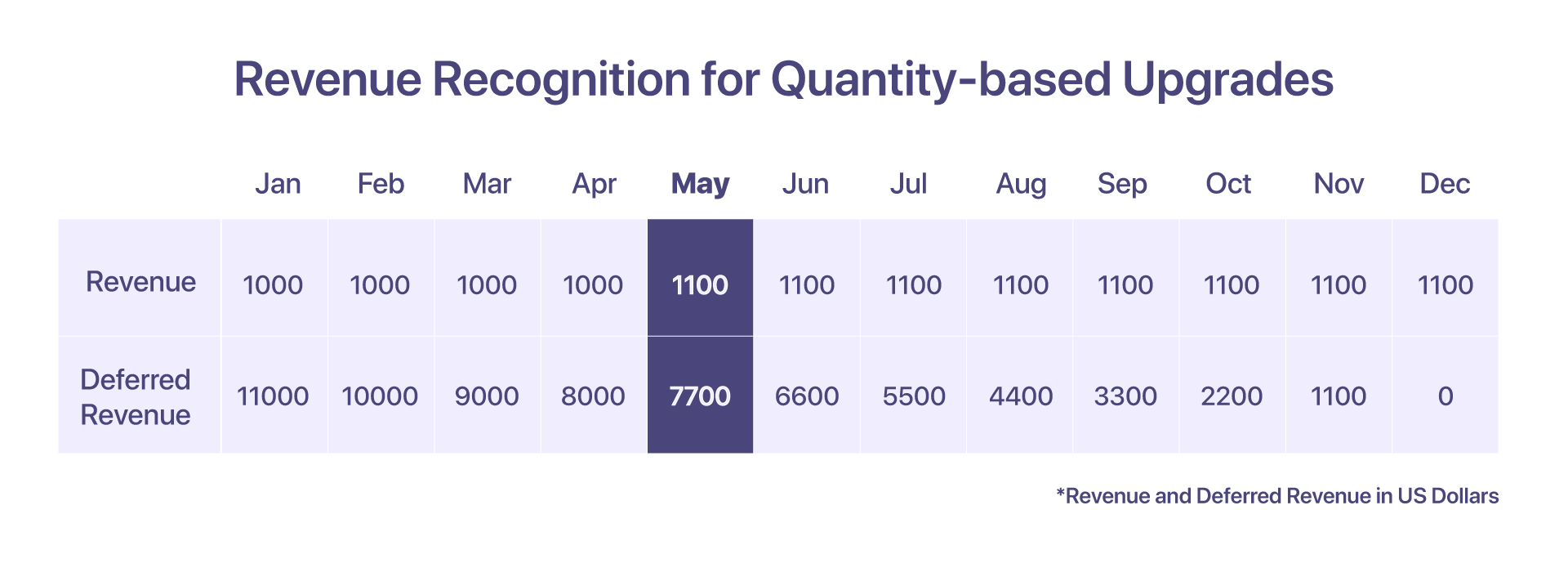

3. Pengakuan Pendapatan untuk Peningkatan Berbasis Kuantitas

Jika pelanggan memutuskan untuk mengakomodasi 10 agen tambahan ke Paket Pro yang ada pada tanggal 1 Mei, dengan harga $10 per agen untuk bulan berikutnya, maka ini memenuhi syarat sebagai peningkatan berbasis kuantitas.

Dalam hal ini, faktur baru akan dibuat untuk 10 agen tambahan.

-

Faktur dinaikkan pada bulan Januari: $12000

-

Pendapatan yang diakui dari Januari hingga April: $4000

-

Kuantitas ditingkatkan dari 100 menjadi 110 agen pada tanggal 1 Mei dengan biaya $10 per agen

-

Faktur Prorata akan dibuat pada bulan Mei sebesar $800

-

Pendapatan yang diakui pada bulan Mei dan bulan-bulan berikutnya: $1100 ($1000 + ($10*10 agen)

-

Pendapatan yang Ditangguhkan pada bulan Mei: $7700

-

Pendapatan Ditangguhkan pada bulan Juni: $6600

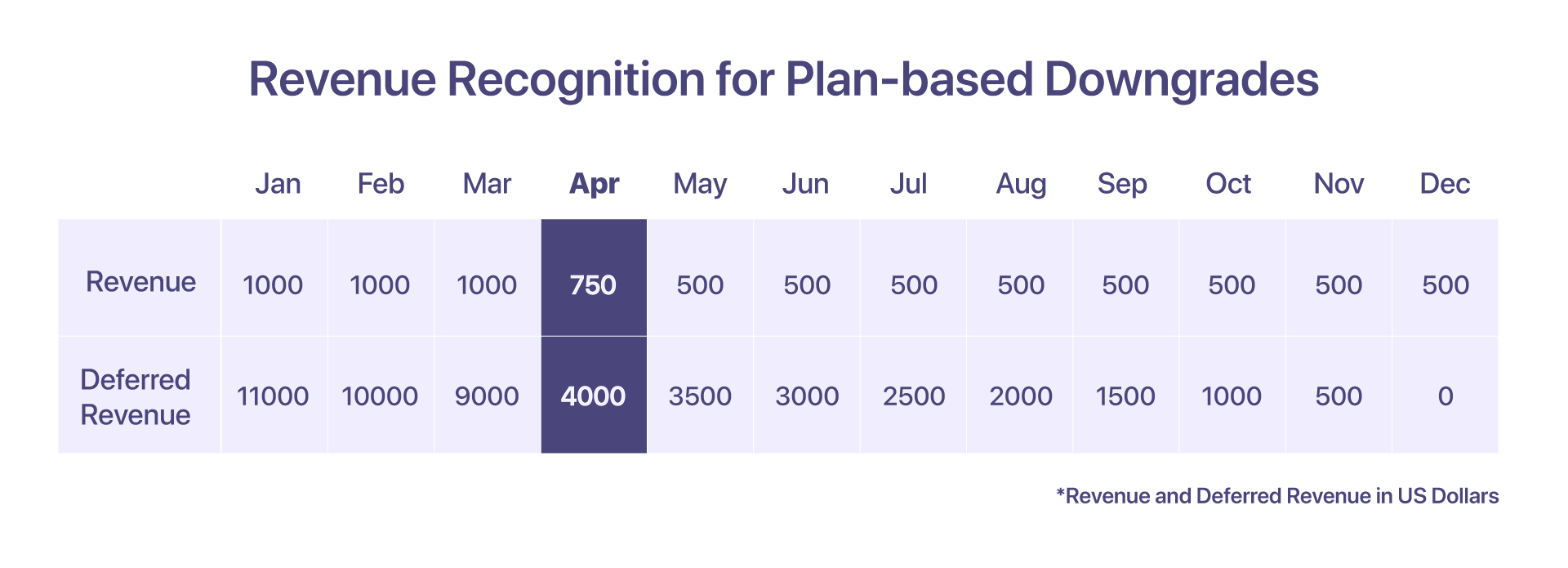

4. Pengakuan Pendapatan untuk Penurunan Peringkat Berbasis Rencana

Jika pelanggan menurunkan dari Paket Pro $12000 ke Paket Pertumbuhan $6000, pada tanggal 15 April, berikut cara pengakuan pendapatan:

Pendapatan yang diakui dari 1 April hingga 15 April (dalam paket Pro) adalah $500. Setelah penurunan peringkat, nota kredit sebesar $8500 akan diterbitkan dan pendapatan yang diakui dari tanggal 15 April hingga 30 April (di bawah paket Pertumbuhan) akan menjadi $250.

-

Faktur dinaikkan pada bulan Januari: $12000

-

Pendapatan yang diakui dari Januari hingga Maret: $3000

-

Pendapatan yang diakui dari 1 April hingga 15 April: $500

-

Catatan kredit akan dikeluarkan untuk $8500

-

Faktur prorata baru akan dibuat sebesar $4250

-

Total pendapatan yang diakui pada bulan April: $750

-

Pendapatan yang diakui pada bulan berikutnya (Mei hingga Desember): $500/bln

-

Pendapatan Ditangguhkan pada bulan April: $4000

-

Pendapatan yang Ditangguhkan pada bulan Mei: $350

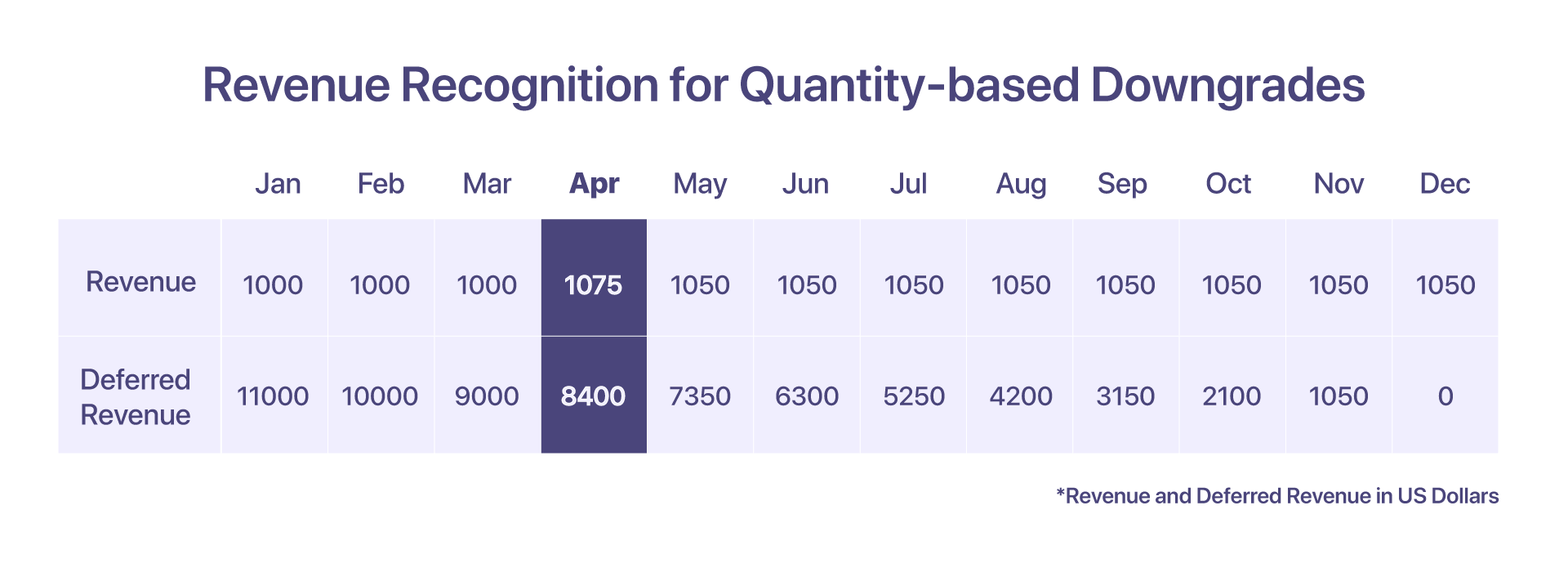

5. Pengakuan Pendapatan untuk Penurunan Peringkat Berbasis Kuantitas

Katakanlah pelanggan menggunakan paket pro sebesar $12000 per tahun dengan 10 agen tambahan (dengan harga $10 per agen) dari bulan Januari. Namun mulai 15 April dan seterusnya mereka memutuskan untuk menurunkan menjadi 5 agen.

Nota kredit akan diterbitkan, untuk menyesuaikan jumlah agen yang berkurang dan faktur prorata akan dibuat.

-

Faktur dinaikkan pada bulan Januari: $12000

-

Pendapatan yang diakui dari Januari hingga Maret: $3300

-

Pendapatan yang diakui pada bulan April: $1000 + $50 (15 hari pertama) + $25 (15 hari terakhir untuk 5 agen) = $1075

-

Nota kredit dibuat: $750 (8*100 + $50 selama 15 hari)

-

Faktur prorata yang dihasilkan: $425 (8*50 + $25 selama 15 hari)

-

Pendapatan yang diakui pada bulan berikutnya (Mei hingga Desember): $1050/bln

-

Pendapatan Ditangguhkan pada bulan April: $8000 + $400 (untuk 5 agen tambahan) = $8400

-

Pendapatan yang Ditangguhkan pada bulan Mei: $7350

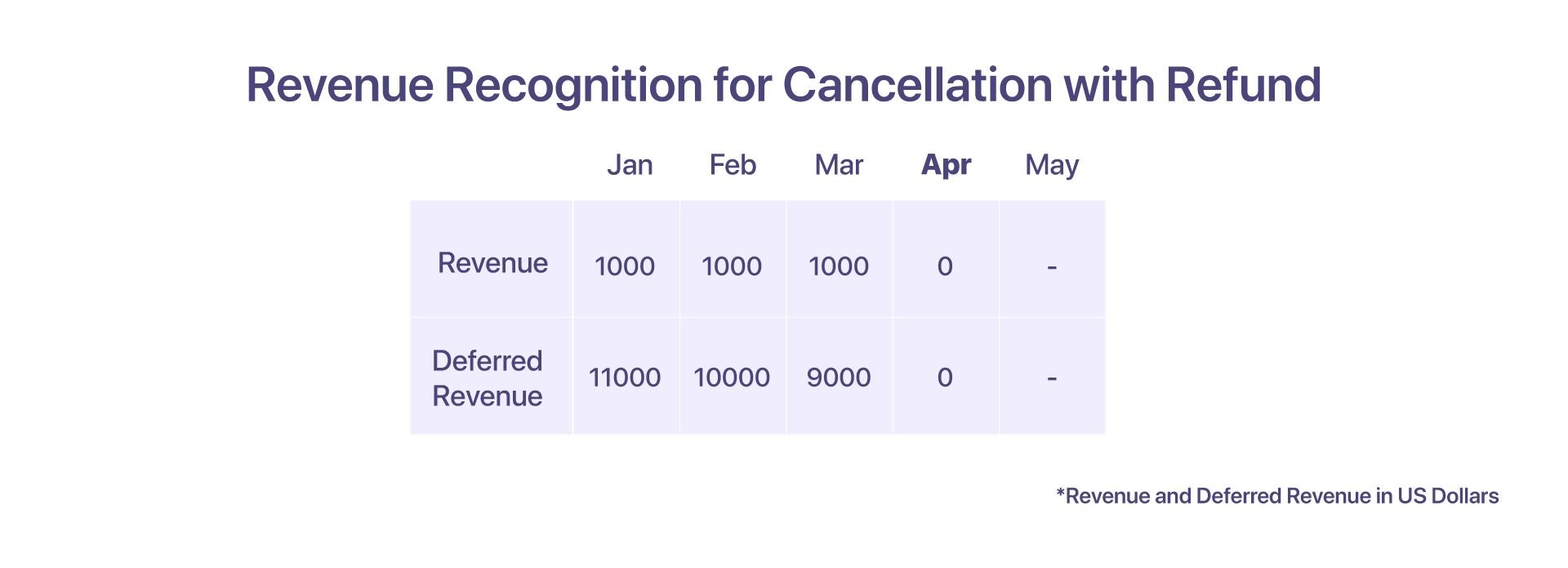

6. Pengakuan Pendapatan untuk Pembatalan dengan Pengembalian Dana

Pelanggan membayar $12000 di muka untuk Membantu! mengikuti kontrak tahunan selama 12 bulan di bulan Januari. Namun, mereka memutuskan untuk meminta pembatalan pada bulan April.

Dua kemungkinan skenario yang dapat ditemui pelanggan, bergantung pada cara Bantuan! ingin menegakkan hak kontraktualnya.

Dalam kasus pembatalan dengan refund, pelanggan membatalkan layanan dari Help! pada awal April dengan pengembalian dana. Membantu! mengakui pendapatan sampai Maret. Membantu! juga membuat nota kredit sebesar $9000 dan mengembalikan jumlah tersebut untuk mendukung pembatalan.

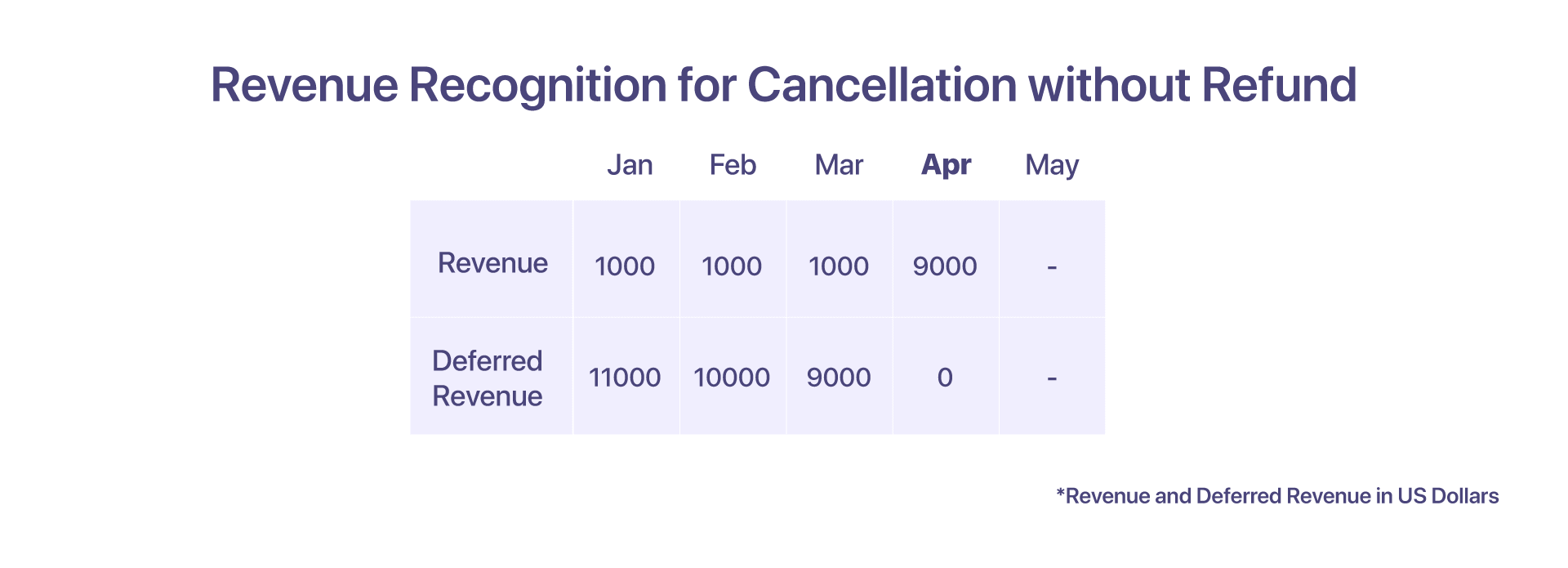

7. Pengakuan Pendapatan untuk Pembatalan tanpa Pengembalian Dana

Dalam hal pembatalan tanpa pengembalian dana, pelanggan membatalkan layanan dari Help! pada awal April, tetapi berdasarkan kontrak, tidak berhak atas pengembalian dana seluruhnya atau sebagian. Membantu! kemudian dapat mengakui saldo ditangguhkan sebagai pendapatan pada bulan April. Tidak ada nota kredit yang dibuat dalam kasus ini.

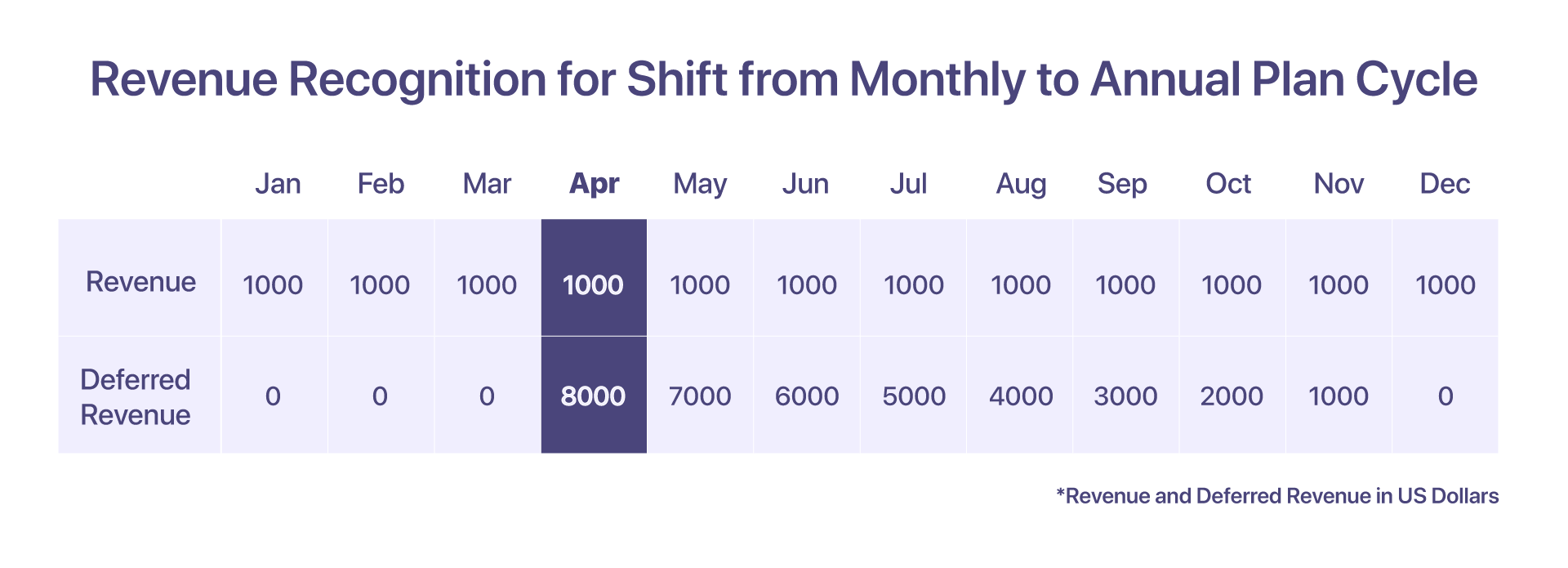

8. Pengakuan Pendapatan untuk Pergeseran Siklus Rencana Bulanan ke Tahunan

Pelanggan telah mendaftar dengan Bantuan! dengan paket bulanan $1000/bulan. Dalam skenario ini, pendapatan dari setiap bulan dapat diakui di bulan yang sama.

Namun jika pelanggan memutuskan untuk mengubah siklus paket dari paket bulanan ke Paket Pro tahunan dengan harga $12000/tahun pada awal April, maka akun pendapatan yang ditangguhkan harus menahan jumlah prorata sebesar $8000 mulai bulan April.

-

Faktur dinaikkan pada bulan Januari = $1000

-

Pendapatan yang diakui dari Januari hingga Maret = $3000

-

Pendapatan yang diakui pada bulan April = $1000

-

Faktur Prorata dinaikkan untuk Paket Pro dari April hingga Desember, sebesar $9000

-

Pendapatan Ditangguhkan pada bulan April = $8000

-

Pendapatan Ditangguhkan pada bulan Mei = $7000

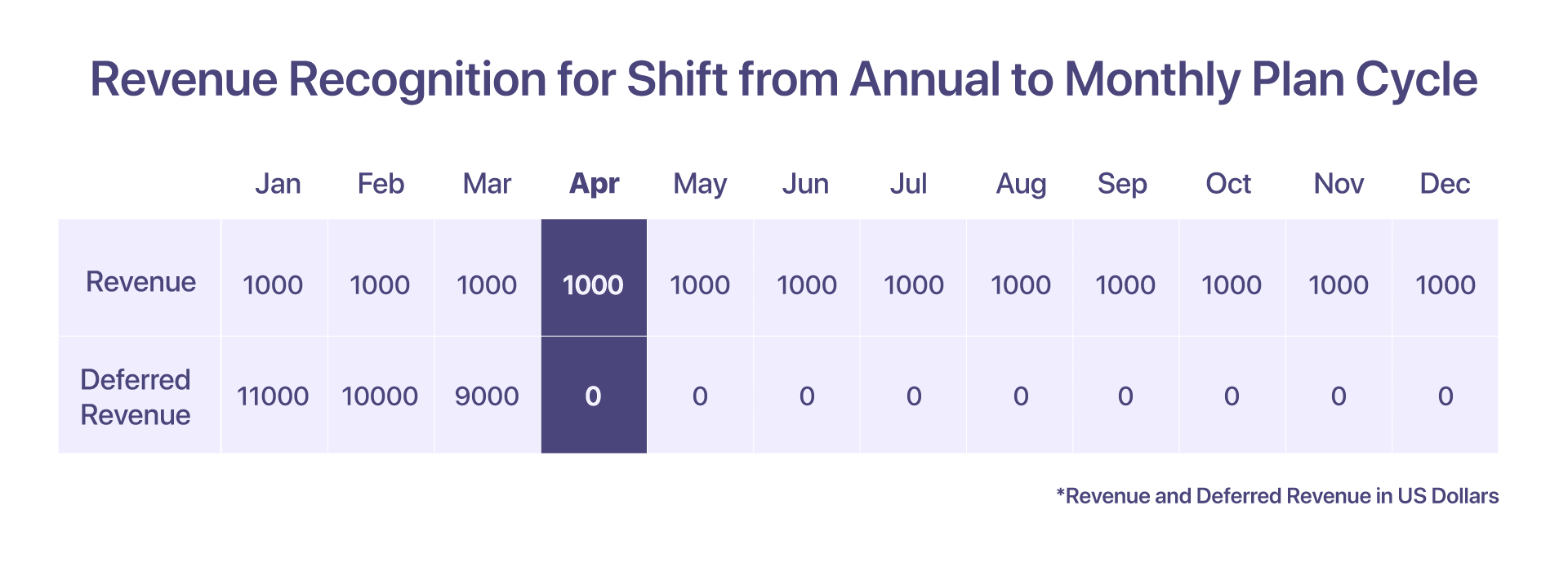

9. Pengakuan Pendapatan untuk Pergeseran Siklus Rencana Tahunan ke Bulanan

Pelanggan telah mendaftar untuk Paket Pro $12000 dengan Bantuan!. Pendapatan yang diakui selama berbulan-bulan sama dengan rencana tahunan, di mana pendapatan yang diakui per bulan adalah $1000.

Namun jika mereka memutuskan untuk beralih ke paket bulanan $1000/bulan pada awal April, maka Bantuan! menerbitkan nota kredit sebesar $8000 untuk pengembalian dana pada bulan April dan setelah itu, pendapatan diakui pada bulan yang bersangkutan.

-

Faktur dinaikkan pada bulan Januari sebesar $12000

-

Pendapatan yang diakui dari Januari hingga Maret = $3000 ($1000/bln)

-

Pendapatan Ditangguhkan pada bulan Maret = $9000

-

Pendapatan yang diakui pada bulan April = $1000

-

Nota kredit sebesar $8000 diterbitkan pada bulan April dan Pendapatan Ditangguhkan pada bulan April adalah $0 setelah perubahan siklus rencana

-

Pendapatan Ditangguhkan pada bulan Mei = $0

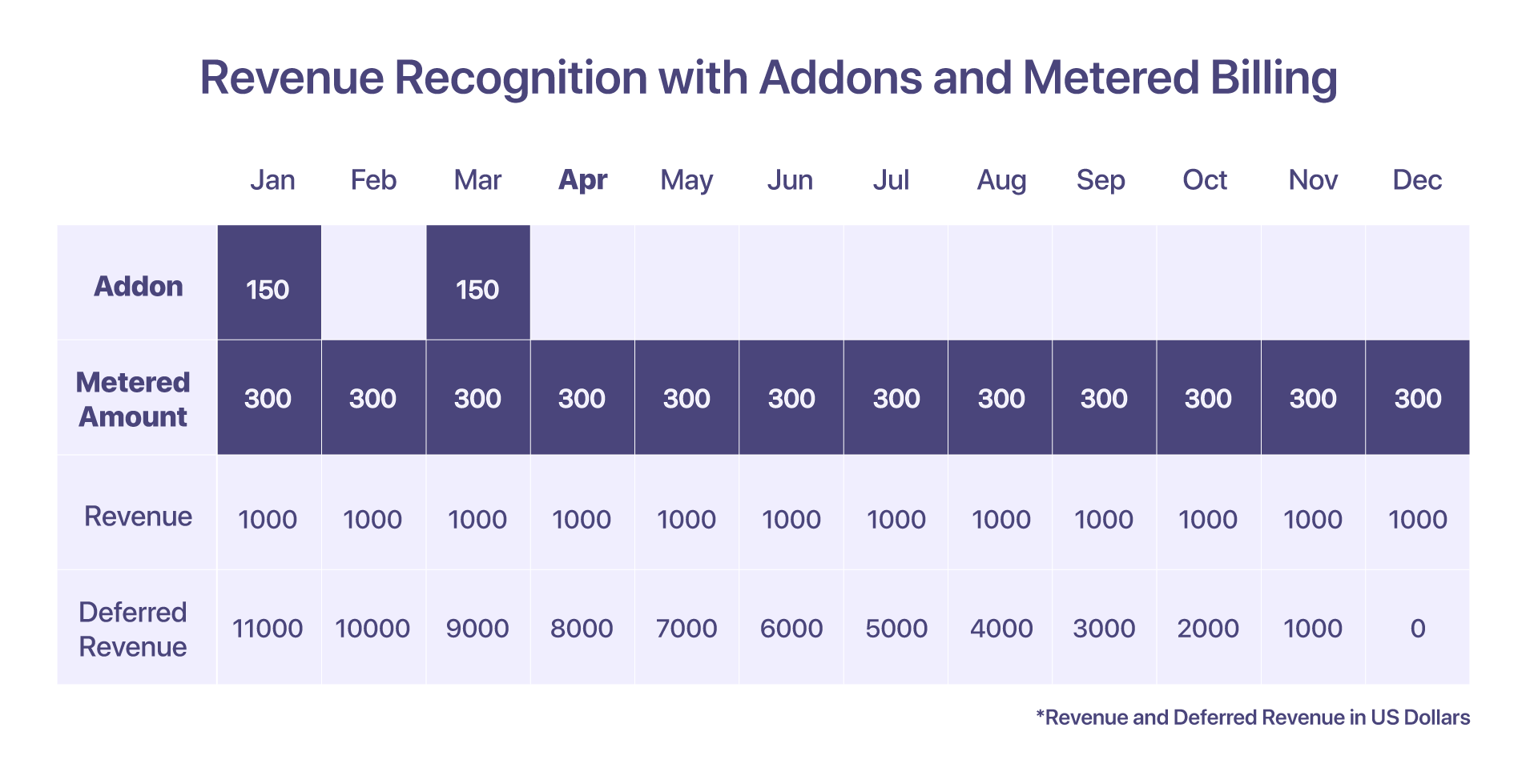

10. Pengakuan Pendapatan untuk Addons dan Metered Billing

Pelanggan menyertakan tambahan – Biaya Penyiapan, untuk bulan Januari, dengan harga $150, bersama dengan komponen tagihan bermeter dengan harga $300 per bulan.

Ada perbedaan dalam pengakuan pendapatan untuk add-on dan tagihan terukur. Kelebihan biaya yang timbul dalam tagihan bermeter akan diakui pada bulan terjadinya. Sedangkan untuk add-on, jumlahnya diakui berdasarkan saat ditagih.

-

Faktur dinaikkan pada bulan Januari: $12000 + tambahan dan komponen tagihan terukur

-

Pendapatan yang diakui pada bulan Januari: $1450. Jumlah terukur sebesar $300 akan bertambah mulai bulan Desember.

-

Pendapatan yang Ditangguhkan pada bulan Januari: $11000, karena pendapatan diakui untuk Addons dan tagihan terukur pada bulan yang sama, pendapatan yang ditangguhkan untuk komponen tersebut akan menjadi nol saja.

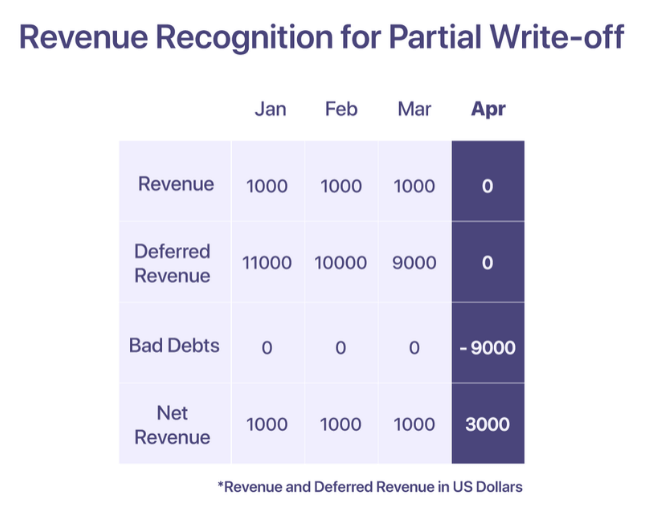

11. Pengakuan Pendapatan untuk Piutang Tak Tertagih dan Penghapusbukuan

Menurut GAAP, pendapatan dari penjualan dapat diakui pada saat jasa diberikan. Namun, jika bisnis gagal menagih pembayaran, bisnis perlu melaporkannya sebagai piutang tak tertagih di akun pengeluarannya, untuk mengimbangi pendapatan yang dilaporkan selama penjualan. Perusahaan dapat memutuskan untuk menghapus piutang tak tertagih ketika pembayaran dianggap tidak tertagih.

Ada dua jenis penghapusan; penghapusan sebagian dan penghapusan penuh.

Penghapusan sebagian

Penghapusan sebagian terjadi ketika sebagian dari jumlah total tagihan direalisasikan dan sisanya tidak dapat ditagih.

Katakan, Tolong! menaikkan tagihan sebesar $12000 kepada pelanggan, di bulan Januari. 'Membantu!' mengakui pendapatan sebesar $1000 setiap bulan dan sisanya disimpan dalam akun pendapatan yang ditangguhkan. Namun, pelanggan menyatakan bahwa mereka tidak akan dapat membayar mulai April dan seterusnya karena dana tidak mencukupi. Jumlah tersebut dianggap tidak tertagih mulai bulan April dan dihapuskan sebagai piutang tak tertagih pada bulan April.

Penghapusan penuh

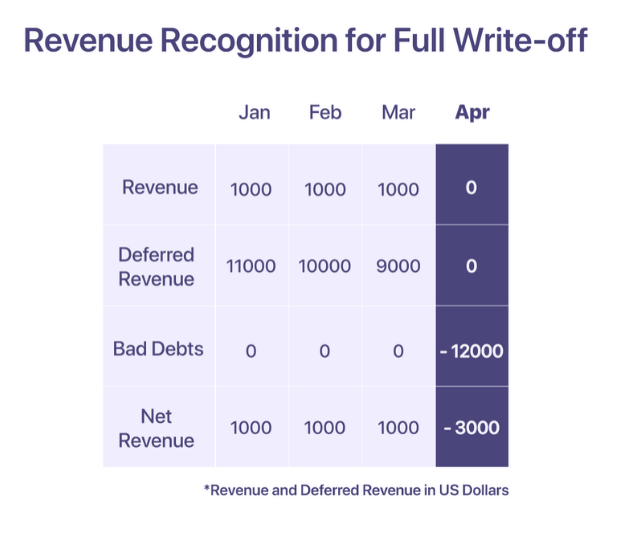

Penghapusan penuh terjadi ketika jumlah lengkap dalam faktur dianggap tidak tertagih.

Katakan, Tolong! menaikkan tagihan sebesar $12000 kepada pelanggan, di bulan Januari. Namun, pelanggan tidak dapat melakukan pembayaran mulai Januari dan seterusnya. Setelah permintaan duning berulang kali, Tolong! memutuskan pada bulan April bahwa jumlah tersebut tidak tertagih dan menghapusnya pada bulan April.

Praktik Terbaik dalam Pengakuan Pendapatan

-

Gunakan 'pendapatan yang ditangguhkan' sebagai akun kontrol untuk meminimalkan dampak pada pendapatan aktual Anda

-

Set off biaya piutang tak tertagih terhadap pendapatan yang diakui setiap bulan untuk mendapatkan laporan keuangan yang lebih realistis

-

Tetapkan diskon terhadap pendapatan untuk mendapatkan angka 'penjualan bersih' yang akurat di laporan Anda

-

Pahami seperti apa distribusi pendapatan dan pendapatan yang ditangguhkan di seluruh saluran dan bagaimana keduanya dapat memandu pengambilan keputusan

-

Pahami dan patuhi persyaratan pengungkapan yang diamanatkan untuk industri Anda untuk memastikan transparansi dan kejelasan dalam pelaporan keuangan

Bacaan terkait: Praktik terbaik untuk pengakuan pendapatan SaaS

Membuat Pengakuan Pendapatan SaaS Mudah

Penagihan berulang dan pengakuan pendapatan harus berjalan beriringan. Ini bisa sangat memakan waktu dan membosankan untuk memiliki banyak sumber kebenaran. Chargebee adalah platform manajemen langganan yang tidak hanya membantu mengelola penagihan berulang tetapi juga memastikan pengakuan pendapatan yang sesuai secara global.

Dengan Chargebee RevRec Anda bisa

-

Otomatisasi pengakuan pendapatan yang sesuai dengan ASC 606

-

Tetapkan dan terapkan kewajiban kinerja Anda ke dalam buku besar umum Anda

-

Meningkatkan akurasi pelaporan dan penilaian bisnis

-

Otomatiskan alur kerja pendapatan Anda dari pesanan penjualan hingga pengakuan pendapatan

Chargebee memperumit pengakuan pendapatan dengan menggunakan platform penagihan sebagai kebenaran sumber tunggal, memungkinkan pengelolaan tanpa batas penagihan berulang bersama dengan pelaporan pendapatan untuk startup yang tumbuh cepat ke perusahaan publik.

Otomatiskan Pengakuan Pendapatan untuk bisnis SaaS Anda hari ini >

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 bulan lagi

- 2023

- a

- Sanggup

- Tentang Kami

- menampung

- Akun

- akuntansi

- ketepatan

- tepat

- di seluruh

- sebenarnya

- Tambahan

- Selain itu

- Setelah

- terhadap

- Agen

- agen

- Semua

- dialokasikan

- sudah

- alternatif

- jumlah

- jumlah

- dan

- tahunan

- tahun

- Lain

- selain

- menarik

- April

- daerah

- sekitar

- pengaturan

- aset

- menghindari

- Buruk

- Saldo

- berdasarkan

- dasar

- dasar

- karena

- menjadi

- sebelum

- Awal

- makhluk

- Manfaat

- TERBAIK

- penagihan

- papan

- pemesanan

- Kerusakan

- Membawa

- bisnis

- bisnis

- menghitung

- dihitung

- bernama

- kartu

- kasus

- Uang tunai

- arus kas

- tertentu

- CFO

- tantangan

- saluran

- Chargebee

- dibebankan

- Pilih

- kejelasan

- mengumpulkan

- koleksi

- komitmen

- berkomitmen

- Umum

- umum

- Perusahaan

- perusahaan

- membandingkan

- lengkap

- kompleks

- kompleksitas

- pemenuhan

- compliant

- rumit

- komponen

- komponen

- memahami

- luas

- konsep

- kondisi

- Berbenturan

- kebingungan

- pertimbangan

- pertimbangan

- dianggap

- terus-menerus

- konteks

- kontrak

- kontrak

- kontrol

- dikonversi

- Sesuai

- Biaya

- Biaya

- negara

- penutup

- dibuat

- menciptakan

- kredit

- kartu kredit

- kriteria

- kritis

- sangat penting

- pelanggan

- pelanggan

- siklus

- Hari

- Hutang

- Desember

- memutuskan

- keputusan

- menyatakan

- Mendefinisikan

- disampaikan

- pengiriman

- tergantung

- Tergantung

- Meskipun

- rinci

- terperinci

- rincian

- perbedaan

- sulit

- Mengarahkan

- penyingkapan

- diskon

- berbeda

- distribusi

- Downgrade

- ditarik

- didorong

- selama

- setiap

- memperoleh

- Produktif

- Pendapatan

- efek

- memungkinkan

- meliputi

- pertemuan

- memastikan

- Memastikan

- Enterprise

- terutama

- menetapkan

- membangun

- Eter (ETH)

- Bahkan

- peristiwa

- Setiap

- berkembang

- contoh

- Pasar Valas

- ada

- mengharapkan

- biaya

- Menjelaskan

- GAGAL

- gagal

- hampir

- FASB

- Fitur

- biaya

- Biaya

- keuangan

- keuangan

- Pertama

- tetap

- keluwesan

- fleksibel

- aliran

- berikut

- Untuk Investor

- berwawasan ke depan

- Kerangka

- dari

- penuh

- sepenuhnya

- dana-dana

- masa depan

- GAAP

- Umum

- umumnya

- dihasilkan

- mendapatkan

- diberikan

- Secara global

- Go

- Pergi

- akan

- barang

- bertahap

- bruto

- Pertumbuhan

- Pertumbuhan

- membimbing

- pedoman

- menangani

- tangan

- Terjadi

- sehat

- membantu

- membantu

- di sini

- High

- lebih tinggi

- memegang

- Seterpercayaapakah Olymp Trade? Kesimpulan

- Namun

- HTML

- HTTPS

- diidentifikasi

- segera

- Dampak

- melaksanakan

- implementasi

- diimplementasikan

- pentingnya

- penting

- in

- tidak akurat

- memasukkan

- termasuk

- Pendapatan

- Meningkatkan

- Meningkatkan

- makin

- menunjukkan

- Indikator

- sendiri-sendiri

- industri

- industri

- arus masuk

- contoh

- Internasional

- Investor

- IRS

- Ditempatkan

- masalah

- IT

- Januari

- bergabung

- Menjaga

- kunci

- Tahu

- dikenal

- Terakhir

- terkemuka

- BELAJAR

- pemberi pinjaman

- kewajiban

- melihat

- terlihat seperti

- mencari

- TERLIHAT

- memelihara

- membuat

- MEMBUAT

- mengelola

- pengelolaan

- March

- cara

- mengukur

- tersebut

- metode

- metode

- metrik

- Metrik

- Tengah

- mungkin

- Milestones

- juta

- model

- model

- Modifikasi

- uang

- Bulan

- bulanan

- bulan

- lebih

- paling

- multi-tahun

- beberapa

- saling

- Alam

- Perlu

- kebutuhan

- New

- terkenal

- jumlah

- nomor

- obligasi

- memperoleh

- menawarkan

- menawarkan

- Penawaran

- mengimbangi

- ONE

- urutan

- Lainnya

- outflow

- menguraikan

- Mengatasi

- berhutang

- bagian

- pihak

- Membayar

- pembayaran

- pembayaran

- negara

- melakukan

- prestasi

- periode

- perspektif

- rencana

- perencanaan

- rencana

- Platform

- plato

- Kecerdasan Data Plato

- Data Plato

- Titik

- mungkin

- praktek

- prasyarat

- harga pompa cor beton mini

- di harga

- primer

- prinsip

- prinsip-prinsip

- per

- masalah

- proses

- Produk

- Produk

- Produk dan Layanan

- bakal

- memberikan

- disediakan

- menyediakan

- publik

- perusahaan publik

- menempatkan

- kuantitas

- menonjol

- meningkatkan

- RE

- Baca

- realistis

- menyadari

- alasan

- penerimaan

- diterima

- pengakuan

- mengenali

- diakui

- mengakui

- tercatat

- rekaman

- berulang

- mengurangi

- mengembalikan uang

- Bagaimanapun juga

- beregulasi

- peraturan

- dirilis

- yang tersisa

- pemindahan

- ulang

- melaporkan

- Dilaporkan

- Pelaporan

- permintaan

- permintaan

- wajib

- Persyaratan

- sumber

- itu

- masing-masing

- tanggung jawab

- ISTIRAHAT

- kembali

- pendapatan

- Pertumbuhan pendapatan

- pendapatan

- Hadiah

- hak

- risiko

- kuat

- aturan

- SaaS

- Tersebut

- penjualan

- penjualan

- sama

- puas

- puas dengan

- skenario

- skenario

- mulus

- terpisah

- Urutan

- layanan

- Layanan

- penyiapan

- Pemegang Saham

- bergeser

- harus

- Menunjukkan

- tertanda

- penting

- mirip

- Sederhana

- hanya

- sejak

- tunggal

- So

- Perangkat lunak

- beberapa

- sumber

- sumber

- mengkhususkan diri

- stakeholder

- standar

- standar

- awal

- Mulai

- Startups

- Negara

- Laporan

- Negara

- Langkah

- mudah

- tersusun

- pelanggan

- berlangganan

- langganan

- selanjutnya

- sukses

- seperti itu

- cukup

- Mengambil

- pengambilan

- Pembicaraan

- tim

- tech

- Teknologi

- perusahaan teknologi

- Grafik

- Dunia

- mereka

- tiga

- Melalui

- tiket

- waktu

- membuang-buang waktu

- untuk

- hari ini

- Total

- terhadap

- Pelatihan

- .

- Transaksi

- transfer

- ditransfer

- Transparansi

- jenis

- khas

- kami

- terakhir

- bawah

- pemahaman

- satuan

- Serikat

- Amerika Serikat

- meningkatkan

- upgrade

- us

- menggunakan

- Pengguna

- biasanya

- nilai

- volume

- cara

- Apa

- yang

- sementara

- akan

- dalam

- tanpa

- alur kerja

- dunia

- akan

- tertulis

- tahun

- Anda

- zephyrnet.dll

- nol