Pasar saham mengalami tahun terburuk sejak Resesi Hebat, meskipun perekonomian menunjukkan pertumbuhan yang baik pada paruh pertama tahun ini, dan meskipun tidak ada keruntuhan perbankan.

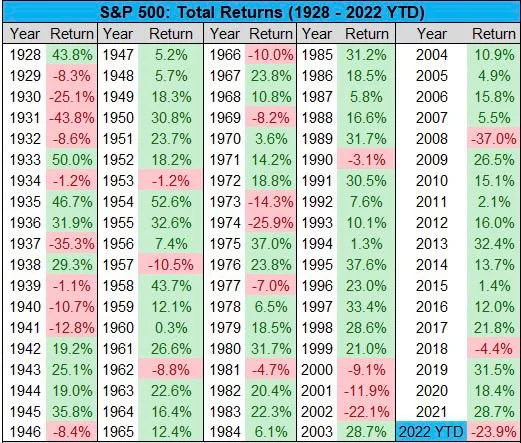

Namun, S&P500 turun 24% tahun ini, jauh lebih besar dibandingkan tahun 2018 ketika bank terakhir kali menaikkan suku bunga menjadi 2.5%.

Angka tersebut turun hanya 4.4% pada tahun 2018, dan meningkat setiap dua tahun sekali, kecuali penurunan sebesar 37% pada tahun 2008. Jika kita mengabaikan tahun 2008, kita harus beralih ke tahun 1974, setengah abad yang lalu, dengan penurunan yang sedikit lebih besar yaitu sebesar 25.9%. .

Tingkat keparahan penurunan tahun ini mungkin sebagian besar disebabkan oleh spekulasi bahwa jika menyangkut fundamental, suku bunga memiliki dampak yang jauh lebih besar dibandingkan pada tahun 2018 ketika suku bunga terakhir kali naik, sehingga menunjukkan bahwa ada beberapa faktor lain yang berkontribusi terhadap besarnya penurunan tersebut. .

Indeks kekuatan dolar (DXY) berpotensi dapat menjelaskan hal ini, namun DXY turun pada tahun 2018 ketika suku bunga meningkat, dan jauh lebih rendah pada tahun 2008, meskipun berada pada level yang sama pada tahun 2002 ketika saham juga turun sebesar 22%.

Namun pada tahun 2002, suku bunga turun seiring dengan perlambatan perekonomian, dan turun menjadi 1% pada tahun 2004.

Sehingga sulit untuk menghubungkan satu penyebab tunggal karena saham-saham telah jatuh ketika suku bunga naik dan turun, dan hal yang sama juga terjadi pada DXY.

Oleh karena itu, tingkat keparahannya mungkin lebih baik dijelaskan melalui antisipasi, dibandingkan secara fundamental.

Beberapa bulan yang lalu jika Anda ingat Jim Cramer di TV menyuruh pemirsanya untuk menjual segalanya. Nasihatnya yang tidak memenuhi syarat secara langsung menghubungkan suku bunga seolah-olah itu adalah hukum fisika, dan berbicara seperti seorang guru matematika bahwa risiko aset harus dijual.

Cramer yang sama sekarang sedang diinversikan ke dalam ETF baru, meskipun dalam kasus ini dia tidak terlalu salah. Pertanyaannya tentu saja apakah dia adalah bagian dari penyebabnya.

Narasi media selama berbulan-bulan kini juga menjadi 'krisis' biaya hidup. Obsesi mereka terhadap hal-hal negatif mencapai tingkat yang baru, sampai-sampai BBC, dan terutama Newsnight, dianggap hampir berusaha menggulingkan Perdana Menteri Inggris yang baru, Liz Truss.

Dia memiliki agenda yang sangat positif, setidaknya secara naratif, namun Anda tidak akan menemukan di BBC analisis apa pun tentang mengapa PDB Inggris masih berada pada tingkat yang sama dengan tahun 2008, atau analisis apa pun tentang apa sebenarnya yang bisa dilakukan.

Namun hanya menyalahkan media, meskipun BBC juga banyak disalahkan pada tahun 2008 karena memicu kepanikan, mungkin hanya sebagian jawaban.

Negara lainnya adalah Tiongkok. Perekonomian mereka telah melambat secara signifikan tahun ini, dan beberapa orang bahkan mengatakan bahwa perekonomian mereka telah terpuruk.

Meskipun dalam jangka menengah hal ini dapat berarti perekonomian Amerika Serikat/Uni Eropa menjadi lebih kuat seiring dengan semakin banyaknya investasi yang mereka ambil, namun dalam jangka pendek banyak perusahaan yang memiliki banyak bisnis di Tiongkok sehingga mereka terkena dampaknya.

Jatuhnya pasar saham Rusia juga mungkin Anda anggap terlalu kecil dan tidak penting, namun dari pengamatan, pergerakan turun pada MOEX setelah mobilisasi tampaknya bertepatan dengan beberapa penurunan pada saham AS dan Eropa.

Selamat datang di perekonomian global, dan perekonomian ini masih bersifat global, dengan sebagian besar pukulan yang terjadi pada saham-saham AS mungkin sebagian besar disebabkan oleh kejadian-kejadian di luar negara tersebut.

Apakah Semuanya Sudah Berakhir?

Itulah pertanyaan besarnya: apakah makro berubah? Dan setidaknya ada yang berpikir demikian dengan Bloomberg yang melaporkan bahwa pemulihan S&P500 pada hari Rabu semuanya disebabkan oleh satu trader yang menghabiskan $31 juta, mereka mengatakan:

“Perdagangan tersebut termasuk membeli 20,000 call S&P 500 yang berakhir pada bulan Oktober dengan strike price sebesar 4,500 dan 14,000 kontrak bullish yang berakhir pada bulan Maret dengan strike sebesar 4,300, sementara menjual 48,000 call yang jatuh tempo pada bulan Januari dengan harga pelaksanaan pada 4,500 — sebuah taruhan yang pada dasarnya mengatakan saham akan menguat dalam beberapa bulan mendatang.”

Kedengarannya agak berlebihan jika menempatkan pergerakan pasar senilai $100 triliun pada taruhan trader senilai $31 juta.

Namun hal ini menunjukkan kondisi sentimen saat ini: ragu-ragu apakah akan melakukan kenaikan setidaknya sedikit.

Alasannya bermacam-macam. Pertama, mengenai suku bunga, apakah hal tersebut masih penting pada saat ini dan pada tingkat ini? Apakah ada perbedaan besar antara 3.25% dan 4%, terutama ketika sebagian besar orang memperkirakan bahwa 4% sudah diperhitungkan?

Perbedaannya mungkin ada di sisi lain, jika mereka tidak bergerak atau jika kita mendapat pergerakan kecil, apalagi yang -0.25%.

Hal yang sama berlaku untuk inflasi atau 'krisis' biaya hidup. Apakah ini sekarang? Dengan adanya langkah-langkah untuk secara efektif membatasi harga energi hingga $2,500 di Inggris untuk rata-rata keluarga, dan batasan yang setara di negara-negara lain serta untuk dunia usaha, secara logis ekspektasi inflasi sekarang seharusnya sudah turun, bukan naik lagi.

Hal ini masuk ke dalam teori 'spiral upah' yang mengkhawatirkan The Fed karena hal ini berisiko menyebabkan self-fulfilling prophecy.

Di Inggris terdapat perdebatan mengenai apakah manfaat bagi masyarakat termiskin harus meningkat seiring dengan inflasi (10%) atau upah (5%).

Pemerintah ingin menerapkan pilihan terakhir, dan dalam keadaan lain, tidak ada seorang pun yang akan mengatakan bagaimana Anda bisa mengharapkan pembayar pajak membayar lebih banyak bagi mereka yang tidak bekerja daripada mereka sendiri yang dibayar.

Namun dalam situasi saat ini, politik yang konyol adalah hal yang konyol karena Partai Buruh menginginkannya: 'mengambil dari masyarakat miskin dan memberikannya kepada mereka yang miskin.'

Perbedaannya hanya sebesar $5 miliar sehingga secara realistis tidak ada yang peduli, namun jika menyangkut upah, jika ekspektasi inflasi sekarang mengarah ke penurunan, maka menuntut kenaikan upah secara permanen karena inflasi sementara mungkin merupakan hal yang sulit untuk dilakukan.

Tiongkok akan segera mengadakan Kongres Besar dan mereka semua dalam kondisi terbaik, jadi tidak ada yang bergerak. Namun, pertanyaannya adalah apakah krisis ini sudah selesai dan kini mereka beralih ke realitas baru dengan pertumbuhan yang lebih lambat, atau apakah krisis masih akan berlanjut.

Terlepas dari itu, pada tahap ini, segala sesuatu yang baru dari Tiongkok mungkin akan menjadi bagian dari pelonggaran moneter, kecuali jika ada hal yang tidak diinginkan.

Pada dasarnya, dan tentu saja kita harus melihat apa yang terjadi tahun depan, tapi kecuali blackswan, yang terburuk mungkin terjadi pada tahun 2008 di AS, di mana uang fiat mencoba untuk membatalkan perlambatan atau bahkan kontraksi ekonomi.

Dan jika menyangkut Rusia, mereka adalah negara pinggiran dan terlalu kecil di pasar global, dengan sebagian besar pengaruh mereka pada saat ini digunakan untuk memberi kita apa yang mungkin menjadi double top dalam hal gas dan minyak.

Oleh karena itu, kondisi makro yang terburuk mungkin sudah terjadi di masa lalu, dan meskipun beberapa di antaranya mungkin masih berlanjut, jika kita melihat ke musim panas yang akan datang, Anda mungkin mengira sebagian besar kekhawatiran ini akan terjadi pada tahun ini.

Namun tidak ada yang bisa memprediksi, namun bitcoin menolak untuk melemah, saham-saham mengalami penurunan terbesar dalam 15 tahun terakhir, dan kita mungkin mengetahui bahwa perekonomian sebenarnya sedang bertumbuh.

Tentu saja mungkin masih ada penurunan, namun pertanyaannya adalah apakah sisi positifnya lebih banyak daripada sisi negatifnya, dan pada tahap ini masih belum terlalu jelas dari mana sisi negatifnya akan lebih besar.

Bandingkan sekarang dengan bulan November 2021 ketika terjadi bencana besar yang menimpa saham: lockdown (di Tiongkok), perang, inflasi, dan kenaikan suku bunga.

Mereka semua datang dan kita di sini, jadi bagaimana sekarang? Baiklah, mari kita lihat data Q3. Jika pertumbuhan tetap berlanjut, maka perekonomian akan menjadi lebih kuat dan mungkin berada pada lintasan pertumbuhan yang baik. Jika tidak, maka suku bunga mungkin harus diturunkan bersamaan dengan langkah-langkah fiskal, mungkin gaya Inggris.

Meninggalkan sedikit ruang untuk jatuh dengan benar, tapi siapa yang tahu. Meskipun tidak ada seorang pun yang dapat menentukan waktu secara tepat, mungkin ada peluang untuk setidaknya berspekulasi bahwa mungkin hal tersebut akan terjadi.

- Bitcoin

- blockchain

- kepatuhan blockchain

- konferensi blockchain

- coinbase

- kecerdasan

- Konsensus

- konferensi crypto

- pertambangan kripto

- cryptocurrency

- Terdesentralisasi

- Defi

- Aset-Aset Digital

- ethereum

- Mesin belajar

- berita

- token yang tidak dapat dipertukarkan

- plato

- plato ai

- Kecerdasan Data Plato

- Platoblockchain

- Data Plato

- permainan plato

- Poligon

- bukti kepemilikan

- Kedua

- Saham

- Trustnodes

- W3

- zephyrnet.dll