Memberdayakan Iterasi Pembiayaan Konsumen Selanjutnya

Sedang, JC Bahr-de Stefano | 31 Maret 2023

Membangun pembiayaan konsumen dekade berikutnya

- Minggu lalu di Las Vegas, saya dengan senang hati menjadi moderator panel di Fintech Meetup tentang: membangun pembiayaan konsumen dekade berikutnya dengan memanfaatkan data real-time dan perkiraan arus kas. Saya ingin berbagi beberapa wawasan penting yang dibagikan selama sesi oleh panelis kami yang luar biasa, Jose Bethancourt (Co-Founder of Metode Keuangan), Ema Rouf (Salah Satu Pendiri Pave.dev), dan Zane Salim (Salah Satu Pendiri Atlas)!

Lihat: CFPB Mengeluarkan Permintaan Untuk Informasi tentang "Broker Data"

- 1/ Data alternatif menambah FICO di seluruh spektrum kredit — ini tentang FICO+ BUKAN menggantikan FICO.

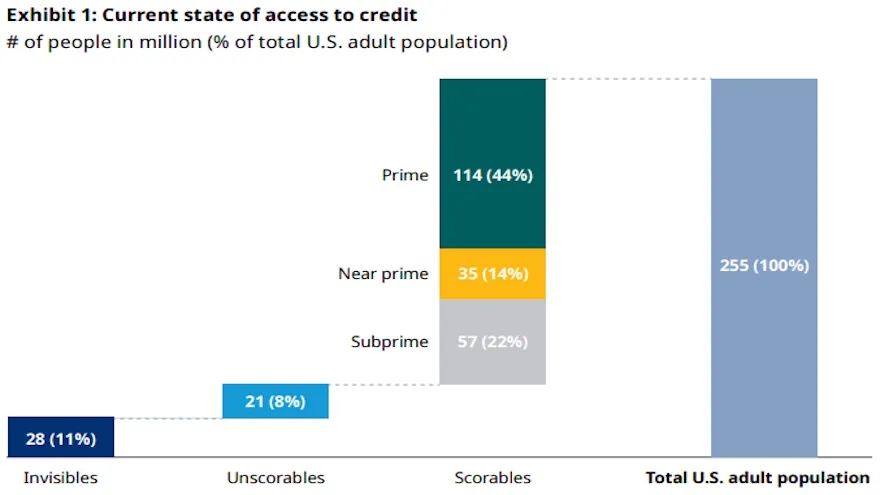

- Grafik masalah ketidaktampakan kredit di AS semakin meningkat, dengan perkiraan 28 juta orang dewasa Amerika memiliki kredit yang tidak terlihat dan 21 juta tidak dapat dihitung. Untuk mengambil keputusan mengenai konsumen ini dan menawarkan jasa dan produk keuangan kepada mereka, data alternatif, seperti pendapatan dan pekerjaan, dapat digunakan. Data ini juga dapat membantu pemberi pinjaman mengambil keputusan dengan bobot risiko yang lebih baik bagi banyak segmen pengguna, tidak hanya kredit yang tidak terlihat, dan sangat penting selama periode tekanan ekonomi.

- 2/ Data waktu nyata mendukung produk dan hasil yang lebih baik dengan memungkinkan akses yang lebih besar dan meningkatkan kualitas manajemen risiko.

- Biro kredit memerlukan waktu hingga 45 hari untuk melaporkan data, sehingga pemberi pinjaman mungkin tidak memiliki informasi terkini tentang perilaku peminjam. Atlas, kartu kredit yang didukung penggajian, menggunakan data real-time untuk memantau kesehatan keuangan pengguna dan menyesuaikan batas kredit, sehingga memungkinkan manajemen risiko dan pencegahan kerugian yang lebih baik.

- 3/ Gerakan untuk menjadikan data alternatif sebagai arus utama harus dilakukan di luar biro kredit.

- Laporan kredit tidak memberikan gambaran lengkap tentang kewajiban utang konsumen karena banyak data yang tidak diberikan kepada biro kredit, termasuk sebagian besar pinjaman BNPL. Namun, perusahaan seperti Method mengumpulkan data dari lebih dari 60 ribu institusi untuk memberikan pandangan yang lebih komprehensif kepada pemberi pinjaman mengenai kewajiban utang seseorang, dengan menggabungkan data dari biro kredit dengan sistem perbankan inti lembaga keuangan.

Lihat: Perjalanan Open Banking Kanada: Wawancara dengan Abe Karar, Chief Product Officer, Fintech Galaxy

- 4/ Inovasi infrastruktur terkini telah menjadikan data ini jauh lebih mudah diakses dibandingkan sebelumnya.

- Kemajuan terkini dalam infrastruktur dan alat telah mempermudah akses dan memperkaya data. Perusahaan seperti Method dan Pave menyediakan infrastruktur yang membantu fintech dan bank mengadopsi dan menggunakan data ini, sehingga mempercepat adopsi.

- 5/ Pemberi pinjaman yang sudah matang tidak menginginkan skor, mereka menginginkan data atau atribut mentah.

- Memahami data adalah penting bagi mereka untuk menjelaskannya kepada bank asal atau penyedia modal, dan penggunaan pembuatan atribut dapat mempercepat pengembangan model. Pave adalah contoh perusahaan yang menawarkan pembersihan transaksi, pengayaan, dan kotak peralatan atribut mereka sendiri untuk digunakan oleh pemberi pinjaman dalam model kepemilikan mereka.

Lanjutkan ke artikel lengkap -> di sini

Grafik Asosiasi Crowdfunding & Fintech Nasional (NCFA Canada) adalah ekosistem inovasi keuangan yang menyediakan pendidikan, intelijen pasar, pengelolaan industri, peluang jaringan dan pendanaan serta layanan kepada ribuan anggota masyarakat dan bekerja sama dengan industri, pemerintah, mitra dan afiliasi untuk menciptakan fintech dan pendanaan yang dinamis dan inovatif industri di Kanada. Terdesentralisasi dan didistribusikan, NCFA terlibat dengan para pemangku kepentingan global dan membantu menginkubasi proyek dan investasi di fintech, keuangan alternatif, crowdfunding, keuangan peer-to-peer, pembayaran, aset dan token digital, blockchain, cryptocurrency, regtech, dan sektor asuransi. Ikuti seminar Komunitas Fintech & Pendanaan Kanada hari ini GRATIS! Atau jadilah anggota yang berkontribusi dan mendapat tunjangan. Untuk informasi lebih lanjut, silahkan kunjungi: www.ncfacanada.org

Grafik Asosiasi Crowdfunding & Fintech Nasional (NCFA Canada) adalah ekosistem inovasi keuangan yang menyediakan pendidikan, intelijen pasar, pengelolaan industri, peluang jaringan dan pendanaan serta layanan kepada ribuan anggota masyarakat dan bekerja sama dengan industri, pemerintah, mitra dan afiliasi untuk menciptakan fintech dan pendanaan yang dinamis dan inovatif industri di Kanada. Terdesentralisasi dan didistribusikan, NCFA terlibat dengan para pemangku kepentingan global dan membantu menginkubasi proyek dan investasi di fintech, keuangan alternatif, crowdfunding, keuangan peer-to-peer, pembayaran, aset dan token digital, blockchain, cryptocurrency, regtech, dan sektor asuransi. Ikuti seminar Komunitas Fintech & Pendanaan Kanada hari ini GRATIS! Atau jadilah anggota yang berkontribusi dan mendapat tunjangan. Untuk informasi lebih lanjut, silahkan kunjungi: www.ncfacanada.org

Ingin mendapatkan akses orang dalam ke beberapa kemajuan paling inovatif yang terjadi di #fintech. Daftar untuk #FFCON23 dan dengarkan dari para pemimpin pemikiran global apa yang akan terjadi selanjutnya! Klik di bawah untuk tiket Akses Terbuka ke semua pemrograman virtual dan konten sesuai permintaan dari FFCON23.

Dukung NCFA dengan Mengikuti kami di Twitter!

|

Pos terkait

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: https://ncfacanada.org/empowering-the-next-iteration-of-consumer-finance/

- :adalah

- $NAIK

- 10

- 100

- 2018

- 28

- 39

- a

- Tentang Kami

- dipercepat

- mengakses

- dapat diakses

- di seluruh

- mengambil

- Adopsi

- Dewasa

- kemajuan

- uang muka

- Afiliasi

- AI / ML

- Semua

- Membiarkan

- alternatif

- keuangan alternatif

- menakjubkan

- Amerika

- dan

- April

- ADALAH

- artikel

- AS

- Aktiva

- At

- atlas

- atribut

- Perbankan

- Sistem perbankan

- Bank

- BD

- BE

- menjadi

- di bawah

- Lebih baik

- blockchain

- perpanjangan BNPL

- peminjam

- Bangunan

- by

- Cache

- CAN

- Kanada

- modal

- kartu

- Uang tunai

- arus kas

- Kategori

- CFPB

- kepala

- kepala produk

- Pembersihan

- Klik

- rapat

- Co-founder

- mengumpulkan

- COM

- menggabungkan

- masyarakat

- Perusahaan

- perusahaan

- lengkap

- luas

- konsumen

- keuangan konsumen

- Konsumen

- Konten

- Core

- Perbankan Inti

- membuat

- kredit

- kartu kredit

- Crowdfunding

- cryptocurrency

- data

- Hari

- Hutang

- dasawarsa

- Terdesentralisasi

- keputusan

- Permintaan

- Pengembangan

- digital

- Aset-Aset Digital

- didistribusikan

- Dont

- selama

- mudah

- Ekonomis

- ekosistem

- Pendidikan

- EMA

- pekerjaan

- memberdayakan

- memungkinkan

- bertunangan

- memperkaya

- Seluruh

- masuk

- diperkirakan

- Eter (ETH)

- peristiwa

- contoh

- Menjelaskan

- FICO

- keuangan

- keuangan

- kesehatan keuangan

- inklusi keuangan

- inovasi keuangan

- Lembaga keuangan

- jasa keuangan

- fintech

- Galaksi Fintech

- fintechs

- aliran

- berikut

- Untuk

- dari

- penuh

- pendanaan

- peluang pendanaan

- Galaxy

- generasi

- mendapatkan

- Aksi

- Pemerintah

- besar

- lebih besar

- GV

- terjadi

- Kejadian

- Memiliki

- Kesehatan

- mendengar

- membantu

- membantu

- hi

- Namun

- HP

- hr

- http

- HTTPS

- i

- penting

- meningkatkan

- in

- Termasuk

- penyertaan

- Pendapatan

- industri

- informasi

- Infrastruktur

- Innovation

- inovatif

- Insider

- wawasan

- lembaga

- Insurtech

- Intelijen

- Wawancara

- investasi

- masalah

- IT

- perulangan

- jan

- ikut

- perjalanan

- jpg

- kunci

- besar

- LAS

- Las Vegas

- pemimpin

- terkemuka

- pemberi pinjaman

- pinjaman

- leveraging

- 'like'

- batas

- hidup

- Acara Langsung

- Pinjaman

- lepas

- Lot

- terbuat

- Arus utama

- membuat

- pengelolaan

- banyak

- March

- Pasar

- dewasa

- max-width

- Mungkin..

- Meetup

- anggota

- Anggota

- metode

- juta

- model

- model

- Memantau

- lebih

- paling

- gerakan

- NEO

- jaringan

- Buletin

- berikutnya

- obligasi

- of

- menawarkan

- menawarkan

- Petugas

- on

- Sesuai Permintaan

- secara online

- Buka

- perbankan terbuka

- Peluang

- di luar

- sendiri

- panel

- khususnya

- rekan

- lalu

- pembayaran

- rekan rekan

- periode

- tunjangan

- orang

- plato

- Kecerdasan Data Plato

- Data Plato

- silahkan

- kesenangan

- kekuatan

- Pencegahan

- Produk

- Produk

- Pemrograman

- memprojeksikan

- hak milik

- memberikan

- menyediakan

- menyediakan

- kualitas

- Mentah

- data mentah

- RE

- nyata

- real-time

- data waktu nyata

- baru

- daftar

- regtech

- melaporkan

- laporan

- permintaan

- Risiko

- manajemen risiko

- s

- Sektor

- segmen

- Layanan

- Sidang

- Share

- berbagi

- menandatangani

- So

- beberapa

- kecepatan

- stakeholder

- Penatalayanan

- tekanan

- seperti itu

- berkelanjutan

- sistem

- MENANDAI

- Mengambil

- bahwa

- Grafik

- mereka

- Mereka

- Ini

- pikir

- pemimpin pemikiran

- ribuan

- tiket

- waktu

- Judul

- untuk

- hari ini

- Token

- Toolbox

- alat

- .

- benar

- mutakhir

- us

- menggunakan

- Pengguna

- Vegas

- bersemangat

- View

- maya

- Mengunjungi

- ingin

- minggu

- dengan

- bekerja

- zephyrnet.dll