Pada Juli 2021, salah satu bank terkemuka dunia mengungkapkan kerugian sebesar $5.5 miliar karena gagal bayar oleh salah satu pelanggannya. Bank mengidentifikasi “kegagalan manajemen dan kontrol” di unit perbankan investasinya sebagai penyebab mendasar dari kerugian ini. Insiden ini memperkuat pentingnya kerangka tata kelola yang kuat untuk mengelola risiko data – didorong oleh kombinasi yang tepat antara orang, proses, dan data dalam industri perbankan.

Kemajuan teknologi telah menciptakan harapan untuk perbankan on-demand yang khas dari pertumbuhan bank yang berkelanjutan. Dengan mengadopsi solusi perbankan digital seperti mobile, internet banking, kios, dan WhatsApp, menjadi mudah untuk melayani pelanggan saat bepergian. Bank tipikal menawarkan layanan melalui 70-100 saluran. Bank juga dapat memanfaatkan wawasan yang diperoleh dari big data yang dihasilkan dari interaksi nasabah dengan berbagai saluran.

Namun, keuntungan ini datang dengan risiko yang adil. Dengan solusi digital yang diterapkan di seluruh proses tradisional, lembaga keuangan perlu menangani risiko terkait data secara proaktif sebagai bagian dari manajemen risiko mereka secara keseluruhan. Sebagai hasil dari semua hal di atas, wawasan yang diperoleh melalui analisis data juga akan membantu dalam membuat keputusan yang tepat, sehingga mengurangi risiko operasional, peraturan, dan kredit. Sementara kerangka kerja keamanan informasi tradisional membantu mengurangi sebagian dari risiko ini, hal ini dianggap sebagai suatu yang kuat Program Tata Kelola Data akan membantu bank meningkatkan strategi mitigasi risiko yang ada. Ini akan membantu membuka keuntungan signifikan dari analisis data.

Kebutuhan untuk Mengelola Risiko Data

Data adalah aset perusahaan yang harus dikelola secara aktif bersama dengan teknologi dan manusia. Dengan evolusi perangkat lunak sumber terbuka, penawaran pengelolaan data seperti gudang awan atau danau, dan teknologi untuk menganalisis data besar juga telah berkembang. Namun, kurasi data, analisis, pemrosesan, dan penyimpanan membawa banyak risiko juga. Sebagian besar risiko ini mungkin tidak terbatas pada kerahasiaan, integritas, dan ketersediaan data. Risiko ini malah dapat meluas ke privasi data, sanksi peraturan, dan risiko kontrak yang terkait dengan penggunaan penyedia pihak ketiga.

Model kontrol TI tradisional berbasis "perintah dan kontrol" sendiri dapat berjuang untuk memenuhi tuntutan bisnis digital. Di sebuah survei yang dilakukan pada tahun 2021, 61% responden menunjukkan bahwa tujuan tata kelola mereka mencakup “optimalisasi data untuk proses bisnis dan produktivitas”. Oleh karena itu, model yang fleksibel, responsif, dan disesuaikan dengan kebutuhan dan tujuan data spesifik bank akan lebih cocok daripada model center-out satu ukuran untuk semua.

Dengan fokus baru-baru ini pada privasi pelanggan ditambah dengan evolusi kebijakan publik, bank dipaksa untuk mengakuinya privasi data risiko di seluruh siklus hidup data pribadi. Secara umum, kebijakan, pedoman, dan peraturan menekankan pemeliharaan informasi pribadi yang akurat di dalam sistem sehingga dapat diambil kapan pun pelanggan memintanya.

Kerangka kerja manajemen risiko tradisional yang berfokus pada pemeliharaan ketersediaan, integritas, dan kerahasiaan data tanpa memperhatikan masalah klasifikasi, kualitas, dan privasi dapat membuat bank berjuang untuk memenuhi kepatuhan hukum dan peraturan. Misalnya, undang-undang privasi mewajibkan organisasi untuk memberikan subjek data salinan data pribadi yang dikumpulkan/diproses/disimpan oleh mereka. Tanpa kerangka Tata Kelola Data yang kuat di mana semua data tersebut diklasifikasikan dengan tepat dan disimpan secara terpusat, bank dapat diminta untuk menghabiskan sumber daya berharga untuk menyusun data ini secara manual dan merespons dalam jadwal yang ditetapkan. Oleh karena itu, sangat penting bagi bank untuk melihat strategi manajemen risiko mereka untuk mengamankan data mereka dan mendapatkan nilai darinya.

Blok Bangunan untuk Kerangka Kerja Mitigasi Risiko Pusat Data yang Tangguh

Menentukan Indikator Kinerja Utama

Pelaporan risiko: Dengan memastikan pelaporan risiko data yang akurat kepada dewan, program yang akan memperkuat operasi data dapat disponsori. Misalnya, sasaran kepatuhan 100% untuk operasi data berarti tujuan manajemen risiko adalah untuk memastikan bahwa semua risiko terkait kepatuhan dikelola secara aktif dengan prioritas, sesuai selera dan tingkat toleransi. Misalnya, pertanyaan tentang tingkat kenakalan data pelanggan yang dapat diterima – apakah 10% atau 30% – perlu diidentifikasi terlebih dahulu sebelum diselesaikan.

Pengawasan dan komitmen manajemen: Dewan dan manajemen senior bank harus mempromosikan identifikasi, penilaian, dan pengelolaan risiko data melalui kebijakan. Kebijakan risiko memberikan panduan seputar ruang lingkup, panduan untuk mengidentifikasi risiko data, peran personel beserta tanggung jawab dan akuntabilitasnya. Dampak risiko data seringkali tidak diketahui kecuali jika dikelola secara formal. Mengutip contoh, seseorang dapat mengidentifikasi skenario risiko data dalam bisnis di mana data, arsitekturnya, kualitasnya, dan maknanya dapat memengaruhi metrik kartu skor seimbang Anda seperti jangkauan pelanggan, kepuasan dalam perubahan operasi, dan waktu ke pasar.

Model Tata Kelola

Penilaian risiko berbasis kemampuan: Pendekatan penilaian risiko kuantitatif dan kualitatif diperlukan untuk mengatasi risiko terkait data. Penilaian risiko data berbasis kemampuan bisa menjadi solusi yang memungkinkan. Teknik ini dapat digunakan dalam perencanaan risiko data, serta dalam merumuskan strategi risiko data di sepanjang jalan. Registri risiko data di seluruh manajemen data, operasi, kontrak, manajemen proyek, privasi, dan keamanan dapat digunakan sebagai buku panduan untuk membantu bank dalam perjalanan risiko awal mereka. Selain itu, penilaian risiko data bisa menjadi kurang akurat ketika karakteristik yang terbatas diketahui dan dianalisis. Tetapi lebih banyak mengkurasi karakteristik kejadian risiko melalui fase pengumpulan data dapat membantu dalam prediktabilitas risiko yang lebih baik dalam operasi data. Selain itu, ada berbagai alat dan teknik manajemen risiko data yang dapat digunakan.

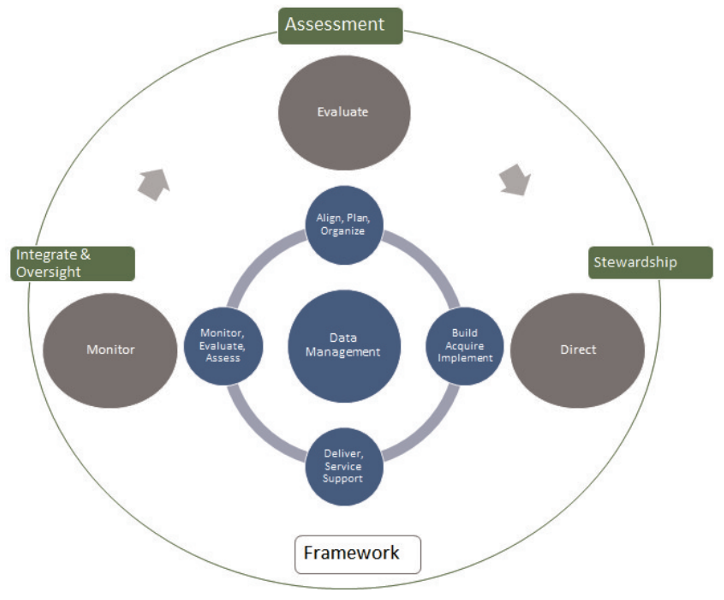

Kerangka Tata Kelola Data: Organisasi menggunakan kerangka kerja ini untuk diterapkan Tata Kelola Data dalam organisasi mereka. Kerangka kerja ini dibuat untuk memungkinkan pemangku kepentingan yang berbeda di seluruh organisasi untuk membedakan Manajemen Data dari aktivitas Tata Kelola Data. Ini akan memungkinkan mereka untuk dapat memonetisasi 100% manfaat data.

Pikirkan setiap aktivitas Manajemen Data, seperti penilaian Kualitas Data, manajemen metadata, dan analisis dampak privasi data sebagai pengaktif. Ini adalah kemampuan yang baru dikembangkan atau ditingkatkan yang tersedia bagi organisasi untuk memenuhi suatu bagian atau kebutuhan. Enabler ini dapat diklasifikasikan lebih lanjut menjadi business, process, dan technology enabler. Misalnya, "pembuatan kebijakan" adalah pengaktif bisnis, "manajemen layanan metadata" adalah pengaktif proses, dan "profil data" adalah pengaktif teknologi.

Control Objectives of Information Technology (COBIT) adalah kerangka kerja risiko industri yang ada yang dapat dilapiskan pada lanskap risiko data untuk mencakup perusahaan dari ujung ke ujung dalam mengatur risiko data. Hal ini ditandai oleh tiga komponen: pemberdayaan manfaat, risiko pelaksanaan program dan operasi, dan risiko penyampaian layanan di hubungannya dengan risiko data.

Untuk setiap dimensi Manajemen Data, seseorang dapat memiliki metrik yang secara formal dapat dinyatakan sebagai indikator risiko utama (KRI). KRI untuk Kualitas Data-Manajemen Data dapat mendeteksi jeda proses seperti “nomor ponsel diperbarui meskipun tidak diverifikasi melalui kata sandi satu kali” atau “menimpa alamat email saat ini dengan yang lama di sistem inti karena pipeline yang salah.”

Untuk memulihkan data yang salah pada formulir aplikasi, sebagian besar perubahan ini harus dipulihkan dengan menambahkan orang. Dengan menggunakan sistem teknologi informasi, masalah data dapat diselesaikan secara permanen. Ketika teknologi dan kontrol orang digabungkan dalam proses operasional, risiko dapat dikelola sepenuhnya. Sejalan dengan itu, indikator berbasis risiko (KRI) Kualitas Data dapat mendeteksi jeda proses yang dapat digunakan untuk memulihkan data yang salah untuk sementara.

Kesimpulan

Deputi Gubernur Reserve Bank of India, dalam pidato utamanya di Pusat Penelitian dan Pembelajaran Keuangan Lanjutan, menegaskan kembali perlunya kepemimpinan senior bank untuk fokus menjembatani keterputusan antara kerangka selera risiko yang disetujui oleh dewan dan bisnis aktual. strategi dan pengambilan keputusan, melemahnya budaya risiko yang diperkuat dengan tidak adanya bimbingan dari manajemen senior, penilaian risiko yang tidak tepat, pengecualian berulang terhadap kebijakan risiko, konflik kepentingan terutama dalam transaksi pihak terkait, dan tidak adanya atau kesalahan manajemen risiko perusahaan.

Melalui kerangka kerja manajemen risiko yang kuat yang berfokus pada mitigasi risiko yang berkaitan dengan kerahasiaan, ketersediaan, dan integritas, serta privasi dan kualitas data, bank dapat mengelola jalan yang sulit antara memastikan kepuasan dan pengalaman nasabah yang lebih tinggi melalui inovasi, melakukan kepatuhan terhadap peraturan, dan pengamanan terhadap pelanggaran.

Sebagian besar organisasi belum mengidentifikasi korelasi antara Tata Kelola Data, manajemen risiko, dan tata kelola perusahaan. Harus dijelaskan bahwa agar tata kelola perusahaan menjadi efektif, jangkauan risiko data sebagai fungsi tidak dapat dibatasi, dan mungkin juga diperlukan untuk mengintegrasikan Tata Kelola Data ke dalam budaya akar rumput organisasi untuk mengelola risiko. Oleh karena itu, jelas bahwa budaya sadar risiko, yang didorong oleh Tata Kelola Data, membantu pencapaian tata kelola perusahaan.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: https://www.dataversity.net/data-governance-how-can-it-be-a-crucial-enabler-for-managing-data-risks/

- :adalah

- 2021

- a

- Sanggup

- atas

- diterima

- akuntabilitas

- tepat

- mencapai

- di seluruh

- aktif

- kegiatan

- kegiatan

- alamat

- menangani

- Mengadopsi

- maju

- kemajuan

- terhadap

- Membantu

- Semua

- Amplified

- analisis

- menganalisa

- dan

- nafsu makan

- Aplikasi

- pendekatan

- tepat

- disetujui

- arsitektur

- ADALAH

- ARM

- sekitar

- AS

- penilaian

- aset

- membantu

- membantu

- terkait

- At

- tersedianya

- tersedia

- Bank

- Bank of India

- Perbankan

- industri perbankan

- Bank

- BE

- menjadi

- sebelum

- makhluk

- Manfaat

- Lebih baik

- antara

- Besar

- Big data

- Milyar

- Blok

- papan

- mendukung

- pelanggaran

- istirahat

- menjembatani

- bisnis

- proses bisnis

- strategi bisnis

- by

- CAN

- tidak bisa

- membawa

- Menyebabkan

- pusat

- perubahan

- Perubahan

- saluran

- karakteristik

- ditandai

- klasifikasi

- tergolong

- jelas

- awan

- koleksi

- kombinasi

- bergabung

- bagaimana

- komitmen

- sama sekali

- pemenuhan

- komponen

- Kekhawatiran

- dilakukan

- kerahasiaan

- konflik

- kontrak

- kontrol

- salinan

- Core

- Timeline

- tata kelola perusahaan

- Korelasi

- bisa

- ditambah

- menutupi

- dibuat

- kredit

- sangat penting

- budaya

- kurasi

- terbaru

- pelanggan

- Kepuasan pelanggan

- pelanggan

- data

- analisis data

- manajemen data

- privasi data

- kualitas data

- DATAVERSITAS

- keputusan

- Pengambilan Keputusan

- keputusan

- Default

- pengiriman

- tuntutan

- wakil

- dikembangkan

- berbeda

- membedakan

- digital

- perbankan digital

- Dimensi

- didorong

- Efektif

- menekankan

- aktif

- ujung ke ujung

- memastikan

- memastikan

- Enterprise

- terutama

- Bahkan

- peristiwa

- Setiap

- evolusi

- berkembang

- contoh

- ada

- harapan

- Pengalaman

- memperpanjang

- adil

- salah

- keuangan

- Lembaga keuangan

- Pertama

- fleksibel

- Fokus

- berfokus

- Untuk

- bentuk

- Secara formal

- merumuskan

- Kerangka

- kerangka

- dari

- Memenuhi

- fungsi

- mendasar

- lebih lanjut

- Keuntungan

- Gartner

- umumnya

- dihasilkan

- mendapatkan

- Go

- tujuan

- pemerintahan

- Gubernur

- Pertumbuhan

- bimbingan

- pedoman

- Memiliki

- membantu

- lebih tinggi

- Seterpercayaapakah Olymp Trade? Kesimpulan

- Namun

- HTTPS

- Identifikasi

- diidentifikasi

- mengenali

- mengidentifikasi

- Dampak

- dampak

- imperatif

- diimplementasikan

- pentingnya

- ditingkatkan

- in

- insiden

- memasukkan

- India

- menunjukkan

- indikator

- industri

- informasi

- keamanan informasi

- teknologi informasi

- informasi

- mulanya

- Innovation

- wawasan

- contoh

- sebagai gantinya

- lembaga

- mengintegrasikan

- integritas

- interaksi

- bunga

- Internet

- investasi

- perbankan investasi

- masalah

- IT

- NYA

- Perjalanan

- Juli

- kunci

- Intisari

- dikenal

- danau

- pemandangan

- Hukum

- Kepemimpinan

- terkemuka

- pengetahuan

- Meninggalkan

- Informasi

- adalah ide yang bagus

- siklus hidup

- 'like'

- Terbatas

- baris

- melihat

- lepas

- terbuat

- Membuat

- mengelola

- berhasil

- pengelolaan

- pelaksana

- manual

- max-width

- makna

- sementara itu

- Pelajari

- Metadata

- Metrik

- mungkin

- Mengurangi

- meringankan

- mitigasi risiko

- mitigasi

- mobil

- model

- model

- uangkan

- lebih

- Selain itu

- paling

- beberapa

- perlu

- Perlu

- dibutuhkan

- kebutuhan

- jumlah

- tujuan

- target

- diperoleh

- of

- Penawaran

- Penawaran

- on

- Sesuai Permintaan

- ONE

- open source

- Perangkat Lunak Sumber Terbuka

- operasional

- Operasi

- urutan

- organisasi

- organisasi

- secara keseluruhan

- Kelalaian

- bagian

- pihak

- Konsultan Ahli

- prestasi

- tetap

- pribadi

- data pribadi

- Personil

- tahap

- perencanaan

- plato

- Kecerdasan Data Plato

- Data Plato

- Kebijakan

- kebijaksanaan

- mungkin

- Berharga

- prioritas

- pribadi

- hukum privasi

- proses

- proses

- pengolahan

- produktifitas

- program

- program

- proyek

- manajemen proyek

- mendorong

- memberikan

- penyedia

- menyediakan

- publik

- kualitatif

- kualitas

- kuantitatif

- Pertanyaan

- mencapai

- baru

- Memulihkan

- mengurangi

- mengenai

- pendaftaran

- peraturan

- regulator

- terkait

- ulang

- Pelaporan

- permintaan

- membutuhkan

- wajib

- penelitian

- Cadangan

- cadangan bank

- Reserve Bank of India

- diselesaikan

- Sumber

- menanggapi

- tanggung jawab

- responsif

- mengakibatkan

- Terungkap

- Risiko

- selera risiko

- penilaian risiko

- manajemen risiko

- Mitigasi Risiko

- risiko

- kuat

- Peran

- pengamanan

- sama

- Sanksi

- kepuasan

- skenario

- cakupan

- kartu skor

- aman

- keamanan

- senior

- pemimpin senior

- rasa

- layanan

- Layanan

- set

- Share

- penting

- So

- Perangkat lunak

- larutan

- Solusi

- beberapa

- tertentu

- menghabiskan

- Disponsori

- stakeholder

- menyatakan

- penyimpanan

- tersimpan

- strategi

- Penyelarasan

- Memperkuat

- Perjuangan

- Berjuang

- seperti itu

- berkelanjutan

- Pertumbuhan Berkelanjutan

- sistem

- sistem

- disesuaikan

- teknik

- Teknologi

- bahwa

- Grafik

- Reserve Bank of India

- mereka

- Mereka

- diri

- dengan demikian

- karena itu

- Ini

- pihak ketiga

- tiga

- Melalui

- untuk

- toleransi

- alat

- tradisional

- Transaksi

- khas

- membuka kunci

- diperbarui

- menggunakan

- nilai

- berbagai

- diverifikasi

- Gudang

- Cara..

- BAIK

- sementara

- akan

- dengan

- dalam

- tanpa

- dunia

- akan

- Anda

- zephyrnet.dll