Hak Cipta@http://lchipo.blogspot.com/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Penting***Blogger tidak menulis rekomendasi & saran apapun. Semua bersifat pribadi

pendapat dan pembaca harus mengambil risiko sendiri dalam keputusan investasi.

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Penting***Blogger tidak menulis rekomendasi & saran apapun. Semua bersifat pribadi

pendapat dan pembaca harus mengambil risiko sendiri dalam keputusan investasi.

Terbuka untuk mendaftar: 9 Mei 2023

Tutup untuk mendaftar: 15 Mei 2023

Pemungutan suara: 18 Mei 2023

Tanggal listing: 29 Mei 2023

Modal Saham

Kapitalisasi pasar: RM202.008 juta

Total Saham: 531.6 juta saham

Kapitalisasi pasar: RM202.008 juta

Total Saham: 531.6 juta saham

CARG Industri (2017-2022)

Ukuran industri solusi jaringan di Malaysia: 23.1%

Ukuran industri solusi keamanan siber di Malaysia: 13.8%

Perbandingan pesaing industri (PAT%)

Cloudpoint: 14.5% (PE14.5)

Infolin: 16.6% (PE32)

Sistem Informasi Sarawak Sdn Bhd: 15.2%

Solusi Bridgenet Sdn Bhd: 7.9%

NTT Malaysia Solutions Sdn Bhd: 7.5%

Mesiniaga Berhad: 2.3% (PE12.91)

Perusahaan lain: 0.3% hingga 6.3% (hal154)

Dataprep Holdings Berhad: Kerugian

Bisnis (TA 2022)

Solusi TI yang terdiri dari jaringan perusahaan dan pusat data, dan solusi keamanan siber serta layanan TI profesional.

Memberikan layanan kepada perusahaan di bidang jasa keuangan, asuransi, industri telekomunikasi dan penyedia layanan teknologi lainnya

Solusi TI yang terdiri dari jaringan perusahaan dan pusat data, dan solusi keamanan siber serta layanan TI profesional.

Memberikan layanan kepada perusahaan di bidang jasa keuangan, asuransi, industri telekomunikasi dan penyedia layanan teknologi lainnya

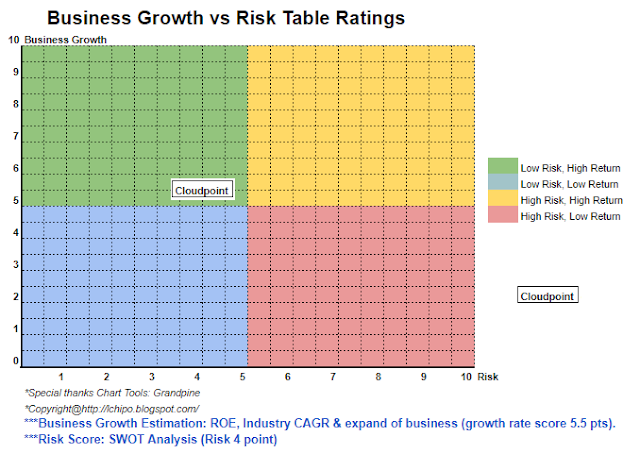

Mendasar

1.Pasar: Pasar Ace

2.Harga: RM0.38

3.Perkiraan P/E: 15.38 @ RM0.0247

4.ROE (Pro Forma III): 63.24%

5.ROE: 65.49%(FYE2021), 39.01%(FYE2020), 31.05%(FYE2019)

6.Aset bersih: RM0.27

7.Total utang terhadap IPO aset lancar: 0.48 (Utang: 45.782 juta, Aset Tidak Lancar: 9.075 juta, Aset lancar: 95.331 juta)

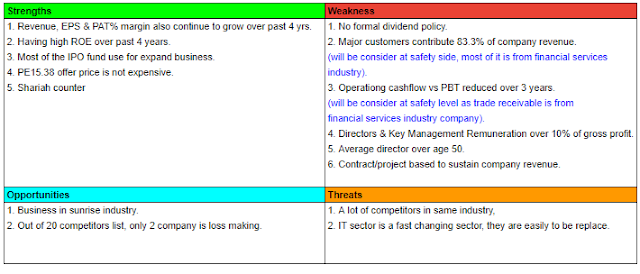

8. Kebijakan dividen: tidak ada kebijakan dividen formal.

9. Status Syariah: Ya

1.Pasar: Pasar Ace

2.Harga: RM0.38

3.Perkiraan P/E: 15.38 @ RM0.0247

4.ROE (Pro Forma III): 63.24%

5.ROE: 65.49%(FYE2021), 39.01%(FYE2020), 31.05%(FYE2019)

6.Aset bersih: RM0.27

7.Total utang terhadap IPO aset lancar: 0.48 (Utang: 45.782 juta, Aset Tidak Lancar: 9.075 juta, Aset lancar: 95.331 juta)

8. Kebijakan dividen: tidak ada kebijakan dividen formal.

9. Status Syariah: Ya

Kinerja Keuangan Masa Lalu (Pendapatan, Laba Per Saham, PAT%)

2022 (TA 31Des): RM90.595 juta (Eps: 0.0247), PAT: 14.5%

2021 (TA 31Des): RM59.541 juta (Eps: 0.0193), PAT: 17.2%

2020 (TA 31Des): RM51.230 juta (Eps: 0.0157), PAT: 16.3%

2019 (TA 31Des): RM50.634 juta (Eps: 0.0123), PAT: 12.9%

2022 (TA 31Des): RM90.595 juta (Eps: 0.0247), PAT: 14.5%

2021 (TA 31Des): RM59.541 juta (Eps: 0.0193), PAT: 17.2%

2020 (TA 31Des): RM51.230 juta (Eps: 0.0157), PAT: 16.3%

2019 (TA 31Des): RM50.634 juta (Eps: 0.0123), PAT: 12.9%

Memesan buku

Model pendapatan berbasis proyek satu kali

2025: RM-

2024: RM9.739 juta

2023: RM32.073 juta

Model pendapatan berulang

2025: RM7.681 juta

2024: RM8.950 juta

2023: RM6.893 juta

Arus kas operasi vs PBT

2022: 49.40%

2021: 24.17%

2020: 57.05%

2019: 77.08%

2022: 49.40%

2021: 24.17%

2020: 57.05%

2019: 77.08%

Pelanggan utama (2022)

Pelanggan G: 35.3% (industri jasa keuangan)

Pelanggan D: 28.5% (industri jasa keuangan)

Pelanggan B: 8,3% (industri jasa keuangan)

Pelanggan F: 7.8% (industri telekomunikasi)

Pelanggan H: 3.4% (industri jasa keuangan)

***total 83.3%

Pelanggan G: 35.3% (industri jasa keuangan)

Pelanggan D: 28.5% (industri jasa keuangan)

Pelanggan B: 8,3% (industri jasa keuangan)

Pelanggan F: 7.8% (industri telekomunikasi)

Pelanggan H: 3.4% (industri jasa keuangan)

***total 83.3%

Pemegang Saham Utama

Era Jasakita: 52% (langsung)

Choong Wai Hoong: 8.1% (langsung), 52% (tidak langsung)

Yew Choong Cheong: 8.1% (langsung), 52% (tidak langsung)

Era Jasakita: 52% (langsung)

Choong Wai Hoong: 8.1% (langsung), 52% (tidak langsung)

Yew Choong Cheong: 8.1% (langsung), 52% (tidak langsung)

Remunerasi Direksi & Manajemen Kunci untuk Tahun Buku 2023

(dari Pendapatan & pendapatan lain 2022)

Total remunerasi direktur: RM1.869 juta

remunerasi manajemen kunci: RM0.75 juta – RM0.85 juta

total (maks): RM2.719 juta atau 11%

(dari Pendapatan & pendapatan lain 2022)

Total remunerasi direktur: RM1.869 juta

remunerasi manajemen kunci: RM0.75 juta – RM0.85 juta

total (maks): RM2.719 juta atau 11%

Penggunaan dana

Ekspansi bisnis: 32.9%

Relokasi kantor perusahaan: 19.3%

Persyaratan modal kerja: 39.1%

Perkiraan biaya daftar: 8.7%

Ekspansi bisnis: 32.9%

Relokasi kantor perusahaan: 19.3%

Persyaratan modal kerja: 39.1%

Perkiraan biaya daftar: 8.7%

Kesimpulan (Blogger tidak menulis rekomendasi & saran. Semua adalah pendapat pribadi dan pembaca harus mengambil risiko sendiri dalam keputusan investasi)

Secara keseluruhan adalah IPO yang bagus dengan nilai diskon.

*Penilaian hanya pendapat & pandangan pribadi. Persepsi & perkiraan akan berubah jika ada rilis hasil kuartal baru. Pembaca mengambil risiko sendiri & harus mengerjakan pekerjaan rumah sendiri untuk menindaklanjuti hasil setiap kuartal untuk menyesuaikan perkiraan nilai fundamental perusahaan.

Secara keseluruhan adalah IPO yang bagus dengan nilai diskon.

*Penilaian hanya pendapat & pandangan pribadi. Persepsi & perkiraan akan berubah jika ada rilis hasil kuartal baru. Pembaca mengambil risiko sendiri & harus mengerjakan pekerjaan rumah sendiri untuk menindaklanjuti hasil setiap kuartal untuk menyesuaikan perkiraan nilai fundamental perusahaan.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoAiStream. Kecerdasan Data Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Mencetak Masa Depan bersama Adryenn Ashley. Akses Di Sini.

- Beli dan Jual Saham di Perusahaan PRE-IPO dengan PREIPO®. Akses Di Sini.

- Sumber: http://lchipo.blogspot.com/2023/05/cloudpoint-techology-berhad.html

- :adalah

- :bukan

- $NAIK

- 1

- 12

- 13

- 14

- 15%

- 2022

- 23

- 24

- 28

- 39

- 49

- 7

- 710

- 77

- 8

- 9

- 91

- a

- Semua

- dan

- Apa pun

- Mendaftar

- AS

- aset

- kedua

- topi

- modal

- persyaratan modal

- pusat

- pusat

- perubahan

- jelas

- warna

- Perusahaan

- perusahaan

- perbandingan

- pesaing

- terdiri

- Timeline

- terbaru

- pelanggan

- Keamanan cyber

- data

- data center

- Tanggal

- Hutang

- keputusan

- langsung

- Kepala

- Diskon

- dividen

- do

- Produktif

- Enterprise

- Eter (ETH)

- Setiap

- perluasan

- biaya

- keuangan

- kinerja keuangan

- jasa keuangan

- mengikuti

- Untuk

- Ramalan

- resmi

- dari

- mendasar

- baik

- Saham

- pekerjaan rumah

- HTTPS

- if

- in

- Pendapatan

- industri

- industri

- informasi

- Sistem Informasi

- asuransi

- investasi

- IPO

- IT

- kunci

- meninggalkan

- daftar

- Malaysia

- pengelolaan

- Pasar

- max

- Mungkin..

- bersih

- jaringan

- New

- tidak

- of

- Office

- on

- hanya

- Pendapat

- or

- Lainnya

- sendiri

- persepsi

- prestasi

- pribadi

- plato

- Kecerdasan Data Plato

- Data Plato

- kebijaksanaan

- harga pompa cor beton mini

- per

- profesional

- berbasis proyek

- Perempat

- Pembaca

- Rekomendasi

- Merah

- melepaskan

- remunerasi

- Persyaratan

- mengakibatkan

- pendapatan

- Risiko

- layanan

- Layanan

- saham

- Syariah

- harus

- Ukuran

- Solusi

- Status

- sistem

- Mengambil

- Teknologi

- telekomunikasi

- telekomunikasi

- Grafik

- mereka

- untuk

- Total

- us

- nilai

- View

- vs

- BAIK

- akan

- dengan

- zephyrnet.dll