Hak Cipta@http://lchipo.blogspot.com/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Penting***Blogger tidak menulis rekomendasi & saran. Semua adalah pendapat pribadi dan pembaca harus mengambil risiko sendiri dalam keputusan investasi.

Terbuka untuk melamar: 28/09/2022

Tutup untuk melamar: 07/10/2022

Pemungutan Suara: 12/10/2022

Tanggal daftar: 26/10/2022

Modal Saham

Kapitalisasi pasar: RM225 juta

Total Saham: 450 juta saham

CARG industri

CAGR industri 2019-2021: 3.8%

Pesaing PAT%

Atai: -0.5%

VS industri Berhad: 6%

EG Industries Berhad: 1.3%

Delloyd Electronics (M) Sdn Bhd: 10.7%

Lainnya: rugi hingga 9.6%

Kapitalisasi pasar: RM225 juta

Total Saham: 450 juta saham

CARG industri

CAGR industri 2019-2021: 3.8%

Pesaing PAT%

Atai: -0.5%

VS industri Berhad: 6%

EG Industries Berhad: 1.3%

Delloyd Electronics (M) Sdn Bhd: 10.7%

Lainnya: rugi hingga 9.6%

Bisnis (TA 2022)

Jasa pembuatan elektronik otomotif.

Pendapatan: 95% (Perodua – pelanggan utama)

Jasa pembuatan elektronik otomotif.

Pendapatan: 95% (Perodua – pelanggan utama)

Mendasar

1.Pasar: Pasar Ace

2.Harga: RM0.50

3.P/E: 16.7 @ RM0.03

4.ROE (Pro Forma III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA setelah IPO: RM0.28

7.Total utang terhadap aset lancar setelah IPO: 0.37 (Utang: 37.779 juta, Aset Tidak Lancar: 60.555 juta, aset lancar: 101.007 juta)

8. Kebijakan dividen: tidak ada kebijakan dividen formal.

9. Bintang syariah: Sesuai syariah.

1.Pasar: Pasar Ace

2.Harga: RM0.50

3.P/E: 16.7 @ RM0.03

4.ROE (Pro Forma III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA setelah IPO: RM0.28

7.Total utang terhadap aset lancar setelah IPO: 0.37 (Utang: 37.779 juta, Aset Tidak Lancar: 60.555 juta, aset lancar: 101.007 juta)

8. Kebijakan dividen: tidak ada kebijakan dividen formal.

9. Bintang syariah: Sesuai syariah.

Kinerja Keuangan Masa Lalu (Pendapatan, Laba Per Saham, PAT%)

2022 (TA 31Mar): RM133.051 juta (Eps: 0.030),PAT: 10.1%

2021 (TA 31Mar): RM129.869 juta (Eps: 0.027),PAT: 9.4%

2020 (TA 31Mar): RM130.732 juta (Eps: 0.024),PAT: 8.3%

2019 (TA 31Mar): RM126.542 juta (Eps: 0.051),PAT: 18.1%

Pelanggan utama (2022)

1. Perodua manufaktur: 51.4%

2. Perodua Manufaktur Global: 37.6%

3. Perodua Penjualan: 6%

4. Industri HIL: 1.9%

5. Plastik Sipro: 1.6%

***total 98.5%

2022 (TA 31Mar): RM133.051 juta (Eps: 0.030),PAT: 10.1%

2021 (TA 31Mar): RM129.869 juta (Eps: 0.027),PAT: 9.4%

2020 (TA 31Mar): RM130.732 juta (Eps: 0.024),PAT: 8.3%

2019 (TA 31Mar): RM126.542 juta (Eps: 0.051),PAT: 18.1%

Pelanggan utama (2022)

1. Perodua manufaktur: 51.4%

2. Perodua Manufaktur Global: 37.6%

3. Perodua Penjualan: 6%

4. Industri HIL: 1.9%

5. Plastik Sipro: 1.6%

***total 98.5%

Pemegang Saham Utama

Iskandar Holdings: 72% (Langsung)

Mirzan Bin Mahathir: 72% (Tidak Langsung)

Iskandar Holdings: 72% (Langsung)

Mirzan Bin Mahathir: 72% (Tidak Langsung)

Remunerasi Direksi & Manajemen Kunci untuk FYE2023 (dari Pendapatan & pendapatan lain 2022)

Total remunerasi direktur: RM0.962 juta

remunerasi manajemen kunci: RM1.156 juta – 1.450 juta

total (maks): RM2.412 juta atau 9.83%

Total remunerasi direktur: RM0.962 juta

remunerasi manajemen kunci: RM1.156 juta – 1.450 juta

total (maks): RM2.412 juta atau 9.83%

Penggunaan dana

1. R&D – pengembangan produk baru: 20.7%

2. Memperluas ruang kantor R&D, penyimpanan bahan baku dan fasilitas tambahan: 19.3%

3. Pembelian peralatan proses baru: 8.9%

4. Kebutuhan modal kerja: 11.4%

5. Pelunasan pinjaman bank: 29.6%

6. Biaya Pencatatan: 10.1%

1. R&D – pengembangan produk baru: 20.7%

2. Memperluas ruang kantor R&D, penyimpanan bahan baku dan fasilitas tambahan: 19.3%

3. Pembelian peralatan proses baru: 8.9%

4. Kebutuhan modal kerja: 11.4%

5. Pelunasan pinjaman bank: 29.6%

6. Biaya Pencatatan: 10.1%

Kesimpulan (Blogger tidak menulis rekomendasi & saran. Semua adalah pendapat pribadi dan pembaca harus mengambil risiko sendiri dalam keputusan investasi)

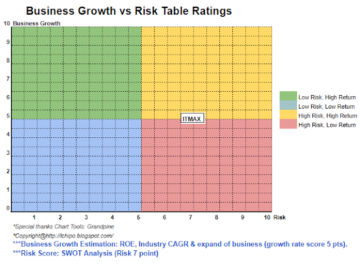

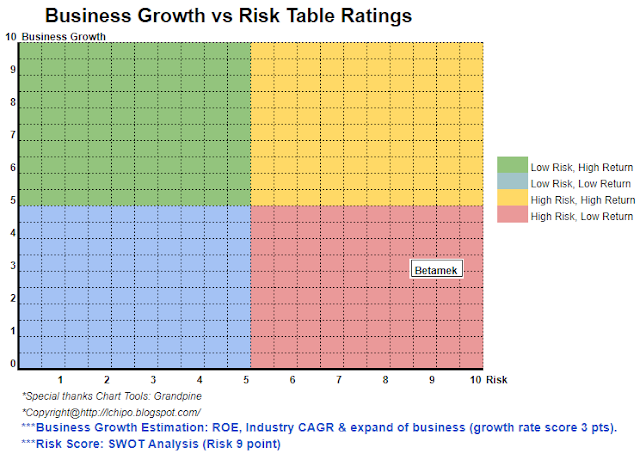

Lihat analisis SWOT di atas. Secara keseluruhan adalah model bisnis berisiko tinggi karena terlalu fokus pada satu pelanggan (Perodua, 95% dari pendapatan perusahaan). Sumore industri mereka sendiri adalah industri yang sangat kompetitif.

Lihat analisis SWOT di atas. Secara keseluruhan adalah model bisnis berisiko tinggi karena terlalu fokus pada satu pelanggan (Perodua, 95% dari pendapatan perusahaan). Sumore industri mereka sendiri adalah industri yang sangat kompetitif.

*Penilaian hanya pendapat & pandangan pribadi. Persepsi & perkiraan akan berubah jika ada rilis hasil kuartal baru. Pembaca mengambil risiko sendiri & harus mengerjakan pekerjaan rumah sendiri untuk menindaklanjuti hasil setiap kuartal untuk menyesuaikan perkiraan nilai fundamental perusahaan.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: http://lchipo.blogspot.com/2022/09/betamek-berhad.html

- 1

- 10

- 11

- 2022

- 7

- 9

- 95%

- 98

- a

- atas

- Setelah

- Semua

- analisis

- dan

- Mendaftar

- aset

- Bank

- Peminjaman

- bisnis

- model bisnis

- CAGR

- topi

- modal

- pusat

- perubahan

- jelas

- warna

- perusahaan

- kompetitif

- compliant

- terbaru

- pelanggan

- Tanggal

- Hutang

- keputusan

- Pengembangan

- langsung

- Kepala

- dividen

- Produktif

- Elektronik

- peralatan

- Eter (ETH)

- Lihat lebih lanjut

- biaya

- keuangan

- kinerja keuangan

- Fokus

- mengikuti

- Ramalan

- resmi

- dari

- mendasar

- Aksi

- High

- Saham

- pekerjaan rumah

- HTTPS

- in

- Pendapatan

- industri

- industri

- investasi

- IPO

- Diri

- kunci

- daftar

- lepas

- Utama

- pengelolaan

- pabrik

- Pasar

- bahan

- max

- model

- New

- produk baru

- Office

- Pendapat

- Lainnya

- secara keseluruhan

- sendiri

- persepsi

- prestasi

- pribadi

- plastik

- plato

- Kecerdasan Data Plato

- Data Plato

- kebijaksanaan

- harga pompa cor beton mini

- per

- proses

- Produk

- pengembangan produk

- membeli

- Perempat

- R & D

- Mentah

- Pembaca

- Rekomendasi

- Merah

- melepaskan

- remunerasi

- pembayaran kembali

- kebutuhan

- mengakibatkan

- pendapatan

- Risiko

- berisiko

- penjualan

- Layanan

- saham

- Syariah

- harus

- tunggal

- Space

- penyimpanan

- Mengambil

- Grafik

- mereka

- untuk

- Total

- us

- nilai

- View

- akan

- kerja

- zephyrnet.dll