Catatan: Saya menyebutkan nama berbagai proyek di bawah ini hanya untuk membandingkan dan membedakan mekanisme penjualan tokennya; ini TIDAK boleh dianggap sebagai dukungan atau kritik terhadap proyek tertentu secara keseluruhan. Sangat mungkin proyek tertentu menjadi sampah secara keseluruhan namun masih memiliki model penjualan token yang mengagumkan.

Beberapa bulan terakhir telah terlihat peningkatan jumlah inovasi dalam model penjualan token. Dua tahun yang lalu, ruangnya sederhana: ada penjualan terbatas, yang menjual sejumlah token dengan harga tetap dan karenanya penilaiannya tetap dan sering kali terjual habis dengan cepat, dan ada penjualan terbuka, yang menjual token sebanyak jumlah orang. bersedia membeli. Saat ini, kita telah melihat lonjakan minat, baik dalam hal penyelidikan teoritis dan dalam banyak kasus implementasi di dunia nyata, terhadap penjualan terbatas hybrid, lelang Belanda terbalik, lelang Vickrey, pengembalian dana proporsional, dan banyak mekanisme lainnya.

Banyak dari mekanisme ini muncul sebagai respons terhadap kegagalan yang dirasakan dalam desain sebelumnya. Hampir setiap penjualan yang signifikan, termasuk Basic Attention Tokens dari Brave, Gnosis, penjualan mendatang seperti Bancor, dan penjualan lama seperti Maidsafe dan bahkan penjualan Ethereum itu sendiri, telah mendapat banyak kritik, semuanya menunjuk pada fakta sederhana : sejauh ini, kami masih belum menemukan mekanisme yang memiliki semua, atau bahkan sebagian besar, sifat-sifat yang kami inginkan.

Mari kita tinjau beberapa contoh.

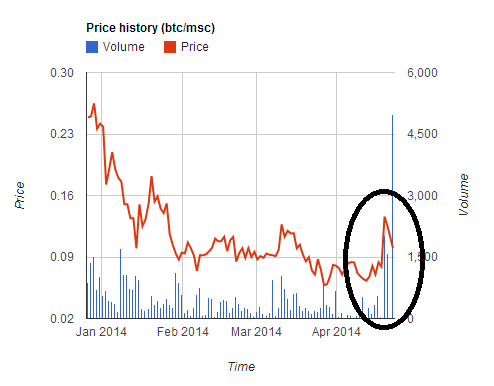

brankas pembantu

Grafik platform internet terdesentralisasi mengumpulkan $7m dalam lima jam. Namun, mereka melakukan kesalahan dengan menerima pembayaran dalam dua mata uang (BTC dan MSC), dan memberikan harga yang menguntungkan bagi pembeli MSC. Ini menyebabkan apresiasi sementara ~2x pada harga MSC, karena pengguna bergegas membeli MSC untuk berpartisipasi dalam penjualan dengan harga yang lebih menguntungkan, namun kemudian harga mengalami penurunan tajam yang sama setelah penjualan berakhir. Banyak pengguna mengonversi BTC mereka ke MSC untuk berpartisipasi dalam penjualan, namun kemudian penjualan ditutup terlalu cepat bagi mereka, menyebabkan mereka terjebak dengan kerugian ~30%.

Penjualan ini, dan beberapa penjualan lainnya setelahnya (batuk batuk Kami percaya, Kartu Token), menunjukkan sebuah pelajaran yang semoga saat ini tidak kontroversial: menjalankan penjualan yang menerima banyak mata uang dengan nilai tukar tetap adalah berbahaya dan buruk. Jangan lakukan itu.

Ethereum

Penjualan Ethereum dibuka dan berlangsung selama 42 hari. Harga jualnya adalah 2000 ETH untuk 1 BTC selama 14 hari pertama, dan kemudian mulai meningkat secara linier, berakhir pada 1337 ETH untuk 1 BTC.

Dalam penjualan Ethereum, pembeli yang sangat peduli dengan prediktabilitas penilaian umumnya membeli pada hari ke-14, dengan alasan bahwa ini adalah hari terakhir dari periode diskon penuh sehingga pada hari ini mereka memiliki prediktabilitas maksimum bersamaan dengan diskon penuh, namun polanya di atas bukanlah perilaku yang optimal secara ekonomi; ekuilibriumnya akan seperti setiap orang membeli pada jam terakhir pada hari ke-14, melakukan trade-off antara kepastian penilaian dan menerima pukulan 1.5% (atau, jika kepastian benar-benar penting, pembelian dapat meluas ke tanggal 15, 16). dan hari-hari berikutnya). Oleh karena itu, model tersebut tentunya memiliki beberapa sifat ekonomi yang agak aneh yang ingin kita hindari jika ada cara yang mudah untuk melakukannya.

BAT

Sepanjang tahun 2016 dan awal tahun 2017, desain capped sale paling populer. Penjualan yang dibatasi mempunyai sifat bahwa kemungkinan besar terjadi kelebihan permintaan, sehingga terdapat insentif yang besar untuk menjadi yang pertama. Awalnya, penjualan membutuhkan waktu beberapa jam untuk diselesaikan. Namun, tak lama kemudian kecepatannya mulai meningkat. First Blood membuat banyak berita dengan menyelesaikan penjualan $5.5 juta mereka dua menit - sementara serangan penolakan layanan aktif di blockchain Ethereum sedang berlangsung. Namun, pendewaan keseimbangan perlombaan menuju Nash ini baru terjadi pada penjualan BAT bulan lalu, ketika sebuah Penjualan senilai $35 juta selesai dalam waktu 30 detik karena besarnya minat terhadap proyek tersebut.

- Total biaya transaksi yang dibayarkan adalah 70.15 ETH (>$15,000), dengan biaya tunggal tertinggi ~$6,600

- 185 pembelian berhasil, dan lebih dari 10,000 gagal

- Kapasitas blockchain Ethereum penuh selama 3 jam setelah penjualan dimulai

Oleh karena itu, kita mulai melihat penjualan yang dibatasi mendekati keseimbangan alaminya: orang-orang mencoba untuk mengalahkan biaya transaksi satu sama lain, hingga pada titik di mana potensi surplus jutaan dolar akan dibakar ke tangan para penambang. Dan itu sebelum tahap berikutnya dimulai: kumpulan penambangan besar memasuki garis awal dan hanya membeli semua tokennya sendiri sebelum orang lain dapat melakukannya.

Gnosis

Penjualan Gnosis berupaya mengatasi masalah ini dengan mekanisme baru: lelang Belanda terbalik. Istilah-istilah tersebut, jika disederhanakan, adalah sebagai berikut. Ada penjualan terbatas, dengan batas $12.5 juta USD. Namun, porsi token yang sebenarnya akan diberikan kepada pembeli bergantung pada berapa lama waktu yang dibutuhkan untuk menyelesaikan penjualan. Jika selesai pada hari pertama, maka hanya ~5% token yang akan didistribusikan kepada pembeli, dan sisanya dipegang oleh tim Gnosis; jika selesai pada hari kedua, maka akan menjadi ~10%, dan seterusnya.

Tujuannya adalah untuk membuat skema dimana, jika Anda membeli pada waktu �, maka Anda dijamin akan membeli pada valuasi paling banyak 1�.

Ada dua kemungkinan hasil:

- Penjualan ditutup sebelum penilaiannya turun ke bawah V. Kemudian, Anda senang karena Anda tidak terlibat dalam apa yang Anda anggap sebagai kesepakatan buruk.

- Penjualan ditutup setelah penilaiannya turun di bawah V. Kemudian, Anda mengirimkan transaksi Anda, dan Anda senang karena Anda mendapatkan apa yang menurut Anda bagus.

Namun, banyak orang memperkirakan bahwa karena “fear of missing out” (FOMO), banyak orang yang “secara tidak rasional” membeli pada hari pertama, bahkan tanpa melihat valuasinya. Dan inilah yang sebenarnya terjadi: penjualan selesai dalam beberapa jam, dengan hasil bahwa penjualan mencapai batas $12.5 juta ketika hanya menjual sekitar 5% dari seluruh token yang ada – sebuah penilaian tersirat sebesar lebih dari $ 300 juta.

Semua ini tentu saja akan menjadi bukti yang sangat baik untuk menguatkan narasi bahwa pasar benar-benar tidak rasional, orang tidak berpikir jernih sebelum mengeluarkan uang dalam jumlah besar (dan sering kali, sebagai subteks, bahwa seluruh ruang perlu dirapikan). entah bagaimana ditekan untuk mencegah kegembiraan lebih lanjut) jika bukan karena satu fakta yang tidak menyenangkan: para pedagang yang membeli dalam penjualan itu benar.

Apa yang telah terjadi? Beberapa minggu sebelum penjualan dimulai, menghadapi kritik publik bahwa jika mereka akhirnya memegang sebagian besar koin, mereka akan bertindak seperti bank sentral dengan kemampuan memanipulasi harga GNO secara besar-besaran, tim Gnosis setuju untuk menyimpan 90% koin tersebut. yang tidak terjual selama setahun. Dari sudut pandang trader, koin yang dikurung dalam jangka waktu lama adalah koin yang tidak dapat mempengaruhi pasar, sehingga dalam analisis jangka pendek, mungkin juga tidak ada. Hal inilah yang awalnya menopang Steem pada valuasi yang begitu tinggi tahun lalu di bulan Juli, serta Zcash di saat-saat awal ketika harga setiap koin lebih dari $1,000.

Sekarang, satu tahun tidaklah cukup bahwa jangka waktu yang lama, dan mengunci koin selama satu tahun sama saja dengan menguncinya selamanya. Namun, alasannya lebih jauh. Bahkan setelah masa penyimpanan satu tahun berakhir, Anda dapat berargumen bahwa tim Gnosis berkepentingan untuk hanya melepaskan koin yang terkunci jika mereka yakin bahwa hal tersebut akan membuat harga naik, jadi jika Anda memercayai penilaian tim Gnosis, hal ini berarti bahwa mereka akan melakukan sesuatu yang setidaknya sama bagusnya dengan harga GNO dengan mengunci koin selamanya. Oleh karena itu, pada kenyataannya, penjualan GNO lebih seperti penjualan terbatas dengan batas $12.5 juta dan penilaian $37.5 juta. Dan para pedagang yang berpartisipasi dalam penjualan tersebut bereaksi sebagaimana mestinya, membuat sejumlah komentator internet bertanya-tanya apa yang baru saja terjadi.

Tentu saja ada kehebohan yang aneh tentang aset kripto berbagai aset tanpa nama mencapai kapitalisasi pasar $1-100 juta (termasuk BitBean pada saat tulisan ini dibuat seharga $12 juta, PotCoin dengan harga $22 juta, PepeCash dengan harga $13 juta dan smileycoin dengan harga $14.7 juta) hanya karena. Namun, ada alasan kuat yang harus disampaikan kepada para peserta pada tahap penjualan dalam banyak kasus tidak melakukan kesalahan apa pun, setidaknya bagi diri mereka sendiri; sebaliknya, pedagang yang membeli dalam penjualan hanya (dengan tepat) memperkirakan adanya gelembung yang sedang berlangsung yang telah terjadi sejak awal tahun 2015 (dan bisa dibilang, sejak awal tahun 2010).

Yang lebih penting lagi, selain perilaku gelembung, ada kritik sah lainnya terhadap penjualan Gnosis: meskipun mereka berjanji tidak akan menjual selama 1 tahun, pada akhirnya mereka akan memiliki akses ke keseluruhan koin mereka, dan mereka akan sampai batas tertentu dapat bertindak seperti bank sentral dengan kemampuan memanipulasi harga GNO secara besar-besaran, dan para pedagang harus menghadapi semua ketidakpastian kebijakan moneter yang diakibatkannya.

Menentukan masalahnya

Jadi apa yang akan dilakukan a baik mekanisme penjualan token seperti apa? Salah satu cara kita dapat memulai adalah dengan melihat kritik terhadap model penjualan yang telah kita lihat dan membuat daftar properti yang diinginkan.

Ayo lakukan itu. Beberapa khasiat alami antara lain:

- Kepastian penilaian – jika Anda berpartisipasi dalam penjualan, Anda harus memiliki kepastian setidaknya atas batas atas penilaian (atau, dengan kata lain, batas bawah persentase semua token yang Anda dapatkan).

- Kepastian partisipasi – jika Anda mencoba berpartisipasi dalam penjualan, Anda biasanya dapat mengandalkan kesuksesan.

- Membatasi jumlah yang dikumpulkan – untuk menghindari dianggap serakah (atau mungkin untuk mengurangi risiko perhatian peraturan), penjualan harus memiliki batasan jumlah uang yang dikumpulkan.

- Tidak ada bank sentral – penerbit penjualan token tidak boleh mendapatkan persentase token yang sangat besar secara tidak terduga yang akan memberi mereka kendali atas pasar.

- Efisiensi – penjualan tidak boleh menyebabkan inefisiensi ekonomi atau kerugian bobot mati yang besar.

Kedengarannya masuk akal?

Nah, inilah bagian yang tidak terlalu menyenangkan.

- (1) dan (2) tidak dapat dipenuhi sepenuhnya secara bersamaan.

- Setidaknya tanpa menggunakan trik yang sangat cerdik, (3), (4) dan (5) tidak dapat dipenuhi secara bersamaan.

Hal ini dapat disebut sebagai “dilema penjualan token pertama” dan “trilema penjualan token kedua”.

Bukti untuk dilema pertama mudah: misalkan Anda memiliki penjualan di mana Anda memberikan kepastian penilaian $100 juta kepada pengguna. Sekarang, misalkan pengguna mencoba mengeluarkan $101 juta untuk penjualan. Setidaknya beberapa akan gagal. Bukti trilema kedua adalah argumen penawaran dan permintaan yang sederhana. Jika Anda memenuhi (4), maka Anda menjual seluruh, atau sebagian besar token, sehingga penilaian yang Anda jual sebanding dengan harga yang Anda jual. Jika Anda memenuhi (3), maka Anda membatasi harga. Namun, hal ini menyiratkan kemungkinan bahwa harga keseimbangan pada jumlah yang Anda jual melebihi batas harga yang Anda tetapkan, sehingga Anda mengalami kekurangan, yang pasti mengarah pada (i) setara digital dengan antrean selama 4 jam di toko. restoran yang sangat populer, atau (ii) sistem digital yang setara dengan scalping tiket – keduanya merupakan kerugian yang besar, bertentangan (5).

Dilema pertama tidak dapat diatasi; beberapa ketidakpastian penilaian atau ketidakpastian partisipasi tidak dapat dihindari, meskipun jika ada pilihan, tampaknya lebih baik mencoba memilih ketidakpastian partisipasi daripada ketidakpastian penilaian. Hal terdekat yang bisa kita lakukan adalah berkompromi partisipasi penuh untuk menjamin partisipasi parsial. Hal ini dapat dilakukan dengan pengembalian dana yang proporsional (misalnya jika pembelian sebesar $101 juta dengan penilaian $100 juta, maka setiap orang mendapat pengembalian dana sebesar 1%). Kita juga dapat menganggap mekanisme ini sebagai penjualan yang belum ditutup dimana sebagian pembayarannya datang dalam bentuk mengunci modal daripada membelanjakannya; namun dari sudut pandang ini, menjadi jelas bahwa persyaratan untuk mengunci modal merupakan kerugian efisiensi, sehingga mekanisme seperti itu gagal memenuhi (5). Jika kepemilikan ether tidak terdistribusi dengan baik maka hal ini dapat merugikan keadilan dengan memihak pemangku kepentingan yang kaya.

Dilema kedua sulit untuk diatasi, dan banyak upaya untuk mengatasinya dapat dengan mudah gagal atau menjadi bumerang. Misalnya, penjualan Bancor sedang mempertimbangkan untuk membatasi harga transaksi gas untuk pembelian hingga 50 shannon (~12x harga gas normal). Namun, hal ini berarti bahwa strategi optimal bagi pembeli adalah menyiapkan sejumlah besar akun, dan dari masing-masing akun tersebut mengirimkan transaksi yang memicu kontrak, yang kemudian mencoba untuk membeli (ada tipuan untuk membuatnya tidak mungkin bagi pembeli untuk secara tidak sengaja membeli lebih dari yang mereka inginkan, dan untuk mengurangi kebutuhan modal). Semakin banyak akun yang dibuat oleh pembeli, semakin besar kemungkinan mereka untuk masuk. Oleh karena itu, hal ini dapat mengarah pada keseimbangan bahkan lebih penyumbatan blockchain Ethereum daripada penjualan gaya BAT, di mana setidaknya biaya $6600 dihabiskan untuk satu transaksi dan bukan seluruh serangan penolakan layanan pada jaringan. Selain itu, segala jenis kontes spam transaksi on-chain sangat merugikan keadilan, karena biaya berpartisipasi dalam kontes ini konstan, sedangkan imbalannya sebanding dengan jumlah uang yang Anda miliki, sehingga hasilnya sangat berpihak pada pemangku kepentingan yang kaya.

Bergerak kedepan

Ada tiga hal cerdas lainnya yang dapat Anda lakukan. Pertama, Anda dapat melakukan lelang Belanda terbalik seperti Gnosis, tetapi dengan satu perubahan: alih-alih menyimpan token yang tidak terjual, berikan token tersebut untuk barang publik. Contoh sederhananya meliputi: (i) airdrop (yaitu mendistribusikan kembali ke semua pemegang ETH), (ii) menyumbang ke Yayasan Etereum, (iii) menyumbang kepada Keseimbangan, robot otak, Kolam renang pintar atau perusahaan dan individu lain yang secara mandiri membangun infrastruktur untuk ruang Ethereum, atau (iv) kombinasi ketiganya, mungkin dengan rasio yang dipilih oleh pembeli token.

Kedua, Anda dapat menyimpan token yang tidak terjual, tetapi selesaikan masalah “bank sentral” dengan berkomitmen pada rencana yang sepenuhnya otomatis tentang bagaimana token tersebut akan dibelanjakan. Alasannya di sini serupa dengan alasan mengapa banyak ekonom tertarik kebijakan moneter berbasis aturan: bahkan jika suatu entitas yang tersentralisasi memiliki kendali yang besar atas sumber daya yang kuat, sebagian besar ketidakpastian politik yang diakibatkannya dapat dikurangi jika entitas tersebut berkomitmen secara kredibel untuk mengikuti serangkaian aturan program mengenai bagaimana mereka menerapkannya. Misalnya, token yang tidak terjual dapat dimasukkan ke pembuat pasar yang bertugas menjaga stabilitas harga token.

Ketiga, Anda bisa melakukan capped sale, dimana Anda membatasi jumlah yang bisa dibeli oleh setiap orang. Melakukan hal ini secara efektif memerlukan proses KYC, namun hal yang menyenangkan adalah entitas KYC dapat melakukan ini satu kali, memasukkan alamat pengguna ke dalam daftar putih setelah mereka memverifikasi bahwa alamat tersebut mewakili individu unik, dan ini kemudian dapat digunakan kembali untuk setiap penjualan token, bersama dengan aplikasi lainnya. yang bisa mendapatkan keuntungan dari perlawanan sybil per orang seperti milik Akasha pemungutan suara kuadrat. Masih terdapat kerugian bobot mati (yaitu inefisiensi) di sini, karena hal ini akan menyebabkan individu yang tidak memiliki kepentingan pribadi dalam token berpartisipasi dalam penjualan karena mereka tahu bahwa mereka akan dapat dengan cepat menjualnya ke pasar untuk mendapatkan keuntungan. Namun, hal ini bisa dibilang tidak terlalu buruk: hal ini menciptakan semacam masalah pendapatan dasar universal kripto, dan jika asumsi ekonomi perilaku seperti efek abadi bahkan sedikit saja benar, hal ini juga akan berhasil mencapai tujuan memastikan kepemilikan yang terdistribusi secara luas.

Apakah penjualan satu putaran bagus?

Mari kita kembali ke topik “keserakahan”. Saya berpendapat bahwa tidak banyak orang, pada prinsipnya, yang menentang gagasan tentang tim pengembangan yang mampu mengeluarkan $500 juta untuk menciptakan proyek yang sangat hebat dan menghasilkan $500 juta. Sebaliknya, yang ditentang banyak orang adalah (i) gagasan bahwa tim pengembangan yang benar-benar baru dan belum teruji mendapatkan $50 juta sekaligus, dan (ii) yang lebih penting lagi, ketidaksesuaian waktu antara imbalan pengembang dan kepentingan pembeli token. Dalam penjualan satu putaran, pengembang hanya memiliki satu kesempatan untuk mendapatkan uang untuk membangun proyek, dan itu adalah awal dari proses pengembangan. Tidak ada mekanisme umpan balik di mana tim pertama-tama diberi sejumlah kecil uang untuk membuktikan diri, dan kemudian diberi akses terhadap lebih banyak modal seiring berjalannya waktu ketika mereka membuktikan diri mereka dapat diandalkan dan sukses. Selama penjualan, hanya terdapat sedikit informasi untuk menyaring antara tim pengembangan yang baik dan tim pengembangan yang buruk, dan setelah penjualan selesai, insentif bagi pengembang untuk terus bekerja relatif rendah dibandingkan dengan perusahaan tradisional. “Keserakahan” bukan tentang mendapatkan banyak uang, namun tentang mendapatkan banyak uang tanpa bekerja keras untuk menunjukkan bahwa Anda mampu membelanjakannya dengan bijak.

Jika kita ingin mengatasi inti permasalahan ini, bagaimana kita menyelesaikannya? Menurut saya jawabannya sederhana: mulailah beralih ke mekanisme selain penjualan satu putaran.

Saya dapat menawarkan beberapa contoh sebagai inspirasi:

- berbagi malaikat – proyek ini melakukan penjualan pada tahun 2014 yang menjual persentase tetap dari seluruh AGS setiap hari selama jangka waktu beberapa bulan. Setiap hari, orang dapat berkontribusi dalam jumlah tak terbatas pada crowdsale, dan alokasi AGS pada hari itu akan dibagi ke semua kontributor. Pada dasarnya, ini seperti memiliki seratus “putaran mikro” penjualan yang belum ditutup selama hampir satu tahun; Saya berpendapat bahwa durasi penjualan dapat diperpanjang lebih jauh.

- Mysterium, yang sedikit diperhatikan penjualan mikro enam bulan sebelum yang besar.

- Bancor, yang baru-baru ini disepakati untuk menempatkan semua dana yang dikumpulkan melebihi batas tertentu ke pembuat pasar yang akan menjaga stabilitas harga bersama dengan mempertahankan harga dasar 0.01 ETH. Dana ini tidak dapat dikeluarkan dari market maker selama dua tahun.

Tampaknya sulit untuk melihat hubungan antara strategi Bancor dan penyelesaian insentif ketidaksesuaian waktu, namun ada elemen solusinya. Untuk mengetahui alasannya, pertimbangkan dua skenario. Sebagai contoh pertama, misalkan penjualan tersebut menghasilkan $30 juta, batas maksimumnya adalah $10 juta, namun setelah satu tahun semua orang setuju bahwa proyek tersebut gagal. Dalam hal ini, harga akan mencoba turun di bawah 0.01 ETH, dan pembuat pasar akan kehilangan semua uangnya karena mencoba mempertahankan harga dasar, sehingga tim hanya memiliki $10 juta untuk dikerjakan. Kasus kedua, misalkan penjualan tersebut menghasilkan $30 juta, batas maksimumnya adalah $10 juta, dan setelah dua tahun semua orang puas dengan proyek tersebut. Dalam kasus ini, pembuat pasar tidak akan terpicu, dan tim akan memiliki akses ke seluruh $30 juta.

Proposal terkait adalah “mekanisme penjualan token yang aman“. Konsepnya sangat luas dan dapat diparametrikan dalam banyak cara, namun salah satu cara untuk membuat parameternya adalah dengan menjual koin pada harga tertinggi dan kemudian memiliki harga dasar sedikit di bawah batas tersebut, dan kemudian membiarkan keduanya menyimpang seiring waktu, membebaskan modal untuk pengembangan dari waktu ke waktu jika harga dapat bertahan.

Bisa dibilang, tidak satu pun dari ketiga hal di atas yang cukup; kami menginginkan penjualan yang tersebar dalam jangka waktu yang lebih lama, sehingga memberi kami lebih banyak waktu untuk melihat tim pengembangan mana yang paling berharga sebelum memberi mereka sebagian besar modalnya. Namun demikian, ini tampaknya merupakan arah yang paling produktif untuk dijelajahi.

Keluar dari Dilema

Dari uraian di atas, mudah-mudahan menjadi jelas bahwa meskipun tidak ada cara untuk mengatasi dilema dan trilema secara langsung, ada cara untuk mengatasi permasalahan tersebut dengan berpikir out of the box dan mengkompromikan variabel-variabel yang tidak terlihat dari pandangan yang sederhana. dari masalahnya. Kami dapat sedikit berkompromi mengenai jaminan partisipasi, dengan mengurangi dampaknya dengan menggunakan waktu sebagai dimensi ketiga: jika Anda tidak ikut serta selama putaran �, Anda dapat menunggu hingga putaran �+1 yang akan berlangsung dalam seminggu dan berapa harganya mungkin tidak akan jauh berbeda.

Kita dapat memiliki penjualan yang tidak dibatasi secara keseluruhan, namun terdiri dari sejumlah periode yang bervariasi, dimana penjualan dalam setiap periode dibatasi; dengan cara ini tim tidak akan meminta uang dalam jumlah yang sangat besar tanpa membuktikan kemampuan mereka untuk menangani putaran yang lebih kecil terlebih dahulu. Kami dapat menjual sebagian kecil pasokan token sekaligus, menghilangkan ketidakpastian politik yang ditimbulkannya dengan memasukkan sisa pasokan ke dalam kontrak yang terus menjualnya secara otomatis sesuai dengan formula yang telah ditentukan sebelumnya.

Berikut adalah beberapa kemungkinan mekanisme yang mengikuti semangat gagasan di atas:

- Selenggarakan lelang Belanda terbalik bergaya Gnosis dengan batas rendah (misalnya, $1 juta). Jika lelang menjual kurang dari 100% pasokan token, secara otomatis memasukkan sisa dana ke lelang lain dua bulan kemudian dengan batas 30% lebih tinggi. Ulangi sampai seluruh persediaan token terjual.

- Jual token dalam jumlah tak terbatas dengan harga $� dan masukkan 90% hasilnya ke dalam kontrak pintar yang menjamin harga dasar $0.9⋅�. Mintalah batas atas harga naik secara hiperbolis hingga tak terhingga, dan harga dasar turun secara linier menuju nol, selama periode lima tahun.

- Lakukan hal yang persis sama dengan yang dilakukan AngelShares, namun rentangkannya selama 5 tahun, bukan beberapa bulan.

- Selenggarakan lelang Belanda terbalik bergaya Gnosis. Jika lelang menjual kurang dari 100% pasokan token, masukkan sisa dana ke pembuat pasar otomatis yang berupaya memastikan stabilitas harga token (perhatikan bahwa jika harga terus naik, maka pembuat pasar akan menjual token, dan sebagian dari pendapatan ini dapat diberikan kepada tim pengembangan).

- Segera masukkan semua token ke pembuat pasar dengan parameter+variabel � (harga minimum), � (sebagian kecil dari semua token sudah terjual), � (waktu sejak penjualan dimulai), � (durasi penjualan yang diharapkan, katakanlah 5 tahun), yang terjual token dengan harga �(��−�) (yang ini aneh dan mungkin perlu dipelajari lebih lanjut secara ekonomi).

Perhatikan bahwa ada mekanisme lain yang harus dicoba untuk memecahkan masalah lain dengan penjualan token; misalnya, pendapatan yang disalurkan ke berbagai kurator, yang hanya membagikan dana jika pencapaian tercapai, adalah salah satu ide menarik yang harus dilakukan lebih banyak lagi. Namun, desain ruangnya sangat multidimensi, dan masih banyak lagi yang bisa dicoba.

Sumber: https://vitalik.eth.limo/general/2017/06/09/sales.html

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- BlockOffset. Modernisasi Kepemilikan Offset Lingkungan. Akses Di Sini.

- Sumber: Kecerdasan Data Plato.