संक्षेप में

लेख वित्त में भुगतान रेल के परिवर्तनकारी विकास की पड़ताल करता है, ई-कॉमर्स उछाल, ओपन बैंकिंग अपनाने और वास्तविक समय भुगतान बदलाव जैसे प्रमुख रुझानों के साथ एक नए आकार के परिदृश्य की भविष्यवाणी करता है। यह ओपन बैंकिंग, रीयल-टाइम ट्रांसफर, सुपर ऐप्स, बड़ी तकनीक, क्रिप्टोकरेंसी और केंद्रीय बैंक डिजिटल मुद्राओं के प्रभाव की जांच करते हुए, वित्तीय सेवाओं को एकजुट करने, नवोन्मेषी प्रदाताओं के उदय और गतिशील परिवर्तनों पर चर्चा करता है। निष्कर्ष भुगतान बुनियादी ढांचे की चल रही पुनर्परिभाषा पर जोर देता है, इस गतिशील वातावरण में सफलता के लिए बैंकों को अनुकूलन और नवाचार करने की आवश्यकता पर बल देता है।

भुगतान रेल को जमीन मिल रही है

भुगतान रेल वैश्विक स्तर पर व्यक्तियों, व्यवसायों और वित्तीय संस्थानों के बीच सुरक्षित और कुशल फंड हस्तांतरण के लिए मूलभूत बुनियादी ढांचे का निर्माण करती है, जो वित्तीय पारिस्थितिकी तंत्र में महत्वपूर्ण भूमिका निभाती है। 2024 में, वित्तीय परिदृश्य भुगतान रेल के विकास में परिवर्तनकारी बदलाव से गुजरेगा, व्यवसायों और उपभोक्ताओं के लिए महत्वपूर्ण प्रभाव के साथ उद्योग को नया आकार देगा। 19 में वैश्विक इलेक्ट्रॉनिक भुगतान लेनदेन में 2021% की वृद्धि हुई, जो महामारी-पूर्व की अपेक्षाओं से अधिक है। मैकिन्से ने अगले पांच वर्षों में वैश्विक भुगतान उद्योग में 9% की औसत वार्षिक वृद्धि का अनुमान लगाया है, ई-कॉमर्स उछाल, ओपन बैंकिंग अपनाने, वास्तविक समय भुगतान रुझान और उन्नत डेटा और मानकीकरण के लिए आईएसओ 20022 की स्वीकृति से प्रेरित है।

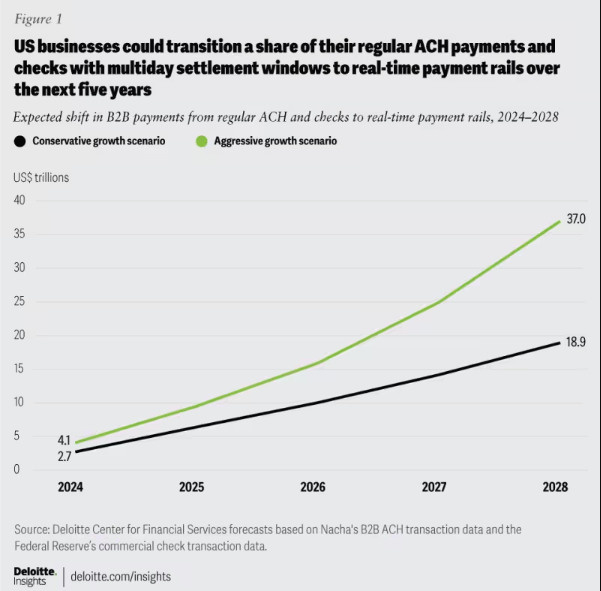

चित्रा 1: अपेक्षित बी2बी भुगतान बदलाव: एसीएच और चेक से वास्तविक समय भुगतान रेल की ओर बढ़ना, 2024-2028।

जैसे-जैसे भुगतान रेल गति, दक्षता और सुरक्षा के लिए आगे बढ़ती है, बैंकों के लिए सूचित रहना महत्वपूर्ण है। ग्राहकों की बढ़ती जरूरतों के लिए वास्तुकला को अपनाना सर्वोपरि है, भुगतान में लचीलापन, अनुकूलनशीलता और दीर्घकालिक सफलता को बढ़ावा देना है।

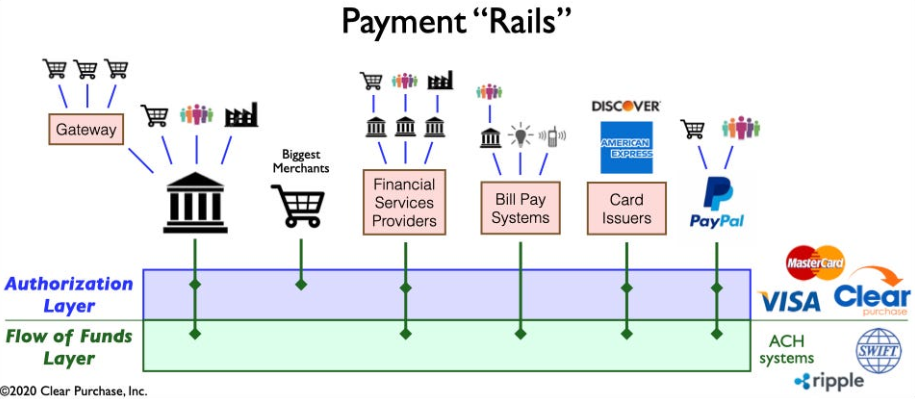

चित्रा 2: भुगतान "रेल" पारिस्थितिकी तंत्र का एक सरलीकृत दृश्य

वित्तीय सेवाओं को खोलना: भुगतान परिदृश्य परिवर्तन का जायजा लेना

वेनमो, कर्लना और पेपाल जैसे फिनटेक नवाचारों द्वारा संचालित वित्तीय सेवाओं के संयोजन के माध्यम से भुगतान परिदृश्य बदल जाता है। विरासत प्रक्रियाओं को अनुकूलित करने पर ध्यान केंद्रित करते हुए, यह घटना पारंपरिक बंडल उत्पादों को तोड़ देती है, जिससे गैर-बैंकों को फंड होल्डिंग और ट्रांसफर जैसे कार्यों में विशेषज्ञता मिलती है। यह बी2सी से आगे बढ़कर प्रतिस्पर्धा और सहयोग के नए रूपों के साथ उद्योग को नया आकार दे रहा है। अनबंडलिंग नवाचार को गति देता है, वास्तविक समय भुगतान रेल की शुरुआत करता है और क्रिप्टोकरेंसी और ओपन बैंकिंग जैसी तकनीकों को एकीकृत करता है, जिससे अधिक कुशल और सुरक्षित भुगतान बुनियादी ढांचा तैयार होता है।

नवोन्मेषी भुगतान प्रदाताओं का उद्भव: भुगतान परिदृश्य के रूपांतरण की ओर

स्क्वायर, एडयेन और स्ट्राइप जैसे नवीन भुगतान प्रदाताओं की एक नई पीढ़ी ई-कॉमर्स बूम का फायदा उठाते हुए व्यापारियों के लिए भुगतान को आसान बनाने के लिए अत्याधुनिक तकनीक का उपयोग करती है। पारंपरिक पारिस्थितिकी तंत्र को बाधित करते हुए, वे भुगतान विधियों का विस्तार करते हुए कुशल, सुरक्षित और लागत प्रभावी समाधान प्रदान करते हैं। वैश्विक एपीएम बाज़ार फलफूल रहा है, 85% से अधिक बड़े अमेरिकी व्यापारी नए तरीकों को स्वीकार करने की योजना बना रहे हैं, जिसका अनुमान है 11.6% की सीएजीआर 27.8 तक $2028 बिलियन तक पहुंच जाएगी.

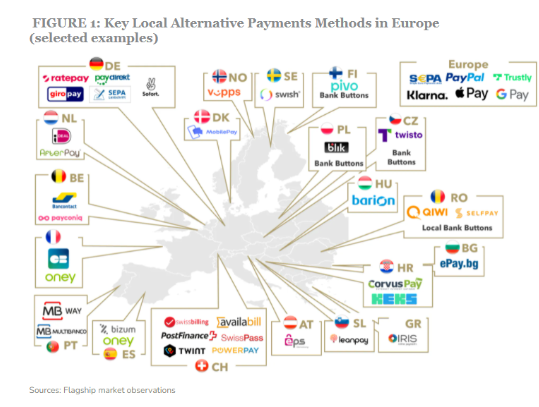

चित्रा 3: यूरोप में वैकल्पिक भुगतान पद्धति क्षेत्र में कुछ प्रमुख खिलाड़ी

वास्तविक समय भुगतान रेल और ओपन बैंकिंग जैसे नए भुगतान रेल की शुरूआत से इन भुगतान प्रदाताओं की उन्नति को और बढ़ावा मिला है। ये प्रगति तेज़, अधिक कुशल और अधिक सुरक्षित भुगतान प्रसंस्करण की सुविधा प्रदान करती है, जिससे इन प्रदाताओं को भुगतान पारिस्थितिकी तंत्र में निर्बाध रूप से एकीकृत होने की अनुमति मिलती है। यह एकीकरण उन्हें व्यापक "वन-स्टॉप शॉप्स" में विकसित होकर भुगतान से परे मूल्य प्रदान करने में सक्षम बनाता है।

भुगतान परिदृश्य को प्रभावित करने वाले गतिशील बदलाव

कई महत्वपूर्ण विकास भुगतान पारिस्थितिकी तंत्र को जटिल रूप से आकार दे रहे हैं, जटिलता ला रहे हैं और नवाचार को बढ़ावा दे रहे हैं:

ओपन बैंकिंग: यह प्रतिमान बदलाव तीसरे पक्ष के डेवलपर्स को वित्तीय डेटा तक पहुंच की अनुमति देकर छोटे खिलाड़ियों को वित्तीय सेवाओं में नवाचार करने का अधिकार देता है, जिससे आविष्कारशील भुगतान समाधान और मूल्य वर्धित सेवाओं का निर्माण होता है।

वास्तविक समय A2A योजनाएँ: iDEAL, BLIK और Pix जैसी सफल योजनाएं तत्काल खाता-से-खाता हस्तांतरण, भुगतान उद्योग के भीतर नवाचार और प्रतिस्पर्धा को बढ़ावा देने में सक्षम बनाती हैं।

सुपर ऐप्स: एशिया में प्रमुख, Alipay और WeChat Pay जैसे सुपर ऐप भुगतान, निवेश और जीवनशैली सेवाओं सहित विविध प्रकार की सेवाएं प्रदान करते हैं, जो उपभोक्ताओं और व्यापारियों के बीच समान रूप से लोकप्रियता हासिल कर रहे हैं।

वित्तीय सेवाओं में बड़ी तकनीकें: Apple और Google जैसे तकनीकी दिग्गज अपने वॉलेट और भुगतान क्षमताओं के आसपास क्लोज-लूप वित्तीय सेवा पारिस्थितिकी तंत्र बना रहे हैं, प्रतिस्पर्धा और नवाचार को तेज कर रहे हैं।

cryptocurrencies: भुगतान में क्रांतिकारी न होते हुए भी, क्रिप्टोकरेंसी बनी रहती है और पैसे के भविष्य को प्रभावित कर सकती है। कुछ बैंक भुगतान समाधान और सीमा पार लेनदेन के लिए अपनी क्षमता तलाशते हैं।

सीबीडीसी: वैश्विक स्तर पर केंद्रीय बैंक पारंपरिक फिएट मुद्राओं को बदलने की क्षमता के साथ सेंट्रल बैंक डिजिटल मुद्राएं (सीबीडीसी) विकसित कर रहे हैं, जो तेज लेनदेन, कम लागत और बढ़े हुए वित्तीय समावेशन जैसे लाभ प्रदान करते हैं।

जटिल विकास भुगतान को नया आकार देते हैं, नवाचार को बढ़ावा देते हैं और अवसर पैदा करते हैं। उभरते उद्योग में प्रतिस्पर्धी बने रहने के लिए बैंकों के लिए सूचित रहना महत्वपूर्ण है।

भुगतान अवसंरचना में क्रांति लाना

पुनः परिभाषित करने की वर्तमान लहर भुगतान अवसंरचना दो प्रमुख विकासवादी विकासों के साथ पारंपरिक मॉडलों से विचलन का प्रतीक है:

नई भुगतान अवसंरचना का निर्माण: अगली पीढ़ी के सेटअप की ओर बदलाव चल रहा है, जहां नई और पुरानी क्षमताएं मल्टी-रेल मिश्रण में सह-अस्तित्व में हैं। मौजूदा और चुनौती देने वाले खिलाड़ी मूल्य श्रृंखला में पुनः परिभाषित भूमिका के लिए प्रतिस्पर्धा करते हैं।

कंपनियां नई भुगतान अवसंरचना तैनात करती हैं, जैसे बहु-मुद्रा भुगतान के लिए पेपैल का वाणिज्य मंच और विभिन्न भुगतान विधियों के लिए स्क्वायर का ऑल-इन-वन टर्मिनल।

नई भुगतान रेल की खोज: कंपनियां वास्तविक समय भुगतान रेल और खुली बैंकिंग का पता लगाती हैं। मास्टरकार्ड का मास्टरकार्ड सेंड और वीज़ा का वीज़ा डायरेक्ट वास्तविक समय के भुगतान को सक्षम बनाता है, जिससे सीमा पार और माइक्रोपेमेंट के लिए ब्लॉकचेन नवाचार को बढ़ावा मिलता है। एआई और मशीन लर्निंग भुगतान धोखाधड़ी का पता लगाने में सुधार करते हैं।

नीचे पंक्ति

कुल मिलाकर, विकसित हो रही भुगतान रेल वित्तीय सेवाओं के भविष्य को नया आकार दे रही है, नवाचार और व्यवधान को बढ़ावा दे रही है। फिनटेक और वित्तीय सेवाओं के क्षेत्र में प्रमुख खिलाड़ियों की वास्तविक एकजुटता और उद्देश्य की विलक्षणता के बीच भुगतान रेल के आसपास की लड़ाई अभूतपूर्व बदलाव लाती है, जिससे भुगतान परिदृश्य में एक नए युग की शुरुआत होती है। इस गतिशील वातावरण को आगे बढ़ाने से बैंकों और वित्तीय संस्थानों को बड़ी सफलता के लिए अपने पैर जमाने में मदद मिलेगी।

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- एसईओ संचालित सामग्री और पीआर वितरण। आज ही प्रवर्धित हो जाओ।

- प्लेटोडेटा.नेटवर्क वर्टिकल जेनरेटिव एआई। स्वयं को शक्तिवान बनाएं। यहां पहुंचें।

- प्लेटोआईस्ट्रीम। Web3 इंटेलिजेंस। ज्ञान प्रवर्धित। यहां पहुंचें।

- प्लेटोईएसजी. कार्बन, क्लीनटेक, ऊर्जा, पर्यावरण, सौर, कचरा प्रबंधन। यहां पहुंचें।

- प्लेटोहेल्थ। बायोटेक और क्लिनिकल परीक्षण इंटेलिजेंस। यहां पहुंचें।

- स्रोत: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :है

- :नहीं

- :कहाँ

- 1

- 11

- 2021

- 2024

- 8

- a

- तेज करता

- स्वीकार करें

- स्वीकृति

- पहुँच

- ACH

- के पार

- अनुकूलन

- दत्तक ग्रहण

- उन्नत

- प्रगति

- फायदे

- Adyen

- AI

- एक जैसे

- Alipay

- ऑल - इन - वन

- की अनुमति दे

- वैकल्पिक

- वैकल्पिक भुगतान

- बीच में

- के बीच में

- an

- और

- वार्षिक

- Apple

- क्षुधा

- स्थापत्य

- हैं

- चारों ओर

- लेख

- AS

- आरोहण

- एशिया

- At

- अवतार

- औसत

- B2B

- B2C

- पृष्ठभूमि

- बैंक

- बैंकिंग

- बैंकों

- लड़ाई

- के बीच

- परे

- बड़ा

- बिलियन

- blockchain

- ब्लॉकचेन इनोवेशन

- पिन

- उछाल

- बढ़ावा

- तल

- टूट जाता है

- बंडल

- व्यवसायों

- by

- क्षमताओं

- बड़े अक्षरों में

- सीबीडीसी हैं

- केंद्र

- केंद्रीय

- सेंट्रल बैंक

- केंद्रीय बैंक डिजिटल मुद्राएं

- सेंट्रल बैंक डिजिटल करेंसी (CBDCS)

- श्रृंखला

- चैलेंजर

- परिवर्तन

- जाँचता

- कोड

- सहयोग

- रंग

- कॉमर्स

- प्रतिस्पर्धा

- प्रतियोगिता

- प्रतियोगी

- जटिल

- जटिलता

- व्यापक

- निष्कर्ष

- उपभोक्ताओं

- सामग्री

- संवादी

- प्रभावी लागत

- लागत

- बनाना

- निर्माण

- सीमा पार से

- महत्वपूर्ण

- cryptocurrencies

- मुद्रा

- वर्तमान

- ग्राहक

- अग्रणी

- तिथि

- विशद जानकारी देता है

- प्रस्थान

- तैनात

- खोज

- डेवलपर्स

- विकासशील

- विकास

- के घटनाक्रम

- डिजिटल

- डिजिटल मुद्राओं

- डिजिटल परिवर्तन

- प्रत्यक्ष

- निदेशक

- विघटन

- वितरित

- वितरित प्रणाली

- कई

- नीचे

- संचालित

- ड्राइव

- ड्राइविंग

- गतिशील

- ई - कॉमर्स

- पारिस्थितिकी तंत्र

- पारिस्थितिकी प्रणालियों

- दक्षता

- कुशल

- इलेक्ट्रोनिक

- इलेक्ट्रॉनिक भुगतान

- पर जोर देती है

- अधिकार

- सक्षम

- सक्षम बनाता है

- बढ़ाना

- वर्धित

- उद्यम

- वातावरण

- युग

- यूरोप

- विकास

- उद्विकासी

- जांच

- उदाहरण

- का विस्तार

- उम्मीदों

- विशेषज्ञ

- विशेषज्ञता

- का पता लगाने

- पड़ताल

- फैली

- की सुविधा

- और तेज

- पैर

- फ़िएट

- फीया मुद्राएं

- वित्त

- वित्तीय

- वित्तीय आँकड़ा

- वित्तीय समावेशन

- वित्तीय संस्थाए

- वित्तीय सेवाओं

- खोज

- फींटेच

- पांच

- फोकस

- ध्यान केंद्रित

- के लिए

- प्रपत्र

- रूपों

- पोषण

- को बढ़ावा देने

- मूलभूत

- धोखा

- धोखाधड़ी का पता लगाना

- से

- शह

- कार्यों

- कोष

- आगे

- भविष्य

- धन का भविष्य

- पाने

- पीढ़ी

- दिग्गज

- वैश्विक

- वैश्विक भुगतान

- ग्लोबली

- गूगल

- बढ़ी

- विकास

- he

- पकड़े

- मंडराना

- कैसे

- HTTPS

- i

- आदर्श

- निहितार्थ

- in

- सहित

- समावेश

- वृद्धि हुई

- निर्भर

- व्यक्तियों

- उद्योगों

- उद्योग

- प्रभाव

- को प्रभावित

- सूचित

- इंफ्रास्ट्रक्चर

- कुछ नया

- नवोन्मेष

- नवाचारों

- अभिनव

- तुरंत

- संस्थानों

- एकीकृत

- घालमेल

- एकीकरण

- एकीकरण

- तेज

- में

- शुरू करने

- परिचय

- निवेश

- आईएसओ

- IT

- कुंजी

- Klarna

- जानने वाला

- परिदृश्य

- बड़ा

- प्रमुख

- बिक्रीसूत्र

- सीख रहा हूँ

- बाएं

- विरासत

- लाभ

- जीवन शैली

- पसंद

- लिंक्डइन

- लंबे समय तक

- कम

- मशीन

- यंत्र अधिगम

- बाजार

- विपणन (मार्केटिंग)

- मास्टर कार्ड

- मई..

- मैकिन्से

- व्यापारी

- तरीका

- तरीकों

- सूक्ष्म भुगतान

- मिश्रण

- मॉडल

- आधुनिक

- धन

- स्मरणार्थ

- अधिक

- अधिक कुशल

- चलती

- आवश्यकता

- की जरूरत है

- नया

- अगला

- अगली पीढ़ी

- कोई नहीं

- साधारण

- of

- प्रस्ताव

- की पेशकश

- पुराना

- omnichannel

- on

- चल रहे

- खुला

- बैंकिंग खोलें

- खुला स्रोत

- परिचालन

- अवसर

- के अनुकूलन के

- के ऊपर

- मिसाल

- आला दर्जे का

- वेतन

- भुगतान

- भुगतान का तरीका

- भुगतान की विधि

- भुगतान प्रक्रिया

- भुगतान प्रदाता

- भुगतान

- भुगतान उद्योग

- पेपैल

- घटना

- केंद्रीय

- की योजना बना

- मंच

- प्लेटो

- प्लेटो डेटा इंटेलिजेंस

- प्लेटोडाटा

- खिलाड़ियों

- खेल

- लोकप्रियता

- स्थिति

- संभावित

- की भविष्यवाणी

- कीमत निर्धारण

- प्रक्रियाओं

- प्रसंस्करण

- एस्ट्रो मॉल

- उत्पाद

- परियोजनाओं

- चलनेवाला

- मालिकाना

- प्रदाताओं

- उद्देश्य

- त्वरित

- रेल

- रेंज

- पहुंच

- वास्तविक समय

- वास्तविक समय भुगतान

- नए सिरे से परिभाषित

- पुनर्परिभाषित

- की जगह

- आकृति बदलें

- देगी

- पलटाव

- क्रान्तिकारी

- धनी

- वृद्धि

- भूमिका

- योजनाओं

- मूल

- सुरक्षित

- सुरक्षा

- भेजें

- वरिष्ठ

- सेवाएँ

- व्यवस्था

- आकार देने

- पाली

- परिवर्तन

- दुकानों

- को दिखाने

- महत्वपूर्ण

- सरलीकृत

- को आसान बनाने में

- अपूर्वता

- छोटे

- ठोस

- समाधान ढूंढे

- कुछ

- स्रोत

- अंतरिक्ष

- विस्तार

- विशेषज्ञ

- गति

- चौकोर

- मानकीकरण

- रहना

- रह

- स्टॉक

- रणनीतियों

- स्ट्रेटेजी

- धारी

- सफलता

- सफल

- ऐसा

- सुपर

- सुपर एप्स

- रेला

- सिस्टम

- ले जा

- तकनीक

- तकनीक दिग्गज

- टेक्नोलॉजीज

- टेक्नोलॉजी

- टेक

- अंतिम

- RSI

- भविष्य

- लेकिन हाल ही

- उन

- इन

- वे

- तीसरे दल

- इसका

- यहाँ

- सेवा मेरे

- की ओर

- परंपरागत

- लेनदेन

- स्थानांतरण

- स्थानान्तरण

- परिवर्तन

- परिवर्तनकारी

- रूपांतरण

- रुझान

- दो

- अनबंडल

- गुज़रना

- प्रक्रिया में

- अभूतपूर्व

- us

- उपयोग

- कायम

- मूल्य

- विभिन्न

- Venmo

- देखें

- वीसा

- वीज़ा डायरेक्ट

- महत्वपूर्ण

- बटुआ

- लहर

- WeChat वेतन

- जब

- पूरा का पूरा

- मर्जी

- साथ में

- अंदर

- काम

- जेफिरनेट