1) घर की कीमतें

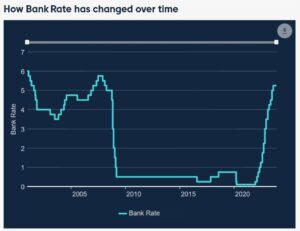

आठ सप्ताह पहले, हम कनाडाई आवास के बारे में बहुत अलग बातचीत कर रहे थे। पैदावार बढ़ रही थी और केंद्रीय बैंक दरों में कटौती के बारे में कोई संकेत नहीं दे रहे थे। दर्द निश्चित रूप से पाइपलाइन में था और वसंत में एक कठिन आवास लैंडिंग की संभावना थी।

आगे बढ़ें और कनाडा सरकार पांच साल में लगभग 3.20% से गिरकर 4.50% हो गई है। वह 130 आधार अंक सीधे आवास में शामिल होंगे। उल्लेखनीय रूप से ऐसा लग रहा था कि यह आवास गणना का वर्ष होगा लेकिन अब यह दर राहत का वर्ष जैसा लग रहा है।

कनाडा पर लगभग 1.75 ट्रिलियन डॉलर का बंधक ऋण बकाया है और 250 में नवीनीकरण के लिए लगभग 2024 बिलियन डॉलर और 352 में 2025 बिलियन डॉलर शेष है। प्रत्येक 100 आधार अंक पर अर्थव्यवस्था से वार्षिक खर्च में 17.5 बिलियन डॉलर और उस पर सभी गुणक खर्च हो रहे हैं। इसकी तुलना मासिक खुदरा बिक्री में लगभग $67 बिलियन से करें और यह महत्वपूर्ण है।

लेकिन यह धन प्रभाव हो सकता है जो अधिक प्रभावशाली हो। 2023 की शुरुआत में, सवाल यह था कि यदि आवास की कीमतें 20% गिर गईं (जो कि 2021 के स्तर पर वापस आ गईं) तो क्या उपभोक्ता पीछे हट जाएंगे। उत्तर यह था कि उन्होंने मोटे तौर पर ऐसा नहीं किया।

मैं यह नहीं मानूंगा कि यदि कीमतें 2019 के स्तर या उससे नीचे तक जारी रहती हैं तो भी ऐसा ही होगा। कुछ बिंदु पर एक खींचतान है और यह ध्यान दिया जाना चाहिए कि 1990 के मध्य में जब बैंक ऑफ कनाडा ने दरों में 13% से 5% तक कटौती करना शुरू किया, तो घर की कीमतें दो साल तक गिरती रहीं।

संक्षेप में, आवास बाजार अभी भी अनिश्चित स्थिति में है क्योंकि खरीदारों की हड़ताल है जबकि विक्रेता ऊंची कीमतों की उम्मीद लगाए बैठे हैं। यदि आपूर्ति की बाढ़ वसंत बाजार को प्रभावित करती है, तो यह आसानी से बांध को तोड़ सकती है, यहां तक कि एच50 में बीओसी में 75-1 बीपीएस की कटौती के साथ भी। वैकल्पिक रूप से, कटौती का संकेत आवास पशु आत्माओं को फिर से उजागर कर सकता है, खरीदार इस अच्छी तरह से विश्वास पर परिवर्तनीय दरें ले रहे हैं कि वे कम हो जाएंगे।

यह कैसे सामने आता है यह अर्थव्यवस्था के दृष्टिकोण की कुंजी है लेकिन ध्यान दें कि खेल में कुछ संवेदनशीलता है। यदि खरीदार बाजार को संतुलित करते हैं, तो 2024 और 2025 में बीओसी में कटौती की संभावना कम है और इसके विपरीत। मुद्रा के लिए इसका महत्वपूर्ण प्रभाव है।

2) चीन

एआई छवि

कनाडा और कैनेडियन डॉलर के लिए एक प्रमुख जोखिम चीन है। इस समय चीन को लेकर धारणा भयावह है, कई फंड प्रबंधकों ने राष्ट्रपति शी द्वारा आवास की अधिकता को खत्म करने और तकनीकी कंपनियों को नियंत्रित करने की इच्छा के कारण इसकी अपरिहार्यता का निर्धारण किया है। एक मजबूत धारणा यह भी है कि ताइवान में संघर्ष 'अगर' से ज्यादा 'कब' का सवाल है।

इस बिंदु पर, मैं तर्क दूंगा कि उन चिंताओं की पूरी कीमत चुकाई जा चुकी है। चीनी उपभोक्ता भी कोविड से बाहर आने के लिए संघर्ष कर रहे हैं और अधिकारियों ने इसे उलटने के लिए मजबूत कदम नहीं उठाए हैं। उल्टा जोखिम यह है कि वे ऐसा करेंगे, और चीन में शून्य मुद्रास्फीति को देखते हुए उनके पास खींचने के लिए कई लीवर हैं। यदि ऐसा है, तो यह कमोडिटी मांग के माध्यम से कनाडा में प्रवाहित होगा, जिससे उस क्षेत्र को बढ़ावा मिलेगा जिसके लिए 2023 एक कठिन वर्ष था।

अभी के लिए, मैं इसे नीचे दर्ज करूंगा: जब मैं इसे देखूंगा तो मुझे विश्वास हो जाएगा, लेकिन यह देखने लायक जगह है।

3) ओपेक

दिसंबर में अंगोला के ओपेक छोड़ने से इस विचार की आग भड़क गई कि ओपेक एक अस्थिर स्थिति में है। वे उत्पादन में कटौती करते रहते हैं और अमेरिकी शेल इसे भरने के लिए बढ़ोतरी जारी रखता है। दिसंबर की तनावपूर्ण ओपेक बैठक में अंततः पहली छमाही में कटौती पर सहमति बनी, जिससे बाजार में संतुलन आना चाहिए, लेकिन अब सभी जोखिम नीचे की ओर हैं, आगे और कटौती अरुचिकर होगी।

नज़रें साल की शुरुआत में बाज़ार के संतुलन पर होंगी लेकिन यह मौसमी तौर पर साल का सबसे धीमा समय है इसलिए इन्वेंट्री का निर्माण संभव है। जैसे-जैसे वर्ष आगे बढ़ता है, ओपेक को घाटा उभरता हुआ देखना होगा, जिसे वे धीरे-धीरे उत्पादन बढ़ाकर पूरा कर सकते हैं। समय के साथ, बढ़ती मांग के कारण उन्हें अतिरिक्त क्षमता को कम करने की अनुमति मिलनी चाहिए, लेकिन यदि साल की पहली छमाही में शेल 1 एमबीपीडी और बढ़ जाती है, तो उनके पास बाजार हिस्सेदारी के लिए एक बदसूरत युद्ध शुरू करने के अलावा कोई विकल्प नहीं होगा; टीएमएक्स के बढ़ने से कनाडा का सबसे बड़ा निर्यात बाधित हो रहा है।

4) मुद्रास्फीति

कनाडा शीर्षक सीपीआई वर्ष/वर्ष

नवीनतम सीपीआई 3.1% की अपेक्षा 2.9% पर चिंताजनक थी और यह उसी समय आया जब अधिकांश अन्य उन्नत अर्थव्यवस्थाओं में मुद्रास्फीति के आंकड़े कम थे।

उस चूक से जनवरी की बैठक में बैंक ऑफ कनाडा को सतर्क रखने में मदद मिलेगी लेकिन इसके अलावा आशावाद का कारण भी है जितना आसान y/y comps हिट।

फिलहाल कनाडाई मुद्रास्फीति के दो प्रमुख स्रोत बंधक ब्याज (जिसे बीओसी स्पष्ट रूप से नियंत्रित करता है) और किराया (जिसे प्रभावित करना बीओसी के लिए सबसे कठिन चीजों में से एक है)। किराये की आपूर्ति की कमी एक ऐसी चीज़ है जिसे बीओसी नियंत्रित नहीं कर सकता है, लेकिन केंद्रीय बैंक के पास कम और स्थिर मुद्रास्फीति के लिए जनादेश है और वे उच्च मुद्रास्फीति को बर्दाश्त नहीं करेंगे, भले ही यह किराए से प्रेरित हो। मैं निश्चित रूप से तर्क दूंगा कि कम दरें दीर्घकालिक आवास आपूर्ति लाने में सहायक होंगी लेकिन यह तब तक संभव नहीं होगा जब तक कि वे कम और स्थिर मुद्रास्फीति पर विश्वसनीयता बहाल नहीं कर लेते।

5) उपभोक्ता खर्च

यह सीआईबीसी का एक बेहतरीन चार्ट है। यह इस बात पर प्रकाश डालता है कि कैसे कनाडा में खपत पहले से ही धीमी हो गई है जबकि अमेरिका में उपभोक्ता वस्तुओं की मांग में वृद्धि जारी है।

अमेरिकी खपत को कम 30-वर्षीय निश्चित बंधक से लाभ होता रहेगा, जबकि कनाडाई उपभोक्ताओं को 2026 तक उच्च निश्चित दर रीसेट का सामना करना पड़ेगा, भले ही बीओसी यहां से भौतिक रूप से कटौती करे।

अंततः, ये दो उपभोक्ता-संचालित अर्थव्यवस्थाएं हैं और जीतने वाली मुद्रा काफी हद तक जीतने वाले उपभोक्ता द्वारा संचालित होगी। कैनेडियन डॉलर की ताकत का नवीनतम चरण आवास बाजार में कठिन लैंडिंग के मूल्य-निर्धारण जोखिमों के बारे में था - आप इसे बैंकिंग इक्विटी और आरईआईटी में देख सकते हैं। यह प्रवृत्ति 2024 की शुरुआत तक बढ़ सकती है और USD/CAD को 1.30 (या CAD/USD 0.77) तक नीचे ले जा सकती है, लेकिन आगे के कदमों को बढ़ावा देने के लिए हमें आवास, उपभोक्ता, चीन या ऊर्जा से सकारात्मक परिणाम देखने की आवश्यकता होगी। वैकल्पिक रूप से, यूएसडी/सीएडी के लिए निचला रास्ता अमेरिकी उपभोक्ता और अर्थव्यवस्था में नरमी के कारण यूएसडी की व्यापक कमजोरी होगी, हालांकि इसमें से कुछ की कीमत निस्संदेह पहले से ही निर्धारित है।

- एसईओ संचालित सामग्री और पीआर वितरण। आज ही प्रवर्धित हो जाओ।

- प्लेटोडेटा.नेटवर्क वर्टिकल जेनरेटिव एआई। स्वयं को शक्तिवान बनाएं। यहां पहुंचें।

- प्लेटोआईस्ट्रीम। Web3 इंटेलिजेंस। ज्ञान प्रवर्धित। यहां पहुंचें।

- प्लेटोईएसजी. कार्बन, क्लीनटेक, ऊर्जा, पर्यावरण, सौर, कचरा प्रबंधन। यहां पहुंचें।

- प्लेटोहेल्थ। बायोटेक और क्लिनिकल परीक्षण इंटेलिजेंस। यहां पहुंचें।

- स्रोत: https://www.forexlive.com/news/five-risks-for-the-canadian-dollar-in-2024-20231231/

- :हैस

- :है

- $यूपी

- 1

- 100

- 130

- 2019

- 2021

- 2023

- 2024

- 2025

- 2026

- 30

- 75

- 77

- a

- About

- उन्नत

- को प्रभावित

- फिर

- पूर्व

- सहमत

- आगे

- सब

- अनुमति देना

- लगभग

- पहले ही

- भी

- अमेरिकन

- an

- और

- जानवर

- वार्षिक

- अन्य

- जवाब

- हैं

- बहस

- चारों ओर

- AS

- At

- वापस

- शेष

- शेष

- बैंक

- कनाडा का बैंक

- बैंकिंग

- बैंकों

- आधार

- BE

- किया गया

- शुरू किया

- विश्वास

- मानना

- लाभ

- बिलियन

- बीओसी

- बढ़ाने

- लाना

- व्यापक

- बनाता है

- लेकिन

- खरीददारों

- by

- आया

- कर सकते हैं

- कनाडा

- कैनेडियन

- कैनेडियन डॉलर

- कनाडा की मुद्रास्फीति

- क्षमता

- सतर्क

- केंद्रीय

- सेंट्रल बैंक

- सेंट्रल बैंक

- निश्चित रूप से

- चार्ट

- चीन

- चीनी

- चुनाव

- CIBC

- कैसे

- अ रहे है

- वस्तु

- कंपनियों

- तुलना

- संघर्ष

- उपभोक्ता

- उपभोक्ताओं

- खपत

- जारी रखने के

- निरंतर

- जारी

- नियंत्रण

- नियंत्रण

- कन्वर्सेशन (Conversation)

- सका

- Covidien

- भाकपा

- दरार

- भरोसा

- गंभीर

- मुद्रा

- कट गया

- कटौती

- कटाई

- तिथि

- ऋण

- दिसंबर

- मांग

- निर्धारित करने

- नहीं था

- विभिन्न

- सीधे

- डॉलर

- नीचे

- नकारात्मक पक्ष यह है

- संचालित

- दो

- शीघ्र

- आसान

- आसानी

- अर्थव्यवस्थाओं

- अर्थव्यवस्था

- प्रभाव

- उभरना

- ऊर्जा

- इक्विटीज

- और भी

- अंत में

- प्रत्येक

- अतिरिक्त

- अपेक्षित

- निर्यात

- विस्तार

- गिरना

- शहीदों

- पट्टिका

- भरना

- प्रथम

- पांच

- तय

- बाढ़

- प्रवाह

- के लिए

- से

- ईंधन

- पूरी तरह से

- कोष

- फंड मैनेजर

- आगे

- दी

- जा

- माल

- सरकार

- धीरे - धीरे

- दी गई

- महान

- था

- आधा

- हो जाता

- कठिन

- है

- हेवन

- होने

- शीर्षक

- मदद

- सहायक

- यहाँ उत्पन्न करें

- हाई

- उच्च मुद्रास्फीति

- उच्चतर

- हाइलाइट

- वृद्धि

- संकेत

- मारो

- हिट्स

- पकड़

- आशा

- मकान

- आवासन

- आवास बाज़ार

- कैसे

- HTTPS

- i

- विचार

- if

- प्रभावपूर्ण

- महत्वपूर्ण

- in

- बढ़ती

- मुद्रास्फीति

- ब्याज

- में

- सूची

- IT

- आईटी इस

- जनवरी

- जेपीजी

- केवल

- रखना

- कुंजी

- अवतरण

- बड़े पैमाने पर

- सबसे बड़ा

- ताज़ा

- कम

- स्तर

- पसंद

- संभावित

- ll

- लंबे समय तक

- देखा

- लग रहा है

- निम्न

- कम

- प्रमुख

- प्रबंधक

- अधिदेश

- बहुत

- बाजार

- बाजार में हिस्सेदारी

- सामग्री

- वास्तव में

- मई..

- बैठक

- केवल

- हो सकता है

- याद आती है

- मासिक

- अधिक

- बंधक

- बंधक

- अधिकांश

- चाल

- आवश्यकता

- की जरूरत है

- नहीं

- विशेष रूप से

- नोट

- विख्यात

- अभी

- of

- की पेशकश

- अधिकारी

- on

- ONE

- OPEC

- or

- अन्य

- आउट

- परिणामों

- आउटलुक

- उत्पादन

- बकाया

- दर्द

- पथ

- पाइपलाइन

- प्लेटो

- प्लेटो डेटा इंटेलिजेंस

- प्लेटोडाटा

- प्ले

- प्लस

- बिन्दु

- अंक

- स्थिति

- सकारात्मक

- संभव

- अध्यक्ष

- मूल्य

- प्रश्न

- रैंप

- मूल्यांकन करें

- दरें

- कारण

- हटना

- राहत

- बाकी है

- किराया

- बहाल

- खुदरा

- खुदरा बिक्री

- उल्टा

- सही

- वृद्धि

- वृद्धि

- जोखिम

- जोखिम

- s

- विक्रय

- वही

- कमी

- सेक्टर

- देखना

- सेलर्स

- भावुकता

- एक प्रकार की शीस्ट

- Share

- चाहिए

- So

- कुछ

- कुछ

- सूत्रों का कहना है

- खर्च

- Spot

- वसंत

- निचोड़

- स्थिर

- प्रारंभ

- राज्य

- कदम

- शक्ति

- हड़ताल

- मजबूत

- संघर्ष

- आपूर्ति

- आसपास के

- T

- ताइवान

- लेना

- लिया

- ले जा

- तकनीक

- तकनीकी कंपनियों

- से

- कि

- RSI

- उन

- फिर

- वहाँ।

- इन

- वे

- बात

- चीज़ें

- इसका

- उन

- हालांकि?

- यहाँ

- पहर

- सेवा मेरे

- कड़ा

- प्रवृत्ति

- खरब

- दो

- के अंतर्गत

- निश्चित रूप से

- खोल देना

- अरक्षणीय

- जब तक

- उल्टा

- us

- यूएसडी

- अमरीकी डालर / सीएडी

- परिवर्तनशील

- Ve

- बनाम

- बहुत

- के माध्यम से

- उपाध्यक्ष

- चाहने

- युद्ध

- था

- घड़ी

- we

- दुर्बलता

- धन

- सप्ताह

- थे

- कब

- कौन कौन से

- जब

- मर्जी

- हवा

- जीतने

- साथ में

- जीत लिया

- होगा

- नहीं

- xi

- वर्ष

- साल

- पैदावार

- इसलिए आप

- जेफिरनेट