कॉपीराइट@http://lchipo.blogspot.com/

हमें फेसबुक पर फॉलो करें: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

हमें फेसबुक पर फॉलो करें: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***महत्वपूर्ण*** ब्लॉगर ने कोई सिफारिश और सुझाव नहीं लिखा है। सब कुछ निजी राय है और पाठक को निवेश के फैसले में अपना जोखिम लेना चाहिए।

आवेदन करने के लिए खुला: 28/09/2022

आवेदन करने के करीब: 07/10/2022

मतदान: 12/10/2022

लिस्टिंग की तारीख: 26/10/2022

शेयर पूंजी

मार्केट कैप: RM225mil

कुल शेयर: 450 मिलियन शेयर

उद्योग CARG

2019-2021 उद्योग सीएजीआर: 3.8%

प्रतियोगी पीएटी%

लक्ष्य: -0.5%

वीएस उद्योग बरहाद: 6%

ईजी इंडस्ट्रीज बरहाद: 1.3%

डेलॉयड इलेक्ट्रॉनिक्स (एम) एसडीएन बीएचडी: 10.7%

अन्य: 9.6% तक हानि

मार्केट कैप: RM225mil

कुल शेयर: 450 मिलियन शेयर

उद्योग CARG

2019-2021 उद्योग सीएजीआर: 3.8%

प्रतियोगी पीएटी%

लक्ष्य: -0.5%

वीएस उद्योग बरहाद: 6%

ईजी इंडस्ट्रीज बरहाद: 1.3%

डेलॉयड इलेक्ट्रॉनिक्स (एम) एसडीएन बीएचडी: 10.7%

अन्य: 9.6% तक हानि

व्यापार (वित्त वर्ष 2022)

ऑटोमोटिव इलेक्ट्रॉनिक्स विनिर्माण सेवाएँ।

राजस्व: 95% (पेरोडुआ - मुख्य ग्राहक)

ऑटोमोटिव इलेक्ट्रॉनिक्स विनिर्माण सेवाएँ।

राजस्व: 95% (पेरोडुआ - मुख्य ग्राहक)

मौलिक

1.मार्केट: ऐस मार्केट

2. मूल्य: आरएम0.50

3.पी/ई: 16.7 @ आरएम0.03

4.आरओई (प्रो फॉर्म III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6. एनए आईपीओ के बाद: आरएम0.28

7. आईपीओ के बाद वर्तमान संपत्ति का कुल ऋण: 0.37 (ऋण: 37.779 मिलियन, गैर-वर्तमान संपत्ति: 60.555 मिलियन, वर्तमान संपत्ति: 101.007 मिलियन)

8.लाभांश नीति: कोई औपचारिक लाभांश नीति नहीं।

9. शरिया स्टारस: शरिया का अनुपालन।

1.मार्केट: ऐस मार्केट

2. मूल्य: आरएम0.50

3.पी/ई: 16.7 @ आरएम0.03

4.आरओई (प्रो फॉर्म III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6. एनए आईपीओ के बाद: आरएम0.28

7. आईपीओ के बाद वर्तमान संपत्ति का कुल ऋण: 0.37 (ऋण: 37.779 मिलियन, गैर-वर्तमान संपत्ति: 60.555 मिलियन, वर्तमान संपत्ति: 101.007 मिलियन)

8.लाभांश नीति: कोई औपचारिक लाभांश नीति नहीं।

9. शरिया स्टारस: शरिया का अनुपालन।

पिछला वित्तीय प्रदर्शन (राजस्व, प्रति शेयर आय, पीएटी%)

2022 (वित्त वर्ष 31 मार्च): आरएम133.051 मिलियन (ईपीएस: 0.030), पैट: 10.1%

2021 (वित्त वर्ष 31 मार्च): आरएम129.869 मिलियन (ईपीएस: 0.027), पैट: 9.4%

2020 (वित्त वर्ष 31 मार्च): आरएम130.732 मिलियन (ईपीएस: 0.024), पैट: 8.3%

2019 (वित्त वर्ष 31 मार्च): आरएम126.542 मिलियन (ईपीएस: 0.051), पैट: 18.1%

प्रमुख ग्राहक (2022)

1. पेरोडुआ विनिर्माण: 51.4%

2. पेरोडुआ ग्लोबल मैन्युफैक्चरिंग: 37.6%

3. पेरोडुआ बिक्री: 6%

4. एचआईएल इंडस्ट्रीज: 1.9%

5. सिप्रो प्लास्टिक: 1.6%

***कुल 98.5%

2022 (वित्त वर्ष 31 मार्च): आरएम133.051 मिलियन (ईपीएस: 0.030), पैट: 10.1%

2021 (वित्त वर्ष 31 मार्च): आरएम129.869 मिलियन (ईपीएस: 0.027), पैट: 9.4%

2020 (वित्त वर्ष 31 मार्च): आरएम130.732 मिलियन (ईपीएस: 0.024), पैट: 8.3%

2019 (वित्त वर्ष 31 मार्च): आरएम126.542 मिलियन (ईपीएस: 0.051), पैट: 18.1%

प्रमुख ग्राहक (2022)

1. पेरोडुआ विनिर्माण: 51.4%

2. पेरोडुआ ग्लोबल मैन्युफैक्चरिंग: 37.6%

3. पेरोडुआ बिक्री: 6%

4. एचआईएल इंडस्ट्रीज: 1.9%

5. सिप्रो प्लास्टिक: 1.6%

***कुल 98.5%

प्रमुख शेयरधारक

इस्कंदर होल्डिंग्स: 72% (प्रत्यक्ष)

मिरज़ान बिन महाथिर: 72% (अप्रत्यक्ष)

इस्कंदर होल्डिंग्स: 72% (प्रत्यक्ष)

मिरज़ान बिन महाथिर: 72% (अप्रत्यक्ष)

FYE2023 के लिए निदेशक और प्रमुख प्रबंधन पारिश्रमिक (राजस्व और अन्य आय 2022 से)

कुल निदेशक पारिश्रमिक: RM0.962mil

प्रमुख प्रबंधन पारिश्रमिक: RM1.156 मिलिट्री - 1.450mil

कुल (अधिकतम): RM2.412 मिलियन या 9.83%

कुल निदेशक पारिश्रमिक: RM0.962mil

प्रमुख प्रबंधन पारिश्रमिक: RM1.156 मिलिट्री - 1.450mil

कुल (अधिकतम): RM2.412 मिलियन या 9.83%

धन का उपयोग

1. अनुसंधान एवं विकास - नए उत्पाद विकास: 20.7%

2. अनुसंधान एवं विकास कार्यालय स्थान, कच्चे माल के भंडारण और सहायक सुविधाओं का विस्तार करने के लिए: 19.3%

3. नई प्रक्रिया उपकरण की खरीद: 8.9%

4. कार्यशील पूंजी की आवश्यकता: 11.4%

5. पुनर्भुगतान बैंक उधारी: 29.6%

6. लिस्टिंग खर्च: 10.1%

1. अनुसंधान एवं विकास - नए उत्पाद विकास: 20.7%

2. अनुसंधान एवं विकास कार्यालय स्थान, कच्चे माल के भंडारण और सहायक सुविधाओं का विस्तार करने के लिए: 19.3%

3. नई प्रक्रिया उपकरण की खरीद: 8.9%

4. कार्यशील पूंजी की आवश्यकता: 11.4%

5. पुनर्भुगतान बैंक उधारी: 29.6%

6. लिस्टिंग खर्च: 10.1%

निष्कर्ष (ब्लॉगर ने कोई सिफारिश और सुझाव नहीं लिखा है। सभी व्यक्तिगत राय हैं और पाठक को निवेश निर्णय में अपना जोखिम लेना चाहिए)

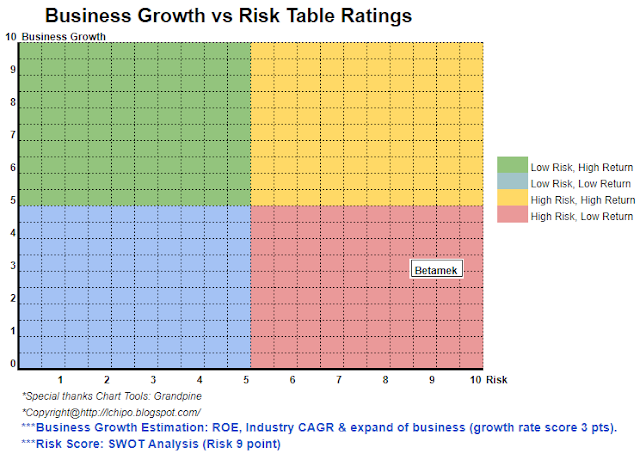

उपरोक्त SWOT विश्लेषण देखें। कुल मिलाकर यह एक उच्च जोखिम भरा व्यवसाय मॉडल है क्योंकि एकल ग्राहक पर अधिक ध्यान केंद्रित किया जाता है (पेरोडुआ, कंपनी के राजस्व का 95%)। सुमोर उनका उद्योग अपने आप में बहुत प्रतिस्पर्धी उद्योग है।

उपरोक्त SWOT विश्लेषण देखें। कुल मिलाकर यह एक उच्च जोखिम भरा व्यवसाय मॉडल है क्योंकि एकल ग्राहक पर अधिक ध्यान केंद्रित किया जाता है (पेरोडुआ, कंपनी के राजस्व का 95%)। सुमोर उनका उद्योग अपने आप में बहुत प्रतिस्पर्धी उद्योग है।

*मूल्यांकन केवल व्यक्तिगत राय और विचार है। यदि कोई नया तिमाही परिणाम जारी होता है तो धारणा और पूर्वानुमान बदल जाएगा। पाठक अपना जोखिम उठाएं और कंपनी के मौलिक मूल्य के पूर्वानुमान को समायोजित करने के लिए हर तिमाही परिणाम का पालन करने के लिए अपना होमवर्क करें।

- एसईओ संचालित सामग्री और पीआर वितरण। आज ही प्रवर्धित हो जाओ।

- प्लेटोब्लॉकचैन। Web3 मेटावर्स इंटेलिजेंस। ज्ञान प्रवर्धित। यहां पहुंचें।

- स्रोत: http://lchipo.blogspot.com/2022/09/betamek-berhad.html

- 1

- 10

- 11

- 2022

- 7

- 9

- 95% तक

- 98

- a

- ऊपर

- बाद

- सब

- विश्लेषण

- और

- लागू करें

- आस्ति

- बैंक

- उधार

- व्यापार

- व्यापार मॉडल

- सीएजीआर

- टोपी

- राजधानी

- केंद्र

- परिवर्तन

- स्पष्ट

- रंग

- कंपनी

- प्रतियोगी

- आज्ञाकारी

- वर्तमान

- ग्राहक

- तारीख

- ऋण

- निर्णय

- विकास

- प्रत्यक्ष

- निदेशक

- लाभांश

- कमाई

- इलेक्ट्रानिक्स

- उपकरण

- ईथर (ईटीएच)

- विस्तार

- खर्च

- फेसबुक

- वित्तीय

- वित्तीय प्रदर्शन

- फोकस

- का पालन करें

- पूर्वानुमान

- औपचारिक

- से

- मौलिक

- वैश्विक

- हाई

- होल्डिंग्स

- होमवर्क

- HTTPS

- in

- आमदनी

- उद्योगों

- उद्योग

- निवेश

- आईपीओ

- खुद

- कुंजी

- लिस्टिंग

- बंद

- मुख्य

- प्रबंध

- विनिर्माण

- बाजार

- सामग्री

- मैक्स

- आदर्श

- नया

- नया उत्पाद

- Office

- राय

- अन्य

- कुल

- अपना

- धारणा

- प्रदर्शन

- स्टाफ़

- प्लास्टिक

- प्लेटो

- प्लेटो डेटा इंटेलिजेंस

- प्लेटोडाटा

- नीति

- मूल्य

- प्रति

- प्रक्रिया

- एस्ट्रो मॉल

- उत्पाद विकास

- क्रय

- तिमाही

- अनुसंधान और विकास

- कच्चा

- पाठक

- सिफारिश

- लाल

- और

- पारिश्रमिक

- वापसी

- आवश्यकता

- परिणाम

- राजस्व

- जोखिम

- जोखिम भरा

- विक्रय

- सेवाएँ

- शेयरों

- शरीयत

- चाहिए

- एक

- अंतरिक्ष

- भंडारण

- लेना

- RSI

- लेकिन हाल ही

- सेवा मेरे

- कुल

- us

- मूल्य

- देखें

- मर्जी

- काम कर रहे

- जेफिरनेट