L'histoire complexe de l'avenir de la finance

Auteur : Benny Atta

Depuis l’aube de l’histoire financière, les marchés devaient être créés. Remontant au commerce des épices au XVIIe siècle, où les intermédiaires achetaient et vendaient des actions pour offrir aux investisseurs une plus grande liquidité, la tenue de marché a considérablement évolué. Grâce aux actions, aux taux de change et même aux actifs physiques, les teneurs de marché fournissent aujourd'hui des liquidités et sont prêts à acheter n'importe quel actif à des prix cotés en bourse. Cependant, au fil du temps, les marchés financiers évoluent à ses côtés. Au cours des dernières années, nous avons assisté à une augmentation incroyable de la finance décentralisée (DeFi), associée à la montée en puissance de la tenue de marché automatisée. Dans cet article, nous analysons l'histoire brève, mais complexe, de la tenue de marché automatisée et ses effets sur les marchés de la cryptographie.

Tout d'abord, nous donnerons un bref aperçu de l'histoire de la création de marché automatisée et de son évolution dans la sphère de la cryptographie. Ensuite, nous discutons des trois générations d'AMM et de leurs subdivisions sur le marché de la cryptographie. Comme vous le verrez dans cet article, au fil du temps, les mathématiques, les plates-formes et les contrats intelligents augmentent par la suite en complexité. Mon espoir dans cet article est que les utilisateurs novices et avancés de la technologie blockchain comprendront l'évolution des teneurs de marché automatisés et obtiendront une meilleure idée de la route qu'ils suivent.

Pour commencer, plusieurs définitions doivent être comprises pour bien saisir cet article :

Blockchain – Une base de données distribuée décentralisée avec une validation permanente immuable des transactions par nœuds. La technologie sous-jacente pour les crypto-actifs, les applications décentralisées et les contrats intelligents.

Finance décentralisée (DeFi) – Produits financiers fonctionnant sur des contrats intelligents et la technologie blockchain. La révolution numérique pour démocratiser la finance.

Teneurs de marché automatisés (AMM) - Un pool d'échange d'actifs décentralisé permettant aux utilisateurs d'acheter et de vendre des crypto-monnaies en négociant de manière transparente contre sa liquidité.

Echanges Décentralisés (DEX) - Plate-forme peer-to-peer permettant aux utilisateurs de transférer des crypto-actifs sans intermédiaire, en utilisant souvent un AMM comme pool de négociation.

Pool de liquidités – Des « pools » numériques de crypto-actifs stockés dans un contrat intelligent. Les AMM fonctionnent au-dessus des pools de liquidités.

Apporteurs de Liquidité (LPs) – L’équivalent d’un teneur de marché dans un AMM, quelqu’un qui dépose ses crypto-actifs dans un pool de liquidité afin d’augmenter la liquidité. En retour, ils reçoivent des récompenses grâce aux frais générés par les transactions sur cette plateforme ou ce pool.

Contrairement à l'opinion populaire, les teneurs de marché automatisés n'ont pas été inventés uniquement pour les marchés de la crypto-monnaie. En fait, les AMM ont été étudiés de manière assez significative dans les cercles universitaires pendant des décennies. Les premières mentions d'AMM ont été discutées dans les études de Robin Hanson pour Règles de notation logarithmique du marché dès 2002. Des études ultérieures sur les AMM dans des contextes non cryptés tournaient autour agrégation d'informations (2004), marchés de prédiction (2006), Bayésien modèles (2012), et marchés des paris (2012).

Cependant, la première fois que des AMM ont été référencés pour une application de crypto-monnaie, c'était dans un Reddit historique de 2016 poster par le créateur d'Ethereum, Vitalik Buterin, qui a discuté de l'idée de gérer des échanges décentralisés de la même manière que les marchés de prédiction.

Les idées de Vitalik ont pris de l'ampleur et une communauté a rapidement suivi. Deux ans plus tard, il a publié une suite article avec quelques précisions supplémentaires sur la façon dont il voit les échanges décentralisés se dérouler réellement. Quelques mois plus tard, Hayden Adams annonçait le lancement de Uniswap protocole, démarrant ainsi la première génération d'AMM de crypto-monnaie.

La première génération de Crypto AMM : les fondements

Uniswap a révolutionné les market makers automatisés en les introduisant de manière fonctionnelle dans la sphère crypto. Ils ont présenté le Constant Product Market Maker (CPMM), une formule assurant une liquidité constante sur les bourses décentralisées.

Constant Product Market Makers et l'essor d'Uniswap

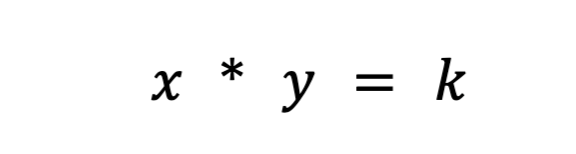

Uniswap a introduit la formule constante de fabricant de marché de produits pour garantir une liquidité constante dans l'échange de jetons sur Ethereum. La formule est la suivante :

Où Rx et Ry sont les réserves de chaque jeton, f est les frais de transaction et k est une constante. Ou plus simplement écrit,

où x est le jeton 1, y est le jeton 2 et k est une constante.

Essentiellement, Uniswap combine les deux actifs négociés en un seul pool de liquidités. L'objectif d'Uniswap est de garantir que, quelle que soit la taille de la transaction, la taille du pool de liquidités restera constante. Disons que l'actif x est ETH et l'actif y est DAI. Afin de garder k constant, x (ETH) et y (DAI) ne peuvent que se déplacer en sens inverse l'un de l'autre. Lorsque vous effectuez un achat d'ETH, vous augmentez y (lorsque vous ajoutez DAI au pool de liquidités) et diminuez x (lorsque vous supprimez ETH du pool de liquidités). En fin de compte, le pool devient déséquilibré, basculant vers l'actif que vous avez échangé dans le pool. Des arbitres interviennent et le rééquilibrent rapidement, en échange de la différence de bénéfices.

Pour une explication simple du fonctionnement des teneurs de marché à fonction constante, je vous recommande de lire ceci article. Pour mieux comprendre Uniswap, ceci article a une excellente explication.

Le modèle Uniswap CPMM changeait de paradigme pour plusieurs raisons. Premièrement, c'était le premier échange décentralisé qui supprimait complètement l'intermédiaire de toute transaction. La combinaison d'une liquidité facile et d'échanges rapides avec un mécanisme en chaîne pour une cotation remarquablement proche du prix correct était révolutionnaire. Ce qui est le plus impressionnant, cependant, c'est que cela a été fait en moins de Lignes de code 300.

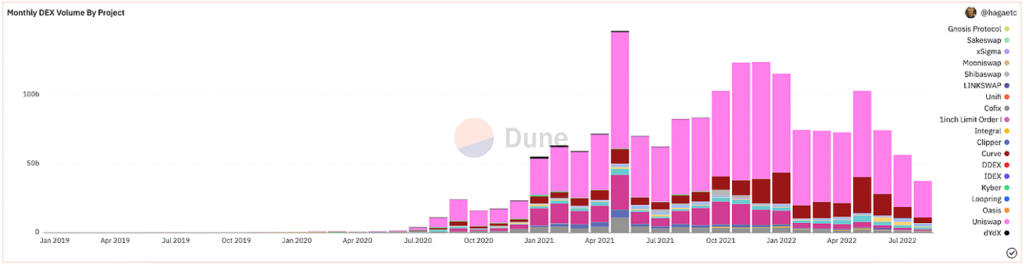

Après beaucoup de préparation, formalisation, et battage médiatique, Uniswap a été lancé avec beaucoup de succès. Depuis leur lancement, ils sont de loin les DEX les plus utilisés en volume.

@hagaetc sur Dune Analytics, capture d'écran 8/22/2022

Les inconvénients des CPMM

Malgré toutes ces avancées remarquables, Uniswap et les premiers CPMM ont toujours leurs inconvénients. À savoir, les glissements, les pertes impermanentes et les risques de sécurité.

Glissement est la différence entre le prix attendu d'un ordre et le prix lorsque l'ordre est effectivement exécuté. Compte tenu de la volatilité imprévisible de la crypto-monnaie, le prix de chaque jeton peut souvent fluctuer en fonction du volume et de l'activité des échanges. Le plus souvent, les pools avec peu de liquidités ou des transactions plus importantes sont les plus touchés par le glissement. Le pourcentage de glissement indique de combien le prix d'un actif spécifique a évolué tout au long de la transaction ou de votre tolérance de glissement.

Perte impermanente est la variation du prix de vos actifs déposés dans un pool de liquidités. Compte tenu des fluctuations de prix qui se produisent en dehors du pool de liquidités, le déposant passe à côté de gains potentiels. Plus le changement de prix est important, plus un déposant est exposé à une perte impermanente. Pour cette raison, les pièces stables sont nettement moins risquées en termes de perte impermanente. La perte impermanente tire son nom du fait que les pertes sont en effet impermanentes, jusqu'à ce qu'elles soient réalisées. Pour cette raison, je préfère dire perte de divergence.

Les autres risques qui affectent les CPMM sont les risques de sécurité inhérents aux contrats intelligents, à la plate-forme et à leur pools de mémoire. Cependant, à mesure que l'écosystème mûrit, la sécurité et Mev la prévention s'améliore avec elle. En général, quiconque expérimente la finance décentralisée doit être prêt à subir des pertes financières, car le secteur est extrêmement jeune et juvénile.

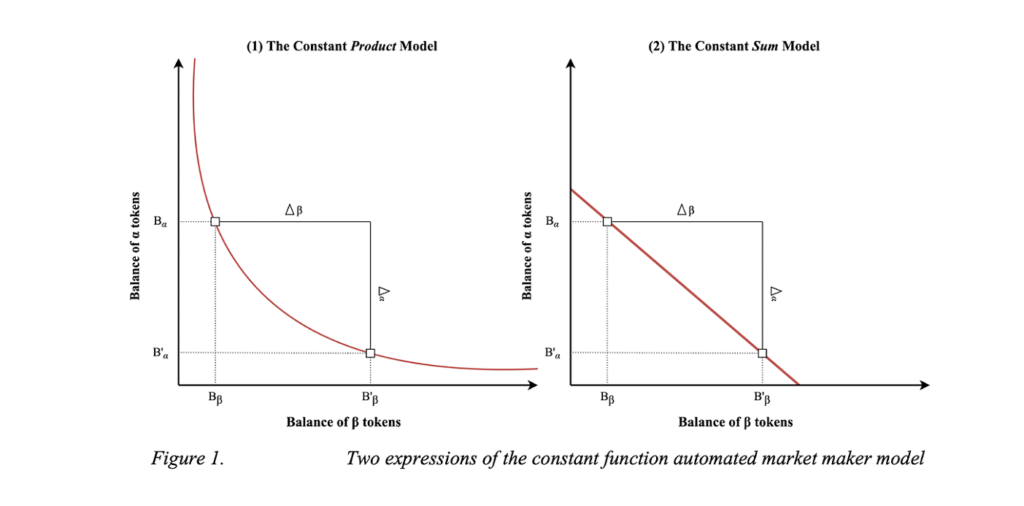

Teneurs de marché à somme constante (CSMM)

Une deuxième implémentation du CPMM est le teneur de marché à somme constante (CSMM). Dans cet AMM, il est idéal pour des impacts de prix proches de zéro lors des transactions, mais il ne fournit pas de liquidité infinie. Ils suivent la formule :

Où Rx et Ry sont les réserves de chaque jeton, f est les frais de transaction et k est une constante. Semble familier. Ecrite plus simplement, la formule s'exprime ainsi :

où x est le jeton 1, y est le jeton 2 et k est une constante. En suivant cette formule, il trace une ligne droite lorsqu'il est représenté graphiquement.

Visualisation du CSMM (Dmitri Berenzon)

Malheureusement, cette conception donne aux commerçants et aux arbitragistes la possibilité de drainer l'une des réserves si le prix hors chaîne ne correspond pas aux jetons du pool. Une telle situation détruirait un côté du pool de liquidité, laissant toute la liquidité résidant dans un seul des actifs et rendant ainsi le pool de liquidité impropre à l'utilisation. De ce fait, le CSMM est un modèle rarement utilisé par les AMM.

Les propriétés homogènes des teneurs de marché automatisés (Jensen, Nielsen, Pourpouneh, Ross)

Teneurs de marché moyennes constantes (CMMM)

Le troisième type d'AMM de première génération est le teneur de marché moyen constant (CMMM) popularisé par Balancer. Dans cet AMM, chaque pool de liquidités peut avoir plus que les deux actifs traditionnels et peut être pesé différemment du système de pesée classique 50:50. Au final, la moyenne géométrique pondérée de chaque réserve reste constante. Les CMMM satisfont l'équation suivante :

Où R est les réserves de chaque actif, w est le poids de chaque actif et k est la constante. Plus simplement, dans un pool de liquidité égal avec trois actifs, l'équation serait la suivante :

Où x est le jeton 1, y est le jeton 2 et z est le jeton 3 et k est constant. Équilibreur Documentation est excellent pour comprendre leurs mathématiques pondérées !

Balancer Whitepaper

Bien qu'ils puissent peser jusqu'à huit actifs ensemble, les problèmes d'AMM de première génération tels que la perte impermanente et l'efficacité minimale du capital sont toujours applicables dans les CMMM. En fin de compte, la première génération d'AMM est la période qui a construit les éléments de base des AMM modernes.

La deuxième génération d'AMM cryptographiques : amélioration des limites

Nous avons identifié les principales limites empêchant les AMM de première génération de devenir des mastodontes financiers. Les problèmes de fluctuations de prix, de perte impermanente, d'efficacité du capital, de sécurité et de convivialité affectent le plus les AMM initiaux. Heureusement, la société est désireuse d'innover et une nouvelle génération d'AMM est née peu de temps après. Il est difficile de dire exactement quand cela s'est produit dans le temps, mais le DeFi Été 2020 a certainement été un catalyseur majeur. Ce qui est le plus célèbre de la nouvelle génération d'AMM, cependant, était Courbes Échange d'écurie.

CPMM hybrides et Curve.Fi

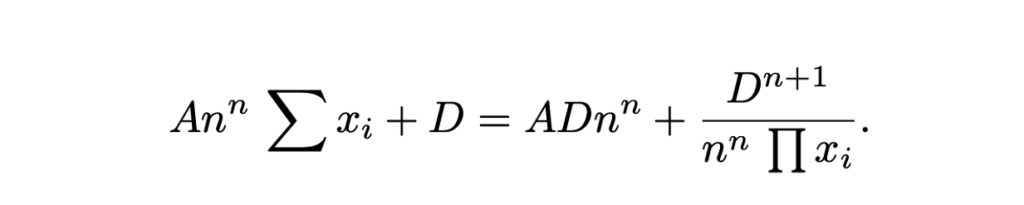

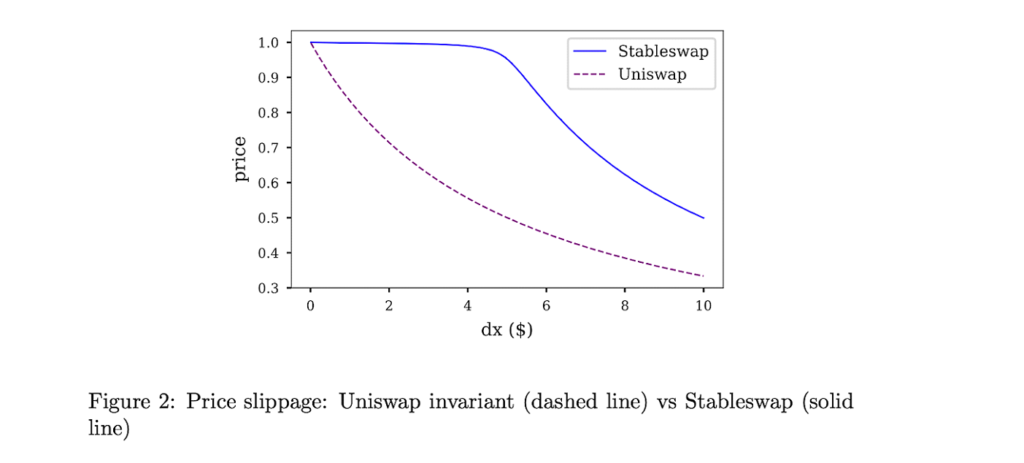

Finance de courbe a eu l'idée de combiner le CPMM traditionnel et le CSMM et de créer un Hybrid-CPMM. Connu sous le nom d'invariant Stableswap, Curve a proposé une formule avancée qui crée des poches de liquidité exponentiellement plus denses vers les limites extérieures et un taux de change linéaire pour la majorité de la courbe. La formule est la suivante :

Où x est les réserves de chaque actif, n est le nombre d'actifs, D est l'invariant (valeur totale de la réserve) et A est le coefficient d'amplification (similaire à « l'effet de levier », essentiellement la courbure de la ligne). Voici un super explication de la formule Stableswap de Curve.

Curves Stableswap est un CSMM car le pool de liquidités est équilibré et se déplace vers un CPMM lorsque le pool devient déséquilibré. Il fonde son marché en diminuant considérablement le glissement des transactions sur des actifs étroitement corrélés les uns aux autres.

Le Stableswap de Curve est particulièrement dominant pour les stablecoins (d'où son nom), étant donné leur faible impact sur les prix. Plus tard, comme nous le verrons, Curve a introduit une deuxième version de ses pools conçus pour les actifs non corrélés.

En fin de compte, Curve a été le grand gagnant des AMM de deuxième génération. Jusqu'au carnage du marché il y a plusieurs mois, Curve avait un pourcentage important de la valeur totale verrouillée (également connue sous le nom de TVL, une mesure de la valeur des actifs déposés sur la plate-forme).

@naings sur Dune Analytics, capture d'écran 8/23/2022

En plus de Curve, il y a eu de nombreuses autres réalisations majeures dans les AMM de deuxième génération, comme nous le noterons. Beaucoup d'entre eux ont continué à se développer et à résoudre les problèmes que nous avons identifiés avec les AMM de première génération.

Autres AMM de 2e génération

Teneurs de marché automatisés virtuels (vAMM), produits dérivés et protocole perpétuel

Protocole perpétuel introduit une nouvelle application pour les AMM en permettant la négociation de contrats perpétuels entièrement en chaîne. En bref, les contrats perpétuels sont des dérivés similaires aux contrats à terme, mais sans date d'expiration. Le protocole perpétuel utilise la même formule AMM qu'Uniswap (x * y = k), mais il n'y a pas de pool de liquidités dans lequel les actifs sont stockés (k). Au lieu de cela, tous les actifs sont stockés dans un contrat intelligent qui contient tous les actifs soutenant le vAMM. Comme l'implique la partie "virtuelle" de vAMM, plutôt que d'échanger de vrais jetons, les vAMM sont utilisés pour échanger des actifs synthétiques virtuels, comme des dérivés. Voici un bon fatigué du fonctionnement des vAMM sur le protocole perpétuel.

Depuis le lancement du protocole perpétuel, il y a eu beaucoup d'innovations et de battage médiatique autour du trading de dérivés en chaîne. D'autres exemples de plates-formes incluent Synthetix, GMXet une Échange futur.

Teneur de marché proactif (PMM) et DODO

Visant à augmenter la liquidité sur son protocole et à minimiser les faibles taux d'utilisation des fonds, DODO introduit le Proactive Market Maker (PMM). En bref, les PMM utilisent des oracles en chaîne pour collecter des données de prix précises et une liquidité globale proche du prix actuel du marché. Pour ce faire, DODO déplace activement la courbe du pool d'actifs pour s'assurer qu'une liquidité suffisante est disponible et crée une courbe plus plate sur le prix du marché. À mesure que la courbe s'aplatit, la liquidité devient plus largement disponible et les utilisateurs bénéficient d'un glissement plus faible. DODO a également mis en place une liquidité unilatérale, où il existe deux pools distincts pour une seule paire de négociation (un pool d'offres et un pool de demandes). À certains égards, les PMM seraient l'équivalent le plus proche d'un teneur de marché traditionnel.

Courbe DODO PMM vs Courbe AMM Uniswap (DODO)

Bancor

Largement considéré comme l'un des pères fondateurs de DeFi, le cas de Bancor est intéressant. Bancor a été le premier AMM à se lancer avec l'un des les plus grands événements de génération de jetons dans l'histoire de la blockchain. Cependant, problèmes de centralisation et de sécurité au cours de ses premiers mois, l'a empêché de prendre de l'ampleur, ce qui a finalement conduit Uniswap à dominer le marché.

Cependant, Bancor avait en soi des innovations remarquables qui méritent d'être mentionnées. Le protocole Bancor original a inventé les pools de liquidités modernes, les appelant à l'époque des «relais» et des «jetons intelligents». Bancor V2 et V2.1 ont apporté une protection contre les pertes impermanentes (après avoir jalonné vos actifs pendant 100 jours) et une liquidité unilatérale. Lancement de Bancor 3 instantané protection contre les pertes impermanentes, récompenses auto-composées et double face, et une variété d'autres fonctionnalités intéressantes. Cependant, il y a eu plusieurs conceptions préoccupations avec le protocole ces derniers mois qui ont stoppé sa croissance en tant que DEX leader.

SushiSwap et extraction de liquidités

En août 2020, un développeur anonyme a créé le code source d'Uniswap et créé un clone rival davantage axé sur l'aspect communautaire de DeFi via un jeton de gouvernance et des récompenses de jalonnement. A travers un attaque de vampire sur la liquidité d'Uniswap, Échange de sushis rapidement gagné en importance et un afflux d'utilisateurs. Pour la première fois dans l'histoire de DeFi, le premier en chaîne prise de contrôle hostile a eu lieu. Après l'attaque, Sushiswap a capturé près de 9 % de tous les volumes DEX et beaucoup d'attention de la part de la communauté. Quelques jours plus tard, cependant, le fondateur pseudonyme Noms des chefs vendu l'intégralité du fonds de développement pour 38,000 14 ETH (~ XNUMX millions de dollars). Suscitant l'indignation de la communauté, Chef Nomi revenu tous les fonds sont retournés au protocole et ont présenté des excuses message. Depuis sa fondation controversée, Sushiswap a développé un écosystème DeFi réputé avec une suite d'outils DeFi, y compris un DEX multi-chaînesun marché du crédit, un jeton rampe de lancementun système de récompense de fourniture de liquiditéset une récente Cadre de développement AMM. Malgré ses débuts difficiles, Sushiswap s'est forgé une formidable réputation.

Agrégateurs

Bien qu'ils ne fassent pas spécifiquement partie de l'évolution des AMM, une autre innovation qui est intervenue dans la période AMM de deuxième génération mérite d'être mentionnée : les agrégateurs DEX. En bref, les agrégateurs DEX se procurent des liquidités sur différents DEX et suggèrent les meilleurs taux d'échange de jetons à l'utilisateur. L'agrégateur DEX le plus connu est 1m, mais d'autres bien connus sont paraswap ainsi que le Océan ouvert. Plus récemment, Échange de vaches a eu des innovations fascinantes dans l'espace des agrégateurs.

Récapitulatif des AMM de deuxième génération

Dans la deuxième génération d'AMM, nous avons vu les problèmes qui se posaient dans la première génération être résolus avec des équations mathématiques complexes, des mélanges uniques de pools de liquidités et la création d'une variété d'autres cas d'utilisation financière pour les AMM.

La troisième génération d'AMM cryptographiques : les mastodontes des temps modernes

Après avoir disséqué les innovations des AMM de deuxième génération, on pourrait penser que les AMM de troisième génération amèneraient ces remodelages à un niveau supérieur avec des recherches et des solutions encore plus complexes. Cependant, cette hypothèse s'avère étonnamment fausse, car les AMM de troisième génération (et les AMM modernes d'ailleurs) sont principalement dominés par les deux mastodontes qui se sont réinventés et mis à jour à partir de la deuxième génération : Uniswap V3 et Curve V2.

Dans cette section, nous analyserons leurs innovations révolutionnaires, leur ascension vers la domination et la façon dont ils ont quelque peu monopolisé le marché. Nous conclurons le chapitre avec plusieurs autres AMM qui ont apporté des innovations notables ces derniers mois. En ce qui concerne le calendrier, pensez à la troisième génération d’AMM entre la mi-2021 et le début du marché baissier de la cryptographie au cours des derniers mois.

Uniswap V3 et Liquidité concentrée

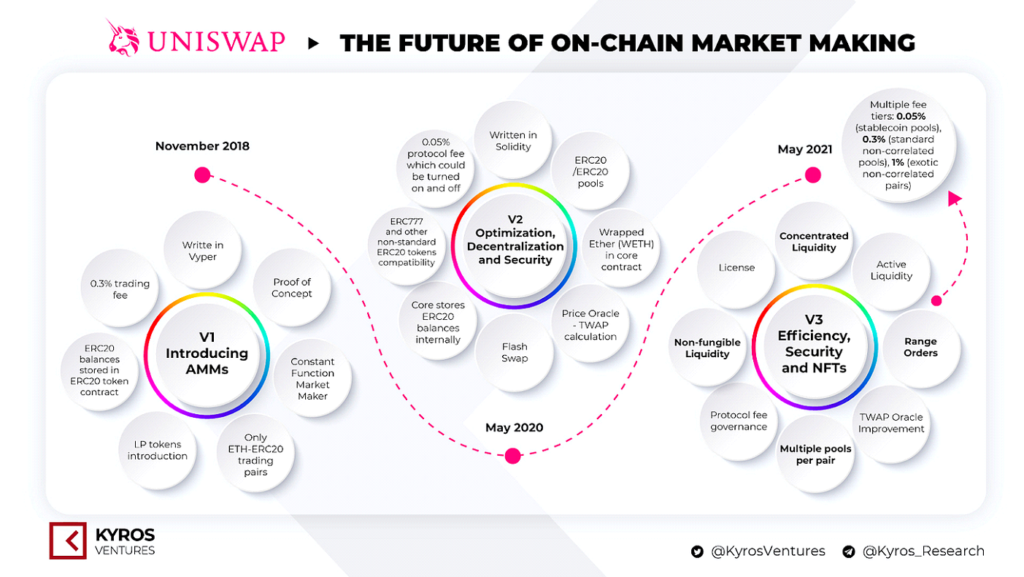

Plus tôt, nous avons discuté du lancement d'Uniswap et de leur montée en puissance sur le marché. En mai 2020, Uniswap a lancé sa deuxième version, Uniswap V2, qui a introduit des paires ERC20, des oracles de prix, des échanges flash et une variété d'autres améliorations techniques. Bien qu'il ne s'agisse pas de changements drastiques apportés à la plate-forme, il s'agissait certainement d'un pas en avant dans l'innovation. Uniswap V3, cependant, a créé un nouveau paradigme dans les teneurs de marché automatisés.

Versions d'Uniswap. La source: Entreprises Kyros

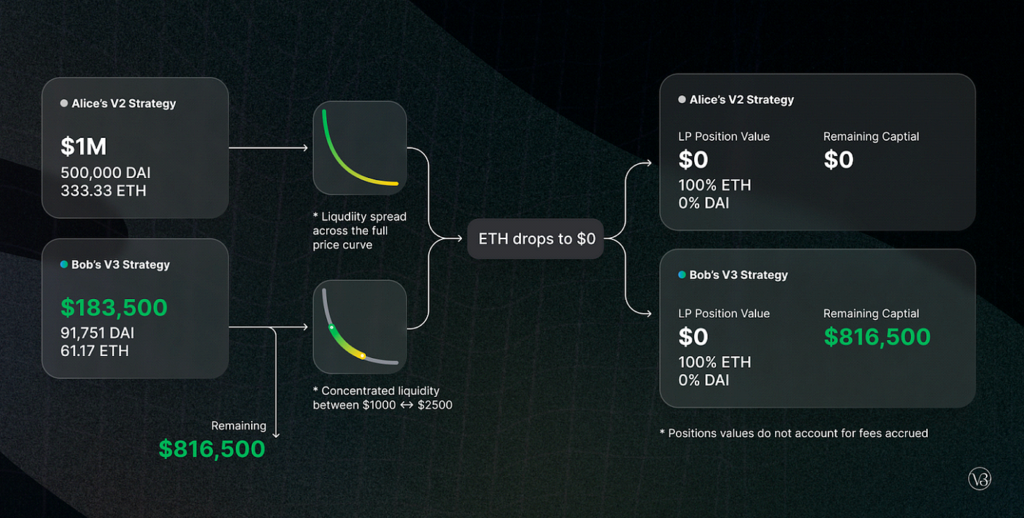

En mars 2021, Uniswap annoncé leur troisième itération de leur plate-forme, Uniswap V3. Ils y ont introduit deux nouvelles fonctionnalités majeures : une liquidité concentrée et plusieurs niveaux de frais. La liquidité concentrée a donné à LP un contrôle granulaire sur les fourchettes de prix auxquelles son capital est alloué, offrant ainsi une efficacité du capital nettement plus élevée et un glissement nettement inférieur, tout en protégeant contre tout scénario de chute libre des actifs. Les frais flexibles ont offert aux LP la possibilité d'adapter leurs marges en fonction de la volatilité attendue des paires qu'ils déposent.

Scénario d'inconvénient Uniswap V3

Depuis le lancement d'Uniswap V3, ils ont eu un volume d'échanges d'environ 700 milliards de dollars, une domination d'environ 90 % sur tous les échanges d'Uniswap, plus de 5.5 milliards de dollars en TVL (avec un pic de 10 milliards de dollars en novembre 2021) et une majorité significative de la part de marché de DEX .

@Bibip sur Dune Analytics, capture d'écran 8/25/2022

Courbe V2 et automatisation (mais avec des compromis !)

Nous avons discuté plus tôt Courbes création de CPMM hybrides, Stableswap, et leur montée en puissance dans l'échange décentralisé d'actifs directement indexés. Plusieurs mois après le lancement d'Uniswap V3, Curve annoncé leur création d'un concurrent direct : Curve V2.

Dans Curve V2, Curve a développé son innovation Stableswap et a permis d'utiliser le pool efficace pour tous les actifs, pas seulement pour les pièces stables. De plus, à l'instar d'Uniswap V3, Curve a introduit une liquidité concentrée - mais avec une mise en garde : les LP ne choisissent pas leur plage de liquidité. Au lieu de cela, l'algorithme de création de marché interne de Curve et les oracles de prix créent la fourchette de liquidité, créant ainsi un environnement passif pour les LP. Curve a tenté de capitaliser sur les plaintes selon lesquelles la liquidité concentrée sur Uniswap nécessitait trop de gestion active pour les utilisateurs novices de DeFi. En plus de la liquidité concentrée automatisée, Curve a également introduit des pools personnalisés pour accueillir les idées de tous les LP (bien qu'il soit plutôt compliqué de créer un pool).

Bien qu'il s'agisse d'une invention révolutionnaire dans le sens où la liquidité concentrée est automatisée, elle s'accompagnait d'un compromis selon lequel les utilisateurs DeFi plus expérimentés ne seraient pas en mesure de gérer activement leurs fonds. Couplé à l'UX rustique et intimidante de Curve, la juxtaposition est évidente quant à la raison pour laquelle la plupart des liquidités altcoin sont toujours sur Uniswap. Quoi qu'il en soit, Curve a probablement une exécution commerciale supérieure à Uniswap en termes d'efficacité et de glissement des prix. Pour une excellente comparaison côte à côte de Curve V2 et Uniswap V3, jetez un œil à ceci rapport par Delphi Digital.

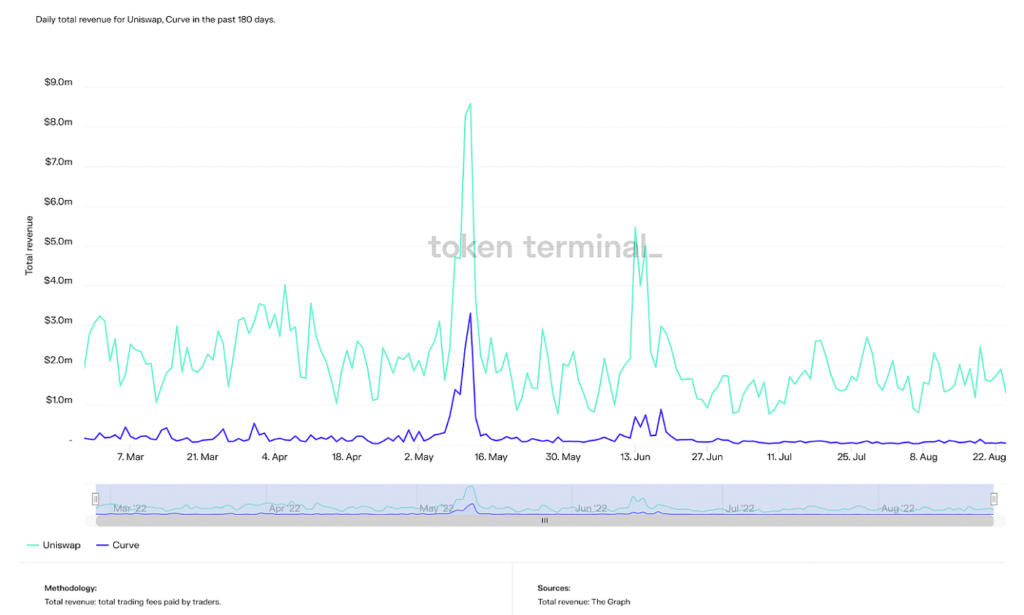

Au moment de la rédaction de cet article, Curve a une TVL supérieure à Uniswap d'environ 500 millions de dollars, bien que sa TVL maximale soit plus du double de la précédente (24 milliards de dollars). Cependant, Curve se classe systématiquement 2e après Uniswap dans une variété d'autres mesures telles que le volume total, les revenus et la capitalisation boursière.

Revenu total quotidien sur Uniswap et Curve au cours des 180 derniers jours (Source : Terminal de jeton)

Capitalisation quotidienne du marché en circulation pour Uniswap, Curve et Balancer au cours des 365 derniers jours (Source : Terminal de jeton)

En bref, Curve attire probablement les utilisateurs DeFi les plus avancés, bien que leur renommée de liquidité concentrée automatisée me déconcerte, étant donné que leur clientèle est suffisamment adéquate pour configurer eux-mêmes leur liquidité. Les tendances montrent que la domination de Curve augmente, et étant donné que leur technologie est comparable ou même plus forte qu'Uniswap, des barrières purement psychologiques et d'adoption les retiennent.

En bref, Curve attire probablement les utilisateurs DeFi les plus avancés, bien que leur renommée de liquidité concentrée automatisée me déconcerte, étant donné que leur clientèle est suffisamment adéquate pour configurer eux-mêmes leur liquidité. Les tendances montrent que la domination de Curve augmente, et étant donné que leur technologie est comparable ou même plus forte qu'Uniswap, des barrières purement psychologiques et d'adoption les retiennent.

En fin de compte, Uniswap V3 et Curve V2 sont les deux grands gagnants de la troisième génération d'AMM. Cependant, il est certainement intéressant et utile de mentionner d'autres innovations AMM notables de la troisième génération. Bien qu'aucun d'entre eux n'ait autant gagné en popularité qu'Uniswap et Curve, leurs technologies sont certainement impressionnantes.

Autres AMM Gen3

Solidement

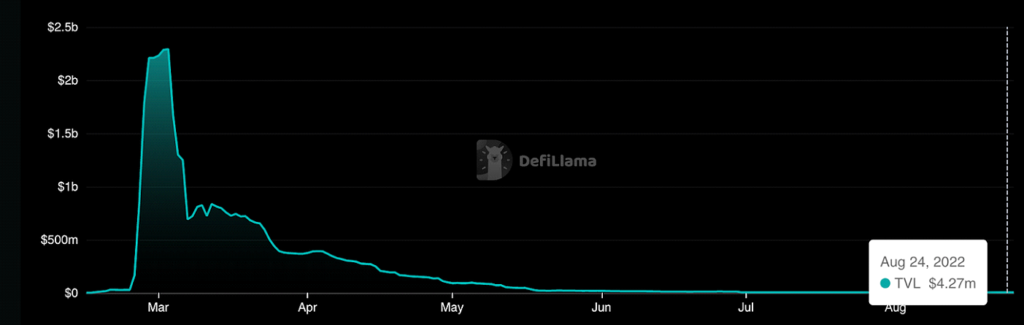

Solidement est un AMM construit sur Fantom qui permet des transactions à glissement quasi nul à faible coût, à la fois pour les actifs corrélés et non corrélés. Bien qu'il n'ait pas eu d'innovations de conception AMM remarquables, son complexe tokenomique la conception du mécanisme est principalement axée sur la génération de volume et de transactions, par opposition à la simple incitation à la TVL et à la fourniture de liquidités dans les AMM cryptographiques traditionnels. Il est devenu célèbre grâce à son fondateur, Andre Cronje, un cerveau DeFi qui a finalement quitté l'écosystème, provoquant par la suite la chute de Fantom TVL et drame se lever. En fin de compte, Solidly a apporté beaucoup de renommée à Fantom, bien que depuis son déclin, il soit devenu presque obsolète.

Les montagnes russes de TVL sur Solidly (Source : Lama DeFi)

Lifinité

Lifinité, construit sur le Solana blockchain, élargi et combiné les idées introduites par Uniswap et DODO. À savoir, l'intersection de la tenue de marché proactive et de la liquidité concentrée. Bien que la liquidité concentrée améliore l'efficacité du capital, les problèmes de perte temporaire sont toujours répandus. Ainsi, Lifinity a ajouté un mécanisme proactif de tenue de marché avec Python oracles en plus de la liquidité concentrée. Étant donné que les pools de liquidités de Lifinity ne dépendent pas des arbitragistes pour maintenir la précision des prix, les risques de perte temporaire sont considérablement réduits. Lifinity a également ajouté un mécanisme de rééquilibrage automatique pour garantir que la valeur des deux actifs du pool reste toujours constante.

Tenue de marché proactive à l'aide d'oracles et de liquidités concentrées (Source : Lifinité)

L'avenir des AMM cryptographiques : résoudre le plus gros problème de tous

Dans cet article, nous avons expliqué comment le concept derrière les AMM de crypto-monnaie a évolué d'une simple équation algébrique à un écosystème d'innovation et de recherche. L'intérêt des développeurs pour DeFi augmente de jour en jour, et la convivialité critique augmente également.

Cependant, la plus grande colline à surmonter est maintenant sur l'écosystème. Les utilisateurs actifs de la finance décentralisée ne représentent toujours qu'une fraction des utilisateurs de crypto-monnaie dans leur ensemble et ne représentent qu'une fraction d'une fraction du système financier mondial. Pour créer un nouveau paradigme financier, les utilisateurs doivent suivre. Bien que la résolution de problèmes tels que la perte impermanente, l'efficacité du capital et le glissement soit certainement nécessaire pour favoriser l'adoption mondiale, ces innovations ont tendance à ne faire que compliquer la DeFi. Des mouvements comme "DeFi à l'arrière, FinTech à l'avant" (faisant référence aux backends sous-jacents sur les applications étant une finance décentralisée, alors que l'expérience utilisateur est aussi transparente que la FinTech moderne) sont nécessaires pour mener cette tendance.

Pour mettre cela en chiffres, Uniswap, le plus grand DEX comme discuté précédemment, dans son histoire a eu 600 XNUMX utilisateurs uniques. Coinbase, le plus grand échange de crypto centralisé, a plus de 100 millions utilisateurs vérifiés. Cela signifie que plus de 100 millions de personnes sont déjà intéressées par les crypto-monnaies, mais n'ont pas fait le saut vers DeFi où elles peuvent contrôler activement leurs finances. Certes, la plate-forme qui facilite la transition d'un utilisateur novice de crypto à la finance décentralisée gagnera les soi-disant «guerres DEX».

Nous voyons déjà cette tendance se produire sur de nombreuses plates-formes DeFi. Les protocoles privilégient une documentation bien rédigée, des mises en page simples (autres que Curve, le deuxième DEX le plus utilisé, ironiquement), et la gamification de leurs plateformes (une idée discutable à mes yeux – les finances ne doivent pas être jouées), permettent aux utilisateurs débutants une entrée plus facile dans le monde de la finance décentralisée.

Juste la semaine dernière Commerçant Joe, le plus grand DEX sur le Avalanche blockchain, ont annoncé leur nouvel AMM, Livret de liquidité. En bref, cela permet de fixer le prix de la liquidité dans des bacs fixes, poussant l'idée de la liquidité concentrée un peu plus loin. Couplé à leur plate-forme d'écosystème financier tout-en-un simple à utiliser, c'est peut-être une tendance qui se déroule sous nos yeux. D'autres nouveautés de ces derniers mois sont AMM mixtes, MEV capturant des AMM, et augmentation des cas d'utilisation de Bitcoin dans un environnement DeFi. Anticipation pour le très attendu Fusion EPF le mois prochain affectera également considérablement la finance décentralisée car la consommation d'énergie sera réduit d'environ 99 %, permettant ainsi une plus grande bande passante pour les transactions.

Dans l'ensemble, l'adoption généralisée de la finance décentralisée reste le plus grand obstacle qui nous attend. Grâce aux innovations mises en évidence dans cet article, je peux vous assurer que nous nous rapprochons chaque jour. Je suis heureux de faire ma part dans l'éducation et le développement de la prochaine génération de la finance. Maintenant que vous avez lu cet article, que faites-vous ?

Photo par Dan Cristian Pădureţ on Unsplash

- Coinsmart. Le meilleur échange Bitcoin et Crypto d'Europe. Cliquez ici

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- Source : Platon Data Intelligence : Platodata.ai