Simplifier la comptabilisation des revenus SaaS

La reconnaissance des revenus est un élément essentiel de la comptabilité de chaque entreprise, en particulier pour celles qui déclarent des bénéfices aux prêteurs, aux investisseurs et aux actionnaires.

Il est notoirement difficile pour les entreprises technologiques de suivre les normes USGAAP et les réglementations en constante évolution, car les entreprises de logiciels et de technologie proposent souvent plusieurs produits et services à leurs clients. Non seulement cela, mais parce que

les entreprises technologiques et SaaS offrent des concessions de prix, des remises, des remises, des offres groupées,

et même une tarification individuelle pour chaque client, la comptabilisation du chiffre d'affaires devient de plus en plus complexe.

Il existe des règles structurées sur la manière dont les entreprises doivent calculer et déclarer leurs revenus. Ce guide est une ressource complète couvrant ce que chaque entreprise SaaS doit savoir sur la comptabilisation des revenus et la conformité aux normes comme ASC 606.

Qu'est-ce que le principe de reconnaissance des revenus ?

La reconnaissance des revenus est le processus de conversion de l'argent des « réservations » en « revenus ».

Selon les principes comptables généralement reconnus (PCGR), la comptabilisation des revenus est la condition dans laquelle les revenus sont comptabilisés et fournit un moyen de les comptabiliser dans les états financiers. C'est aussi simple que cela puisse paraître, mais en prendre la valeur littérale n'est peut-être pas la meilleure façon de comptabiliser les revenus des entreprises SaaS.

Disons qu'un client a signé un contrat annuel de 12,000 1,000 $ à 12,000 1,000 $ par mois. Les XNUMX XNUMX $ peuvent-ils être comptabilisés immédiatement en tant que revenus ? Pas vraiment. D'un point de vue comptable SaaS, le chiffre d'affaires ne peut être reconnu que lorsque lesdites obligations de produit/service sont satisfaites. Ainsi, dans cet exemple de base, un revenu de XNUMX XNUMX $ peut être reconnu chaque mois en échange du produit/service livré, jusqu'à la fin du contrat.

En termes simples, la comptabilisation des revenus concerne quand une obligation de prestation est satisfaite avec un client.

La comptabilisation des revenus est importante pour les entreprises SaaS, car le montant des revenus qui peuvent être gagnés au cours d'une période donnée peut ne pas être lié au montant facturé ou aux liquidités perçues.

Concepts et indicateurs clés de la comptabilisation des revenus

Avant de plonger dans les détails, voici quelques concepts et mesures clés de la reconnaissance des revenus SaaS.

Revenus reportés

Revenus reportés est l'argent que vous avez déjà facturé, mais vous ne pouvez pas le comptabiliser comme un revenu car le produit ou le service n'a pas encore été fourni. Il est communément appelé revenu non gagné. Les revenus différés sont un passif car, en théorie, si vous échouez, vous renonceriez à la perception ou auriez l'obligation de restituer les fonds au client.

Revenus non facturés

Non facturé de revenus est un revenu qui est comptabilisé mais qui n'est pas encore facturable au client en raison des calendriers de facturation ou de certains jalons de facturation indiqués dans un contrat. Les revenus non facturés sont traités comme un actif (une créance) jusqu'à ce que le client puisse être facturé.

Revenus récurrents mensuels (MRR) et revenus récurrents annuels (ARR)

Les revenus récurrents sont ce qui rend le SaaS si attrayant. Les revenus récurrents annuels (ARR) indiquent le montant des revenus récurrents auxquels une entreprise SaaS peut s'attendre en fonction des abonnements annuels, tandis que Revenu mensuel récurrent (MRR) est un revenu récurrent converti en un montant mensuel. Les types de MRR à mesurer sont :

-Nouveau MRR : les nouveaux revenus récurrents mensuels générés par les abonnements créés au cours de la période correspondante.

-Expansion MRR : les revenus récurrents mensuels supplémentaires générés par vos clients existants.

- Contraction MRR : Le MRR perdu en raison d'annulations, de déclassements vers des plans tarifaires inférieurs, de non-renouvellements, de la suppression d'ajouts récurrents ou même en raison de remises client.

Calculer et comprendre ces métriques est un élément crucial de la responsabilité d'un responsable financier SaaS.

Lectures complémentaires

Réservations

Réservations est une mesure prospective qui indique généralement la valeur d'un contrat signé avec un client potentiel pour une période donnée. En un mot, les réservations signifient l'engagement de vos clients à vous payer pour le service que vous fournissez.

Différents types de réservations incluent Nouvelles réservations, réservations de renouvellement et réservations surclassées. Dans le cas de contrats pluriannuels, les réservations qui ont au moins un an de chiffre d'affaires engagé sont considérées comme Réservations de la valeur annuelle du contrat (VCA). Alors que ACV parle de montants annuels, Réservations de la valeur totale du contrat (TCV) sont calculés en tenant compte de la durée totale du contrat. De plus, il existe également des réservations non récurrentes qui consistent en des frais uniques tels que des frais d'installation, des frais de formation et des remises.

Les réservations sont un indicateur principal de la croissance future des revenus. Les réservations peuvent aider à mesurer la croissance des ventes au fil du temps. Outre les ventes, les réservations aident les directeurs financiers et les équipes financières à planifier les sorties et les entrées de trésorerie. En effet, cela aide les équipes financières à déclarer les réservations comme de l'argent engagé, sans les enregistrer en tant que revenus et en évitant ainsi un calcul inexact de MRR ou ARR (Annual Recurring Revenue).

Billings

Billings sont les montants facturés aux clients. Cela peut être sur une certaine période de temps, par exemple sur un mois ou toute l'année. En termes simples, les facturations incluent l'argent que vous doit votre client.

Si un SaaS a des réservations élevées mais des facturations plus faibles, c'est un indicateur avancé des futurs problèmes de trésorerie. Pour maintenir des flux de trésorerie sains, les entreprises SaaS doivent réfléchir à des moyens d'amener les clients à payer d'avance et à augmenter les facturations. Cela peut être fait en offrant des rabais sur les paiements annuels.

Revenu

Le revenu est le revenu gagné lorsque vous fournissez réellement votre service aux clients. Pour chaque mois de prestation de services réussie, vous pouvez «reconnaître» les revenus de ce mois. Ceci est conforme aux règles GAAP, qui stipulent que les revenus ne peuvent être reconnus qu'une fois qu'ils sont «gagnés».

Compter uniquement sur les réservations et les facturations pour évaluer les performances signifie que vous pourriez avoir affaire à des chiffres gonflés. Un moyen plus précis consiste à garder un œil sur les revenus reconnus, qui correspondent au montant réel gagné par l'entreprise en échange du produit ou du service.

Avec notre exemple détaillé ici, apprenez comment calculer les réservations SaaS, les facturations et le MRR.

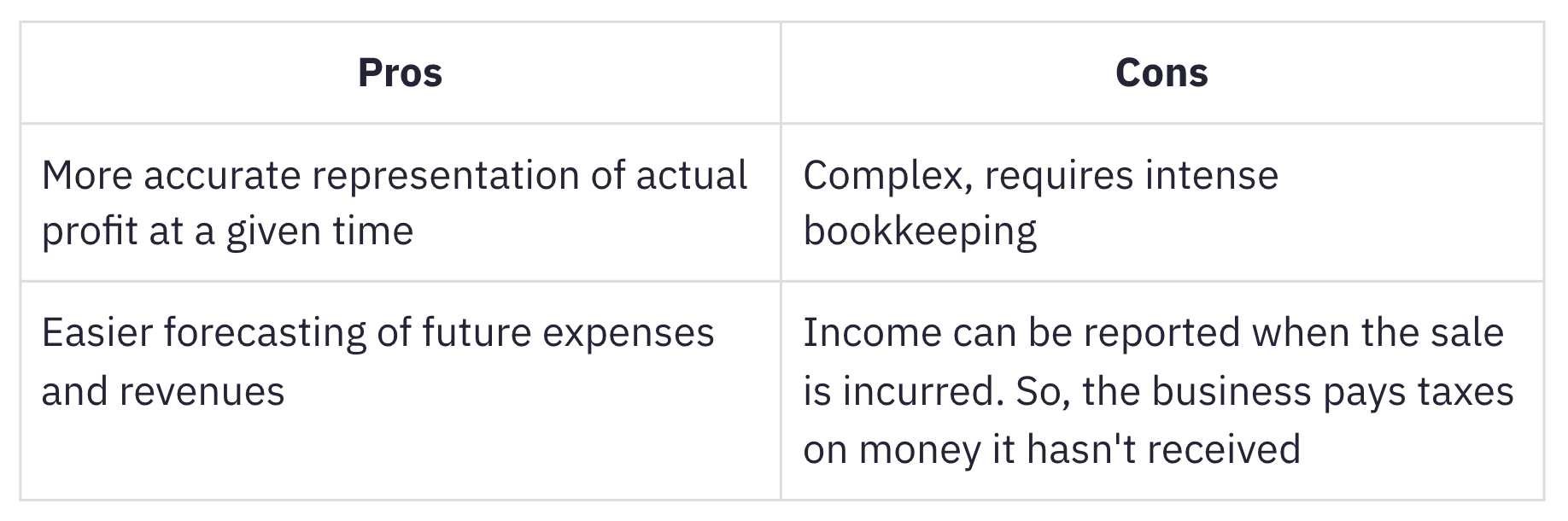

Qu'est-ce que la comptabilité d'exercice?

Comptabilité d'exercice est le moment où les revenus et les dépenses sont comptabilisés lorsqu'ils sont gagnés, peu importe le moment où l'argent entre réellement ou quand les dépenses sont engagées. La comptabilité d'exercice convient aux entreprises d'abonnement car les revenus d'exercice, s'ils sont correctement comptabilisés, suit le MRR.

Cette méthode est plus couramment utilisée que la comptabilité de caisse, qui comptabilise les revenus et les dépenses lorsque l'argent ou le paiement est reçu. Malgré sa nature compliquée, la comptabilité d'exercice est plus adaptée aux entreprises en croissance et aux stocks importants. Une entreprise qui réalise en moyenne plus de 25 millions de dollars de recettes brutes chaque année est tenu d'utiliser la méthode de la comptabilité d'exercice, conformément à l'IRS.

L'importance des normes comptables

Les règles et directives relatives à la comptabilité et aux rapports financiers sont inscrites dans les normes comptables. La comptabilisation des revenus est l'un des principes des principes comptables généralement acceptés aux États-Unis (GAAP US), qui est réglementé par la Conseil des normes de comptabilité financière (FASB). L'alternative pour la plupart des autres pays est les normes internationales d'information financière (IFRS 15), qui sont réglementées par la Conseil des normes comptables internationales (IASB).

Des normes comptables existent pour :

-

éliminer les variations dans la façon dont les entreprises d'un secteur à l'autre gèrent la comptabilisation de transactions similaires en apportant la normalisation et la transparence des rapports financiers entre les entreprises et les secteurs.

-

permettent aux investisseurs et aux parties prenantes de comprendre et de comparer facilement les états financiers des entreprises et des secteurs.

La naissance de l'ASC 606

Selon un déclaration publiée par le FASB, les exigences de comptabilisation des produits des IFRS n'étaient pas suffisamment détaillées et les exigences comptables des PCGR des États-Unis étaient considérées comme contradictoires dans certains domaines.

Pour surmonter ces lacunes, le FASB et les IFRS se sont associés pour établir une nouvelle norme de comptabilisation des revenus, appelée ASC 606. Revenus des contrats avec les clients.

L'ASC 606 définit un cadre flexible et robuste qui englobe les principes de comptabilisation des revenus dans tous les secteurs. Cela a dissipé les nuages de confusion qui planaient sur Comptabilité SaaS en raison de pratiques incohérentes et peu claires.

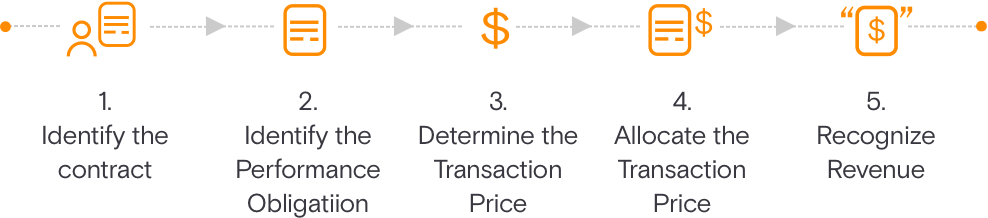

ASC 606 et reconnaissance des revenus dans le monde du SaaS

L'ASC 606 simplifie la préparation des états financiers grâce à un modèle en 5 étapes pour la reconnaissance des revenus. Ce modèle vise à indiquer aux entreprises combien et quand comptabiliser les revenus.

Identifier le contrat avec un client

Ceci décrit le critères à respecter lors de l'établissement d'un contrat avec le client pour la fourniture de produits ou de services. Le contrat est conclu d'un commun accord (écrit ou oral) et définit les droits et obligations de chaque partie.

Identifier les obligations de performance dans le contrat

Celui-ci décrit toutes les obligations de performance ou livrables lors de la rédaction du contrat. Si les services ou produits sont distincts, ils doivent être comptabilisés séparément.

Déterminer le prix de la transaction

Cette étape fait appel à toutes les considérations qui doivent être prises lors de l'établissement du prix de la transaction.

Répartir le prix de la transaction

Cela explique comment le prix de la transaction est réparti entre toutes les obligations de performance identifiées dans le contrat. Cela inclut également la contrepartie variable.

Comptabiliser les revenus lorsque (ou au fur et à mesure) que l'obligation de performance est satisfaite

Les revenus peuvent être reconnus à un moment donné ou au fil du temps au fur et à mesure que le client bénéficie de votre produit ou service et sont motivés par le transfert de contrôle au client.

Il existe cinq critères pour comptabiliser une commission d'arrangement en tant que produit. Tous ces prérequis doivent être remplis :

Performance :

-

Les risques et avantages ont été transférés du vendeur à l'acheteur: Les risques et avantages ne seront pas transférés à l'acheteur tant qu'un mois de service n'aura pas été livré. Cela se produit généralement lorsque les avantages du produit ou du service ont été transmis au client.

-

Le vendeur n'a aucun contrôle sur les biens vendus: Dans le contexte SaaS, cela peut être réalisé une fois que le client utilise le produit depuis au moins un mois ou plus.

Collectabilité :

-

Le recouvrement du paiement est raisonnablement assuré: Au moins dans le cas de la plupart des transactions par carte de crédit, les entreprises SaaS peuvent être assez certaines (dans des limites raisonnables) de la recouvrabilité des paiements.

Mesurabilité:

-

Le montant des revenus peut être raisonnablement mesuré: Le montant des revenus qu'une entreprise SaaS gagne est basé sur des frais proportionnels aux services fournis. Il peut s'agir de revenus imposables pour des accords de frais fixes ou d'unités ou de quantités basées sur le volume ou modèles commerciaux basés sur l'utilisation.

-

Les coûts de génération des revenus peuvent être raisonnablement mesurés: Dans le SaaS, le coût de service d'un nouveau client est généralement négligeable, sauf si les services de mise en œuvre sont importants et reconnus comme une obligation de performance distincte.

Principaux défis de la reconnaissance des revenus SaaS

Pour les plans annuels, la comptabilisation des revenus est simple. Mais la complexité augmente progressivement lorsqu'il y a des modifications aux plans d'abonnement tels que :

-

Résiliation d'un abonnement en cours de route

-

Passer d'un forfait mensuel à un forfait annuel en milieu d'année

-

Passer d'un forfait supérieur (12000 6000 $) à un forfait inférieur (XNUMX XNUMX $)

Cela devient plus complexe avec ces fonctionnalités qui sont souvent regroupées en SaaS :

-

Frais d'installation

-

Frais d'assistance

-

Services de consulting

-

Personnalisation

-

Frais basés sur l'utilisation

Selon la nature des obligations de performance et la manière dont elles sont remplies, les entreprises SaaS ont le choix entre plusieurs méthodes de comptabilisation des revenus. Vous pouvez lire une ventilation détaillée des méthodes de comptabilisation du chiffre d'affaires et comment ils sont mis en œuvre dans les entreprises SaaS.

Dans les scénarios de revenus complexes, la comptabilisation des revenus doit être calculée au prorata et recalibrée. Nous allons vous expliquer en détail chacun de ces scénarios.

Scénarios de comptabilisation des revenus pour les entreprises SaaS

Prenons l'exemple de 'Help!', une société SaaS spécialisée dans le helpdesk et la gestion des tickets. Aider! propose trois forfaits à ses abonnés ; Plan de croissance, plan Pro et plan d'entreprise de 6000 12000 $, 24000 XNUMX $ et XNUMX XNUMX $ par an respectivement. 'Aider!' offre également la possibilité d'ajouter des utilisateurs supplémentaires si nécessaire.

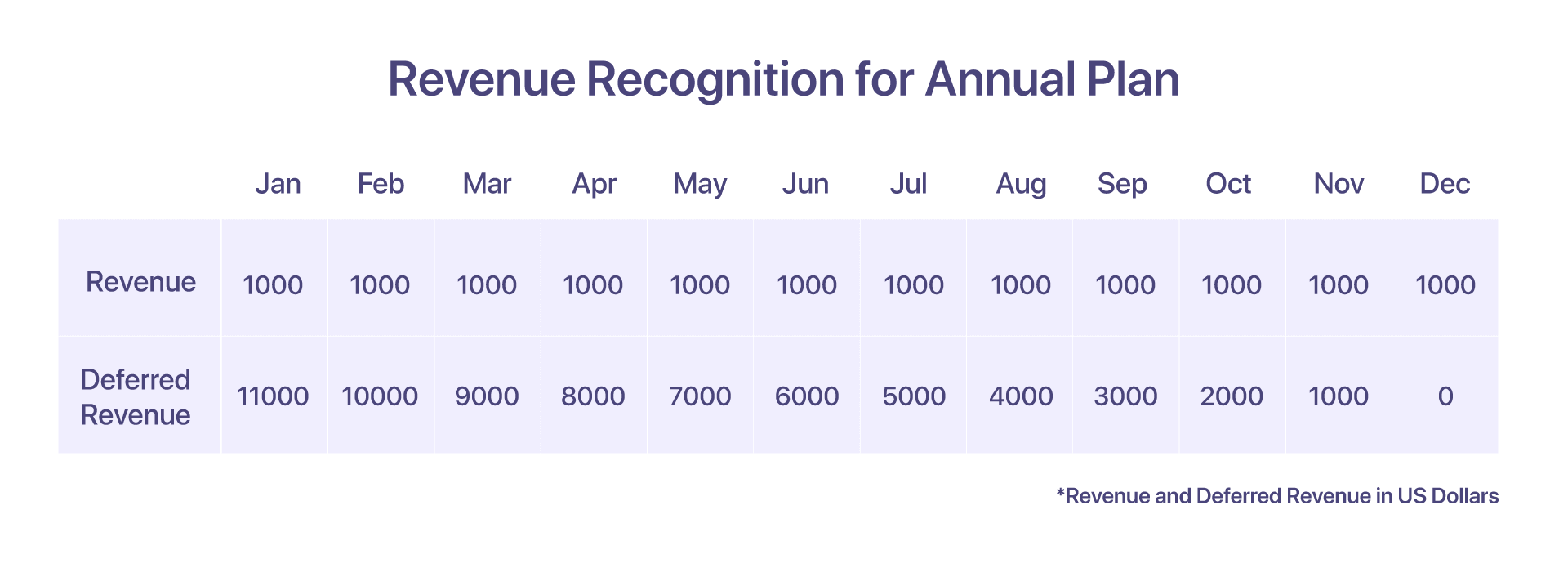

1. Comptabilisation des revenus pour un plan annuel

Supposons qu'un client ait opté pour le plan Pro annuel au prix de 12000 XNUMX $ par an à partir de janvier. La comptabilisation des revenus, dans ce cas, est assez simple.

Ils sont facturés avec une facture de 12000 1000 $ à l'avance au début du mois de janvier. Mais comme mentionné précédemment, seulement 11000 XNUMX $ sont reconnus en janvier. Qu'advient-il des revenus perçus mais non comptabilisés ? Les XNUMX XNUMX $ restants sont comptabilisés à titre de revenus reportés.

À la fin de chaque mois suivant, 1000 XNUMX $ supplémentaires sont reconnus pour les services rendus par Help !. Cela continue jusqu'en décembre, lorsque Help! A pleinement satisfait à son obligation envers le client

-

La facture émise en janvier sera de 12000 XNUMX $

-

Revenu reconnu en janvier : 1000 XNUMX $

-

Revenu différé en janvier : 11000 XNUMX $

-

Revenu reconnu au 31 décembre : 12000 XNUMX $

-

Revenu reporté restant au 31 décembre : 0 $

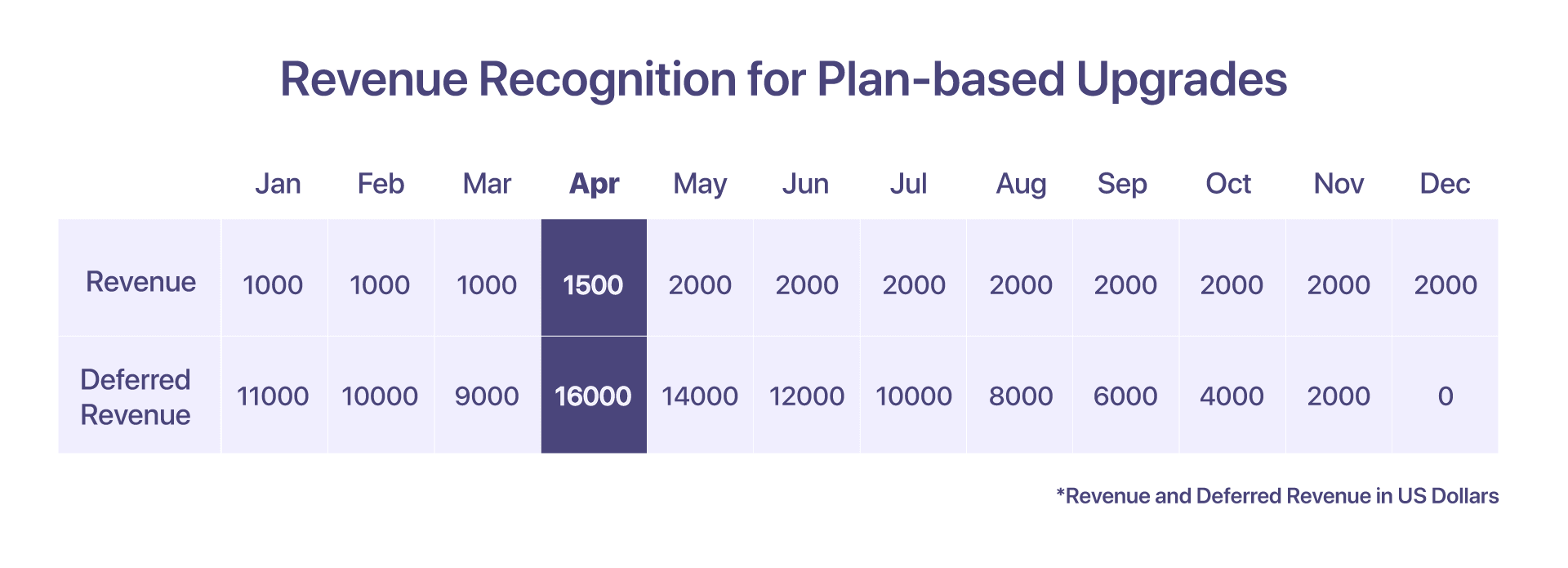

2. Reconnaissance des revenus pour les mises à niveau basées sur un plan

Le client décide de passer du plan Pro au plan Entreprise, c'est-à-dire de 12000 24000 $ à 15 XNUMX $, le XNUMX avril.

Du point de vue des rapports, le rapport MRR d'avril montrerait que le MRR pour le plan Entreprise est de 2000 XNUMX $.

Du point de vue de la reconnaissance des revenus, qui dépend de la facturation et des services rendus, voici à quoi devrait ressembler la séquence d'événements menant aux revenus reconnus pour avril :

-

Facture émise en janvier : 12000 XNUMX $

-

Revenus reconnus jusqu'au 31 mars : 3000 XNUMX $

-

Revenu reconnu jusqu'au 15 avril : 500 $ (pour 15 jours de service rendu)

-

Total des revenus reconnus de janvier au 15 avril : 3500 XNUMX $

-

Note de crédit émise = 8500 17000 $, nouvelle facture au prorata : XNUMX XNUMX $

-

Revenu total reconnu en avril : 1500 1000 $ (XNUMX XNUMX $ pour les jours restants de service rendu)

-

Revenus reportés à la fin avril : 16000 24000 $ (15 31 $ au prorata du XNUMX avril au XNUMX décembre)

-

Revenus reconnus au cours des mois suivants (mai à décembre) : 2000 XNUMX $/mois

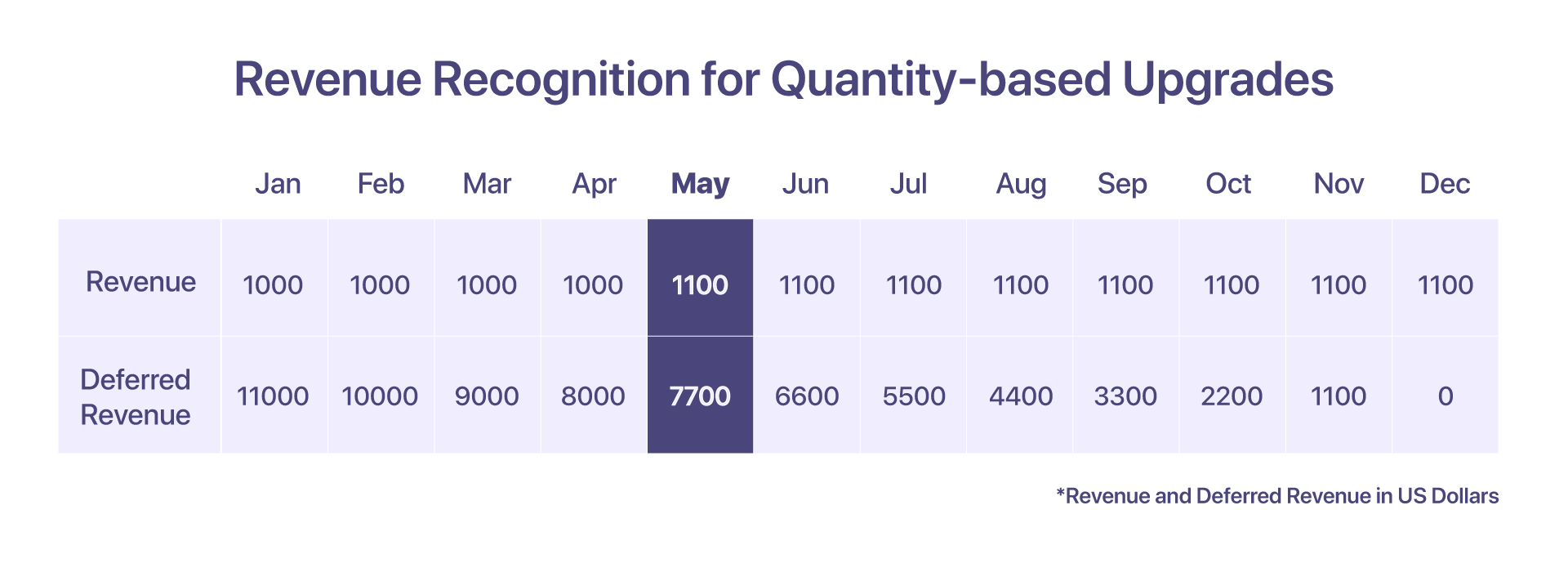

3. Comptabilisation des revenus pour les mises à niveau basées sur la quantité

Si le client décide d'ajouter 10 agents supplémentaires au plan Pro existant le 1er mai, au prix de 10 USD par agent pour les mois suivants, cela est alors considéré comme une mise à niveau basée sur la quantité.

Dans ce cas, une nouvelle facture sera générée pour les 10 agents supplémentaires.

-

Facture émise en janvier : 12000 XNUMX $

-

Revenus reconnus de janvier à avril : 4000 XNUMX $

-

Quantité mise à niveau de 100 à 110 agents le 1er mai facturée à 10 $ par agent

-

Une facture au prorata sera créée en mai pour 800 $

-

Revenus reconnus en mai et les mois suivants : 1100 1000 $ (10 10 $ + (XNUMX $ * XNUMX agents))

-

Revenu différé en mai : 7700 XNUMX $

-

Revenu différé en juin : 6600 XNUMX $

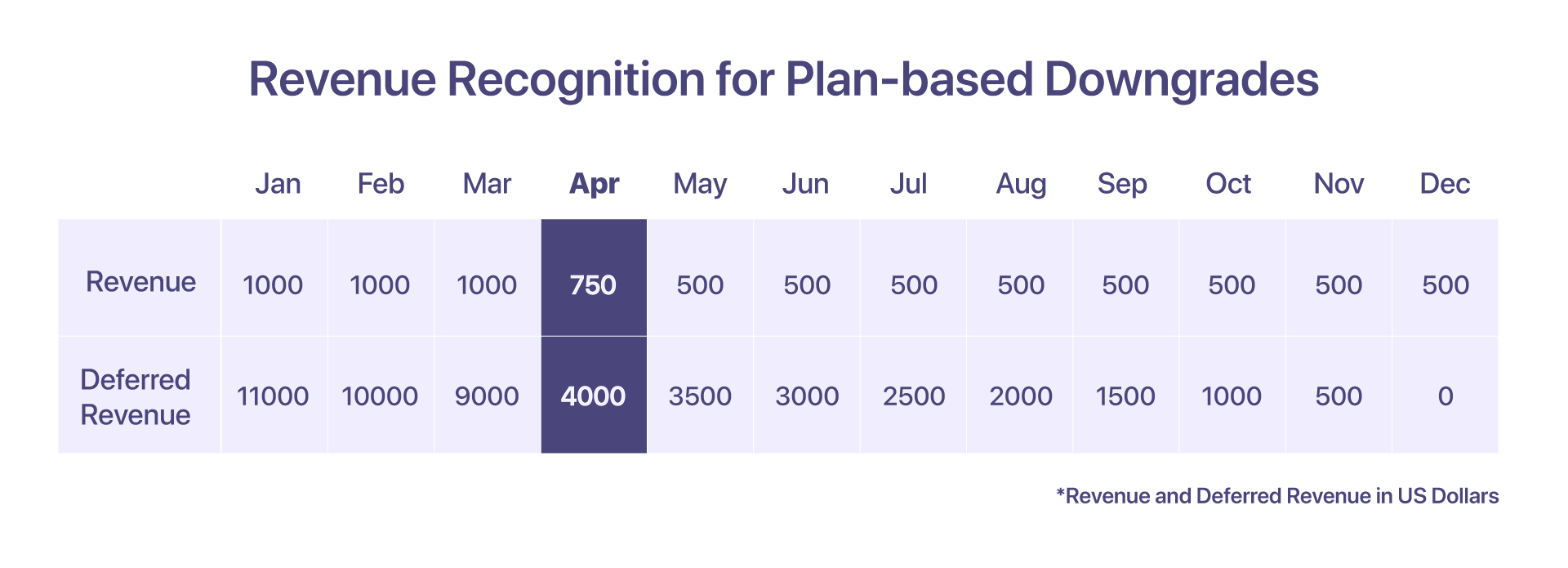

4. Comptabilisation des revenus pour les déclassements basés sur le plan

Si le client passe du forfait Pro de 12000 6000 $ au forfait de croissance de 15 XNUMX $ le XNUMX avril, voici comment les revenus peuvent être reconnus :

Les revenus reconnus du 1er avril au 15 avril (sous le plan Pro) sont de 500 $. Après déclassement, une note de crédit de 8500 15 $ sera émise et les revenus reconnus du 30 avril au 250 avril (sous le plan de croissance) seront de XNUMX $.

-

Facture émise en janvier : 12000 XNUMX $

-

Revenus reconnus de janvier à mars : 3000 XNUMX $

-

Revenu reconnu du 1er avril au 15 avril : 500 $

-

Une note de crédit sera émise pour 8500 $

-

Une nouvelle facture au prorata sera générée pour 4250 $

-

Total des revenus reconnus en avril : 750 $

-

Revenus reconnus au cours des mois suivants (mai à décembre) : 500 XNUMX $/mois

-

Revenu différé en avril : 4000 XNUMX $

-

Revenu différé en mai : 350 XNUMX $

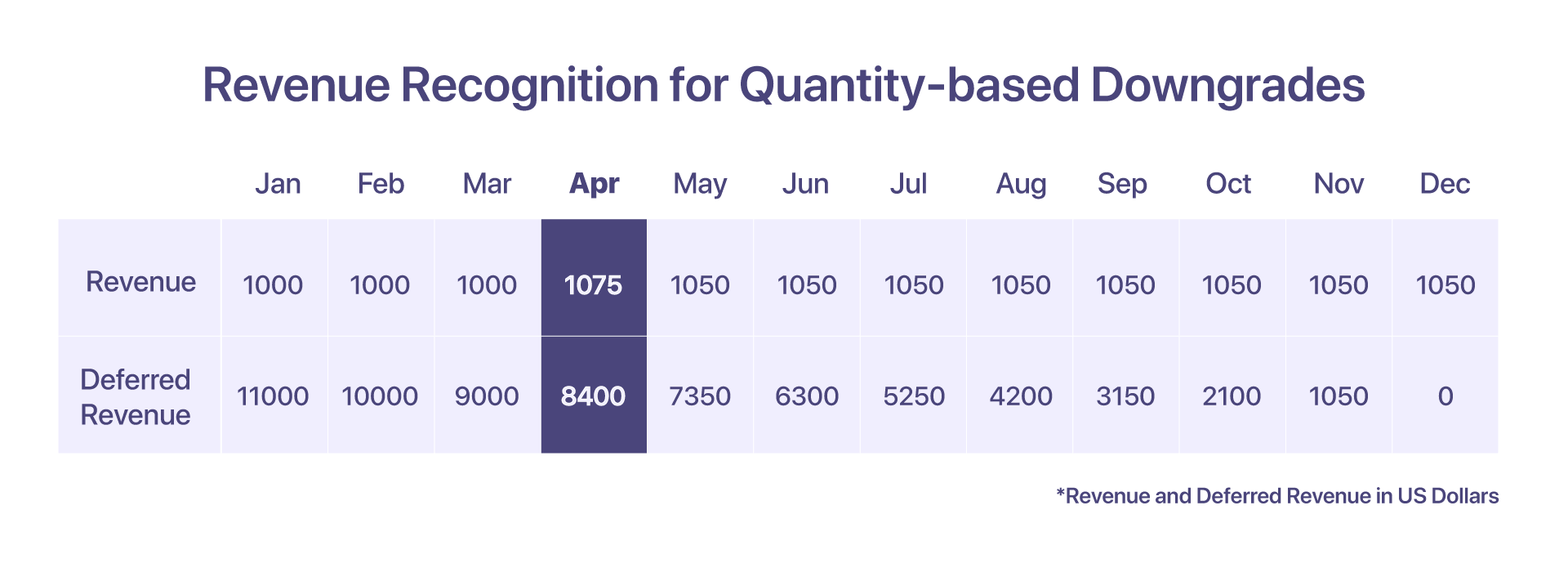

5. Comptabilisation des revenus pour les déclassements basés sur la quantité

Supposons que le client utilisait le plan pro de 12000 10 $ par an avec 10 agents supplémentaires (à 15 $ par agent) à partir de janvier. Cependant, à partir du 5 avril, ils décident de rétrograder à XNUMX agents.

Une note de crédit sera émise pour ajuster le nombre réduit d'agents et une facture au prorata sera générée.

-

Facture émise en janvier : 12000 XNUMX $

-

Revenus reconnus de janvier à mars : 3300 XNUMX $

-

Revenu reconnu en avril : 1000 50 $ + 15 $ (25 premiers jours) + 15 $ (5 derniers jours pour 1075 agents) = XNUMX XNUMX $

-

Avoir créé : 750 $ (8*100 + 50 $ pour 15 jours)

-

Facture générée au prorata : 425 $ (8*50 + 25 $ pour 15 jours)

-

Revenus reconnus au cours des mois suivants (mai à décembre) : 1050 XNUMX $/mois

-

Revenu différé en avril : 8000 400 $ + 5 $ (pour 8400 agents supplémentaires) = XNUMX XNUMX $

-

Revenu différé en mai : 7350 XNUMX $

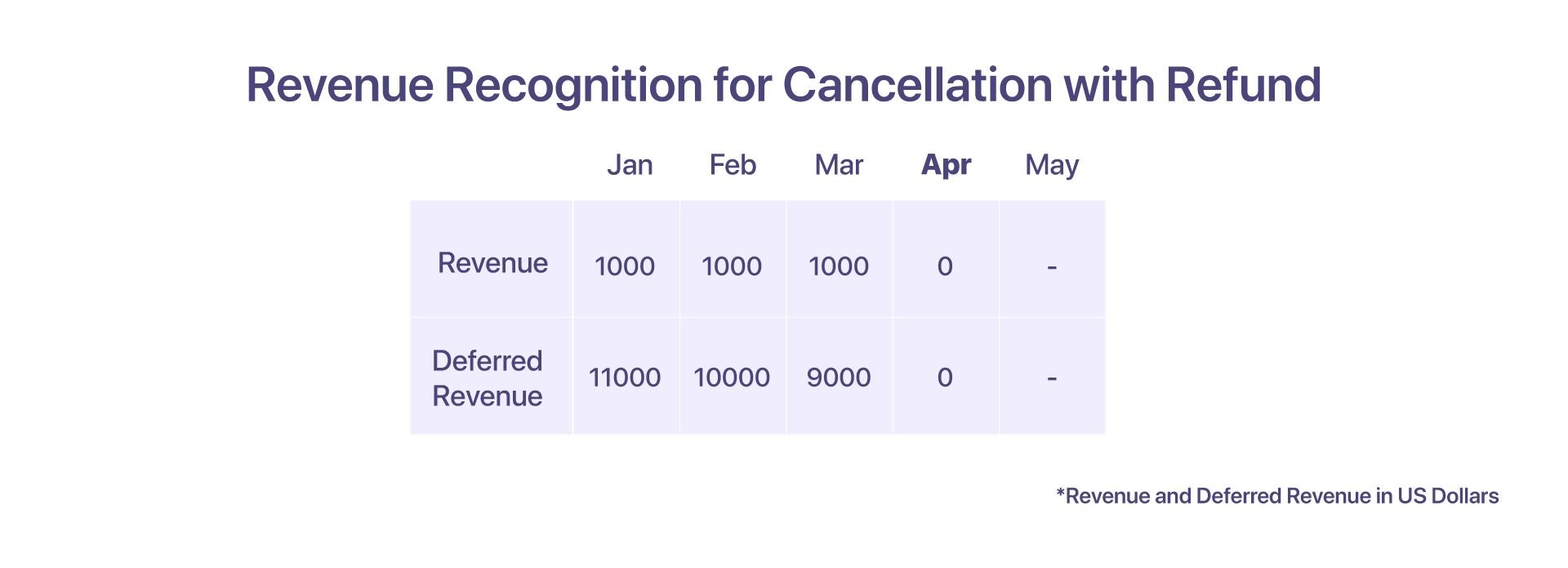

6. Reconnaissance des revenus pour l'annulation avec remboursement

Le client paie 12000 12 $ à l'avance pour aider ! suivant le contrat annuel de XNUMX mois en janvier. Cependant, ils ont décidé de demander une annulation en avril.

Deux scénarios possibles que le client peut rencontrer, selon la façon dont Help! souhaite faire valoir ses droits contractuels.

En cas d'annulation avec remboursement, le client annule les services de Help! début avril avec remboursement. Aider! comptabilise les revenus jusqu'en mars. Aider! crée également une note de crédit de 9000 XNUMX $ et rembourse le montant pour justifier l'annulation.

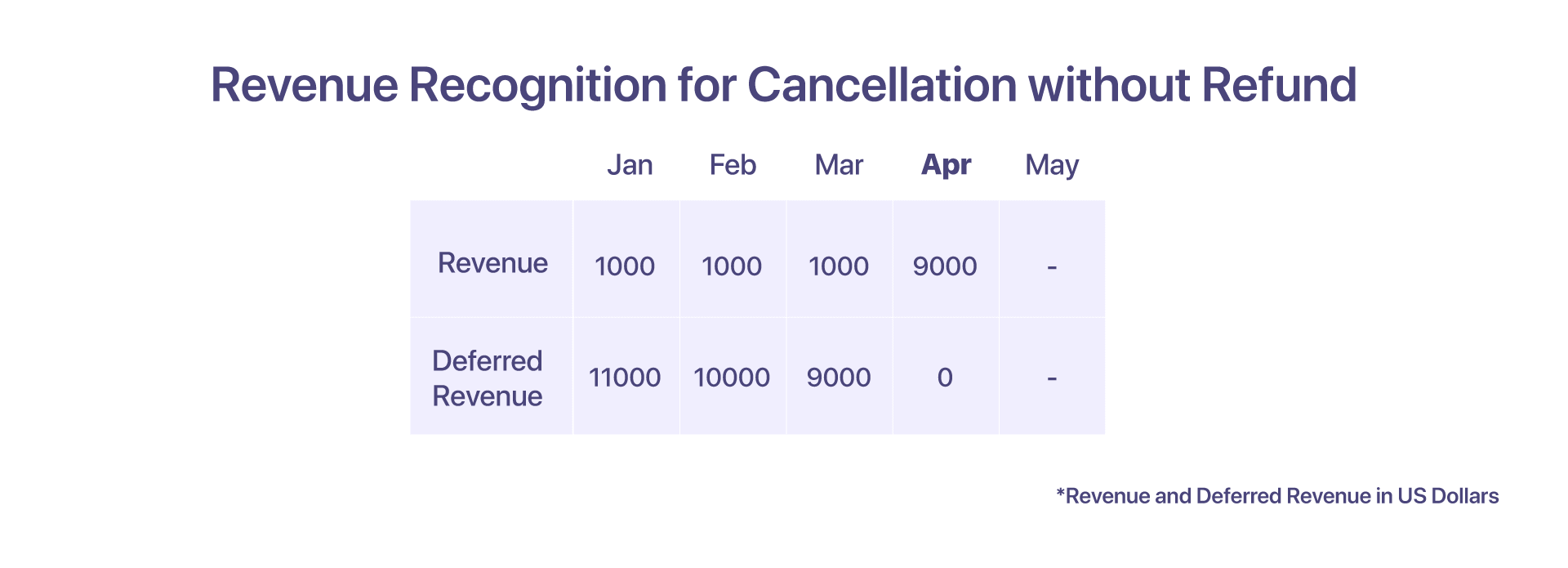

7. Reconnaissance des revenus en cas d'annulation sans remboursement

En cas d'annulation sans remboursement, le client annule les services de Help! début avril, mais contractuellement, n'a pas droit à un remboursement total ou partiel. Aider! peut alors comptabiliser le solde du montant reporté comme revenu en avril. Aucune note de crédit n'est créée dans ce cas.

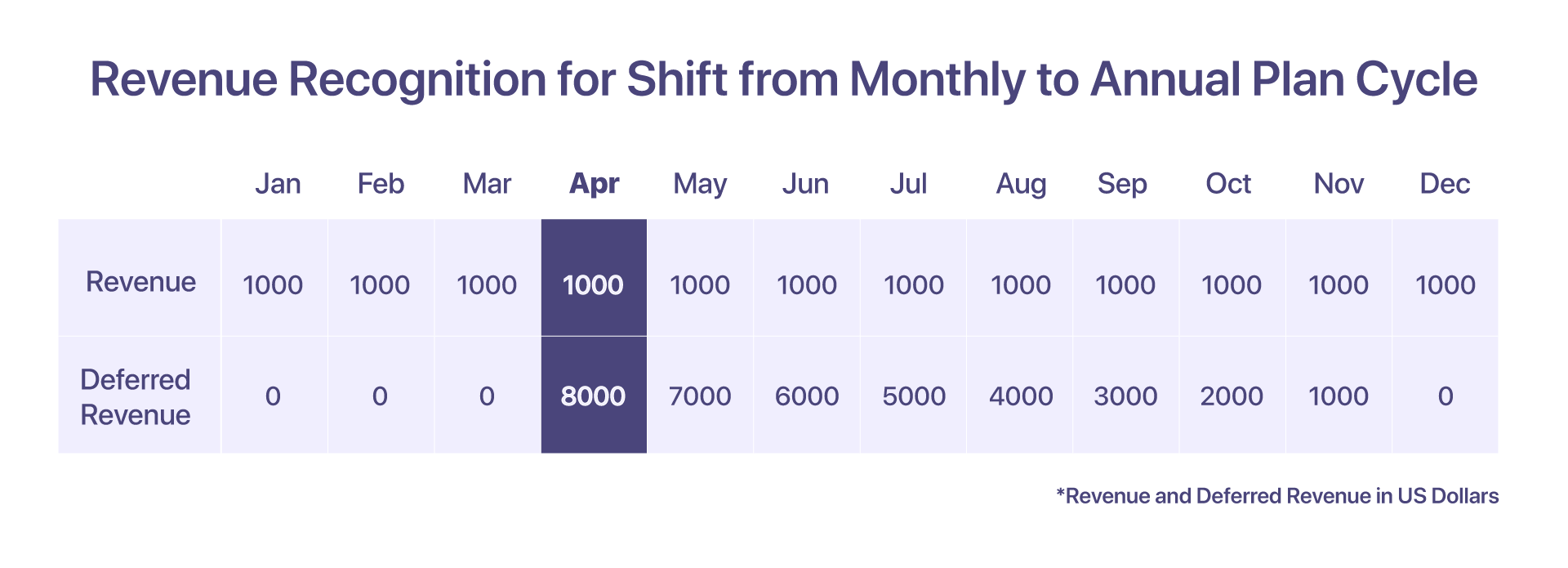

8. Comptabilisation des revenus pour le passage du cycle de plan mensuel à annuel

Le client s'est inscrit avec Help! sur un forfait mensuel de 1000 XNUMX $/mois. Dans ce scénario, les revenus de chaque mois peuvent être comptabilisés le même mois.

Mais si le client décide de déplacer le cycle du plan d'un plan mensuel vers le plan Pro annuel à 12000 8000 $/an début avril, le compte de revenus différés devra conserver le montant au prorata de XNUMX XNUMX $ à partir d'avril.

-

Facture émise en janvier = 1000 XNUMX $

-

Revenu reconnu de janvier à mars = 3000 XNUMX $

-

Revenu reconnu en avril = 1000 XNUMX $

-

Facture au prorata émise pour le plan Pro d'avril à décembre, pour 9000 XNUMX $

-

Revenu différé en avril = 8000 XNUMX $

-

Revenu différé en mai = 7000 XNUMX $

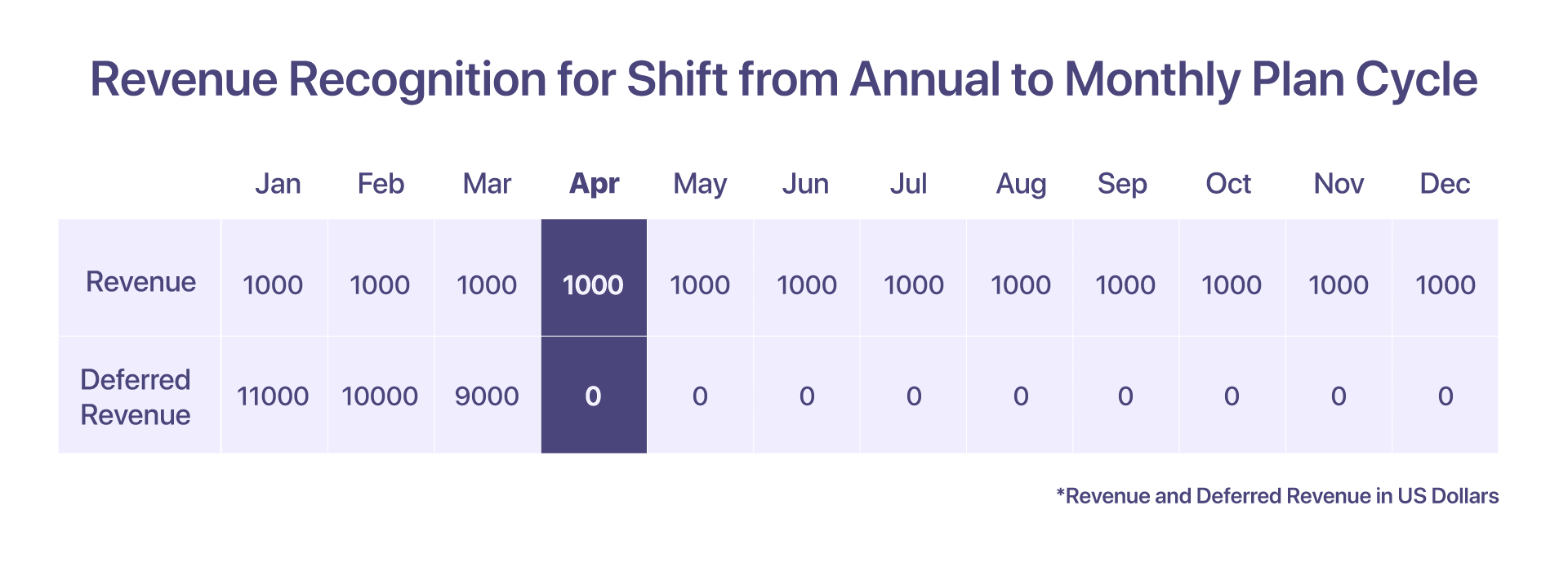

9. Comptabilisation des revenus pour le passage du cycle de planification annuel à mensuel

Le client s'est inscrit au plan Pro de 12000 1000 $ avec aide !. Le revenu comptabilisé au fil des mois est le même que celui d'un plan annuel, où le revenu comptabilisé par mois est de XNUMX XNUMX $.

Mais s'ils décident de passer à un forfait mensuel à 1000 8000 $/mois début avril, alors Help ! émet une note de crédit de XNUMX XNUMX $ pour remboursement en avril et par la suite, les revenus sont comptabilisés dans les mois respectifs.

-

La facture est émise en janvier pour 12000 XNUMX $

-

Revenu reconnu de janvier à mars = 3000 1000 $ (XNUMX XNUMX $/mois)

-

Revenu différé en mars = 9000 XNUMX $

-

Revenu reconnu en avril = 1000 XNUMX $

-

Note de crédit de 8000 0 $ émise en avril et les revenus différés en avril sont de XNUMX $ après le changement de cycle du plan

-

Revenu différé en mai = 0 XNUMX $

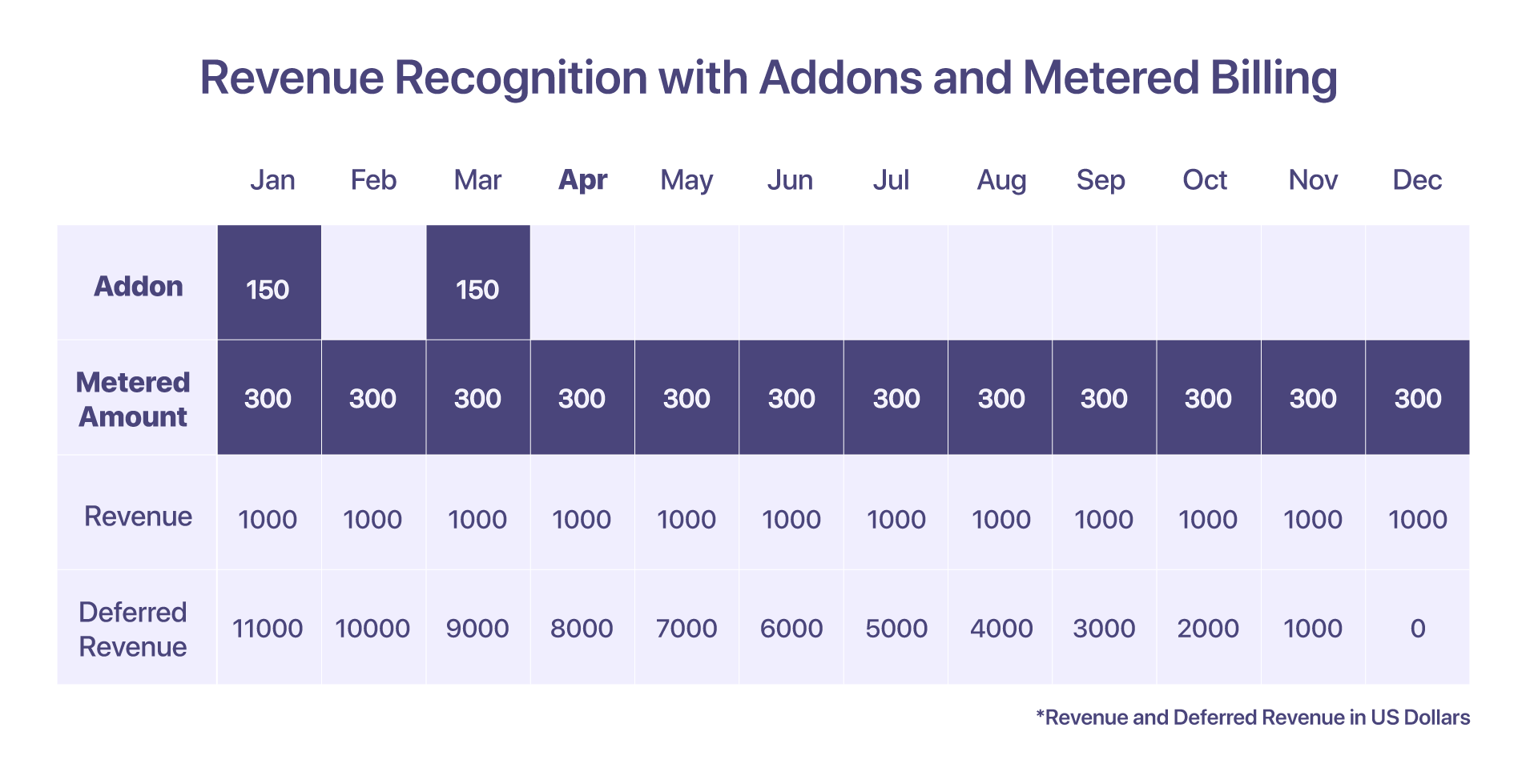

10. Reconnaissance des revenus pour les addons et la facturation au compteur

Le client inclut un addon - Frais d'installation, pour le mois de janvier, au prix de 150 $, ainsi qu'un composant de facturation au compteur au prix de 300 $ par mois.

Il existe une différence dans la comptabilisation des revenus pour les modules complémentaires et la facturation au compteur. Les dépassements encourus dans la facturation au compteur seront reconnus dans le mois au cours duquel ils sont accumulés. Comme pour les add-ons, le montant est comptabilisé en fonction du moment où il est facturé.

-

Facture émise en janvier : 12000 XNUMX $ + modules complémentaires et composante de facturation au compteur

-

Revenu reconnu en janvier : 1450 300 $. Le montant mesuré de XNUMX $ s'accumulera à partir de décembre.

-

Revenus reportés en janvier : 11000 XNUMX $, puisque les revenus sont reconnus pour les Addons et les facturations au compteur au cours du même mois, les revenus reportés pour ces composants seront de zéro uniquement.

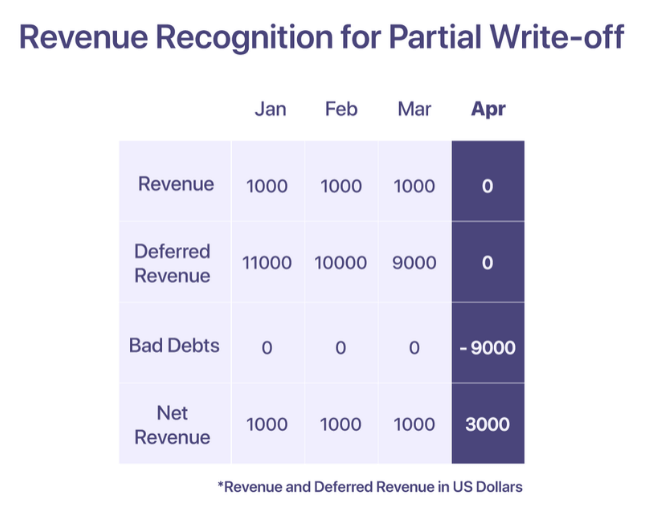

11. Comptabilisation des revenus pour les créances irrécouvrables et les radiations

Selon les PCGR, les revenus d'une vente peuvent être constatés lorsque les services sont rendus. Cependant, si une entreprise ne parvient pas à percevoir les paiements, elle doit le déclarer comme une créance irrécouvrable dans son compte de dépenses, pour compenser les revenus déclarés lors de la vente. L'entreprise peut décider d'annuler une créance irrécouvrable lorsque le paiement est jugé irrécouvrable.

Il existe deux types de radiations; amortissement partiel et amortissement total.

Annulation partielle

Une radiation partielle se produit lorsqu'un montant partiel du montant total de la facture est réalisé et que le reste est irrécouvrable.

Dites, aidez-moi ! lève une facture de 12000 1000 $ envers un client, au mois de janvier. 'Aider!' comptabilise un revenu de XNUMX XNUMX $ chaque mois et le solde est conservé dans le compte de revenu reporté. Cependant, le client déclare qu'il ne pourra pas payer à partir d'avril en raison d'une insuffisance de fonds. Le montant est réputé irrécouvrable à partir d'avril et est radié en tant que créance irrécouvrable en avril.

Annulation totale

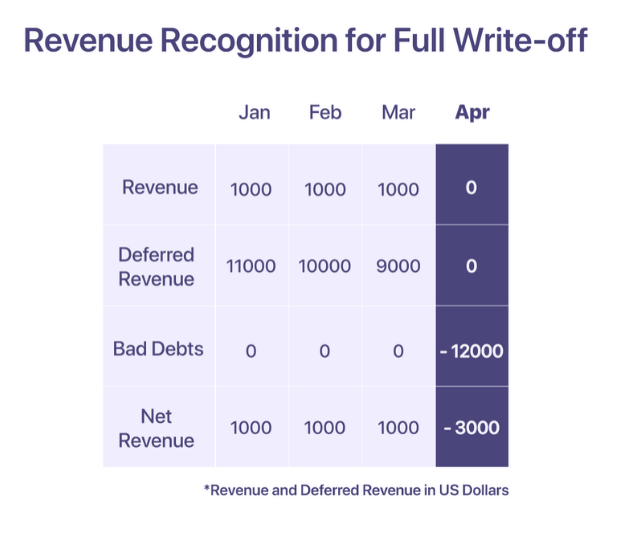

Une radiation complète se produit lorsque le montant total de la facture est jugé irrécouvrable.

Dites, aidez-moi ! lève une facture de 12000 XNUMX $ envers un client, au mois de janvier. Cependant, le client n'est pas en mesure d'effectuer le paiement à partir de janvier. Après des demandes de relance répétées, Help ! décide en avril que le montant est irrécouvrable et le radie en avril.

Meilleures pratiques en matière de comptabilisation des revenus

-

Utilisez les "revenus différés" comme compte de contrôle pour minimiser l'impact sur vos revenus réels

-

Compensez les dépenses pour créances irrécouvrables avec les revenus comptabilisés chaque mois pour obtenir un rapport financier plus réaliste

-

Comparez les remises aux revenus pour obtenir un nombre précis de "ventes nettes" sur votre rapport

-

Comprendre à quoi ressemble la répartition des revenus et des revenus différés entre les canaux et comment ils peuvent guider la prise de décision

-

Comprendre et respecter les exigences de divulgation imposées par votre secteur afin d'assurer la transparence et la clarté des rapports financiers

Lecture connexe: Meilleures pratiques pour la comptabilisation des revenus SaaS

Simplifier la comptabilisation des revenus SaaS

Paiement régulier et la reconnaissance des revenus doivent aller de pair. Il peut être très long et fastidieux d'avoir plusieurs sources de vérité. Chargebee est une plateforme de gestion des abonnements qui aide non seulement à gérer la facturation récurrente, mais garantit également une comptabilisation des revenus conforme à l'échelle mondiale.

Avec Chargebee RevRec vous pouvez

-

Automatisez la comptabilisation des revenus conformément à la norme ASC 606

-

Définissez et mettez en œuvre vos obligations de performance dans vos livres généraux

-

Améliorez la précision des rapports et l'évaluation de l'entreprise

-

Automatisez votre workflow de revenus, de la commande client à la comptabilisation des revenus

Chargebee simplifie la reconnaissance des revenus en utilisant la plate-forme de facturation comme source unique de vérité, permettant une gestion transparente des paiement régulier ainsi que des rapports sur les revenus des startups à croissance rapide aux entreprises publiques.

Automatisez la reconnaissance des revenus pour votre entreprise SaaS dès aujourd'hui >

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 mois

- 2023

- a

- Capable

- Qui sommes-nous

- accommoder

- Compte

- Comptabilité

- précision

- Avec cette connaissance vient le pouvoir de prendre

- à travers

- actually

- Supplémentaire

- En outre

- Après

- à opposer à

- Agent

- agents

- Tous

- consacrée

- déjà

- alternative

- montant

- quantités

- ainsi que le

- annuel

- année

- Une autre

- A PART

- attirant

- Avril

- domaines

- autour

- arrangement

- atout

- en évitant

- Mal

- Balance

- basé

- Essentiel

- base

- car

- devient

- before

- Début

- va

- avantages.

- LES MEILLEURS

- facturation

- planche

- réservations

- Breakdown

- Apporter

- la performance des entreprises

- entreprises

- calculer

- calculé

- appelé

- carte

- maisons

- Argent liquide

- cash-flow

- certaines

- CFO

- globaux

- Voies

- Chargebee

- accusé

- Selectionnez

- clarté

- recueillir

- collection

- engagement

- engagé

- Commun

- communément

- Sociétés

- Société

- comparer

- complet

- complexe

- complexité

- conformité

- compliqué

- composant

- composants électriques

- comprendre

- complet

- concepts

- condition

- Contradictoire

- confusion

- considération

- considérations

- considéré

- constamment

- contexte

- contrat

- contrats

- des bactéries

- converti

- Correspondant

- Prix

- Costs

- d'exportation

- couvrant

- créée

- crée des

- crédit

- carte de crédit

- critères

- critique

- crucial

- des clients

- Clients

- cycle

- jours

- Dette

- Décembre

- décidé

- décision

- déclare

- Définit

- livré

- page de livraison.

- dépendant

- Selon

- Malgré

- détail

- détaillé

- détails

- différence

- difficile

- direction

- divulgation

- remises

- distinct

- distribution

- Dévaloriser

- tiré

- entraîné

- pendant

- chacun

- Notre expertise

- Revenus

- Mes Revenus

- effet

- permettant

- englobe

- rencontre

- assurer

- Assure

- Entreprise

- notamment

- établir

- établissement

- Ether (ETH)

- Pourtant, la

- événements

- Chaque

- évolution

- exemple

- échange

- existant

- attendre

- dépenses

- Explique

- FAIL

- échoue

- équitablement

- FASB

- Fonctionnalités:

- frais

- Frais

- finance

- la traduction de documents financiers

- Prénom

- fixé

- Flexibilité

- flexible

- flux

- Abonnement

- Pour les investisseurs

- tourné vers l'avenir

- Framework

- de

- plein

- d’étiquettes électroniques entièrement

- fonds

- avenir

- PCGR

- Général

- généralement

- généré

- obtenez

- donné

- À l'échelle mondiale

- Go

- Goes

- aller

- pour les

- peu à peu

- brut

- Croissance

- Croissance

- guide

- lignes directrices

- manipuler

- Mains

- arrive

- la santé

- vous aider

- aide

- ici

- Haute

- augmentation

- appuyez en continu

- Comment

- Cependant

- HTML

- HTTPS

- identifié

- immédiatement

- Impact

- Mettre en oeuvre

- la mise en oeuvre

- mis en œuvre

- importance

- important

- in

- inexacte

- comprendre

- inclut

- passif

- Améliore

- Augmente

- de plus en plus

- indique

- Indicateur

- individuel

- secteurs

- industrie

- entrées

- instance

- International

- Investisseurs

- IRS

- Publié

- vous aider à faire face aux problèmes qui vous perturbent

- IT

- Janvier

- rejoint

- XNUMX éléments à

- ACTIVITES

- Savoir

- connu

- Nom de famille

- conduisant

- APPRENTISSAGE

- prêteurs

- responsabilité

- Style

- ressembler

- recherchez-

- LOOKS

- maintenir

- a prendre une

- FAIT DU

- gérer

- gestion

- Mars

- veux dire

- mesurer

- mentionné

- méthode

- méthodes

- métrique

- Métrique

- Milieu

- pourrait

- Milestones

- million

- modèle

- numériques jumeaux (digital twin models)

- Modifications

- de l'argent

- Mois

- mensuel

- mois

- PLUS

- (en fait, presque toutes)

- pluriannuel

- plusieurs

- mutuellement

- Nature

- Besoin

- Besoins

- Nouveauté

- noté

- nombre

- numéros

- obligations

- obtenir

- code

- offrant

- Offres Speciales

- compenser

- ONE

- de commander

- Autre

- sorties

- grandes lignes

- Overcome

- devait

- partie

- fête

- Payer

- Paiement

- Paiements

- pays

- effectuer

- performant

- période

- objectifs

- plan

- et la planification de votre patrimoine

- plans

- plateforme

- Platon

- Intelligence des données Platon

- PlatonDonnées

- Point

- possible

- pratiques

- conditions préalables

- prix

- établissement des prix

- primaire

- principe

- principes

- Pro

- d'ouvrabilité

- processus

- Produit

- Produits

- Produits et services

- éventuel

- fournir

- à condition de

- fournit

- public

- Entreprises publiques

- mettre

- Quantité

- collectés

- soulève

- RE

- Lire

- réaliste

- réalisé

- raison

- recettes

- reçu

- reconnaissance

- reconnaître

- reconnu

- reconnaît

- enregistré

- l'enregistrement

- récurrent

- Prix Réduit

- rembourser

- Indépendamment

- réglementé

- règlements

- libéré

- restant

- enlèvement

- répété

- rapport

- Signalé

- Rapports

- nécessaire

- demandes

- conditions

- Exigences

- ressource

- ceux

- respectivement

- responsabilité

- REST

- retourner

- de revenus

- hausse des revenus

- recettes

- Programme de fidélité

- droits

- risques

- robuste

- SaaS.

- Saïd

- SOLDE

- vente

- même

- satisfait

- satisfait avec

- scénario

- scénarios

- fluide

- séparé

- Séquence

- service

- Services

- installation

- Actionnaires

- décalage

- devrait

- montrer

- signé

- significative

- similaires

- étapes

- simplement

- depuis

- unique

- So

- Logiciels

- quelques

- Identifier

- Sources

- spécialisation

- parties prenantes

- Standard

- Normes

- Commencer

- Commencez

- Startups

- Région

- déclarations

- États

- étapes

- simple

- structuré

- les abonnés

- abonnement

- Abonnements

- ultérieur

- réussi

- tel

- suffisant

- Prenez

- prise

- Talks

- équipes

- technologie

- Technologie

- entreprises technologiques

- Les

- le monde

- leur

- trois

- Avec

- ticketing

- fiable

- long

- à

- aujourd'hui

- Total

- vers

- Formation

- transaction

- Transactions

- transférer

- transféré

- Transparence

- types

- typiquement

- nous

- ultime

- sous

- compréhension

- unité

- Uni

- États-Unis

- améliorer

- mis à jour

- us

- utilisé

- utilisateurs

- d'habitude

- Plus-value

- le volume

- façons

- Quoi

- qui

- tout en

- sera

- dans les

- sans

- workflow

- world

- pourra

- code écrit

- an

- Votre

- zéphyrnet

- zéro