De nombreuses fintechs commencent par une mission qui résout un problème. Qu'il s'agisse d'exclusion financière ou simplement de réparation des inégalités du système financier, la fintech est née de l'innovation et de la remise en question du statu quo.

Le rêve de la fintech a poussé le secteur loin. Malgré la récente baisse du financement du capital-risque, le financement mondial des technologies financières a augmenté à un rythme soutenu. taux de 12 % au cours des cinq dernières années. L'impact du succès et de la maturation du secteur se reflète dans son adoption par les entreprises traditionnelles et dans les changements intervenus dans le paysage réglementaire.

Cependant, l'impact tangible du secteur sur l'économie au sens large est rarement mesuré. On a le sentiment que les entreprises individuelles font la différence, mais le secteur de la fintech dispose souvent de peu de recherches pour étayer son affirmation selon laquelle il travaille « pour le bien ».

Une étude mené par Innovate Finance et Accenture, a pour objectif de mesurer l'impact de l'industrie fintech britannique sur l'économie britannique. En utilisant les objectifs de développement durable de l'ONU, l'étude a mesuré l'impact des fintechs dans les domaines de la productivité, de la paix, de l'atteinte des objectifs climatiques et de l'inclusion.

« La meilleure, et peut-être la seule, chance dont nous disposons en tant que société pour résoudre certains des plus grands défis mondiaux résidera dans la mobilisation du secteur privé en tant que force du bien », a déclaré Kimberley Abbott, PDG de Vested Impact, qui a réalisé l'étude. analyse. « Mais pour y parvenir efficacement, nous devons aller au-delà de la simple observation du comportement des entreprises et plutôt examiner les impacts positifs, négatifs et indirects que les activités, produits et services d'une entreprise ont sur les sociétés et l'environnement qui nous entourent ; soutenu par les données et la science.

Même si l’étude révèle que les fintechs ont effectivement fait une différence dans certains domaines, d’autres laissent encore beaucoup à désirer.

Un impact positif

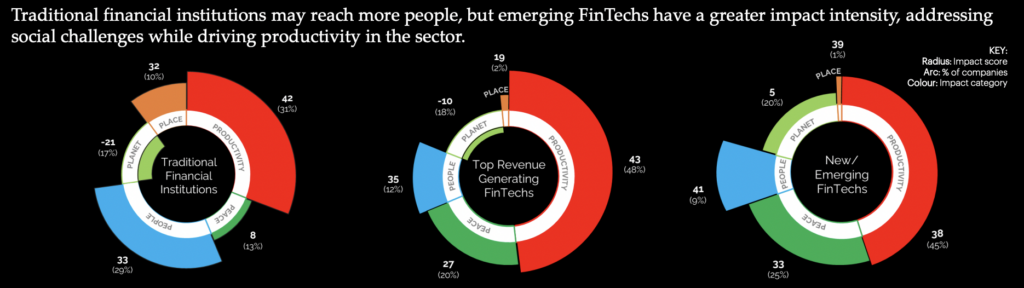

Dans l’ensemble, le secteur fintech britannique a obtenu une note d’impact net de 49, légèrement supérieure à celle obtenue par les marchés des capitaux, mais dans les catégories Services de télécommunications et Services d’éducation. La majorité (60 %) des fintechs interrogées ont un impact moyen, 37 % d’entre elles étant considérées comme des contributeurs à fort impact.

Le principal domaine d’impact était la productivité. La majorité du secteur des technologies financières contribue positivement à la productivité de l’économie britannique, en créant des emplois et en améliorant l’accès des PME au financement. En outre, il s’est avéré qu’ils contribuent grandement à la mise en place de nouvelles infrastructures, en particulier en tant qu’utilisateurs du système bancaire ouvert, malgré des défis plus importants liés à leur adoption.

« UK FinTech emploie actuellement plus de 200,000 3,400 personnes à travers plus de XNUMX XNUMX sociétés uniques, chacune animée par sa mission de créer des solutions innovantes pour rendre les services financiers plus efficaces et meilleurs pour tous », a déclaré Janine Hirt, PDG d'Innovate Finance.

Selon l'étude, l'accent mis sur l'innovation contribue grandement à l'impact du secteur sur la productivité. Il a été constaté que les Fintechs permettent le fonctionnement efficace d’autres entreprises, offrant un accès alternatif aux produits financiers.

Les Fintechs semblent également contribuer à la création d’une économie stable. Quarante et un pour cent des fintechs ont eu un « impact significatif sur la sécurité, la responsabilité et la légitimité des flux financiers » et 26 % ont amélioré la transparence des institutions.

Marge d'amélioration

Même si la productivité de l'impact des fintechs était largement représentée, lorsqu'il s'agissait de défis sociétaux plus larges, beaucoup restait à désirer. Selon le rapport, 19 % des fintechs ont un impact négatif sur les gens. Cela se manifeste sous plusieurs formes, allant de l’exposition des consommateurs à de nouveaux risques non réglementés à la perpétuation d’un manque de diversité par un recrutement flou.

« Il ne fait aucun doute que le secteur FinTech britannique s'est mobilisé pour aider la société à faire face à des niveaux de changement sans précédent ces dernières années, qu'il s'agisse de faciliter les paiements, d'améliorer la transparence de l'investissement durable ou de renforcer l'inclusion financière », a déclaré Graham Cressey, London FinTech d'Accenture. Directeur du laboratoire d'innovation. « Cependant, il existe encore des obstacles à une représentation plus équitable dans l’industrie, qui l’empêchent d’atteindre son plein potentiel. »

D’importants domaines d’inégalité restent sans réponse, à commencer par l’emploi du secteur lui-même. L’écart entre les sexes dans le secteur fintech britannique est plus large que dans la finance traditionnelle, avec seulement 28 % de sa main-d’œuvre s’identifiant comme étant des femmes. Dans les rangs supérieurs des entreprises, la représentation diminue considérablement, les femmes n’occupant que 10 % des sièges au conseil d’administration des technologies financières.

« Le secteur reste une industrie dominée par les hommes, avec des données montrant clairement qu'il est en retard par rapport aux moyennes nationales en ce qui concerne le nombre de femmes dirigeantes, le nombre de fintechs dirigées par des femmes et, ce qui est particulièrement décourageant, que les entreprises fintech dirigées par des femmes sont nettement moins susceptibles d'obtenir des résultats. investissement privé que dans d’autres secteurs. Même si le secteur des technologies financières est clairement une réussite économique, il ne s’agit pas d’une histoire de croissance inclusive », a déclaré Alex Craven, co-fondateur de Data City.

Le rapport indique que ce manque de diversité pourrait avoir un impact sur le développement continu du secteur. Dans un secteur axé sur l’innovation, une plus grande diversité d’idées aurait le potentiel de créer de la valeur.

Bien que de nombreuses fintechs se concentrent sur l’amélioration de l’inclusion financière, l’étude a révélé que le taux d’impact était éclipsé par les défis économiques croissants qui pourraient exacerber la croissance d’un marché mal desservi. Les pratiques de crédit étaient toujours considérées comme exacerbant les inégalités, et un faible taux d’engagement dans des secteurs tels que les envois de fonds s’est avéré inadéquat.

Les objectifs environnementaux se sont révélés être les moins bien pris en compte par les fintechs du secteur. La croissance de l’investissement à impact et la sensibilisation des consommateurs aux questions climatiques n’ont guère contribué à améliorer l’impact du secteur fintech britannique. Même si les entreprises ont montré leur volonté de réduire leurs émissions, rares sont celles qui se sont penchées sur les implications de leurs pratiques.

Même si certaines fintechs ont eu un impact significatif dans des domaines tels que la transparence ESG, la dépendance aux combustibles fossiles et aux niveaux élevés d’eau pour alimenter l’industrie compromet leur impact. En outre, le rapport révèle que les émissions associées aux activités des institutions, d’investissement, de prêt et de souscription sont, en moyenne, plus de 700 fois supérieures aux émissions directes provenant de leurs opérations quotidiennes.

EN RELATION: Opportunité Scope XNUMX de la Fintech

Le contexte : l'accent mis par le gouvernement britannique sur les vecteurs d'impact

Cependant, l'impact ne se produit pas en vase clos, et une vision des mouvements gouvernementaux peut expliquer le manque d'impact de la fintech dans certains domaines.

Malgré une sensibilisation et un engagement accrus des consommateurs britanniques dans la réalisation des objectifs climatiques, le gouvernement britannique a pris des mesures qui contredisent l’opinion publique. En 2022, la Haute Cour s'est prononcée contre les représentants du gouvernement, déclarant que leur stratégie d'impact climatique n'était « pas adaptée à son objectif » et la répondu avec des détails insuffisants sur la façon dont les objectifs seraient atteints. Le Premier ministre Rishi Sunak a depuis été critiqué pour son approche des politiques vertes, annonçant des changements qui affaibliraient l’approche britannique.

Les mesures visant à améliorer la diversité et l’inclusion de l’économie ont été plus ciblées, ce qui a conduit à la commande de plusieurs rapports évaluant son état actuel. Certains organismes gouvernementaux ont publié des stratégies de diversité pour leur propre personnel, encourageant les autres à faire de même. Cependant, pour favoriser l’inclusion dans les matières STEM, qui alimentent directement la fintech, beaucoup ont trouvé que leur stratégie laissait à désirer.

Le rapport Fintech Impact a identifié les raisons du manque d'impact de la fintech, qui peuvent découler de leur taille comparative. L’étude a révélé que 70 % des fintechs avaient un faible impact, ce qui indique que le manque d’échelle peut constituer un obstacle à leur impact. Ils ont constaté que les partenariats et la collaboration pourraient être essentiels pour résoudre cette lacune.

«Grâce à une collaboration intersectorielle et à une solide compréhension de la technologie, des données et de la manière de mesurer ce qui compte, la FinTech britannique peut continuer à montrer la voie et apporter des changements encore plus positifs en partenariat avec le secteur des services financiers dans son ensemble», a conclu Hirt.

EN RELATION: Le Royaume-Uni est-il toujours un foyer d’innovation fintech ?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- :possède

- :est

- :ne pas

- $UP

- 000

- 1

- 200

- 2022

- 35%

- 400

- 41

- 49

- 700

- a

- académique

- Accenture

- accès

- Selon

- la reddition de comptes

- d'activités

- ajouter

- ajout

- adressé

- adresses

- Adoption

- à opposer à

- alex

- Tous

- aussi

- alternative

- an

- selon une analyse de l’Université de Princeton

- ainsi que

- Annoncer

- une approche

- SONT

- Réservé

- domaines

- autour

- AS

- Évaluation

- associé

- At

- Avatar

- moyen

- RETOUR

- soutenu

- Services bancaires

- une barrière

- obstacles

- BE

- était

- derrière

- LES MEILLEURS

- Améliorée

- Au-delà

- planche

- corps

- goupille

- stimuler

- né

- Pause

- apporter

- plus large

- entreprises

- mais

- by

- venu

- CAN

- capital

- Marchés de capitaux

- Carrière

- réalisée

- Canaux centraux

- CEO

- certaines

- globaux

- difficile

- Chance

- Change

- Modifications

- réclamer

- clairement

- Climat

- Co-fondateur

- code

- Café

- collaboration

- Couleur

- comment

- vient

- Sociétés

- De l'entreprise

- conclu

- consommateur

- Les consommateurs

- continuer

- a continué

- contribuer

- contributeur

- contributeurs

- pourriez

- Court Intérieur

- engendrent

- La création

- crédit

- Courant

- État actuel

- Lecture

- Tous les jours

- données

- livrer

- Dépendance

- voulu

- Malgré

- Développement

- différence

- digitalisation

- directement

- Directeur

- Administration

- Diversité

- Diversité et inclusion

- do

- Ne fait pas

- fait

- doute

- rêve

- motivation

- entraîné

- les lecteurs

- Goutte

- pendant

- chacun

- plus facilement

- Économique

- économie

- Éducation

- effet

- Efficace

- de manière efficace

- efficace

- Emissions

- emploi

- emploie

- permettre

- encourageant

- participation

- engageant

- Environment

- (ESG)

- établissement

- Ether (ETH)

- Pourtant, la

- exacerber

- exister

- Expliquer

- faciliter

- plus juste

- loin

- femelle

- few

- finance

- la traduction de documents financiers

- l'inclusion financière

- produits financiers

- services financiers

- FinTech

- Financement Fintech

- innovation fintech

- fintechs

- s'adapter

- cinq

- Flux

- Focus

- concentré

- mettant l'accent

- Pour

- Force

- formulaire

- document

- fossile

- combustibles fossiles

- trouvé

- De

- FT

- carburants

- plein

- financement

- écart

- Genre

- Global

- Objectifs

- Bien

- eu

- Gouvernement

- Des représentants du gouvernement

- Graham

- plus

- considérablement

- Vert

- cultivé

- Croissance

- ait eu

- arriver

- Vous avez

- vous aider

- ici

- Haute

- augmentation

- très

- Embauchons

- sa

- tenue

- flotter

- Comment

- How To

- Cependant

- HTTPS

- i

- et idées cadeaux

- identifié

- identifier

- Impact

- Investissement d'impact

- Impacts

- implications

- améliorer

- amélioré

- l'amélioration de

- in

- Dans d'autres

- inclusion

- Compris

- increased

- indiquant

- individuel

- industrie

- de l'industrie

- Inégalité

- Infrastructure

- innovons

- Innover la finance

- Innovation

- Laboratoire d'innovation

- technologie innovante

- plutôt ;

- les établissements privés

- intérêt

- développement

- sueñortiendo

- un investissement

- vous aider à faire face aux problèmes qui vous perturbent

- IT

- SES

- lui-même

- Emplois

- journaliste

- jpg

- juste

- ACTIVITES

- laboratoire

- Peindre

- paysage d'été

- poser

- conduire

- conduisant

- Conduit

- LED

- à gauche

- légitimité

- prêt

- moins

- niveaux

- Probable

- limité

- peu

- London

- Style

- recherchez-

- Lot

- Faible

- LES PLANTES

- Entrée

- Majorité

- a prendre une

- Fabrication

- dominée par les hommes

- de nombreuses

- Marché

- Marchés

- compte

- largeur maximale

- Mai..

- McKinsey

- mesurer

- mesuré

- mesure

- moyenne

- la ficelle d'étiquettes/étiquettes volantes en carton

- ministre

- Mission

- PLUS

- Bougez

- mouvements

- plusieurs

- Nationales

- NAVIGUER

- Besoin

- négatif

- net

- Nouveauté

- nouvelles

- lien

- aucune

- Aucun

- Ordinaire

- nombre

- numéros

- objectifs

- of

- fonctionnaires

- souvent

- on

- uniquement

- ouvert

- banque ouverte

- Opérations

- or

- Autre

- Autres

- ande

- plus de

- propre

- parlement

- particulièrement

- Partenariat

- partenariats

- passé

- Paiements

- paix

- Personnes

- pour cent

- être

- Plaine

- Platon

- Intelligence des données Platon

- PlatonDonnées

- Podcast

- politiques

- positif

- défaillances

- power

- pratiques

- prévention

- Prime

- premier ministre

- Privé

- secteur privé

- Problème

- productivité

- Produits

- aportando

- public

- publié

- allant

- rangs

- Nos tests de diagnostic produisent des résultats rapides et précis sans nécessiter d'équipement de laboratoire complexe et coûteux,

- rarement

- Tarif

- clients

- atteindre

- Les raisons

- récent

- réduire

- réduit

- régulateurs

- paysage réglementaire

- rester

- reste

- Les envois de fonds

- rapport

- Rapports

- représentation

- représenté

- un article

- RISHI SUNAK

- risques

- a statué

- pour le running

- s

- Sécurité

- Saïd

- même

- Escaliers intérieurs

- Sciences

- portée

- secteur

- Secteurs

- sécurisé

- vu

- sens

- sentiment

- Services

- set

- elle

- montré

- montrant

- significative

- de façon significative

- depuis

- Taille

- lent

- PME

- sociétal

- Société

- solide

- Solutions

- RÉSOUDRE

- Résoudre

- quelques

- Identifier

- envergure

- stable

- Commencer

- Commencez

- Région

- A déclaré

- indiquant

- Statut

- Potence

- Étapes

- Encore

- Histoire

- les stratégies

- de Marketing

- Étude

- succès

- histoire de succès

- tel

- interrogées

- durable

- développement durable

- Investissement durable

- tangible

- Technologie

- télécommunications

- que

- qui

- La

- au Royaume-Uni

- leur

- Là.

- l'ont

- this

- trois

- Avec

- fois

- à

- sujet

- traditionnel

- finance traditionnelle

- Transparence

- Uk

- Gouvernement britannique

- sous

- mal desservi

- comprendre

- compréhension

- souscription

- expérience unique et authentique

- sans précédent

- us

- utilisateurs

- en utilisant

- Vide

- Plus-value

- VC

- Financement VC

- Voir

- était

- Eau

- Façon..

- we

- Site Web

- ont été

- Quoi

- quand

- que

- qui

- tout en

- Si l’achat

- plus large

- sera

- Bonne volonté

- comprenant

- dans les

- Femme

- Nos inspecteurs

- de travail

- monde

- pire

- pourra

- années

- zéphyrnet