La plupart des banques challengers numériques dans le monde ont du mal à réaliser des bénéfices, entravées par des coûts d'acquisition de clients élevés, des exigences de conformité réglementaires contraignantes et des sources de revenus limitées.

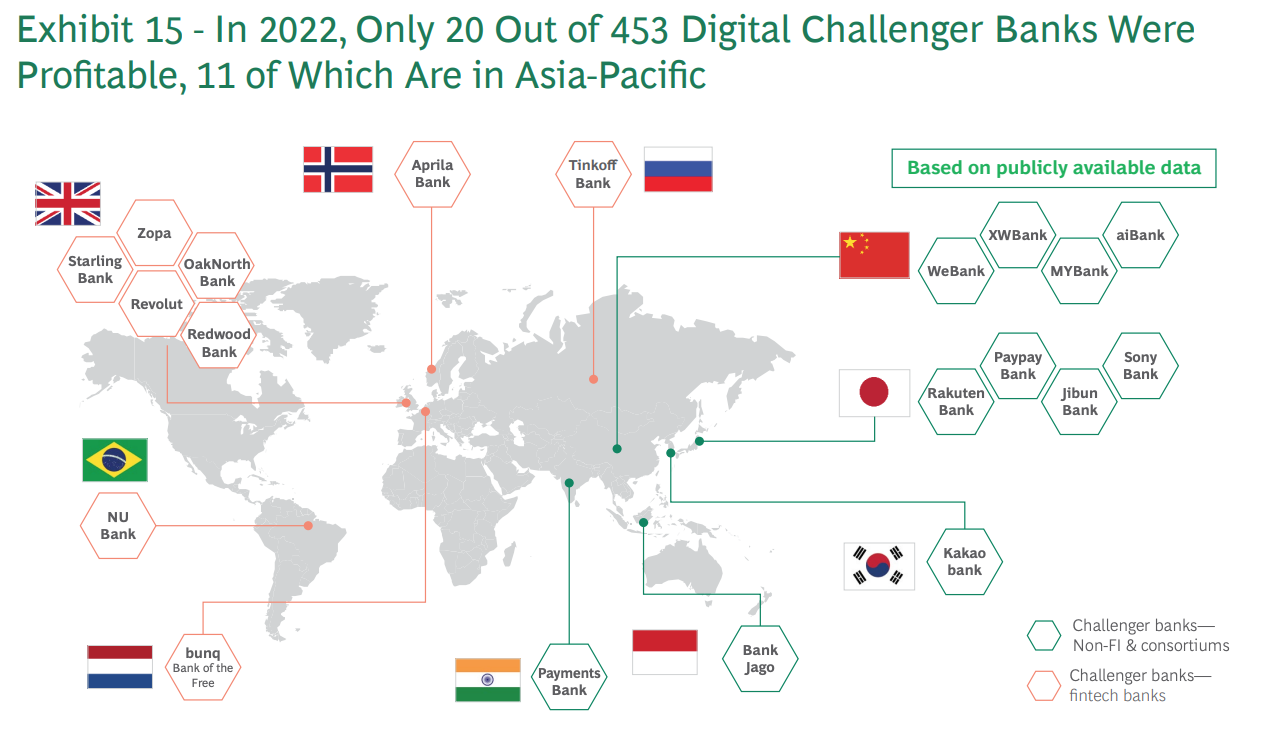

Boston Consulting Group (BCG) estimations qu'à peine 5 % des plus de 450 banques challengers numériques mondiales étaient rentables en 2022. Sur ces 20 banques challengers numériques, 11 sont situées en Asie-Pacifique (APAC), huit sont situées en Europe et une en Amérique latine.

Banques digitales challenger rentables dans le monde, Source : BCG Fintech Control Tower, mai 2023

Ces chiffres impliquent que les banques challengers numériques APAC ont relativement plus de succès que leurs homologues européennes ou américaines, un succès que les analystes et les observateurs du secteur attribuent souvent aux caractéristiques uniques de la région, notamment sa grande population de personnes non bancarisées, sa forte culture mobile et sa classe moyenne en croissance rapide. .

Les pays de l'APAC, tels que l'Inde, la Chine et les pays d'Asie du Sud-Est, comptent d'importantes populations non bancarisées et sous-bancarisées, une opportunité que de nombreux challengers numériques exploitent avec des services bancaires accessibles et pratiques via des appareils mobiles.

Selon le BCG, il y a environ 2.8 milliards d'adultes sous-bancarisés dans le monde (dont 50 % résident dans les économies émergentes) et 1.5 milliard supplémentaires ne sont pas bancarisés (dont 75 % résident dans les économies émergentes).

En outre, de nombreux pays de l'APAC connaissent une croissance rapide de la classe moyenne, ce qui entraîne une demande accrue de services bancaires conviviaux destinés à ce segment de marché en expansion.

Les initiatives gouvernementales de soutien et les réglementations favorables jouent également un rôle essentiel dans le succès des banques challengers numériques en APAC. Dans des endroits comme Singapour, Hong Kong et les Philippines, les régulateurs financiers ont mis en place des réglementations progressives qui encouragent l'innovation et la concurrence dans le secteur bancaire, en soutenant, par exemple, les initiatives bancaires ouvertes, les partenariats fintech et l'intégration numérique.

Avec l'utilisation et l'adoption de la banque numérique en plein essor dans la région, nous examinerons aujourd'hui les 11 néobanques de l'APAC qui ont atteint la rentabilité pour avoir une idée des licences bancaires numériques prometteuses de la région. Parmi ces 11 banques challengers numériques, quatre sont situées en Chine, quatre autres au Japon, tandis que la Corée, l'Indonésie et l'Inde en ont chacune une.

WeBank

WeBank est une néobanque chinoise privée fondée en 2014 par Tencent, Baiyeyuan, Liye Group et d'autres sociétés. La banque se concentre sur la fourniture de services financiers de meilleure qualité et plus inclusifs à la population de masse ainsi qu'aux petites et moyennes entreprises (PME).

WeBank fait des affaires 100% en ligne et accorde des prêts grâce à la technologie de reconnaissance faciale et aux cotes de crédit des mégadonnées.

WeBank est la plus grande banque digitale challenger au monde en nombre de clients, service plus de 340 millions de clients particuliers et près de 2.8 millions de PME sur sa plateforme digitale.

Ma banque

Créée en 2015 dans le but de servir les PME et les agriculteurs, MYbank est une banque commerciale privée en ligne chinoise et un associé d'Ant Group.

Comme WeBank, la banque MYBank fonctionne pratiquement sans succursales physiques et tire parti de son application mobile et de son infrastructure basée sur le cloud pour permettre aux propriétaires de PME d'obtenir un prêt commercial sans garantie en quelques clics sur leur téléphone. L'ensemble du processus de candidature peut être complété en trois minutes, approuvé en une seconde et ne nécessite aucune interaction humaine.

Ma banque servi plus de 45 millions de clients petites et micro entreprises (PME) à fin 2021.

AiBank

AiBank, une joint-venture entre le groupe financier public Citic et le géant de l'Internet Baidu, est une banque uniquement numérique en Chine qui sert les particuliers et les PME.

La banque vise à tirer parti de l'intelligence artificielle (IA) et des technologies de pointe pour offrir des services financiers pratiques et personnalisés, notamment des prêts, des dépôts, la gestion de patrimoine et des paiements.

Selon selon les propres chiffres d'AiBank, à la fin de 2020, elle avait amassé plus de 51 millions de clients et déboursé 300 milliards de RMB (43 milliards de dollars) en prêts en ligne.

Banque XW

XW Bank est une banque en ligne en Chine fondée en 2016. La banque, qui appartient par New Hope Holding et Xiaomi, propose des services bancaires par Internet, notamment des dépôts, des prêts et des services bancaires par Internet aux entreprises.

Banque XW ait eu 44 milliards de RMB (6.8 milliards de dollars) d'actifs d'ici la fin de 2019. En juin 2019, la banque a affirmé Valérie Plante. il avait servi près de 24 millions de clients avec un total de 240 milliards de RNB (34.3 milliards de dollars) émis sous forme de prêts.

Banque Rakuten

Rakuten Bank est une banque en ligne japonaise et la branche fintech de Rakuten Group, une importante société de commerce électronique et de services Internet. Fondée en 2020, la banque propose une gamme de services bancaires numériques, notamment des comptes de dépôt, des cartes de crédit, des cartes de monnaie électronique prépayées, une couverture d'assurance, des paiements, des opérations sur actions et des crypto-monnaies.

Rakuten Bank serait la plus grande banque numérique du Japon avec plus de 13 millions de comptes dès 2022. La banque a fait ses débuts à la Bourse de Tokyo en avril 2023.

Banque PayPay

Fondée en 2000, PayPay Bank est une banque réglementée au Japon qui propose des services de règlement, d'épargne et de prêt pour les particuliers, les entreprises et les entreprises individuelles. Il se concentre sur la fourniture de services faciles à utiliser.

PayPay Bank est une société du groupe Sumitomo Mitsui Banking Corporation et Z Holdings, et a changé son nom de Japan Net Bank en avril 2021.

En mars 2022, PayPay Bank avait ouvert 6.02 millions de comptes bancaires, selon à Statista.

Banque Jibun

Jibun Bank est une banque Internet au Japon qui opère principalement via des services bancaires mobiles. La banque a été créée en 2008 en tant que coentreprise entre Mizuho Bank et l'opérateur de téléphonie mobile, KDDI Corporation, et vise à fournir des services bancaires pratiques et conviviaux.

Jibun Bank propose une gamme de services financiers, notamment des comptes d'épargne, des comptes courants, des dépôts à terme, des prêts, des cartes de crédit et des produits d'investissement.

Sony Bank

Sony Bank a été créée en 2001 en tant que banque en ligne principalement destinée aux particuliers au Japon. La société est membre de Sony Financial Group, l'unité commerciale financière du conglomérat multinational Sony, et se concentre sur l'offre à ses clients de produits et services financiers pratiques et de haute qualité.

Les principaux produits et services de Sony Bank comprennent les services bancaires en ligne avec des dépôts en devises, des fiducies de placement et des prêts immobiliers. La banque a déclaré plus de 500,000 2020 clients début XNUMX, selon à un rapport Fintech Futures.

Banque Kakao

Kakao Bank est une banque sud-coréenne exclusivement mobile et une société de technologie financière créée en 2016 par Korea Investment Holdings et Kakao. La banque fournit ses services via des applications mobiles qui utilisent des méthodes d'identification simples et se concentrent sur la fourniture d'une expérience et d'une interface utilisateur intuitives (UX/UI). Ses services comprennent les comptes d'épargne, les prêts, les cartes de crédit, les produits de placement et les assurances.

En novembre 2022, Kakao Bank atteint le cap des 20 millions d'utilisateurs. La société est devenue publique en août 2021, devenir le premier prêteur purement numérique en Asie à entrer en bourse.

Banque Jago

Fondée en 1992, Bank Jago est une société bancaire basée en Indonésie qui propose principalement des services bancaires numériques. La banque se concentre sur les particuliers, les PME et les micro-entreprises, offrant divers produits et services bancaires, notamment des comptes d'épargne, des comptes courants, des cartes de débit, des prêts et des solutions de paiement numériques.

Banque Jago revendiqué 2.3 millions de clients, en mars 2023, en hausse de 71% contre 1.4 million enregistré en 2021.

Banque de paiements Paytm

Paytm Payments Bank est une banque de paiement indienne, fondée en 2017 et basée à Noida. La banque fait partie de la société de paiement mobile Paytm et propose des comptes d'épargne et des comptes courants, des cartes de débit, des dépôts fixes auprès de banques partenaires et des instruments de paiement tels que des portefeuilles, des paiements en temps réel via l'interface de paiement unifiée de l'Inde et FASTag.

Paytm Payments Bank est une banque numérique de premier plan en Inde avec plus de 330 millions de portefeuilles numériques, ainsi que 65 millions de comptes courants et d'épargne.

Crédit d'image en vedette: modifié à partir de Freepik

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoAiStream. Intelligence des données Web3. Connaissance Amplifiée. Accéder ici.

- Frapper l'avenir avec Adryenn Ashley. Accéder ici.

- Achetez et vendez des actions de sociétés PRE-IPO avec PREIPO®. Accéder ici.

- La source: https://fintechnews.sg/72770/virtual-banking/there-are-only-11-profitable-challengers-banks-in-asia-heres-the-list/

- :possède

- :est

- $UP

- 000

- Clients 000

- 1

- 11

- 13

- 20

- 2001

- 2008

- 2014

- 2015

- 2016

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 24

- 500

- 66

- 8

- 98

- a

- accessible

- hybrides

- acquisition

- à travers

- ajout

- Supplémentaire

- Adoption

- adultes

- Avancée

- AI

- vise

- permettre

- aussi

- amassé

- Amazon

- Amérique

- Américaine

- an

- Analystes

- ainsi que le

- fourmi

- Groupe de fourmis

- APAC

- appli

- Application

- ,

- applications

- Avril

- SONT

- BRAS

- autour

- tableau

- artificiel

- intelligence artificielle

- Intelligence artificielle (AI)

- AS

- Asie

- asiatique

- Outils

- Associé(e)

- At

- Août

- Baidu

- Banque

- comptes bancaires

- Banque Jago

- Services bancaires

- secteur bancaire

- Banks

- BCG

- BE

- était

- Améliorée

- jusqu'à XNUMX fois

- Big

- Big Data

- Le plus grand

- Milliards

- branches

- Apporter

- la performance des entreprises

- by

- CAN

- capes

- Cartes

- répondre

- provocateur

- banque challenger

- Banques Challenger

- modifié

- caractéristiques

- Chine

- chinois

- classe

- CLIENTS

- CO

- commercial

- Sociétés

- Société

- par rapport

- concurrence

- Complété

- conformité

- conglomérat

- consulting

- des bactéries

- Tour de contrôle

- Pratique

- Entreprises

- SOCIÉTÉ

- Corporations

- Costs

- d'exportation

- couverture

- crédit

- Cartes de crédit

- critique

- crypto-monnaie

- Culture

- Devise

- Courant

- des clients

- Clients

- données

- Débit

- Cartes de débit

- livrer

- Demande

- Dépôt

- Cautions

- Compatibles

- numérique

- banque numérique

- banque numérique

- Intégration numérique

- Paiement numérique

- e-commerce

- argent électronique

- chacun

- "Early Bird"

- Easy

- économies

- économies émergentes.

- encourager

- fin

- engage

- Entreprise

- entreprises

- Tout

- établies

- Ether (ETH)

- Europe

- du

- exemple

- échange

- expansion

- Découvrez

- l'expérience

- Visage

- reconnaissance de visage

- non

- Les agriculteurs

- few

- Figures

- la traduction de documents financiers

- groupe financier

- produits financiers

- Régulateurs financiers

- services financiers

- FinTech

- ENTREPRISE FINTECH

- Prénom

- fixé

- Focus

- se concentre

- Pour

- étranger

- monnaie étrangère

- forex

- Fondée

- quatre

- friendly

- de

- FT

- Contrats à terme

- obtenez

- géant

- Global

- numérique mondial

- Go

- Gouvernement

- subventions

- Réservation de groupe

- Croissance

- Croissance

- ait eu

- Vous avez

- siège social

- ici

- Haute

- de haute qualité

- tenue

- Holdings

- Accueil

- Hong

- Hong Kong

- d'espérance

- HTML

- HTTPS

- humain

- Identification

- image

- mis en œuvre

- in

- comprendre

- Y compris

- Compris

- increased

- Inde

- Indian

- individuel

- individus

- Indonésie

- industrie

- Infrastructure

- les initiatives

- Innovation

- instruments

- Assurance

- Intelligence

- l'interaction

- Interfaces

- Internet

- développement

- intuitif

- un investissement

- Publié

- IT

- SES

- Japon

- Japon

- Japonais

- joint

- joint-venture

- juin

- juste

- Cacao

- Kong

- Corée

- Coréen

- gros

- le plus grand

- Danses latines

- Amérique latine

- conduisant

- prêteur

- Levier

- les leviers

- licences

- comme

- limité

- Liste

- prêt

- Prêts

- situé

- emplacements

- Style

- Entrée

- principalement

- gestion

- de nombreuses

- Mars

- Marché

- Masse

- largeur maximale

- Mai..

- McKinsey

- membre

- simple

- méthodes

- Milieu

- étape importante

- million

- millions de clients

- minutes

- Mizuho

- Breeze Mobile

- Application Mobile

- Les services bancaires mobiles

- appareils mobiles

- Paiement mobile

- application mobile

- PLUS

- multinational

- prénom

- Nations

- presque

- Neobank

- Néobanques

- net

- Nouveauté

- Novembre

- nombre

- obtenir

- of

- code

- offrant

- Offres Speciales

- souvent

- on

- Onboarding

- ONE

- en ligne

- services bancaires en ligne

- uniquement

- ouvert

- banque ouverte

- ouvert

- exploite

- opérateur

- Opportunités

- or

- Autre

- Autres

- plus de

- propre

- propriétaires

- partie

- les partenaires

- partenariats

- Paiement

- Paiements

- Paytm

- Personnalisé

- Philippines

- téléphones

- PHP

- Physique

- plateforme

- Platon

- Intelligence des données Platon

- PlatonDonnées

- jouer

- population

- populations

- Prépayé

- qui se déroulent

- Imprimé

- Privé

- PRNewswire

- processus

- Produits

- Produits et services

- Profit

- de la rentabilité

- rentable

- progressif

- important

- fournir

- fournit

- aportando

- public

- purement

- gamme

- Nos tests de diagnostic produisent des résultats rapides et précis sans nécessiter d'équipement de laboratoire complexe et coûteux,

- rapidement

- votes

- atteint

- en temps réel

- paiements en temps réel

- reconnaissance

- enregistré

- région

- réglementé

- règlements

- Régulateurs

- régulateurs

- Conformité réglementaire

- relativement

- rapport

- Signalé

- Exigences

- a besoin

- retourner

- Reuters

- de revenus

- RMB

- Rôle

- grossièrement

- s

- Saïd

- Épargnes

- Deuxièmement

- secteur

- clignotant

- sens

- sert

- Services

- service

- règlement

- significative

- Singapour

- petit

- PME

- PME

- envol

- Solutions

- Sony

- Identifier

- Région Sud

- Sud coréen

- appartenant à l'Etat

- stock

- Bourse des valeurs

- les opérations sur actions

- flux

- STRONG

- Luttant

- succès

- réussi

- tel

- Sumitomo Mitsui Banking Corporation

- Appuyer

- Les technologies

- Technologie

- Tencent

- conditions

- que

- qui

- Les

- Philippines

- le monde

- leur

- Là.

- Ces

- this

- trois

- Avec

- fiable

- à

- aujourd'hui

- tokyo

- Total

- La tour

- Commerce

- Fiducies

- TOUR

- non bancaire

- underbanked

- unifiée

- expérience unique et authentique

- unité

- Utilisation

- utilisé

- Utilisateur

- Expérience utilisateur

- convivial

- utilisateurs

- divers

- entreprise

- via

- pratiquement

- Portefeuilles

- était

- Richesse

- gestion de patrimoine

- WELL

- est allé

- ont été

- qui

- tout en

- comprenant

- dans les

- sans

- world

- monde

- partout dans le monde

- Xiaomi

- zéphyrnet

- zéro