Banque de Thaïlande juste annoncé un projet de développement d'un système prototype pour une CBDC émis sur une blockchain, accessible aux entreprises.

Cela a un sens pour moi pour deux raisons:

- Je faisais partie de l'équipe d'origine qui a créé le Inthanon série de projets en 2018, et c'est formidable de voir que ces premiers efforts de pionnier continuent d'être mis à profit.

- Je pense qu'ils ont atteint le point idéal à court terme pour argent programmable. Ils semblent vraiment comprendre.

Les trois éléments qui m'ont marqué étaient:

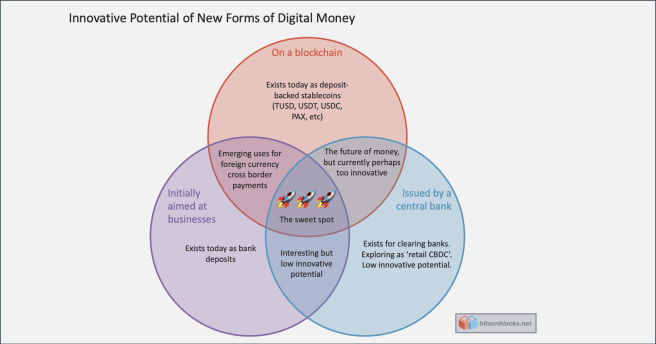

- C'est de l'argent sur une blockchain

- Il s'adresse initialement aux entreprises

- Il est émis par une banque centrale

1. C'est sur une blockchain

C'est l'élément le plus important. L'émission d'argent définie par des contrats intelligents ouvre la voie à la programmabilité. L'argent n'est plus un nombre inerte placé dans une base de données. L'argent vient avec - est défini par - code.

Code qui est transparent pour tous et peut être étendu avec d'autres codes pour exécuter des processus métier logiques (mais sans avoir à payer et à compter sur une entreprise pour le faire).

Code dont on peut faire confiance pour fonctionner tel quel. Code qui peut être construit, construit et développé.

C'est la base de argent programmable qui mènera à incroyablement utile argent de créateur.

2) Il s'adresse initialement aux entreprises

Historiquement, les banques centrales n'ont émis de monnaie numérique qu'à des banques et à des institutions financières spécifiques. Ceux-ci sont parfois connus comme compensation banques - le club d'élite éligible pour avoir un compte bancaire direct auprès de la banque centrale. Ceci, bien sûr, leur donne un avantage sur tout le monde. Il y a un prix à payer: il y a des obstacles pour obtenir une licence.

Le fait que cette CBDC s'adresse aux entreprises est le sweet spot pour deux raisons:

- Étendre le club à une liste spécifique d'entreprises contrôlées est moins difficile pour la banque centrale que de trouver comment rendre l'argent accessible à tous les ménages (une véritable CBDC «de détail» ou «à usage général»). C'est juste un plus grand club.

- Initialement entreprises avoir le capital, le talent et la motivation pour trouver une utilisation de l'argent programmable, dans un environnement contrôlé.

Ces deux points réconfortent les banques centrales - elles ont le contrôle sur le système (ça va! C'est leur dette après tout!) Et elles peuvent voir comment il évolue. Ils n'ont pas à s'inquiéter de l'innovation des adolescents en pyjama dans leur chambre.

La tension, bien sûr, est avec les banques commerciales. Si les entreprises peuvent accéder directement à la monnaie de la banque centrale sans la détenir dans un compte bancaire commercial, les banques commerciales devront améliorer leur jeu en termes de valeur qu'elles offrent. Ce n'est pas une mauvaise chose.

3) Il est émis par une banque centrale

Les entreprises d'aujourd'hui peuvent utiliser et utilisent Stablecoins (argent émis par des entités du secteur privé, adossé à des dépôts bancaires commerciaux). Les exemples sont Tether, TUSD, USDC, PAX. Et ce ne sont pas seulement les traders cryptographiques. Dans certains pays, en particulier dans les économies en développement, les entreprises non cryptographiques commencent à utiliser des pièces stables pour améliorer l'expérience utilisateur 10x par rapport aux services bancaires locaux.

Cependant, ces pièces stables comportent plusieurs niveaux de risque - le moindre d'entre eux étant les risques opérationnels associés à leur émetteur et à la banque de l'émetteur.

La monnaie émise par la banque centrale est la forme de monnaie la plus «sûre» ou «la moins risquée», les entreprises devraient donc la préférer aux pièces stables des banques commerciales ou aux pièces stables de monnaie électronique, toutes choses étant égales par ailleurs.

Conclusion

Alors que les pièces stables de la blockchain publique continuent d'innover (et parfois de bousiller) à une vitesse à couper le souffle, cette décision de la Banque de Thaïlande est une étape significative et est probablement le point idéal pour progresser dans le secteur financier traditionnel.

A terme, cette forme d'argent programmable sera accessible à tous, sur des blockchains publiques. Soit directement, soit via des swaps atomiques croisés automatisés sans confiance. L'adolescent en pyjama dans sa chambre peut et doit être autorisé à innover. C'est là que de réels progrès sont réalisés - lorsque l'imagination collective de penseurs sans contrainte peut s'appuyer sur les idées de chacun.

Source : https://bitsonblocks.net/2020/06/20/the-sweet-spot-for-programmable-money/- accès

- Compte

- Avantage

- Tous

- Échanges atomiques

- Banque

- Services bancaires

- Banks

- Bit

- blockchain

- Bot

- construire

- la performance des entreprises

- entreprises

- capital

- CBDC

- Banque centrale

- Banques centrales

- de

- code

- commercial

- continuer

- contrats

- d'exportation

- Crypto

- traders crypto

- Base de données

- Dette

- développer

- numérique

- Argent numérique

- "Early Bird"

- Environment

- la traduction de documents financiers

- Institutions financières

- Secteur financier

- formulaire

- jeu

- l'

- Comment

- How To

- HTTPS

- Haies

- les établissements privés

- IT

- spécialisées

- conduire

- Licence

- Liste

- locales

- de l'argent

- Bougez

- code

- Autre

- pax

- Payer

- prix

- Privé

- Projet

- projets

- public

- Les raisons

- Analyse

- Série

- Services

- smart

- Contrats intelligents

- So

- vitesse

- Spot

- Stablecoins

- sucré

- combustion propre

- Talent

- adolescents

- Tether

- Thaïlande

- Les commerçants

- USDC

- Plus-value

- Activités: