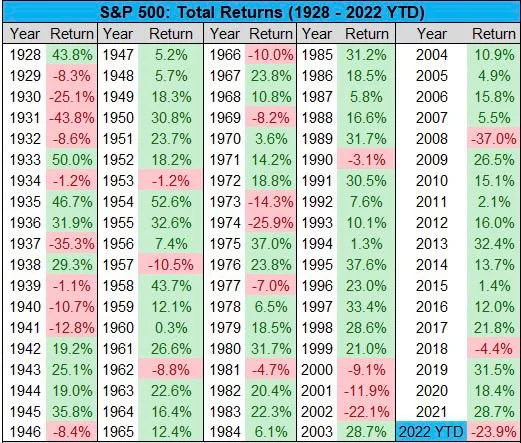

Le marché boursier a connu sa pire année depuis la Grande Récession, bien que l'économie ait connu une bonne croissance au premier semestre et qu'il n'y ait pas eu d'effondrement bancaire.

Pourtant, le S&P500 est en baisse de 24 % cette année, bien plus qu'en 2018, lorsque les banques ont relevé pour la dernière fois les taux d'intérêt à 2.5 %.

Il n'a chuté que de 4.4 % en 2018 et a augmenté tous les deux ans, à l'exception d'une baisse de 37 % en 2008. Si nous ignorons 2008, nous devrions remonter à 1974, il y a un demi-siècle, pour une baisse légèrement plus importante de 25.9 %. .

La gravité de la chute de cette année pourrait bien être en grande partie due à la spéculation, car en ce qui concerne les fondamentaux, les taux d'intérêt ont eu un effet beaucoup plus important qu'en 2018 lors de leur dernière hausse, ce qui suggère qu'il existe un autre facteur contribuant à l'ampleur de la baisse. .

L'indice de force du dollar (DXY) peut potentiellement expliquer, mais DXY a chuté en 2018 alors que les taux d'intérêt augmentaient, et était beaucoup plus bas en 2008, bien qu'à des niveaux similaires en 2002 lorsque les actions ont également chuté de 22 %.

En 2002 cependant, les taux d'intérêt baissaient alors que l'économie ralentissait, tombant à 1% en 2004.

Il est donc difficile d'attribuer une cause unique car les actions ont chuté lorsque les taux d'intérêt ont monté et baissé, et il en va de même pour DXY.

La sévérité s'explique donc peut-être mieux par l'anticipation que par les fondamentaux.

Il y a quelques mois, si vous vous souvenez bien, Jim Cramer était à la télévision disant à son public de tout vendre. Ses conseils sans réserve corrélaient directement les taux d'intérêt comme s'il s'agissait de lois de la physique, et disaient comme un professeur de mathématiques que le risque sur les actifs doit être vendu.

Ce même Cramer est maintenant inversé dans un nouvel ETF, bien que dans ce cas, il ne se soit pas trop trompé. La question étant bien sûr de savoir s'il faisait partie de la cause.

Depuis des mois, le discours médiatique porte également sur la « crise » du coût de la vie. Leur obsession de la négativité atteint ainsi un nouveau niveau, au point que la BBC, et en particulier Newsnight, sont apparues comme essayant presque de renverser le nouveau Premier ministre britannique Liz Truss.

Elle a un programme très positif, du moins sur le plan narratif, mais vous ne trouverez sur la BBC aucune analyse expliquant pourquoi le PIB britannique est toujours au même niveau qu'en 2008, ni aucune analyse de ce qui peut être fait exactement.

Cependant, blâmer uniquement les médias, bien que la BBC ait également été blâmée en 2008 pour avoir alimenté la panique, pourrait n'être qu'une réponse partielle.

Un autre est la Chine. Leur économie a considérablement ralenti cette année, et certains diraient même qu'elle s'est effondrée.

Bien qu'à moyen terme cela puisse se traduire par une économie américaine/européenne plus forte à mesure qu'ils captent davantage d'investissements, à court terme, de nombreuses entreprises ont beaucoup d'affaires en Chine et elles ont donc été affectées.

Vous pourriez également penser que le krach boursier russe est à la fois trop petit et périphérique pour avoir de l'importance, mais d'après l'observation, la baisse du MOEX après la mobilisation a semblé coïncider avec un peu de rouge dans les actions américaines et européennes.

Bienvenue dans l'économie mondiale, et elle est encore très mondiale, avec une grande partie du coup des actions américaines, donc peut-être principalement due à des événements en dehors de ses propres frontières.

Est-ce fini?

C'est la grande question : la macro change-t-elle ? Et au moins quelqu'un le pense avec Bloomberg rapportant que la reprise sur le S&P500 mercredi était entièrement due à un seul commerçant qui a dépensé 31 millions de dollars, ils dire:

"Le commerce comprenait l'achat de 20,000 500 appels S&P 4,500 expirant en octobre avec un prix d'exercice de 14,000 4,300 et 48,000 4,500 contrats haussiers expirant en mars avec un prix d'exercice de XNUMX XNUMX, tout en vendant XNUMX XNUMX appels arrivant à échéance en janvier avec un prix d'exercice à XNUMX XNUMX - un pari qui dit essentiellement les actions se redresseraient dans les mois à venir.

Cela semble un peu exagéré de mettre le mouvement d'un marché de 100 31 milliards de dollars sur les paris d'un trader de XNUMX millions de dollars.

Mais cela montre où en est actuellement le sentiment: se demander provisoirement s'il faut au moins un peu augmenter.

Les raisons en seraient nombreuses. Premièrement, concernant les taux d'intérêt, importent-ils encore à ce stade et à ces niveaux ? Y a-t-il une si grande différence entre 3.25 % et 4 %, surtout lorsque la plupart s'attendent à ce que 4 % de toute façon aient été intégrés ?

La différence peut être de l'autre côté à la place, s'ils ne bougent pas ou si nous obtenons de petits mouvements, surtout même un -0.25%.

Idem pour l'inflation ou la « crise » du coût de la vie. Est-ce maintenant un été ? Avec des mesures visant à plafonner efficacement les prix de l'énergie à 2,500 XNUMX dollars au Royaume-Uni pour une famille moyenne, et des plafonds équivalents dans d'autres pays ainsi que pour les entreprises, les anticipations d'inflation devraient logiquement maintenant être en baisse, et non plus en hausse.

Cela alimente la théorie de la «spirale salariale» qui concerne la Fed car elle risque de provoquer une prophétie auto-réalisatrice.

Au Royaume-Uni, il y a un débat sur la question de savoir si les prestations pour les plus pauvres devraient augmenter en fonction de l'inflation (10 %) ou des salaires (5 %).

Le gouvernement veut aller avec ce dernier, et dans toute autre circonstance personne ne dirait une chose comme comment pouvez-vous vous attendre à ce que les contribuables paient plus pour ceux qui ne travaillent pas qu'ils ne sont eux-mêmes payés.

Dans les circonstances actuelles, cependant, la politique stupide est stupide comme le veut le Parti travailliste : « prendre aux pauvres et le donner aux riches ».

C'est juste une différence de 5 milliards de dollars, donc personne ne s'en soucie, mais en ce qui concerne les salaires, si les anticipations d'inflation tendent maintenant vers une baisse, alors exiger une augmentation permanente des salaires pour ce qui peut être une inflation temporaire peut être difficile à vendre.

La Chine organise bientôt son Grand Congrès et ils ont tous le meilleur comportement, donc personne ne bouge. Mais, la question ici est de savoir si le crash est terminé, et maintenant ils passent à une nouvelle réalité de croissance plus lente, ou si le crash a plus à faire.

Quoi qu'il en soit, à ce stade, tout ce qui est nouveau en provenance de Chine serait probablement sur le front de l'assouplissement monétaire, à moins qu'il n'y ait évidemment un cygne noir.

Fondamentalement, et évidemment nous devrons voir ce qui se passera l'année prochaine mais sauf cygne noir, le pire ici est probablement 2008 aux États-Unis où la monnaie fiduciaire tente d'annuler le ralentissement ou même la contraction économique.

Et en ce qui concerne la Russie, eh bien, ils sont une périphérie et trop petits sur les marchés mondiaux, avec la grande majorité de leur effet de levier utilisé à ce stade pour nous donner ce qui pourrait s'avérer être un double sommet à la fois pour le gaz et le pétrole.

Le pire de la macro est donc peut-être passé, et même si certaines d'entre elles peuvent encore se poursuivre, en regardant l'été à partir de maintenant, on pourrait penser que beaucoup de ces préoccupations auraient été pour cette année.

Cependant, personne ne peut le prédire, mais le bitcoin a refusé de baisser, les actions se sont effondrées le plus en 15 ans et nous découvrirons peut-être que l'économie a en fait augmenté.

De toute évidence, il peut encore y avoir des baisses, mais la question est-elle la hausse plutôt que la baisse, et à ce stade, il n'est pas trop clair d'où proviendraient les autres baisses.

Comparez maintenant à novembre 2021 quand il y a eu tout ce tsunami de problèmes à venir sur les actions : blocages (en Chine), guerre, inflation, hausse des taux d'intérêt.

Ils sont tous venus et nous sommes ici et maintenant? Eh bien, voyons les données du troisième trimestre. Si la croissance se maintient, alors l'économie est devenue plus robuste et pourrait bien être sur une bonne trajectoire de croissance. Si ce n'est pas le cas, il faudra peut-être même réduire les taux d'intérêt en plus des mesures fiscales, peut-être à la britannique.

Laissant peu de place pour de vraies chutes, mais qui sait. Bien que personne ne puisse chronométrer exactement, il peut y avoir une ouverture pour au moins spéculer qu'il peut y avoir une hausse.

- Bitcoin

- blockchain

- conformité de la blockchain

- conférence blockchain

- coinbase

- cognitif

- Consensus

- conférence cryptographique

- extraction de crypto

- crypto-monnaie

- Décentralisé

- DeFi

- Actifs numériques

- Ethereum

- machine learning

- nouvelles

- jeton non fongible

- Platon

- platon ai

- Intelligence des données Platon

- Platoblockchain

- PlatonDonnées

- jeu de platogamie

- Polygone

- la preuve de la participation

- Deuxièmement

- Actions

- Trustnodes

- W3

- zéphyrnet