À l’approche de 2024, S&P Global Mobility prévoit 88.3

millions de véhicules neufs vendus dans le monde l’année prochaine alors que la reprise avance

sur. Avec les freins de la chaîne d'approvisionnement, le risque de

la croissance est que la dynamique de la demande s'estompe à mesure que l'incertitude des consommateurs

dépasse la demande refoulée.

Les ventes mondiales de véhicules légers neufs en 2024 connaîtront une augmentation de 2.8 %

d'une année sur l'autre, selon une nouvelle prévision de S&P Global

Mobilité. La reprise de la production de véhicules légers continue d’alimenter

efforts de réapprovisionnement des stocks dans de nombreuses régions, à mesure que la chaîne d'approvisionnement

et la demande continue de se redresser, soutenue par un déficit persistant

demande des consommateurs. S&P Global Mobility reste prudent quant à la reprise

perspectives, cependant, la demande des consommateurs étant mise à rude épreuve par des

tarification des véhicules parallèlement à des défis en matière de crédit et de prêt

conditions.

Les perspectives prévisionnelles intègrent des taux d’intérêt plus rigides,

améliorer les chaînes d'approvisionnement, l'abordabilité

écraser, prix élevés des véhicules neufs, confiance inégale des consommateurs,

les préoccupations liées au prix et à l’approvisionnement de l’énergie, les risques liés aux prêts automobiles et les problèmes continus

difficultés croissantes liées à l’électrification.

« 2024 devrait être une nouvelle année de reprise prudente, avec le

l’industrie automobile va au-delà des risques évidents du côté de l’offre pour s’orienter vers une situation plus trouble.

environnement de demande macro-économique », a déclaré Colin Couchman, directeur général

directeur des prévisions mondiales sur les véhicules légers pour S&P Global

Mobilité. « Une préoccupation majeure est de savoir comment la demande « naturelle » de véhicules électriques se comportera

les gouvernements envisagent de réduire leur soutien politique interventionniste –

en particulier pour les incitations et les subventions, la politique industrielle et les OEM

objectifs de planification.

Ventes mondiales de véhicules légers pour l’ensemble de l’année 2023 – devraient atteindre

près de 86.0 millions d’unités par S&P Global Mobility – représentent un

Augmentation de 8.9 % par rapport aux niveaux de 2022, dont la demande de véhicules neufs en profite

des gains de production continus résultant du reconstitution des stocks au fur et à mesure de l'offre

les chaînes se normalisent.

Prévisions marché par marché

Europe : Bilan 2023, marché solide en Europe occidentale et centrale

la dynamique devrait livrer 14.7 millions d'unités (+12.8% sur un an),

l'amélioration des niveaux de production de véhicules améliore les délais de livraison et

récupération des stocks. Pour 2024, les prévisions de S&P Global Mobility

15.1 millions d'unités, en hausse de 2.9 % sur un an – reflétant la récession économique

risques, resserrement des conditions de crédit, assouplissement de la demande refoulée, toujours élevée

les prix des voitures et la réduction des subventions aux véhicules électriques.

« Les principaux défis pour l'Europe incluent l'électrification dynamique

transition, aux côtés de clients attentistes, qui se cachent chez les équipementiers chinois,

les problèmes énergétiques et les élections européennes imminentes », a déclaré Couchman.

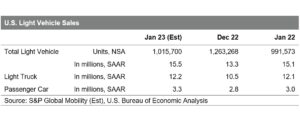

États-Unis : les volumes de ventes américains devraient atteindre 15.9

millions d’unités en 2024, soit une augmentation estimée à 2.0 % par rapport au

niveau projeté de 2023 millions d’unités pour 15.5.

« Juste au moment où l’industrie automobile cherche à retrouver un sentiment de

normalité du côté de l’offre de l’équation, les consommateurs américains du

le marché des véhicules neufs en 2024 continuera à être confronté à des prix abordables

problèmes au moyen de taux d’intérêt élevés, de conditions de crédit strictes et

les prix des véhicules neufs diminuent lentement », a déclaré Chris Hopson, directeur de

Prévisions des ventes de véhicules légers en Amérique du Nord pour S&P Global

Mobilité. « Un consommateur incertain se traduit par une attente d'un

un environnement de ventes automobiles en légère progression l’année prochaine.

« En supposant que les niveaux de production automobile continueront à baisser,

avance en 2024, la croissance des stocks de véhicules neufs présente le

opportunité d’augmenter les niveaux d’incitation et de conclure des accords – une

Soupape de libération potentielle aux pressions sur les prix des véhicules réalisées

au cours de la dernière année », a ajouté Hopson.

Avec le déploiement de plusieurs modèles très attendus, US BEV

les ventes continueront de se développer au cours de la nouvelle année. D'ici fin 2024,

il y aura près de 100 modèles BEV disponibles, soit le double du nombre

il y en avait en 2022, couvrant plusieurs segments supplémentaires et offrant

les consommateurs intéressés par un véhicule électrique ont encore plus de choix.

Chine continentale : pour l'année se terminant

extension des incitations aux véhicules à énergies nouvelles (NEV) et récupération

production locale de véhicules soutenant les ventes intérieures, 2023 devrait voir

une reprise à 25.3 millions d'unités (+4.9% sur un an), selon S&P

Mobilité mondiale. Pour 2024, le marché continuera à être soutenu

par une demande refoulée avec une amélioration progressive de la confiance des consommateurs –

qui n’a pas complètement retrouvé les niveaux d’avant la pandémie. Demande 2024

est prévu à 26.4 millions d'unités, soit une nouvelle hausse de 4.2 %.

L’accessibilité financière des NEV en Chine continentale devrait encore s’améliorer en

2024, avec des prix locaux des cellules de batterie déjà en baisse significative

jusqu'en 2023. Couplé à l'exonération fiscale NEV jusqu'en 2024-2025, NEV

la pénétration (en % des véhicules de tourisme) devrait encore augmenter.

passer à 44 % en 2024, contre 36 % en 2023.

Les perspectives de production pour 2024 rétrogradent vers les productions traditionnelles

modèle axé sur la demande

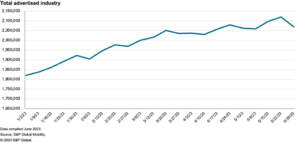

Du côté manufacturier, la production mondiale de véhicules légers en

L'année 2023 devrait se terminer à 89.8 millions d'unités, soit un bon taux de 9.0 %

amélioration par rapport aux niveaux de 2022 qui dépasse les attentes dans plusieurs domaines

régions, en s’appuyant davantage sur le réapprovisionnement implicite des stocks. Ce

marque un retour bienvenu aux niveaux de production d’avant la pandémie

à l’échelle mondiale, alimentée par les gains réalisés en Chine continentale et en Inde.

S&P Global Mobility continue de connaître une production générale

des perspectives qui s’appuient sur un modèle plus traditionnel axé sur la demande.

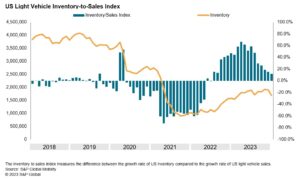

Alors que nous nous dirigeons vers 2024, alors que les stocks atteindront l’équilibre en

sur de nombreux marchés, la croissance de la production mondiale devrait

léger revers alors que l’industrie navigue vers la reprise après une période tumultueuse

plusieurs années. Pour 2024, S&P Global Mobility prévoit une lumière

les niveaux de production de véhicules diminueront de 0.4%, à 89.4 millions

unités.

« Les niveaux de puissance des véhicules flirtent avec le sommet actuel

cycle, avec un réapprovisionnement des stocks potentiellement plus rapide que prévu

entrer en collision avec les niveaux de demande réels des consommateurs », a déclaré Mark

Fulthorpe, directeur exécutif de la prévision mondiale des véhicules légers

pour S&P Global Mobilité. « En 2023, la production de véhicules a

bénéficié d’un cercle vertueux d’amélioration des chaînes d’approvisionnement et

de solides carnets de commandes. À mesure que ces conditions s'estompent, la fabrication

aura moins de soutien.

En Chine continentale, S&P Global Mobility prévoit efficacement

niveaux de production stables pour 2024, en baisse de 0.1%, à 28.3 millions d’unités.

Avec des stocks largement rétablis aux niveaux d’avant la crise et des

demande intérieure, de nouveaux gains à l’exportation devraient permettre

principal effet positif.

L'Europe devrait produire 17.4 millions d'unités en 2024, en baisse d'ici XNUMX.

1.8% sur environ 17.8 millions cette année. Comme sur le continent

Chine, les niveaux de stocks devraient être rétablis près de

niveaux d'avant la crise et apporteront peu d'avantages dans un environnement

marqué par une diminution des retards et une demande entrante plus faible. Croissance

les importations en provenance de Chine devraient également se faire sentir.

Pour la région nord-américaine, la production globale devrait

réaliser un petit gain, 0.5%, à 15.7 millions d'unités – stimulé par 3.9%

croissance de l’activité aux États-Unis. Le réapprovisionnement des stocks continue de fournir une

à la hausse, mais ce n'est pas uniforme, avec des poches de Detroit-3

gamme surapprovisionnée alors que les marques japonaises et coréennes ont encore un

canalisation à remplir.

Même si les conditions de la chaîne d'approvisionnement se sont sans aucun doute améliorées depuis

2022, nous continuons d’alerter sur un déficit structurel de capacité de

semi-conducteurs, notamment les nœuds matures les plus anciens. Il y avait de la théorie

surcapacité en 2023 à mesure que la demande des autres secteurs diminuait, mais

il reste un risque que les contraintes réapparaissent une fois que la demande

des autres secteurs se rétablit.

"Nous ne prévoyons pas de problèmes d'approvisionnement en puces en 2024 car l'allocation

pour l'automobile est robuste et est renforcé par le récent stockage de

puces par les constructeurs automobiles », a déclaré Jérémie Bouchaud, directeur,

pratique des semi-conducteurs, E/E et autonomie, S&P Global Mobility.

"Mais 2025 pourrait être un goulot d'étranglement si la demande non automobile revient

fortement."

Le passage à l’électrification semble imparable malgré

incertitude à court terme en Europe et aux États-Unis

Ces dernières années, de nombreux équipementiers ont réaffirmé

ambitions en matière d’électrification pour les cinq à 15 prochaines années. Plus

récemment, le discours a changé, certains constructeurs automobiles

soulignant le double défi de l’électrification

transition : augmenter la production de BEV vendables et trouver des

clients à les acheter.

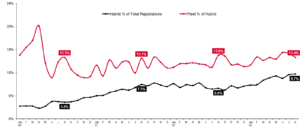

Les rapports faisant état de la disparition des véhicules électriques ont été grandement

exagéré, et S&P Global Mobility prévoit des ventes mondiales pour

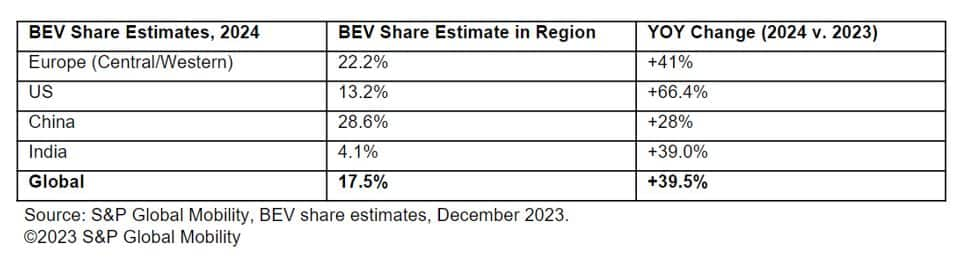

les véhicules de tourisme électriques à batterie seront en bonne voie d'atteindre le poste 13.3

millions d’unités pour 2024 – ce qui représente environ 16.2 % du

ventes mondiales de véhicules de tourisme. Pour référence, 2023 a affiché un

estimé à 9.6 millions de BEV, pour 12 % de part de marché.

Les principaux marchés sont prévus pour la majorité de ce volume,

bien que les marchés plus petits connaîtront également des augmentations modestes. Prévu

La part BEV par région est la suivante :

Au-delà de 2024, de nombreuses questions demeurent dans le domaine de l'électrification,

en particulier en ce qui concerne l'infrastructure de recharge, l'alimentation du réseau, la batterie

chaînes d'approvisionnement, modèles d'approvisionnement mondiaux, une bande de nouveaux

arrivée des véhicules électriques, et le niveau approprié de soutien des décideurs politiques

pour faciliter la transition des combustibles fossiles vers l’électrique. Pour le

à l’heure actuelle, la politique chinoise NEV, le « Fit for 55 » européen et l’IRA

aux États-Unis sont les jalons clés des visions des décideurs politiques pour un

un avenir de mobilité plus vert.

VENTES DE VÉHICULES LÉGERS

PREVISIONS

PRODUCTION DE VÉHICULES LÉGERS

PREVISIONS

MOTEUR DE VÉHICULE LÉGER

PREVISIONS

ALTERNATIVE AUX VÉHICULES LÉGERS

PRÉVISIONS DE PROPULSION

SUIVI DE LA DEMANDE AUTOMOBILE GLOBALE

Cet article a été publié par S&P Global Mobility et non par S&P Global Ratings, qui est une division gérée séparément de S&P Global.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: http://www.spglobal.com/mobility/en/research-analysis/sp-global-mobility-forecasts-883m-auto-sales-in-2024.html

- :possède

- :est

- :ne pas

- ][p

- $UP

- 1

- 100

- 13

- 14

- 15 ans

- 15%

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- Selon

- Comptabilité

- à travers

- activité

- ajoutée

- avancer

- Après

- allocation

- aux côtés de

- déjà

- aussi

- alternative

- ambitions

- Américaine

- an

- ainsi que le

- Une autre

- Prévoir

- approches

- approprié

- SONT

- en arrivant

- article

- AS

- hypothèse

- At

- auto

- constructeurs automobiles

- l'automobile

- Autonomie

- disponibles

- RETOUR

- base

- batterie

- BE

- était

- va

- bénéficier

- Au-delà

- Milliards

- Boosté

- Marques

- Développement

- mais

- acheter

- by

- Compétences

- fournisseur

- cellule

- chaîne

- Chaînes

- contesté

- globaux

- difficile

- recharge

- Chine

- chinois

- puce

- chips

- le choix

- Chris

- clair

- Fermer

- vient

- Venir

- PROBLÈMES DE PEAU

- Préoccupations

- conditions

- confiance

- Considérer

- contraintes

- consommateur

- Les consommateurs

- continuer

- continue

- pourriez

- accouplé

- couvrant

- crédit

- Courant

- Clients

- cycle

- affaire

- Refuser

- En déclin

- DÉFICIT

- livrer

- page de livraison.

- Demande

- Malgré

- développer

- diminuer

- Directeur

- Division

- do

- Domestique

- double

- down

- pendant

- Dynamic

- assouplissement

- Économique

- récession économique

- effet

- de manière efficace

- efforts

- Élections

- Électrique

- Véhicule électrique

- les véhicules électriques

- élevée

- fin

- fin

- énergie

- Moteur

- Environment

- Équilibre

- notamment

- estimé

- Ether (ETH)

- EU

- Europe

- du

- EV

- Pourtant, la

- dépasse

- exécutif

- Directeur exécutif

- attente

- attentes

- attendu

- Exporter

- extension

- Visage

- Fondu

- se sentait

- few

- remplir

- trouver

- finition

- s'adapter

- cinq

- plat

- suit

- Pour

- Prévision

- prévisions

- prévoir

- fossile

- Combustibles fossiles

- De

- Carburant

- d’étiquettes électroniques entièrement

- plus

- avenir

- Gain

- Gains

- Général

- Global

- Gouvernements

- graduel

- considérablement

- plus vert

- Grille

- Croissance

- Croissance

- Vous avez

- la santé

- vous aider

- Haute

- Soulignant

- très

- Comment

- Cependant

- HTML

- HTTPS

- if

- implicite

- importations

- améliorer

- amélioré

- amélioration

- l'amélioration de

- in

- Motivation

- Incitations

- comprendre

- Nouveau

- incorpore

- Améliore

- Augmente

- Inde

- industriel

- secteurs

- industrie

- Infrastructure

- intérêt

- Taux d'intérêt

- intéressé

- développement

- inventaire

- IRA

- vous aider à faire face aux problèmes qui vous perturbent

- IT

- Japonais

- jpg

- juste

- ACTIVITES

- Coréen

- principalement

- Nom de famille

- L'année dernière

- prêt

- moins

- Niveau

- niveaux

- lumière

- comme

- Probable

- gamme

- peu

- locales

- élevé

- recherchez-

- LOOKS

- profile

- Entrée

- continent

- Chine continentale

- majeur

- Majorité

- a prendre une

- Décideurs

- Fabrication

- gérés

- manager

- fabrication

- de nombreuses

- marque

- marqué

- Marché

- part de marché

- Marchés

- mature

- doux

- million

- mobilité

- modèle

- numériques jumeaux (digital twin models)

- modeste

- Élan

- PLUS

- en mouvement

- RÉCIT

- Nature

- navigue

- presque

- Nouveauté

- Nouvel An

- nouvellement

- next

- nœuds

- Nord

- notamment

- nombre

- of

- de rabais

- plus

- on

- une fois

- en cours

- Opportunités

- de commander

- Autre

- Outlook

- sortie

- plus de

- global

- des douleurs

- passé

- motifs

- pénétration

- pipeline

- et la planification de votre patrimoine

- Platon

- Intelligence des données Platon

- PlatonDonnées

- les poches

- politique

- créateurs de politiques

- positif

- Post

- posté

- défaillances

- l'éventualité

- power

- alimenté

- pratique

- cadeaux

- prix

- Tarifs

- établissement des prix

- d'ouvrabilité

- produire

- Vidéo

- progressant

- projetée

- projets

- propulsion

- perspectives

- fournir

- aportando

- publié

- fréquemment posées

- Tarifs

- votes

- nous joindre

- atteindre

- réaffirmant

- monde réel

- réalisé

- récent

- récemment

- récession

- récupération

- Récupère

- récupération

- référence

- reflétant

- en ce qui concerne

- région

- régions

- libérer

- rester

- reste

- représentent

- restauré

- retourner

- inverser

- hausse

- Analyse

- risques

- robuste

- sortir

- Rouleaux

- s

- S & P

- S&P Global

- Saïd

- vente

- mise à l'échelle

- Secteurs

- sur le lien

- vu

- segments

- semi-conducteur

- Semi-conducteurs

- sens

- plusieurs

- Partager

- décalage

- décalé

- devrait

- côté

- de façon significative

- depuis

- petit

- faibles

- lisse

- solide

- quelques

- Approvisionnement

- Space

- États

- Encore

- Stockage

- STRONG

- fortement

- de construction

- la quantité

- chaîne d'approvisionnement

- Des chaînes d'approvisionnement

- côté de l'offre

- Support

- Appareils

- Appuyer

- objectifs

- impôt

- qui

- La

- Les

- théorique

- Là.

- Ces

- this

- cette année

- bien que?

- Avec

- plus serré

- fiable

- fois

- à

- top

- vers

- suivre

- traditionnel

- transition

- double

- Incertain

- Incertitude

- indubitablement

- unités

- inarrêtable.

- Upside

- us

- vanne

- véhicule

- Véhicules

- visions

- le volume

- volumes

- était

- Façon..

- we

- plus faible

- bienvenu

- ont été

- quand

- qui

- tout en

- sera

- prêt

- comprenant

- partout dans le monde

- an

- années

- zéphyrnet