La dette hypothécaire inversée monte en flèche de 31 % en glissement annuel chez les aînés canadiens

Mieux vivre | Daniel Wang | 6 février 2023

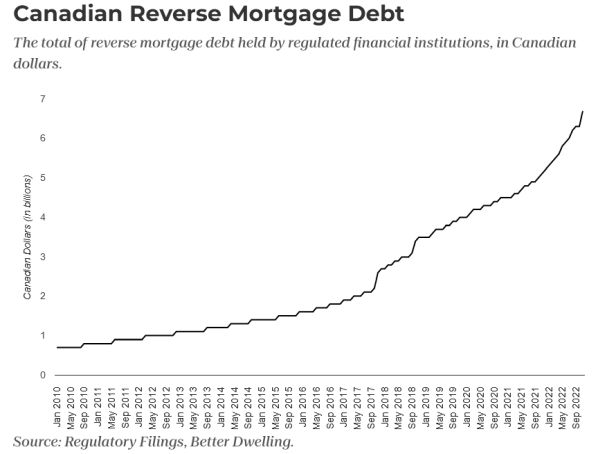

La dette hypothécaire inversée a récemment augmenté en flèche, la dette augmentant à un rythme rapide inhabituel pour n'importe quel segment de crédit.

- Les propriétaires canadiens n'hésitent pas à profiter de leur aubaine, en particulier les personnes âgées. Dépôts réglementaires auprès de BSIF, l'organisme de réglementation bancaire du Canada, montrent la dette hypothécaire inversée a bondi en novembre.

- Le solde impayé a augmenté de 5.9 % (+370 millions de dollars) pour s'établir à 6.7 milliards de dollars en novembre.

- Le solde est maintenant supérieur de 31.0 % (+1.6 milliard de dollars) à celui de l'année précédente.

Voir: Aux prises avec la hausse des taux et de la dette, les emprunteurs canadiens recherchent des alternatives hypothécaires

- Hypothèques inversées sont des prêts déboursés sous forme de paiement forfaitaire ou de versements réguliers, garantis par la valeur nette de votre maison. C'est semblable à une ligne de crédit sur valeur domiciliaire (HELOC), mais la grande différence réside dans le remboursement - vous n'avez pas à effectuer de paiements réguliers ni à prouver que vous avez la capacité de rembourser votre dette.

- Le hic, c'est que les intérêts s'accumulent en arrière-plan, éroder la valeur nette de la maison vous avez construit. Ces prêts ont généralement des taux d'intérêt plus élevés que les HELOC traditionnels ou refinancement hypothécaire.

- Le boom soudain de la dette hypothécaire inversée est dû à une combinaison de facteurs monétaires et démographiques. Étant donné qu'aucun remboursement n'est requis, la hausse des taux permet probablement à la dette de s'accumuler plus rapidement pour ceux qui n'ont pas de durée déterminée.

Continuez vers l'article complet -> ici

Les National Crowdfunding & Fintech Association (NCFA Canada) est un écosystème d'innovation financière qui fournit des milliers de membres de la communauté de l'éducation, des renseignements sur le marché, de l'intendance de l'industrie, des possibilités de réseautage et de financement et travaille en étroite collaboration avec l'industrie, le gouvernement, les partenaires et les affiliés pour créer une fintech et un financement dynamiques et innovateurs. au Canada. Décentralisé et distribué, NCFA est engagé avec des parties prenantes mondiales et aide à incuber des projets et des investissements dans les secteurs de la fintech, de la finance alternative, du financement participatif, du financement peer-to-peer, des paiements, des actifs numériques et des tokens, de la blockchain, de la crypto-monnaie, de la regtech et de l'insurtech. S'inscrire La communauté Fintech et de financement du Canada aujourd'hui GRATUITEMENT! Ou devenir un membre contributeur et obtenez des avantages. Pour plus d'informations, s'il vous plaît visitez: www.ncfacanada.org

Les National Crowdfunding & Fintech Association (NCFA Canada) est un écosystème d'innovation financière qui fournit des milliers de membres de la communauté de l'éducation, des renseignements sur le marché, de l'intendance de l'industrie, des possibilités de réseautage et de financement et travaille en étroite collaboration avec l'industrie, le gouvernement, les partenaires et les affiliés pour créer une fintech et un financement dynamiques et innovateurs. au Canada. Décentralisé et distribué, NCFA est engagé avec des parties prenantes mondiales et aide à incuber des projets et des investissements dans les secteurs de la fintech, de la finance alternative, du financement participatif, du financement peer-to-peer, des paiements, des actifs numériques et des tokens, de la blockchain, de la crypto-monnaie, de la regtech et de l'insurtech. S'inscrire La communauté Fintech et de financement du Canada aujourd'hui GRATUITEMENT! Ou devenir un membre contributeur et obtenez des avantages. Pour plus d'informations, s'il vous plaît visitez: www.ncfacanada.org

Articles Similaires

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://ncfacanada.org/reverse-mortgage-debt-skyrockets-31-yoy-among-canadian-seniors/

- 6.7 milliard de dollars

- 2018

- 7

- a

- Qui sommes-nous

- Accumuler

- Affiliés

- Permettre

- alternative

- des alternatives

- parmi

- ainsi que le

- article

- Outils

- fond

- Balance

- Banque

- devenez

- before

- Big

- Milliards

- blockchain

- boom

- emprunteurs

- construit

- cachette

- Canada

- canadienne

- Compétences

- Attraper

- étroitement

- combinaison

- Communautés

- engendrent

- crédit

- Financement participatif

- crypto-monnaie

- Daniel

- Dette

- Décentralisé

- démographique

- différence

- numérique

- Actifs numériques

- distribué

- Ne pas

- risque numérique

- Éducation

- engagé

- entrée

- équité

- notamment

- Ether (ETH)

- RAPIDE

- plus rapide

- finance

- la traduction de documents financiers

- FinTech

- fixé

- de

- plein

- financement

- généralement

- obtenez

- Global

- Gouvernement

- Croissance

- aide

- augmentation

- Accueil

- HTTPS

- in

- industrie

- d'information

- Innovation

- technologie innovante

- Insurtech

- Intelligence

- intérêt

- Taux d'intérêt

- un investissement

- Janvier

- Probable

- Gamme

- Prêts

- a prendre une

- Marché

- largeur maximale

- membre

- Membres

- million

- PLUS

- Hypothéquer

- de mise en réseau

- Novembre

- Opportunités

- exceptionnel

- partenaires,

- Paiements

- peer to peer

- avantages

- Platon

- Intelligence des données Platon

- PlatonDonnées

- veuillez cliquer

- projets

- Prouver

- fournit

- Tarif

- Tarifs

- récemment

- Regtech

- Standard

- régulateur

- régulateurs

- remboursement

- conditions

- inverser

- hausse

- ROSE

- Secteurs

- sécurisé

- Chercher

- clignotant

- personnes âgées

- service

- Services

- montrer

- similaires

- depuis

- Skyrockets

- parties prenantes

- L’intendance

- soudain

- Surged

- conditions

- Les

- leur

- milliers

- Titre

- à

- aujourd'hui

- Tokens

- traditionnel

- inhabituel

- vibrante

- sans

- vos contrats

- an

- Votre

- zéphyrnet