Si vous souhaitez demander un prêt hypothécaire pour acheter une maison, vous devrez connaître votre pointage de crédit. Votre prêteur vous posera des questions sur ce score lors du processus de pré-qualification et confirmera votre estimation lors des étapes de pré-approbation et de demande formelle. De nombreux prêteurs ont des seuils de crédit minimum pour approuver les prêts, et un score de crédit élevé peut également réduire votre taux d’intérêt. Essentiellement, plus votre taux d’intérêt est bas, moins vous donnerez d’argent à la banque et plus vous garderez d’argent dans votre poche.

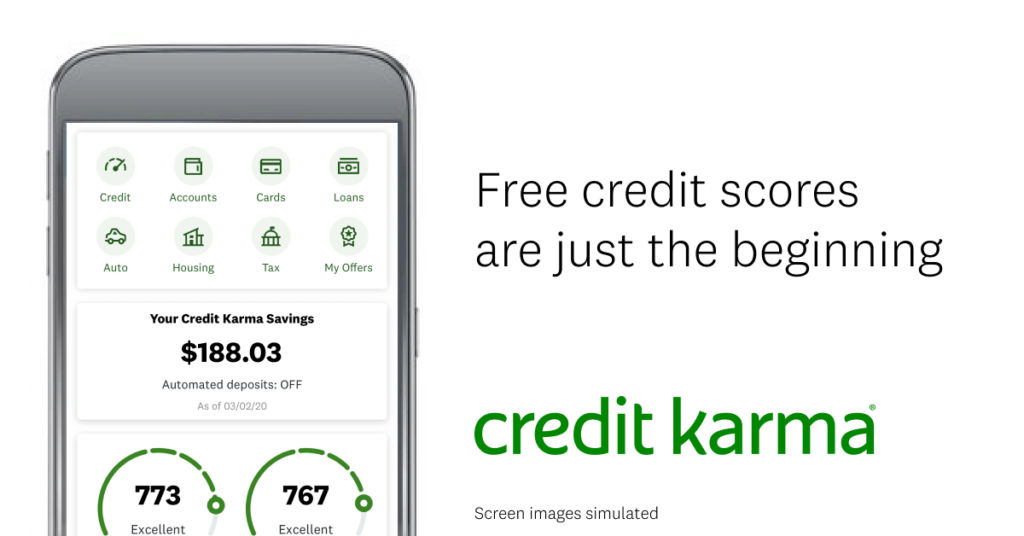

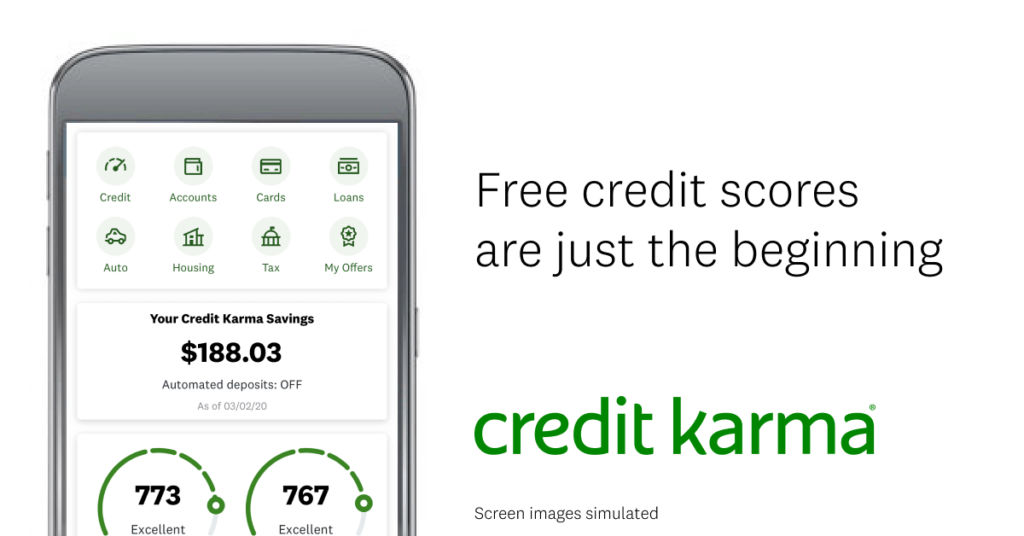

L’un des sites les plus populaires pour vérifier les cotes de crédit est Credit Karma. Non seulement ce site Web promet une cote de crédit gratuite, mais il propose également une variété de services financiers si vous avez besoin de développer la vôtre. Le Karma de crédit est-il exact ? Faut-il faire confiance à ce site Web et à ses rapports ? Apprenez-en davantage sur cette marque et sur le rôle que jouent les cotes de crédit dans le processus d’achat d’une maison.

Comment Credit Karma rapporte-t-il les cotes de crédit ?

Avant de pouvoir répondre à la précision du Credit Karma, il est utile de développer une compréhension du fonctionnement de l’entreprise. Cette entreprise extrait des informations des trois principales agences d'évaluation du crédit : Equifax, Transunion et Experian. Ces trois organisations suivre une variété de points de données liés à vos finances personnelles. Par exemple, si vous avez effectué tous vos remboursements de prêt étudiant à temps l’année dernière, ces données positives sont enregistrées dans votre historique de crédit. Si vous avez raté un paiement par carte bancaire, ce point négatif est également enregistré.

>> RÉPONSES DE L'AGENT : Dois-je attendre d’augmenter ma cote de crédit avant d’acheter une maison ?

Votre pointage de crédit n’est pas un numéro caché que vous ne pouvez pas voir. De nombreux émetteurs de cartes de crédit (comme Discover et Mastercard) proposent chaque mois des rapports de solvabilité gratuits à leurs clients. Vous avez également le droit de retirer votre rapport de crédit de l’une de ces agences. Credit Karma propose un rapport de crédit hebdomadaire en demandant des enquêtes douces sur votre crédit auprès des trois principaux bureaux de crédit.

Le Karma de crédit est-il exact ? Pour la plupart, oui. L'entreprise n'utilise pas son propre algorithme pour déterminer les cotes de crédit, elle rapporte simplement ce que les trois principales agences d'évaluation du crédit lui envoient. Même si votre score peut changer d'une semaine à l'autre, vous pouvez être sûr que les rapports que vous recevez reflètent votre état actuel de crédit.

La vérification de mon crédit va-t-elle nuire à mon score ?

Il existe une croyance répandue selon laquelle vous ne devriez pas vérifier votre pointage de crédit trop souvent, sinon il commencera à baisser. Ce n’est qu’à moitié vrai. Trop d’enquêtes approfondies sur votre crédit peuvent faire chuter le score. Cependant, demandes de renseignements douces ne vous coûte rien.

Quelle est la différence? Une enquête sérieuse est une demande formelle d’informations sur vos antécédents de crédit auprès d’un prêteur ou d’une autre institution financière. Lorsque vous lancerez officiellement le processus de demande de prêt hypothécaire, votre prêteur mènera une enquête approfondie sur vos finances. Une ou deux demandes approfondies ne nuiront pas à votre cote de crédit – en effet, contracter des prêts et un financement fait partie de la vie. Les gens achètent des maisons, des voitures et contractent des prêts étudiants afin d’améliorer leurs finances, leur vie et leur carrière.

Cependant, si vous avez plusieurs demandes sérieuses au cours d’une année, elles pourraient commencer à avoir un impact sur vos finances. Cela pourrait signifier que les banques vous refusent des prêts ou que vous contractez plus de dettes que vous ne pouvez en supporter.

Une enquête douce est une légère vérification de votre pointage de crédit qui n’affecte pas du tout votre crédit. C’est ce que tire Credit Karma. L'existence d'une enquête douce est la raison pour laquelle vous pouvez recevoir des rapports hebdomadaires de cette organisation sans risquer votre crédit – ce n'est pas difficile.

N'ayez pas peur de vérifier votre pointage de crédit. Connaître votre score est un outil puissant pour naviguer dans le monde financier et obtenir les prêts et les taux d’intérêt que vous méritez.

Le Crédit Karma est-il vraiment gratuit ?

La prochaine question que se posent la plupart des gens : « Mon score Credit Karma est-il exact ? » est de savoir si ce service est vraiment gratuit ou non. Oui, il est gratuit pour les clients de demander des cotes de crédit à cette organisation.

Il y a un dicton en marketing qui dit que si vous n'êtes pas le client, vous êtes le produit. C’est le cas de Credit Karma. L'entreprise souhaite collecter vos informations afin d'envoyer vos messages ciblés sur les produits pertinents que vous pouvez utiliser. Par exemple, si vous avez un pointage de crédit inférieur à celui souhaité en raison de votre dette de carte de crédit, l'entreprise peut alors vous recommander un émetteur de carte de crédit qui vous permet de consolider votre dette. Si vous souscrivez une carte via cette société, Credit Karma reçoit une commission sur la vente.

Cela ne veut pas dire qu’il ne faut pas faire confiance aux informations. Credit Karma essaiera toujours de vous recommander les meilleures cartes de crédit, prêts et services possibles pour améliorer votre situation financière. Cependant, il est utile de savoir qu’opter pour l’un de ces services aide l’entreprise à rester en activité.

En attendant, il est dans l’intérêt de Credit Karma de continuer à offrir des cotes de crédit gratuites et d’autres produits aux utilisateurs. Plus les gens tirent de la valeur de la suite de produits gratuits Credit Karma, plus la base d'utilisateurs grandira et plus le nombre de clients auprès desquels l'entreprise pourra commercialiser ses affiliés sera grand.

Credit Karma rapporte-t-il mon score FICO ?

Non, le rapport de crédit gratuit que vous recevez de Credit Karma ne reflétera pas votre score FICO. FICO est une organisation distincte qui propose ses propres données de cote de crédit. Bien que les scores FICO offrent une image décente de votre crédit, ce n'est pas le rapport utilisé par la plupart des prêteurs et des institutions bancaires.

Le score que vous recevez provient du Modèle de notation VantageScore 3.0. Ce modèle a été développé grâce à une collaboration des principaux bureaux de crédit (Equifax, TransUnion et Experian). Votre VantageScore est celui que votre prêteur examinera lors de l’évaluation de votre demande de prêt hypothécaire.

Vous pouvez faire confiance au rapport Credit Karma même si les chiffres diffèrent légèrement de votre score FICO. Les deux scores reflètent les mêmes mesures d’historique de paiement, de ratio dette/revenu et de santé financière globale.

Pourquoi mes scores diffèrent-ils selon les trois agences d’évaluation du crédit ?

Lorsque vous recevez votre pointage de crédit, vous remarquerez peut-être de légères différences entre les trois bureaux de crédit. C'est normal. Chaque agence d'évaluation du crédit extrait les données d'une manière différente et à un moment différent. Par exemple, si vous payez votre facture de carte de crédit le premier jour du mois, un bureau peut publier son rapport la veille du paiement de votre facture, tandis qu'un autre le fera le lendemain. Cela pourrait créer des chiffres légèrement différents en raison du remboursement de votre dette.

Vérifiez votre rapport pour vous assurer que vos scores se situent tous dans une fourchette similaire – et restez ainsi d’un rapport à l’autre. Ne vous inquiétez que si vous remarquez des différences majeures dans les rapports (par exemple, un rapport Experian de 750 et un rapport TransUnion de 525). Il se peut qu'il y ait un problème avec le rapport ou un problème avec votre crédit qui n'a pas encore été détecté.

>> RÉPONSES DE L'AGENT : Acheteur d’une première maison avec un mauvais crédit ?

Même si les vérifications de crédit hebdomadaires et les rapports à long terme peuvent vous donner une idée claire de votre crédit, concentrez-vous sur les grandes tendances plutôt que sur les changements mineurs. Une augmentation ou une diminution de quelques points n'aura pas d'importance d'une agence d'évaluation du crédit à l'autre, mais un changement important sur plusieurs mois est un signal d'alarme.

De quel pointage de crédit avez-vous besoin pour obtenir un prêt hypothécaire ?

Lorsqu’il s’agit de demander un prêt hypothécaire, plus votre cote de crédit est élevée, plus vos taux d’intérêt seront probablement bas. Cependant, il existe également des seuils minimaux que les entreprises recherchent pour différents prêts.

Premièrement, le pointage de crédit minimum dont vous avez besoin pour acheter une maison est de 620. Cependant, il s’agit souvent de la barre la plus basse. Parmi tous les prêts hypothécaires approuvés chaque année, la majorité ont des scores supérieurs à 650.

Cependant, si vous êtes intéressé par un Prêt FHA, vous pourrez peut-être être approuvé avec une cote de crédit d'environ 500. Ces prêts sont destinés aux acheteurs d'une première maison qui ne disposent pas d'une mise de fonds importante ou d'économies. Les candidats peuvent ne pas avoir d’antécédents financiers longs, ce qui entraîne une cote de crédit inférieure.

Si vous voulez un Prêt jumbo ou si vous souhaitez des taux d'intérêt avantageux, essayez de demander un prêt hypothécaire avec une note supérieure à 700. Les meilleurs taux d'intérêt sont généralement accordés aux candidats dont la cote de crédit est supérieure à 740.

Il existe toujours des options si vous avez une mauvaise cote de crédit ou si vous souhaitez simplement l’améliorer. Vous pouvez créer un plan dès maintenant pour augmenter votre score au cours de l’année prochaine avant d’acheter une maison.

Tournez-vous vers FastExpert lorsque vous êtes prêt à acheter une maison

Visiter des maisons et rêver de votre future maison est amusant, mais vous avez besoin d’une image claire de votre situation financière avant de pouvoir commencer cette partie. Le Karma de crédit est-il exact ? Oui, et cela peut être un outil précieux pour connaître vos options. Avant de décider d’acheter une maison, rassemblez vos documents financiers et obtenez une idée claire de votre pointage de crédit, de votre mise de fonds estimée, de votre ratio dette/revenu et de votre budget. Cela rationalisera le processus hypothécaire et vous aidera à obtenir l’approbation.

Une fois vos finances en ordre, tournez-vous vers FastExpert pour trouver un agent immobilier dans votre région. Nous organisons le meilleurs agents immobiliers de partout au pays pour vous aider à affiner votre recherche. Les classements ne peuvent pas être achetés avec FastExpert, ce qui signifie que vous ne voyez que les meilleurs agents en fonction de leurs performances. Essayez-nous aujourd'hui et commencez votre parcours d'achat d'une maison.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoAiStream. Intelligence des données Web3. Connaissance Amplifiée. Accéder ici.

- Frapper l'avenir avec Adryenn Ashley. Accéder ici.

- Achetez et vendez des actions de sociétés PRE-IPO avec PREIPO®. Accéder ici.

- La source: https://www.fastexpert.com/blog/is-credit-karma-accurate/

- :est

- :ne pas

- $UP

- 500

- a

- Capable

- Qui sommes-nous

- au dessus de

- Avec cette connaissance vient le pouvoir de prendre

- à travers

- affecter

- Affiliés

- peur

- Après

- agences

- Agent

- agents

- algorithme

- Tous

- permet

- aussi

- toujours

- an

- ainsi que

- Une autre

- répondre

- réponses

- tous

- candidats

- Application

- Appliquer

- Application

- ,

- SONT

- Réservé

- autour

- AS

- At

- Mal

- Banque

- Services bancaires

- Banks

- barre

- base

- basé

- BE

- car

- était

- before

- commencer

- philosophie

- LES MEILLEURS

- jusqu'à XNUMX fois

- Big

- Projet de loi

- tous les deux

- acheté

- brand

- budget

- construire

- Bureau

- la performance des entreprises

- mais

- acheter

- Achat

- by

- CAN

- carte

- Cartes

- carrières

- voitures

- maisons

- pris

- Change

- Modifications

- vérifier

- vérification

- Contrôles

- clair

- collaboration

- recueillir

- vient

- commission

- Commun

- Sociétés

- Société

- concerné

- Conduire

- Confirmer

- consolider

- contact

- Prix

- pourriez

- Pays

- cours

- engendrent

- crédit

- carte de crédit

- Cartes de crédit

- Credit Karma

- Courant

- État actuel

- des clients

- Clients

- données

- journée

- Dette

- décider

- diminuer

- mériter

- voulu

- Déterminer

- développer

- développé

- différer

- différence

- différences

- différent

- découvrez

- do

- INSTITUTIONNELS

- Ne fait pas

- Ne pas

- down

- Goutte

- pendant

- chacun

- Equifax

- essentiellement

- biens

- estimation

- estimé

- Ether (ETH)

- évaluer

- Pourtant, la

- Chaque

- exemple

- Experian

- Automne

- few

- FICO

- finance

- Finances

- la traduction de documents financiers

- santé financière

- histoire financière

- institution financière

- services financiers

- financement

- Trouvez

- Prénom

- Focus

- Pour

- formel

- Officiellement

- Test d'anglais

- de

- amusement

- avenir

- recueillir

- obtenez

- Donner

- donné

- plus grand

- Croître

- manipuler

- Dur

- nuire

- Vous avez

- Santé

- aider

- aide

- ici

- caché

- Haute

- augmentation

- Histoire

- ACCUEIL

- Villa

- maisons

- Comment

- Cependant

- HTTPS

- Blesser

- i

- idée

- if

- Impact

- améliorer

- in

- Améliore

- d'information

- Messages

- enquête

- Institution

- les établissements privés

- intérêt

- TAUX D'INTÉRÊT

- Taux d'intérêt

- intéressé

- développement

- aide

- Emetteur

- émetteurs

- IT

- SES

- chemin

- jpg

- Karma

- XNUMX éléments à

- Savoir

- connaissance

- gros

- Nom de famille

- L'année dernière

- Conduit

- APPRENTISSAGE

- prêteur

- prêteurs

- moins

- VIE

- lumière

- comme

- Probable

- Vit

- prêt

- Prêts

- Location

- long-term

- Style

- le plus bas

- LES PLANTES

- majeur

- Majorité

- faire

- de nombreuses

- Marché

- Stratégie

- MasterCard

- Matière

- signifier

- veux dire

- signifiait

- messages

- Métrique

- pourrait

- minimum

- mineur

- modèle

- de l'argent

- Mois

- mois

- PLUS

- Hypothéquer

- (en fait, presque toutes)

- Le Plus Populaire

- navigation

- Besoin

- négatif

- next

- Ordinaire

- rien

- Remarquer..

- maintenant

- nombre

- numéros

- of

- code

- offrant

- Offres Speciales

- souvent

- on

- ONE

- uniquement

- Options

- or

- de commander

- organisation

- organisations

- Autre

- nos

- ande

- plus de

- global

- propre

- payé

- partie

- Payer

- Paiement

- Paiements

- Personnes

- performant

- personnel

- Personal Finance

- PHP

- image

- plan

- Platon

- Intelligence des données Platon

- PlatonDonnées

- Jouez

- Point

- des notes bonus

- pauvres

- Populaire

- positif

- possible

- solide

- processus

- Produit

- Produits

- PROMETTONS

- fournit

- RÉSERVES

- achat

- question

- gamme

- Tarif

- Tarifs

- rapport

- solutions

- réal

- biens immobiliers

- vraiment

- agent immobilier

- recevoir

- reçoit

- recommander

- enregistré

- Rouge

- réduire

- refléter

- Considérer

- en relation

- pertinent

- rapport

- Rapports

- Rapports

- nécessaire

- résultat

- risquer

- Rôle

- SOLDE

- même

- Épargnes

- dire

- But

- marquant

- Rechercher

- sécurisation

- sur le lien

- envoyer

- séparé

- service

- Services

- plusieurs

- devrait

- signer

- similaires

- simplement

- Sites

- légèrement différente

- Doux / Pastel

- quelque chose

- Commencer

- Région

- rester

- Étapes

- Encore

- rationaliser

- Étudiant

- suite

- Prenez

- prise

- des campagnes marketing ciblées,

- que

- qui

- La

- les informations

- leur

- puis

- Là.

- Ces

- l'ont

- this

- trois

- Avec

- fiable

- à

- aujourd'hui

- trop

- outil

- Transunion

- Trends

- La confiance

- confiance

- Essai

- TOUR

- deux

- compréhension

- us

- utilisé

- d'utiliser

- Utilisateur

- utilisateurs

- d'habitude

- Précieux

- Plus-value

- variété

- attendez

- souhaitez

- veut

- était

- Façon..

- we

- Site Web

- semaine

- hebdomadaire

- Quoi

- quand

- que

- qui

- tout en

- WHO

- why

- sera

- avec

- dans les

- sans

- vos contrats

- world

- faux

- an

- encore

- you

- Votre

- zéphyrnet