There are so many business loans available these days. It’s possible to qualify for a lending tool in Canada and finance your business needs.

Vous devez adopter une approche judicieuse en matière d’emprunt et évaluer vos options en choisissant le prêt qui convient le mieux à votre situation commerciale. Vérifiez votre budget avec les meilleurs Applications budgétaires canadiennes pour voir si vous avez des dettes supplémentaires ou si votre budget est actuellement dans les meilleures conditions ou non.

Votre crédit professionnel et personnel sera évalué pour définir votre éligibilité. Continuez à lire pour découvrir ce qui est nécessaire pour obtenir un prêt commercial.

Quel montant de prêt commercial pouvez-vous obtenir

Vous vous demandez peut-être quel montant vous pouvez obtenir sous forme de prêt pour les besoins de votre entreprise. En règle générale, les prêteurs offrent entre 5,000 500,000 et XNUMX XNUMX dollars. La fourchette de somme est assez large car chaque établissement de crédit peut proposer des montants et des conditions de crédit différents.

La somme que vous pouvez emprunter sous forme de prêt commercial dépend également de vos critères d’éligibilité et de facteurs tels que les revenus de l’entreprise, le ratio dette/revenu et la cote de crédit.

Ceux qui envisagent de lancer une startup auront généralement droit à une somme plus petite car leurs antécédents de crédit sont limités. Les propriétaires de petites entreprises ayant des antécédents de crédit établis et qui souhaitent développer leur entreprise peuvent obtenir une somme plus importante.

Différents types de prêts aux entreprises

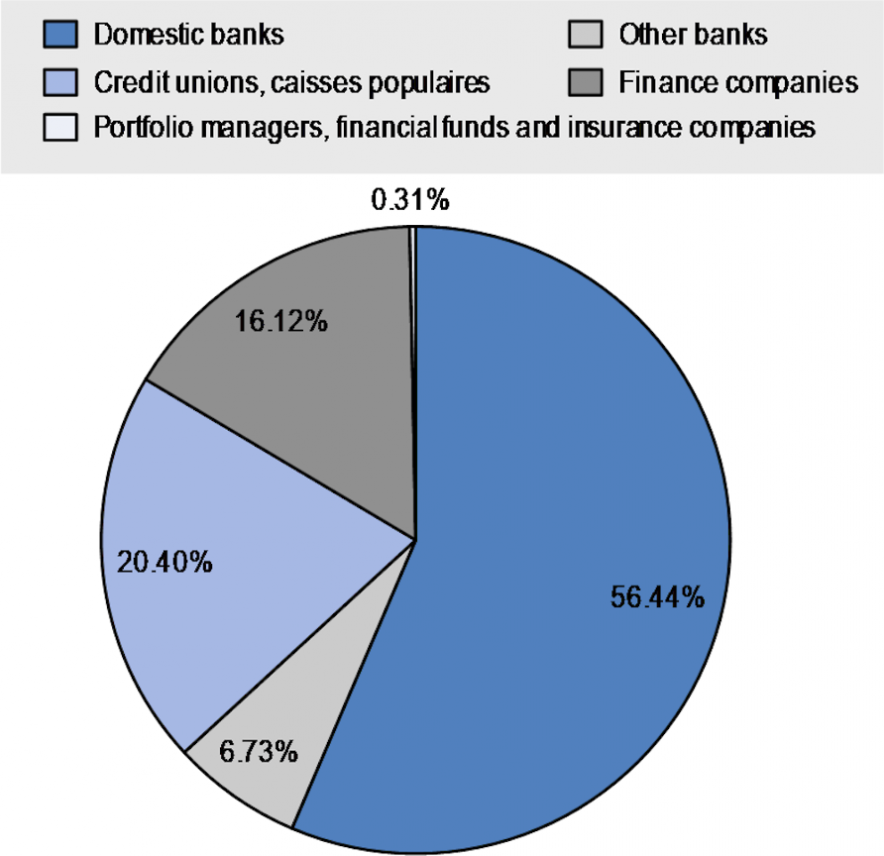

En 2020, les petites entreprises canadiennes représentaient 98 % de toutes les entreprises et embauchaient 7.7 millions de personnes, soit 67.7 % de la main-d'œuvre du secteur privé. Les données de la récente enquête ont révélé que l'encours de la dette aidé par toutes les petites entreprises a augmenté en 2020 pour atteindre 1,007 XNUMX milliards CAD. Le tableau de financement par emprunt selon la source de financement montre les établissements de crédit les plus courants qui offrent des prêts aux entreprises au Canada.

Il existe plusieurs types de prêts professionnels parmi lesquels vous pouvez choisir :

Programme de financement des petites entreprises du Canada (FPEC)

Ceux qui sont admissibles à un prêt du PFPEC peuvent obtenir jusqu'à 1 million de dollars pour les besoins de leur entreprise. Cet outil de prêt est émis par l'intermédiaire des banques locales et soutenu par le gouvernement fédéral. Vous avez le droit d'utiliser jusqu'à 350,000 XNUMX $ pour des améliorations locatives et de l'équipement.

Lignes de crédit

La plus petite marge de crédit est de 10,000 500,000 $. La situation financière de l'emprunteur et les besoins de son entreprise détermineront le montant maximum. Si vous vous tournez vers des partenaires prêteurs privés, ils peuvent émettre jusqu'à XNUMX XNUMX $. Certaines lignes de crédit commerciales peuvent offrir un montant inférieur.

Prêts à terme commerciaux

Vous pouvez généralement obtenir un prêt à terme pour entreprise allant de 5,000 1 $ à XNUMX million de dollars. Ceux qui peuvent fournir une garantie pour garantir la dette peuvent bénéficier d’une limite plus élevée. Les prêts à terme aux entreprises non garantis seront émis pour des montants plus modestes.

Avance de fonds marchand

Cette avance est versée sur les ventes futures d'entreprise sous forme de numéraire. Vous pouvez emprunter entre 5,000 50,000 $ et XNUMX XNUMX $ à diverses fins. Un pourcentage prédéfini des ventes à crédit est utilisé pour rembourser la dette mensuelle.

microcrédits

Chaque fournisseur accorde un montant différent de microcrédit. Un microcrédit commercial peut coûter entre 500 $ et 10,000 XNUMX $. Les propriétaires de startups peuvent bénéficier de cet outil de prêt. De plus, les détenteurs de crédit pauvres et autres entrepreneurs peuvent également obtenir un microcrédit pour leur entreprise.

Financement d'équipement et de véhicules

De 80 % à 100 % de la valeur des véhicules ou des entreprises, l'équipement peut être emprunté par les propriétaires de petites entreprises. Généralement, ils peuvent prétendre à jusqu'à 500,000 350,000 $ auprès de créanciers en ligne ou de banques locales. Ceux qui demandent un prêt du PFPEC peuvent contracter un maximum de XNUMX XNUMX $ pour l'équipement de leur entreprise.

Affacturage des factures

Il s’agit d’un type de prêt commercial alternatif. Elle peut offrir un montant plus élevé qu’une marge de crédit ou un prêt à terme. Cela inclut la vente à rabais des factures impayées pour obtenir un prêt contre la somme qui vous est due. Cependant, cet outil de prêt peut s’avérer plus coûteux que le prêt à terme ordinaire.

Comment obtenir un prêt commercial

Voici les étapes nécessaires pour obtenir un prêt commercial et financer vos besoins :

1. Élaborez un plan d’affaires. La première chose que tout prêteur voudra savoir, c’est qui vous êtes et quelle entreprise vous entreprenez ou envisagez de lancer. Il est donc essentiel de créer un business plan. Rendez-le aussi détaillé que possible. Le document doit inclure le plan marketing, la manière dont vous envisagez de contrôler votre entreprise, les défis que vous pourriez rencontrer et le nombre d'employés que vous êtes sur le point d'embaucher. Et comment vous gérerez les flux de trésorerie.

2. Faites vos recherches. Ne lancez pas une nouvelle entreprise avant d’avoir effectué une analyse approfondie. Lisez les rapports de l'industrie et interrogez d'autres personnes qui travaillent dans les statistiques gouvernementales ou dans le même secteur d'activité. Comprenez les défis et les tendances récentes de votre secteur. Si vous faites vos devoirs et que vous vous familiarisez avec ce à quoi vous allez faire face, les prêteurs accepteront très probablement votre demande de prêt.

3. Investissez vos propres fonds. Les prêteurs vous considéreront probablement comme un emprunteur potentiel si vous investissez votre propre argent dans votre entreprise. Au lieu de leur demander énormément d’argent, vous pouvez investir une partie de vos fonds et emprunter moins. Il sera alors plus facile de rembourser la dette à temps. Si vous souhaitez démontrer votre engagement et augmenter les chances d’approbation du prêt, vous devez également investir votre argent dans la startup. En outre, une garantie personnelle est généralement exigée pour les prêts commerciaux non garantis. Par conséquent, votre cote de crédit personnelle joue un rôle important dans le processus de demande.

4. Connaissez vos options. Assurez-vous que la startup que vous envisagez de lancer est bien documentée. Connaissez vos options et choisissez l’outil de prêt le plus approprié pour financer votre projet. Examinez de plus près les subventions gouvernementales. Contactez les banques locales pour comparer leurs offres de prêts. Les prêts privés peuvent également devenir une possibilité pertinente. Vérifiez quelles sont les meilleures conditions et où vous pouvez obtenir le prêt avec le taux d'intérêt le plus bas.

Conclusion

En conclusion, il existe aujourd’hui plusieurs types de prêts commerciaux disponibles pour les consommateurs au Canada. Vous devez examiner ces types et comparer vos options pour sélectionner le meilleur outil de prêt pour votre startup ou entreprise. En fonction de votre type d'entreprise, vous pourriez avoir droit à un montant différent de la part de la banque ou du prêteur privé.

Clause de non-responsabilité: les informations contenues dans ce document sont fournies sans tenir compte de votre situation personnelle et ne doivent donc pas être interprétées comme des conseils financiers, des recommandations d'investissement ou une offre ou une sollicitation pour des transactions en crypto-monnaies.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://www.bitrates.com/news/p/how-to-get-a-business-loan-for-your-company-explained

- :est

- 1 millions de dollars

- $UP

- 000

- 1

- 2020

- 67

- 7

- a

- Qui sommes-nous

- Accepter

- Supplémentaire

- propos

- avancer

- conseils

- à opposer à

- Tous

- déjà

- alternative

- montant

- quantités

- selon une analyse de l’Université de Princeton

- ainsi que

- Application

- Appliquer

- une approche

- approbation

- SONT

- AS

- At

- disponibles

- RETOUR

- soutenu

- Banque

- Banks

- BE

- devenez

- LES MEILLEURS

- jusqu'à XNUMX fois

- Big

- Milliards

- blockchain

- Boosté

- emprunter

- emprunté

- emprunteur

- Emprunt

- Bas et Leggings

- budget

- la performance des entreprises

- les propriétaires d'entreprise

- plan d’affaires

- entreprises

- by

- CAD

- CAN

- Canada

- canadienne

- Argent liquide

- cash-flow

- globaux

- chances

- vérifier

- Selectionnez

- choose

- conditions

- plus

- Collatéral

- engagement

- Commun

- Société

- comparer

- par rapport

- Composé

- conclusion

- condition

- conditions

- Conduire

- considérant

- Les consommateurs

- des bactéries

- engendrent

- crédit

- cote de crédit

- créanciers

- critères

- cryptocurrencies

- Lecture

- données

- jours

- affaire

- Dette

- profond

- livré

- exigé

- démontrer

- Selon

- dépend

- détaillé

- Déterminer

- différent

- directement

- La remise

- document

- Ne pas

- plus facilement

- admissibilité

- employés

- rencontre

- les entrepreneurs

- l'équipements

- essential

- établies

- évaluer

- évalué

- Chaque

- Développer vous

- cher

- expliqué

- Visage

- facteurs

- familier

- National

- Gouvernement fédéral

- finance

- la traduction de documents financiers

- financement

- Trouvez

- Prénom

- flux

- Pour

- Pour les consommateurs

- Force

- formulaire

- trouvé

- Test d'anglais

- de

- fund

- fonds

- avenir

- généralement

- obtenez

- obtention

- donné

- aller

- Gouvernement

- subventions

- guarantir

- Vous avez

- ayant

- a aidé

- louer

- Histoire

- titulaires

- devoirs

- les plus en vogue

- Comment

- How To

- Cependant

- HTML

- HTTPS

- majeur

- améliorations

- in

- comprendre

- inclut

- Améliore

- industrie

- Rapports de l'industrie

- d'information

- plutôt ;

- Institution

- les établissements privés

- intérêt

- Investir

- un investissement

- aide

- Publié

- vous aider à faire face aux problèmes qui vous perturbent

- IT

- XNUMX éléments à

- Savoir

- COUTURE

- plus importantes

- lancer

- prêteur

- prêteurs

- prêt

- Probable

- LIMIT

- limité

- Gamme

- lignes

- prêt

- Prêts

- locales

- BANQUES LOCALES

- Style

- faire

- gérer

- de nombreuses

- Stratégie

- maximales

- million

- de l'argent

- mensuel

- PLUS

- Par ailleurs

- (en fait, presque toutes)

- nécessaire

- Besoin

- nécessaire

- Besoins

- Nouveauté

- nouvelles

- Newsletter

- obtenir

- of

- code

- Offres Speciales

- on

- en ligne

- Options

- Autre

- exceptionnel

- devait

- propre

- propriétaires

- partenaires,

- Personnes

- pourcentage

- personnel

- plan

- et la planification de votre patrimoine

- Platon

- Intelligence des données Platon

- PlatonDonnées

- pauvres

- position

- possibilité

- possible

- défaillances

- la confidentialité

- Privé

- secteur privé

- processus

- Programme

- Projet

- fournir

- à condition de

- de voiture.

- des fins

- qualifier

- gamme

- clients

- rapport

- Lire

- en cours

- récent

- Recommandation

- Standard

- pertinent

- rembourser

- Rapports

- nécessaire

- un article

- retourner

- de revenus

- Avis

- Rôle

- s

- des

- vente

- même

- Section

- secteur

- Disponible

- plusieurs

- devrait

- Spectacles

- situation

- petit

- les petites entreprises

- Propriétaires de petites entreprises

- les petites entreprises

- faibles

- So

- sollicitation

- quelques

- Identifier

- Commencez

- statistiques

- Étapes

- Stories

- inscrire

- les abonnés

- tel

- convient

- Sondage

- Prenez

- qui

- Les

- La Source

- leur

- Les

- donc

- Ces

- chose

- Avec

- fiable

- Titre

- à

- outil

- -nous

- Transactions

- Trends

- TOUR

- types

- typiquement

- comprendre

- non sécurisé

- us

- d'habitude

- utiliser

- Plus-value

- divers

- véhicule

- Véhicules

- entreprise

- Entreprises

- Quoi

- Qu’est ce qu'

- WHO

- sera

- WISE

- comprenant

- sans

- demande

- Activités principales

- Votre

- zéphyrnet