Alors que le paysage économique axé sur la technologie continue d’évoluer à un rythme remarquable, Singapour reste à l’avant-garde de cette transformation, notamment dans le domaine de la fintech. En 2024, certaines des tendances fintech les plus répandues à Singapour montrent comment la cité-État continue de consolider sa position de plaque tournante de l'innovation et des progrès technologiques dans le secteur financier.

Cette scène en plein essor est portée par des politiques gouvernementales favorables, une forte population experte en technologie et un nombre croissant de startups fintech. Alors que la taille du marché fintech de Singapour en termes de valeur de transaction devrait passer de 38.80 milliards de dollars américains en 2024 à 63.18 milliards de dollars américains d'ici 2029, nous examinons aujourd'hui cinq des principales tendances fintech qui devraient façonner le secteur financier singapourien cette année.

Des percées dans la banque numérique aux progrès de la technologie blockchain, nous explorons les développements de pointe qui non seulement révolutionnent la manière dont les services financiers sont fournis à Singapour, mais établissent également des références pour le paysage mondial des technologies financières.

Alors, quelles sont les principales tendances fintech à Singapour pour 2024, et comment ces innovations ouvrent-elles la voie à un écosystème financier plus efficace, inclusif et avant-gardiste ? Les principales tendances fintech à Singapour qui façonnent cette croissance comprennent les transactions transfrontalières instantanées, l’IA générative dans les services financiers, les utilisations émergentes de la monnaie numérique, la finance intégrée « en tant que service », ainsi que l’augmentation des rapports ESG et de la convergence des données.

Adopter ces tendances émergentes en matière de technologie financière sera crucial pour que Singapour reste en tête dans ce secteur en développement rapide.

Prolifération des transactions transfrontalières en temps réel

La plus grande concurrence des banques en matière de paiements transfrontaliers au cours des cinq prochaines années, Source : L'avenir des paiements transfrontaliers : qui déplacera 250 2023 milliards de dollars au cours des cinq prochaines années ?, Citi GPS, septembre XNUMX.

L’année 2023 a marqué une transition notable vers des partenariats de paiement transfrontaliers en Asie du Sud-Est, alimentés par l’expansion économique, les progrès de l’infrastructure numérique et une industrie touristique en plein essor. En tant que leader régional, Singapour a joué un rôle déterminant dans le développement des systèmes de paiement transfrontaliers. Les défis traditionnels associés à ces transactions, tels que les coûts exorbitants, les délais de traitement longs, l'opacité et les problèmes de sécurité, sont systématiquement résolus grâce aux efforts de collaboration entre les régulateurs, les institutions financières et les acteurs du secteur.

L’année 2024 s’apprête à connaître une amélioration significative de la connectivité des paiements transfrontaliers en Asie du Sud-Est, soulignée par l’adoption des paiements en temps réel. Un écosystème local de paiement en temps réel basé sur un code QR est établi à Singapour et comprend désormais des collaborations transfrontalières en matière de paiement QR. avec l'Indonésie et l'intégration de PayNow de Singapour avec DuitNow de Malaisie. Ces initiatives s’appuient sur les liens existants avec PromptPay en Thaïlande et l’interface de paiement unifiée en Inde, ainsi que sur les connexions de paiement QR avec la Chine et la Thaïlande.

Dans le but de renforcer son infrastructure de paiement, l'Autorité monétaire de Singapour (MAS) développe un système interopérable SGQR+ pour renforcer l'interopérabilité des paiements par code QR. Une preuve de concept pour ce schéma, menée en novembre 2023, a exploré la faisabilité de permettre aux commerçants singapouriens d'accepter les paiements QR provenant de divers systèmes de paiement par l'intermédiaire d'une institution financière unique.

GenAI : améliorer le service client et lutter contre la fraude à l'identité

Un employé utilisant OCBC GPT. Source : OCBC

L’accélération des paiements en temps réel entraîne un risque accru de fraude, nécessitant l’intégration de services antifraude sophistiqués capables de filtrer et, si nécessaire, de bloquer les transactions presque instantanément. L’IA générative (GenAI) devrait jouer un rôle central dans la lutte contre la fraude à l’identité, en particulier dans le contexte de la menace croissante que représentent les contrefaçons profondes. Les responsables de la sécurité de l’information (RSSI) des services financiers intègrent donc cette technologie dans leurs arsenaux de cybersécurité.

Les grands modèles linguistiques (LLM) devraient renforcer les processus d’enquête, améliorant ainsi la cohérence des décisions sur des volumes de données auparavant ingérables par les humains. Ces modèles joueront un rôle déterminant dans l'examen des transactions, capables d'extraire des informations pertinentes, de reconnaître les modèles de transaction et de signaler les activités anormales.

Les banques locales ont commencé à intégrer GenAI dans leurs opérations, l'OCBC reconnaissant le potentiel de GenAI pour gérer des tâches telles que la rédaction de descriptions de poste, la réalisation de rapports de recherche sur les investissements, la rédaction de réponses aux plaintes des clients, la traduction de documents, à bord du personnel interne de l'OCBC, et pour personnaliser les expériences client.

Le chef du bureau des données du groupe d'OCBC, Donald MacDonald, a déclaré à Fintech News Singapour que l'IA prend chaque jour plus de quatre millions de décisions pour la banque en matière de gestion des risques, de service client et de ventes, et OCBC prévoit que ce nombre atteindra 10 millions d'ici 2025. L'IA fournit des recommandations et des informations personnalisées via l'application bancaire mobile, envoyant 250 millions de recommandations par personne. année pour aider les clients

L'émergence des Stablecoins et des CBDC

Le projet Guardian, dirigé par MAS en collaboration avec les acteurs du secteur, est à l'avant-garde de la tokenisation de diverses classes d'actifs telles que les devises, les obligations et les fonds. Cette initiative vise à débloquer des liquidités, à rationaliser l’efficacité opérationnelle et à étendre l’accès des investisseurs. MAS collabore avec les régulateurs mondiaux, y compris le Fonds monétaire international (FMI), pour établir des normes et des cadres internationaux pour la tokenisation des actifs, favorisant ainsi la confiance et la coopération mondiales.

En 2024, MAS est prêt à lancer un programme pilote pour l'émission de gros de monnaies numériques de banque centrale (CBDC), dépassant les simulations précédentes et les applications réelles en collaboration avec les banques locales. Cette initiative souligne le potentiel des monnaies numériques pour faciliter les paiements nationaux. Parallèlement, le approbation provisoire des stablecoins, en s'alignant sur Cadre réglementaire du MAS, souligne le potentiel des pièces stables bien réglementées pour élargir les applications de la monnaie numérique.

MAS collabore avec les décideurs politiques et les institutions financières pour explorer la conception d'une infrastructure numérique ouverte qui hébergerait des actifs et des applications financiers tokenisés, appelé Global Layer One (GL1). Ce système facilitera la négociation d'actifs tokenisés entre les pools de liquidité mondiaux, tout en répondant aux exigences et directives réglementaires pertinentes.

Services financiers intégrés : un changement de donne

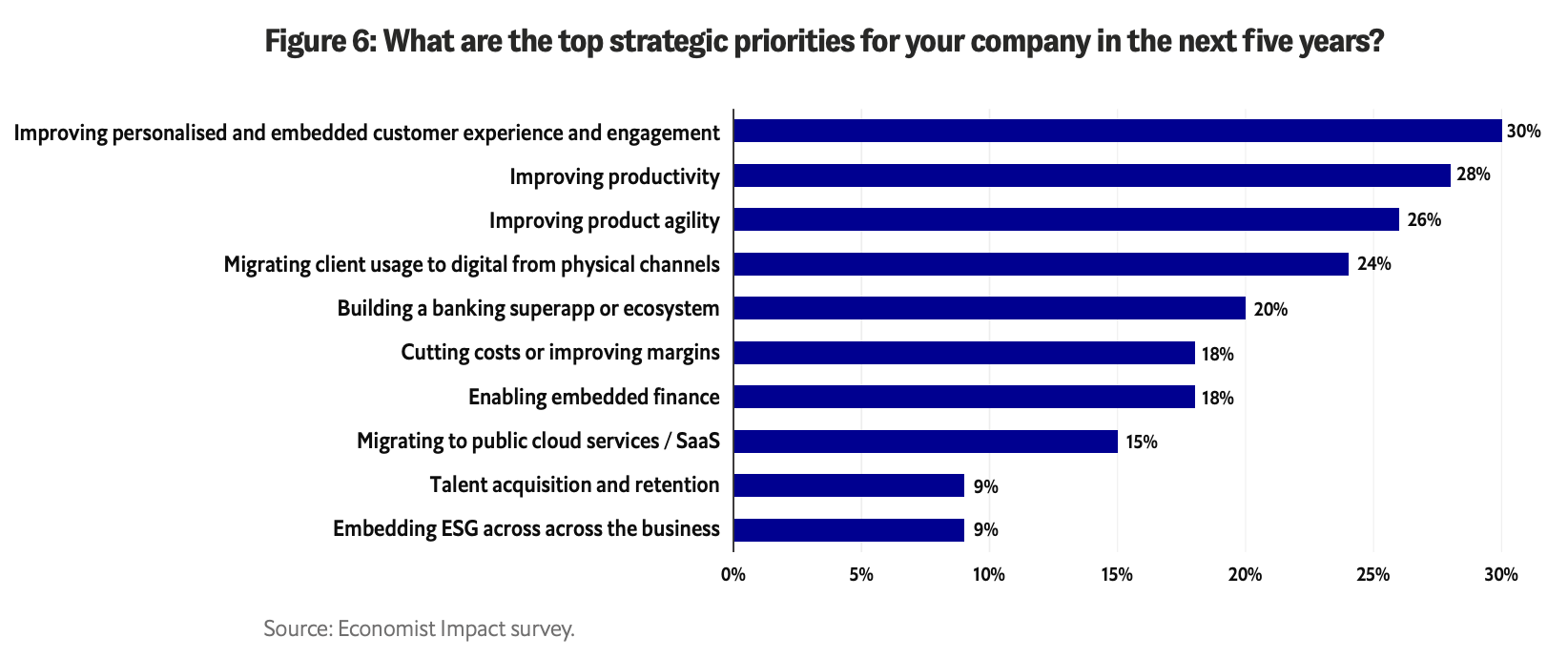

Quelles sont les principales priorités stratégiques de votre entreprise au cours des cinq prochaines années ?, Source : Byte-sized banking : Les banques peuvent-elles créer un véritable écosystème avec une finance intégrée ?, Economist Impact/Temenos, septembre 2023

Finance embarquée (EmFi) révolutionne la manière dont les sociétés de services non financiers intègrent les services financiers dans leurs offres de base. Cette année, nous assisterons probablement à une augmentation significative de la convergence intersectorielle, car les composants financiers sont parfaitement intégrés dans les expériences d’achat des clients. Les banques de détail traditionnelles pourraient bientôt proposer des services de courtage comme valeur ajoutée aux clients disposant de comptes d’épargne. De même, les plateformes de santé financière devraient étendre leurs services pour inclure des options d’investissement.

EmFi présente des opportunités aux institutions financières traditionnelles pour explorer de nouveaux marchés et réinventer leurs activités principales en s'associant à des plateformes tierces pour offrir des services financiers interopérables. Par exemple, Audax, une spin-off de Standard Chartered propose des solutions Banking-as-a-Service pour alimenter des solutions financières intégrées pour les non-banques.

L’assurance et les prêts devraient dominer la gamme de produits EmFi, souvent regroupés. La super-application singapourienne et régionale Grab propose une multitude d'options intégrées, de Microcrédits GrabFinance à une variété de produits d'assurance, y compris pour la couverture des voyages, des soins médicaux et des accidents personnels, le tout à partir d'une application unique et unifiée.

Pour les compagnies d’assurance, l’adoption de stratégies d’assurance intégrées audacieuses pourrait s’avérer essentielle pour éviter la désintermédiation. L’assurance en tant que service sera probablement intégrée aux applications mobiles et aux sites Web, permettant ainsi de souscrire une assurance en un seul clic au point de vente. En revanche, les gestionnaires de patrimoine et d’actifs pourraient être confrontés à des difficultés en raison de leur adoption plus lente de l’IA et de la technologie. Pour rester compétitifs, ils devront rapidement adopter les avancées technologiques en s’associant aux fintechs.

En Asie du Sud-Est, en particulier sur les marchés émergents où l'accès au crédit traditionnel peut être difficile, la forme de prêt intégré la plus répandue devrait être Programmes acheter maintenant, payer plus tard (BNPL). Ces programmes, intégrés aux plateformes de vente au détail, devraient fournir une bouée de sauvetage financière à une partie importante de la population.

Faire passer le reporting des données ESG au niveau supérieur

La source: MAIS

Au Singapore Fintech Festival 2023, Ravi Menon, directeur général de MAS, a présenté la prochaine phase du projet Greenprint, qui comprend le lancement d'une nouvelle plateforme intégrée nommée « Gprnt » (également prononcé « Greenprint »). Cette initiative, soutenue par des géants du secteur tels que HSBC, KPMG, MUFG et Microsoft, est conçue pour révolutionner l'écosystème financier avec des capacités avancées en matière de rapports sur le développement durable et d'exigences en matière de données au niveau national.

Un aspect clé de Gprnt.ai est son outil de reporting ESG convivial, spécialement conçu pour les PME. Cet outil devrait simplifier le processus de reporting, le rendant plus accessible et plus rentable. Il consolidera les données de divers systèmes numériques, notamment les compteurs de services publics et les logiciels de comptabilité d'entreprise. Dans les cas où les données sources ne sont pas disponibles, les outils d'IA permettront aux utilisateurs de télécharger des documents et d'extraire des données critiques. Un chatbot alimenté par Microsoft GPT-4 aidera à combler les lacunes en matière de données et à élaborer des récits de développement durable.

Le projet Greenprint est sur le point d’étendre son impact au-delà de Singapour, en s’engageant dans des collaborations internationales pour collecter des données essentielles à la gestion des risques climatiques et en soutenant la transition vers un avenir carboneutre.

Ces cinq tendances fintech à Singapour pour 2024 soulignent l’engagement du pays à établir un écosystème financier plus efficace, inclusif et avant-gardiste. Les progrès des paiements en temps réel, l'adoption de GenAI dans la lutte contre la fraude, le développement des monnaies numériques, l'intégration des services financiers dans les secteurs non financiers et la progression du reporting ESG soulignent le rôle de Singapour en tant que leader de l'innovation financière, définissant des références non seulement au niveau local mais aussi à l’échelle mondiale.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://fintechnews.sg/83255/fintech/5-top-fintech-trends-set-to-define-singapore-in-2024/

- :possède

- :est

- :ne pas

- :où

- 10 millions de dollars

- 1

- 10

- 11

- 2023

- 2024

- 2025

- 250

- 32

- 36

- 500

- 600

- 7

- 80

- a

- accélération

- Accepter

- accès

- accessible

- accident

- Comptabilité

- un logiciel de comptabilité

- hybrides

- à travers

- activités

- présenter

- ajoutée

- adressé

- adepte

- L'adoption d'

- Adoption

- Avancée

- progrès

- de suivre

- à opposer à

- devant

- AI

- vise

- aligner

- Tous

- presque

- aussi

- parmi

- an

- ainsi que les

- Prévoir

- appli

- applications

- approbation

- applications

- SONT

- AS

- Asie

- d'aspect

- atout

- gérants de fortune

- Outils

- aider

- assistant

- associé

- At

- auteur

- autorité

- en évitant

- soutenu

- Banque

- Services bancaires

- Banks

- Bataille

- BE

- était

- commencer

- commencé

- va

- repères

- Au-delà

- Le plus grand

- Milliards

- blockchain

- Technologie blockchain

- blocage

- Prolongation BNPL

- goupille

- traversin

- Obligations

- renforcer

- percées

- combler

- Apportez le

- courtage

- construire

- fourni

- en plein essor

- la performance des entreprises

- entreprises

- mais

- by

- CAN

- capacités

- capable

- capes

- cas

- CBDC

- ciment

- central

- Banque centrale

- monnaies numériques de la banque centrale

- MONNAIES NUMÉRIQUES DES BANQUES CENTRALES (CBDCS)

- globaux

- difficile

- Chartered

- Chatbot

- chef

- Chine

- Citi

- les classes

- cliquez

- Climat

- code

- collaboration

- collaboration

- collaborations

- collaborative

- combattre

- engagement

- Sociétés

- Société

- concurrence

- compétitif

- plaintes

- composants électriques

- Préoccupations

- menée

- conjonction

- Connexions

- Connectivité

- consolider

- contenu

- contexte

- continue

- contraste

- Convergence

- coopération

- Core

- rentable

- Costs

- pourriez

- couverture

- engendrent

- crédit

- critique

- transfrontalière

- paiements transfrontaliers

- crucial

- devises

- Devise

- des clients

- Service à la clientèle

- Clients

- En investissant dans une technologie de pointe, les restaurants peuvent non seulement rester compétitifs dans un marché en constante évolution, mais aussi améliorer significativement l'expérience de leurs clients.

- Cybersécurité

- Tous les jours

- données

- décisions

- profond

- Faux profonds

- Vous permet de définir

- livré

- offre

- Conception

- un

- développement

- Développement

- développements

- numérique

- Actif numérique

- banque numérique

- devises numériques

- monnaie numérique

- Argent numérique

- Directeur

- plusieurs

- INSTITUTIONNELS

- faire

- Domestique

- dominer

- donald

- entraîné

- deux

- Économique

- L'économiste ;

- risque numérique

- efficace

- efficace

- effort

- efforts

- intégré

- Finance intégrée

- embrasser

- émergence

- économies émergentes.

- les marchés émergents

- Employés

- permettre

- permettant

- fin

- engageant

- Ce renforcement

- améliorer

- (ESG)

- essential

- établir

- établies

- établissement

- évolue

- examiner

- échange

- existant

- Développer vous

- se développe

- avec des données

- attendu

- Expériences

- explorez

- Exploré

- étendre

- extrait

- Visage

- facilite

- faciliter

- faisabilité

- FESTIVAL

- finance

- la traduction de documents financiers

- santé financière

- innovation financière

- institution financière

- Institutions financières

- Secteur financier

- services financiers

- FinTech

- Actualités Fintech

- startups fintech

- Tendances FinTech

- fintechs

- cinq

- Pour

- Premier plan

- étranger

- change

- formulaire

- fortifier

- avant-gardiste

- favoriser

- quatre

- Framework

- cadres

- fraude

- de

- alimenté

- fund

- fonds

- avenir

- jeu

- lacunes

- recueillir

- génératif

- IA générative

- géants

- Global

- échelle globale

- Gouvernement

- gps

- saisir

- Réservation de groupe

- Croître

- Croissance

- tuteur

- lignes directrices

- manipuler

- Vous avez

- front

- Santé

- Haute

- Souligner

- Faits saillants

- hôte

- les plus en vogue

- Comment

- HSBC

- HTTPS

- Moyeu

- Les êtres humains

- Identite

- if

- FMI

- Impact

- in

- comprendre

- inclut

- Y compris

- Compris

- intégrer

- increased

- croissant

- industrie

- d'information

- sécurité de l'information

- Infrastructure

- initier

- initiative

- les initiatives

- Innovation

- innovations

- idées.

- instance

- instantané

- instantanément

- Institution

- les établissements privés

- instrumental

- Assurance

- intégrer

- des services

- Intégration

- l'intégration

- Interfaces

- interne

- International

- Fond monétaire international

- Fonds monétaire international (FMI)

- Interopérabilité

- interopérable

- développement

- enquête

- un investissement

- investor

- émission

- IT

- SES

- Emploi

- jpg

- ACTIVITES

- KPMG

- paysage d'été

- langue

- plus tard

- lancer

- couche

- première couche

- leader

- Sauter

- prêt

- Probable

- Liquidité

- pools de liquidité

- locales

- BANQUES LOCALES

- localement

- macdonald

- MailChimp

- FAIT DU

- Fabrication

- gestion

- Gestionnaires

- les gérer

- Directeur Général

- marqué

- Marché

- Marchés

- MAIS

- largeur maximale

- Mai..

- médical

- réunion

- Marchands

- micro

- Microsoft

- pourrait

- million

- Breeze Mobile

- Les services bancaires mobiles

- application mobile

- numériques jumeaux (digital twin models)

- Monétaire

- autorité monétaire

- Autorité monétaire de Singapour

- Autorité monétaire de Singapour (MAS)

- de l'argent

- Mois

- PLUS

- plus efficace

- (en fait, presque toutes)

- en mouvement

- MUFG

- Nommé

- récit

- Nations

- Besoin

- nécessaire

- net-zéro

- Nouveauté

- nouvelles

- next

- notable

- Novembre

- maintenant

- nombre

- OCBC

- Banque OCBC

- of

- code

- Offrandes

- Offres Speciales

- Bureaux

- les officiers

- souvent

- on

- une fois

- ONE

- uniquement

- ouvert

- opérationnel

- Opérations

- Options

- plus de

- Rythme

- particulièrement

- Partenariat

- partenariats

- motifs

- Pavage

- Payer

- Paiement

- Systèmes de paiement

- Paiements

- Payez maintenant

- /

- personnel

- Personnalisé

- phase

- pilote

- pivot

- plateforme

- Plateformes

- Platon

- Intelligence des données Platon

- PlatonDonnées

- Jouez

- joueurs

- pléthore

- Point

- point de vente

- en équilibre

- politiques

- créateurs de politiques

- Piscines

- population

- partieInvestir dans des appareils économes en énergie et passer à l'éclairage

- posé

- position

- Poteaux

- défaillances

- power

- alimenté

- répandue

- précédent

- précédemment

- processus

- les process

- traitement

- Produit

- Produits

- progression

- Projet

- Paiement rapide

- prononcé

- propose

- fournir

- achat

- achat

- expériences d'achat

- QR code

- qr paiements

- rapidement

- RAVI MÉNON

- nous joindre

- en temps réel

- paiements en temps réel

- royaume

- reconnaissant

- recommandations

- régional

- Régulateurs

- régulateurs

- réinventer

- pertinent

- rester

- reste

- remarquables

- Rapports

- Rapports

- Exigences

- un article

- réponses

- détail

- Avis

- révolutionner

- hausse

- Analyse

- la gestion des risques

- robuste

- Rôle

- SOLDE

- vente

- Épargnes

- Escaliers intérieurs

- scène

- programme

- Schémas

- portée

- dépistage

- de façon transparente

- secteur

- Secteurs

- sécurité

- envoi

- service

- Services

- set

- mise

- Forme

- mise en forme

- vitrine

- significative

- De même

- simplifier

- Singapour

- Festival Fintech de Singapour

- Singapour

- singapourien

- unique

- singulier

- Taille

- PME

- Logiciels

- Solutions

- quelques

- disponible

- sophistiqué

- Identifier

- Sud est

- Asie du Sud-Est

- le fer de lance

- spécifiquement

- Spectre

- Stablecoins

- parties prenantes

- Standard

- Standard Chartered

- Normes

- Startups

- rester

- Stratégique

- les stratégies

- rationaliser

- tel

- Super-appli

- Appuyer

- favorable

- se pose

- incomparable

- Durabilité

- combustion propre

- Système

- s'attaquer

- tâches

- technologique

- Technologie

- conditions

- Thaïlande

- La Thaïlande

- qui

- Les

- leur

- ainsi

- donc

- Ces

- l'ont

- des tiers.

- this

- cette année

- menace

- Avec

- fois

- à

- aujourd'hui

- ensemble

- tokenisation

- tokenisé

- tokenisation

- tokenisé

- outil

- les outils

- top

- Tourisme

- vers

- échangés

- traditionnel

- transaction

- Transactions

- De La Carrosserie

- transition

- Traduction

- Voyage

- Trends

- Billion

- oui

- La confiance

- souligner

- soulignés

- unifiée

- ouvrir

- sur

- convivial

- utilisateurs

- Usages

- en utilisant

- utilitaire

- Plus-value

- avant-garde

- variété

- divers

- volumes

- Façon..

- we

- Richesse

- sites Internet

- WELL

- bien réglementé

- Quoi

- qui

- tout en

- WHO

- Vente en gros

- sera

- comprenant

- dans les

- témoin

- pourra

- écriture

- an

- années

- Votre

- zéphyrnet