Pour le secteur des véhicules électriques, 2023 a été marquée par une baisse de la consommation

préférences pour les véhicules électriques, plusieurs startups prometteuses échouent

en cours de route, une baisse des coûts des matériaux pour batteries et des constructeurs OEM ambitieux

et les fournisseurs de Chine continentale se concentrent sur les exportations de

véhicules ainsi que leurs composants. Prévisions de S&P Global Mobility

pour 2024 est celui d’un optimisme prudent – avec une augmentation

des véhicules électriques abordables, des écosystèmes de recharge de véhicules fiables et

des rendements rentables.

Malgré le ralentissement de la confiance des consommateurs à l’égard des véhicules électriques, il y a

néanmoins une nécessité constante de réduction des émissions – avec les véhicules électriques

réglementations et jalons largement intacts et imminents dans un an

plus proche. Cependant, le ralentissement du désir des consommateurs pour les véhicules électriques existants pourrait

stimuler les marchés rentables des moteurs à combustion interne (ICE) et

portefeuilles de constructeurs automobiles historiques, favorisant la consolidation et attirant

participation en capital-investissement.

Décisions stratégiques cruciales concernant les dépenses d'investissement dans

l'espace d'électrification doit être réalisé à court terme. Plusieurs

Les équipementiers ont dépassé le point de non-retour dans leur transition vers les véhicules électriques, tandis que

certains fournisseurs pourraient remettre en question l’opportunité de se lancer « à fond »

Les véhicules électriques très bientôt.

Une grande partie de la décision dépendra de la capacité à livrer dans les délais

faire évoluer des véhicules électriques abordables destinés au marché de masse avec une autonomie améliorée dans le monde réel.

Ces véhicules doivent être intégrés dans des écosystèmes de recharge qui

sont à la fois abondants et fiables. Tout en garantissant la rentabilité et

en maintenant les marges, ces efforts visent à générer des rendements

pour les investisseurs qui attendent avec impatience le rendement de leur capital

les investissements dans le secteur des véhicules légers de tourisme contribuent à

la transition énergétique.

Voici notre répartition prévisionnelle par différents secteurs au sein du

espace électrification :

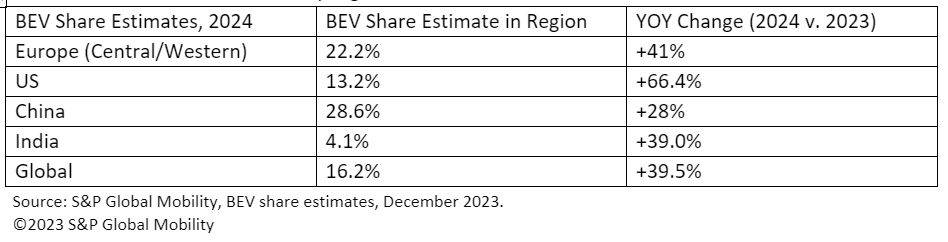

Ventes mondiales de véhicules électriques

Malgré le ralentissement de la demande des consommateurs pour les véhicules électriques, rapporte

La disparition des véhicules électriques a été grandement exagérée. S&P Global

Prévisions de ventes mondiales de Mobility pour 2024 projets batterie électrique

les véhicules de tourisme sont en passe d'atteindre 13.3 millions d'unités

dans le monde d’ici 2024 – représentant environ 16.2 % de la

ventes de véhicules de tourisme. Pour référence, 2023 a affiché une estimation

9.6 millions de BEV, pour 12 % de part de marché.

Les principaux marchés devraient absorber la majeure partie de ce volume, mais

les petits marchés connaîtront également de modestes augmentations. BEV prévu

la répartition par région est la suivante :

La chaîne d'approvisionnement des véhicules électriques

Les OEM sont évoluer vers l'interne

développement de composants de propulsion électrifiésainsi que,

paysage de programmes externalisés pour des composants tels que les programmes intégrés

e-Axles est exceptionnellement compétitif.

Le contrôle de la Chine continentale sur le marché des moteurs électriques et ses

les ressources nécessaires ont conduit à un développement technique et politique

efforts pour se diversifier en s’éloignant de l’utilisation des aimants permanents (PM). Primaire

plates-formes, en particulier les applications secondaires e-Axle dans les transmissions intégrales

en voiture, s'éloignent du PM.

L’augmentation des partenariats OEM-fournisseurs témoigne de tentatives de contrôle

le marché des moteurs électriques contre la domination de la Chine continentale.

Le « laissez-passer gratuit » pour les carburants électroniques en Europe offre une opportunité dans un contexte de déclin

Sentiment des véhicules électriques, ce qui incite à se concentrer davantage sur la recherche et

développement (R&D) et mise à l’échelle de la chaîne d’approvisionnement.

De plus, l'augmentation des volumes de production devrait

encourager davantage de partenariats, d’alliances et de coentreprises. Ce

la collaboration permet aux OEM d'avoir un meilleur contrôle sur un élément critique

chaîne de valeur de la propulsion, qui peut présenter des défis techniques et

contraintes potentielles de la chaîne d’approvisionnement.

Tesla Cybertruck et efficacité thermique

Tesla et les équipementiers de Chine continentale sont à la pointe de l'intégration du thermique

composants pour créer des BEV plus efficaces, et cette tendance devrait

se poursuivent à l’échelle mondiale. La gestion thermique, avec son contenu croissant

par véhicule, pourrait devenir une priorité renouvelée pour les fournisseurs au milieu des constructeurs OEM

quart de travail en interne.

Plusieurs équipementiers ont déjà commencé à explorer la consolidation de

circuits de refroidissement et intégration des sous-composants clés du système tels que

comme des pompes et des vannes. Si le système innovant intégré du Cybertruck

les technologies de gestion thermique (ITM) sont mises en œuvre efficacement,

il est probable que les adeptes rapides imiteront ces avancées.

Les implications potentielles pourraient être un abandon des composants basse tension

aux systèmes 48 V – affectant des éléments tels que les pompes à eau, le refroidissement

les ventilateurs, les refroidisseurs à réservoir et le ventilateur CVC.

De tels développements capitalisent sur la feuille blanche de la plateforme BEV

libertés de développement pour fournir des systèmes plus compacts et plus efficaces.

Nous nous attendons à ce que cette tendance persiste en Europe et en Amérique du Nord.

Les équipementiers, avec de nombreux fournisseurs de niveau 1 qui continuent de développer et de livrer

leur version du module thermique intégré.

Cependant, même si le lancement du Tesla Cybertruck peut influencer

technologies de gestion thermique à court terme, cela peut également inciter

des questions sur l’efficacité de l’association Octovalve et Super

Système collecteur pour répondre aux besoins de performances dans diverses opérations

conditions.

Avec une batterie plus grosse et des conditions de fonctionnement plus exigeantes,

il peut y avoir des doutes quant à savoir si un projet complexe et relativement petit

Un système comme le Super Manifold peut effectuer correctement le refroidissement et

tâches de chauffage. Cela pourrait amener Tesla à reconsidérer ses

une stratégie système universelle. Une implication potentielle pourrait

être la nécessité d'incorporer des radiateurs électriques pour gérer le

défis posés par des conditions d’exploitation plus froides.

Startups de véhicules électriques en Chine continentale

Ce qui sera le résultat pour le continent

Startups chinoises de véhicules électriques et fabricants de cellules de niveau 1 sur le continent

La Chine si la demande intérieure de véhicules électriques n’augmente pas comme prévu ? Si neuf

les tarifs d'importation en Europe sont mis en œuvre, les équipementiers qui assemblent leurs

les véhicules exportés en Chine continentale pourraient voir leurs marges diluées.

En outre, les entreprises de Chine continentale recherchent des accords

avec leurs homologues coréens et marocains, en anticipant le respect des

règles de subvention. Critères IRA stricts, excluant les batteries avec

des contributions mineures de la Chine continentale, peuvent restreindre

l'éligibilité de ces véhicules électriques au crédit de 7,500 XNUMX $. En plus,

failles potentielles, telles que l'assemblage dans le cadre du libre-échange

pays qui respectent l’accord, seront probablement abordés et

éliminé.

Prix des matières premières des véhicules électriques et coût des batteries

dynamique

La stagnation des prix des métaux en 2024 devrait soutenir le secteur automobile

marges, mais la baisse inattendue menace les projets miniers »

viabilité.

Les prix du lithium pour les batteries ont chuté de plus de 60 %, et celui du nickel,

le graphite et le cobalt ont chacun chuté d’environ 30 % en 2023. Métal stagnant

les prix tout au long de 2024 contribueront à réduire les coûts des batteries,

améliorer les marges des véhicules (ou l'abordabilité si les économies sont réalisées

aux consommateurs). Toutefois, la baisse inattendue du lithium,

le prix du cobalt et d’autres métaux pour batteries de véhicules électriques a un impact sur l’exploitation minière

entreprises, entraînant la suspension ou le retard de nouveaux projets.

Incitations et réglementations en matière de recharge des véhicules électriques

Le nombre de chargeurs CA et CC installés dans le monde est passé de

3 millions en 2019 à plus de 10 millions en 2022. Le décompte sera

augmentera à plus de 15 millions dans le monde en 2023, et nous prévoyons

70 millions en 2030. Comme disponibilité de recharge

reste une question clé pour le déploiement généralisé des véhicules électriques,

les gouvernements sont l’un des principaux acteurs pour faire avancer la cause du

en faciliter l'accès.

Pour les États-Unis, la National Electric Vehicle Infrastructure

Les normes, ou programme de formule NEVI, précisent où au niveau fédéral

les infrastructures financées doivent être mises en place. En Europe, le Règlement pour

le déploiement d’infrastructures pour carburants alternatifs fixe des

exigences auxquelles les États membres de l’UE doivent adhérer, notamment

concernant le nombre et les spécifications des véhicules électriques accessibles au public

Infrastructure.

Le respect de ces réglementations et d’autres réglementations similaires à l’échelle mondiale

assurer un déploiement suffisant des infrastructures. Cependant, ouvrez

des questions demeurent concernant l'interopérabilité entre les réseaux, la facilité de

paiement, transparence des délais de facturation prévus et accès abondant

à une charge rapide.

Technologie de recharge et d’autonomie des véhicules électriques

Matériaux à large bande interdite (WBG) tels que le carbure de silicium (SiC) et

le nitrure de gallium (GaN) transforme l'électronique de puissance, prometteur

Les conducteurs BEV chargent plus rapidement, autonomie étendue et coûts réduits. Ils

sont considérées comme des technologies de semi-conducteurs supérieures pour la haute tension

dispositifs de puissance et, par conséquent, une capacité à supporter une puissance plus élevée

pendant des périodes prolongées. La technologie WBG facilite une commutation plus rapide,

conduisant à une diminution des pertes de puissance et à des systèmes plus compacts.

L’interdiction des PFA en Europe

La décision tardive de l’UE sur les per- et polyfluoroalkyles

l’interdiction des substances chimiques (PFA) entravera la croissance de l’industrie automobile.

planification du développement, malgré des tests alternatifs en cours. Le

La lenteur du processus décisionnel et de la fixation des délais de l’Union européenne

pour que l’interdiction de l’utilisation et de la production de PFA reste à l’ordre du jour 2024,

mais les progrès ont été retardés. Le manque de clarté sur les événements imminents

la réglementation n'est d'aucune utilité pour l'industrie automobile, en particulier dans

termes de développement futur et de planification de la certification. Bien que

les entreprises testent déjà des alternatives, une tendance définitive s'est dessinée

encore à émerger.

La longue traîne de ICE

Tous ces trébuchement potentiel

blocs bouclez la boucle avec la combustion interne existante

.

Le « laissez-passer » accordé aux soi-disant Les e-carburants en Europe

législation concernant l’élimination progressive de l’ICE constitue une opportunité

si le sentiment des véhicules électriques continue de baisser. Les efforts de R&D également

à mesure que l'expansion de la chaîne d'approvisionnement, continuera à explorer les

potentiel de cette opportunité. Ces efforts sont particulièrement

pertinent pour ceux qui considèrent les véhicules électriques comme une solution imparfaite pour des besoins spécifiques

cas d'utilisation.

Si la croissance des ventes de véhicules électriques continue de ralentir, plusieurs

les fournisseurs sont stratégiquement positionnés pour fournir des services internes clés

composants de combustion dans un secteur de marché qui, malgré son déclin,

reste potentiellement très rentable et consolidée. En 2024, plus loin

la consolidation est possible, avec des candidats appropriés tirant le

l'attention des investisseurs en capital-investissement passionnés qui disposent d'un capital suffisant

investir.

POUR PLUS D'ÉLECTRIQUE

TENDANCES VÉHICULES

DÉMO NOTRE VÉHICULE

PLATEFORME DE RENSEIGNEMENT TECHNIQUE

PLANIFICATION AUTOMOBILE ET

PRÉVISION

Cet article a été publié par S&P Global Mobility et non par S&P Global Ratings, qui est une division gérée séparément de S&P Global.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: http://www.spglobal.com/mobility/en/research-analysis/2024-ev-forecast-the-supply-chain-charging-network-and-battery.html

- :possède

- :est

- :ne pas

- :où

- ][p

- 10 millions de dollars

- 1

- 10

- 13

- 15%

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- capacité

- Capable

- A Propos

- abondant

- AC

- accès

- Comptabilité

- à travers

- acteurs

- En outre

- adressé

- adéquatement

- adhérer

- progrès

- affectant

- abordables

- à opposer à

- ordre du jour

- accords

- Destinée

- Tous

- Alliances

- permet

- déjà

- aussi

- alternative

- des alternatives

- Bien que

- ambitieux

- Américaine

- Au milieu de

- parmi

- an

- ainsi que

- Prévoir

- anticipant

- applications

- SONT

- autour

- article

- AS

- At

- Tentatives

- précaution

- attirer

- l'automobile

- industrie automobile

- disponibilité

- disponibles

- attente

- et

- Interdire

- basé

- Batteries

- batterie

- BE

- devenez

- était

- va

- Au-delà

- traversin

- renforcer

- tous les deux

- breakout

- apporter

- mais

- by

- CAN

- candidats

- capital

- capitaliser

- cas

- Causes

- prudent

- cellule

- Certifications

- chaîne

- globaux

- charge

- recharge

- Chine

- chinois

- Réseautage et Mentorat

- clarté

- espace extérieur plus propre,

- plus

- collaboration

- combiné

- compact

- Sociétés

- compétitif

- complexe

- conformité

- composants électriques

- conditions

- par conséquent

- consolidation

- contraintes

- consommateur

- le sentiment du consommateur

- Les consommateurs

- contenu

- continuer

- continue

- continue

- contribution

- contributions

- des bactéries

- Prix

- Costs

- pourriez

- homologues

- d'exportation

- engendrent

- crédit

- critères

- critique

- cybertruck

- dc

- date limite

- décision

- La prise de décision

- décisions

- Refuser

- En déclin

- diminué

- définitive

- retarder

- différé

- livrer

- livrer

- Demande

- exigeant

- déploiement

- désir

- Malgré

- développer

- Développement

- développements

- Compatibles

- dilué

- plusieurs

- diversifier

- Division

- Domestique

- Dominance

- dessin

- motivation

- conducteurs

- conduite

- chuté

- chacun

- vivement

- facilité

- assouplissement

- Écosystèmes

- de manière efficace

- efficacité

- efficace

- efforts

- Électrique

- un moteur électrique

- Véhicule électrique

- les véhicules électriques

- Electronique

- éléments

- admissibilité

- éliminée

- émerger

- Emissions

- encourager

- énergie

- Moteur

- améliorée

- assurer

- assurer

- équité

- estimé

- EU

- Europe

- du

- Union européenne

- EV

- evs

- exceptionnellement

- à l'exclusion

- existant

- avec des données

- attendre

- attendu

- explorez

- Explorer

- Exporter

- exportations

- prolongé

- facilite

- Automne

- .fans

- RAPIDE

- plus rapide

- le gouvernement fédéral

- Trouvez

- entreprises

- Focus

- Abonnés

- suit

- Pour

- Pour les investisseurs

- Prévision

- formule

- gratuitement ici

- les libertés

- De

- carburants

- plein

- Financé

- plus

- avenir

- donné

- Global

- À l'échelle mondiale

- aller

- Gouvernements

- plus grand

- considérablement

- Croître

- Croissance

- Croissance

- Vous avez

- vous aider

- augmentation

- très

- empêcher

- Cependant

- HTML

- HTTPS

- hvac

- VÉLO

- if

- impactant

- imminent

- mis en œuvre

- implications

- importer

- l'amélioration de

- in

- Incitation

- intégrer

- Améliore

- Augmente

- croissant

- industrie

- influencer

- Infrastructure

- technologie innovante

- des services

- Intégration

- l'intégration

- Intelligence

- intérêt

- interne

- Interopérabilité

- développement

- Investir

- Investissements

- Investisseurs

- IRA

- IT

- SES

- joint

- coentreprises

- Vif

- ACTIVITES

- Coréen

- Peindre

- paysage d'été

- principalement

- plus importantes

- lancer

- conduire

- conduisant

- LED

- Legacy

- lumière

- comme

- Probable

- lithium

- Location

- profile

- échappatoires

- pertes

- baisser

- LES PLANTES

- Entrée

- continent

- Chine continentale

- le maintien

- majeur

- gérer

- gérés

- gestion

- Fabricants

- de nombreuses

- marges

- Marché

- part de marché

- Marchés

- matières premières.

- Mai..

- réunion

- membre

- Métal

- pourrait

- Milestones

- million

- minimum

- Mines

- mineur

- mobilité

- modeste

- module

- PLUS

- plus efficace

- (en fait, presque toutes)

- Moteur

- must

- Nationales

- Près

- une nécessité

- Besoin

- Besoins

- réseau et

- réseaux

- Nouveauté

- Nickel

- aucune

- Nord

- nombre

- of

- Offres Speciales

- on

- ONE

- en cours

- ouvert

- d'exploitation

- Opportunités

- optimisme

- or

- Autre

- nos

- Résultat

- plus de

- particulièrement

- partenariats

- pass

- passé

- Paiement

- /

- effectuer

- performant

- périodes

- permanent

- mis

- et la planification de votre patrimoine

- plateforme

- Plateformes

- Platon

- Intelligence des données Platon

- PlatonDonnées

- pm

- Point

- politique

- portefeuilles

- posé

- pose

- positionnée

- Post

- posté

- défaillances

- l'éventualité

- power

- préférences

- représentent

- Tarifs

- primaire

- Privé

- Actifs non cotés

- processus

- Vidéo

- de la rentabilité

- rentable

- Programme

- Programmes

- Progrès

- projets

- prometteur

- propulsion

- publiquement

- publié

- pompes

- la poursuite de

- fréquemment posées

- assez

- R & D

- gamme

- votes

- raw

- monde réel

- reconsidérer

- réduire

- réductions

- référence

- en ce qui concerne

- région

- Règlement

- règlements

- relativement

- pertinent

- fiable

- rester

- reste

- renouvelé

- Rapports

- conditions

- Exigences

- un article

- Resources

- restreindre

- retourner

- Retours

- s

- S & P

- S&P Global

- vente

- Épargnes

- scie

- Escaliers intérieurs

- mise à l'échelle

- secondaire

- secteur

- Secteurs

- sur le lien

- vu

- semi-conducteur

- sentiment

- Sets

- mise

- plusieurs

- Partager

- feuille

- décalage

- devrait

- Signal

- Silicium

- carbure de silicium

- lent

- Ralentissez

- Le ralentissement de la

- petit

- faibles

- So

- sur mesure

- quelques

- disponible

- Space

- groupe de neurones

- spécifiquement

- caractéristiques

- Normes

- j'ai commencé

- Startups

- États

- Stratégique

- Stratégiquement

- de Marketing

- strict

- trébuchant

- subvention

- tel

- suffisant

- convient

- Super

- haut

- fournisseurs

- la quantité

- chaîne d'approvisionnement

- Surged

- suspension

- combustion propre

- Système

- Prenez

- tarifs

- Technique

- Les technologies

- Technologie

- terme

- conditions

- Tesla

- Essais

- que

- qui

- La

- leur

- Là.

- ainsi

- thermique

- Ces

- l'ont

- this

- ceux

- bien que?

- menace

- tout au long de

- étage

- fois

- à

- vers

- suivre

- commerce

- transformer

- transition

- transition

- Transparence

- Trend

- Tournant

- Inattendu

- union

- unités

- us

- Utilisation

- utilisé

- Plus-value

- vannes

- divers

- véhicule

- Véhicules

- Entreprises

- viabilité

- le volume

- volumes

- était

- Eau

- we

- WELL

- que

- qui

- tout en

- WHO

- répandu

- sera

- sagesse

- comprenant

- dans les

- partout dans le monde

- an

- encore

- zéphyrnet