حق چاپ@http://lchipo.blogspot.com/

ما را در فیس بوک دنبال کنید: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

ما را در فیس بوک دنبال کنید: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

باز برای درخواست: 16/03/2021

نزدیک به درخواست: 24/03/2021

تاریخ درج: 06/04/2021

نزدیک به درخواست: 24/03/2021

تاریخ درج: 06/04/2021

سرمایه

ارزش بازار: 57.75 میلیون تومان

کل سهام: 165 میلیون سهام، Esos 49.5 میلیون (اعمال عمومی: 8.25 میلیون، Company Insider/Miti/Private Placement/سایر: 51.75 میلیون)

ارزش بازار: 57.75 میلیون تومان

کل سهام: 165 میلیون سهام، Esos 49.5 میلیون (اعمال عمومی: 8.25 میلیون، Company Insider/Miti/Private Placement/سایر: 51.75 میلیون)

صنعت

آتشفشان: 28.82٪

رقیب پلاک نام (حاشیه GP)

Chiyoda Integrco.(M) Sdn Bhd: 28.52%

Flexi Components Sdn Bhd: 39.91%

صفحه نمایش Sanwa (M) Sdn Bhd: 42.43٪

رقیب قالبگیری تزریقی پلاستیک (GP Margin)

سها-یونیون: 13.5%

Srithai Superware: 8.64%

SNC سابق: 10.39%

آتشفشان: 28.82٪

رقیب پلاک نام (حاشیه GP)

Chiyoda Integrco.(M) Sdn Bhd: 28.52%

Flexi Components Sdn Bhd: 39.91%

صفحه نمایش Sanwa (M) Sdn Bhd: 42.43٪

رقیب قالبگیری تزریقی پلاستیک (GP Margin)

سها-یونیون: 13.5%

Srithai Superware: 8.64%

SNC سابق: 10.39%

کسب و کار

تولید پلاک اسم، قالب تزریق پلاستیک.

Msia: 4.17٪

میزان امتیاز: 43.98٪

تایلند: 44.11٪

دیگران: 7.74٪

تولید پلاک اسم، قالب تزریق پلاستیک.

Msia: 4.17٪

میزان امتیاز: 43.98٪

تایلند: 44.11٪

دیگران: 7.74٪

اساسی

1.Market: بازار آس

2.قیمت: RM0.35 (EPS:RM0.205)

3.P/E: PE17 (بر اساس EPS 0.205، ما IPO را با استفاده از EPS 0.0232 به کالری PE نمیپذیریم)

4.ROE (Pro Forma III): 3.78%

5.ROE: 4.19%(2020), 11.18%(2019), 12.38%(2018)

6. وجه نقد و سپرده ثابت پس از IPO: 0.12 RM به ازای هر سهم

7.NA بعد از IPO: RM0.408

8. کل بدهی به دارایی جاری پس از IPO: 0.1567 (بدهی: 7.032 میلیون، دارایی غیرجاری: 29.544 میلیون، دارایی جاری: 44.86 میلیون)

9. سیاست سود سهام: سیاست سود سهام 30٪ PAT.

عملکرد مالی گذشته (درآمد، سود هر سهم)

2020: RM52.527 میلیون (EPS: 0.0205)

2019: RM55.892 میلیون (EPS: 0.0290)

2018: RM58.649 میلیون (EPS: 0.0412)

2020: RM52.527 میلیون (EPS: 0.0205)

2019: RM55.892 میلیون (EPS: 0.0290)

2018: RM58.649 میلیون (EPS: 0.0412)

حاشیه سود خالص

2020: 28.82٪

2019: 30.65٪

2018: 32.35٪

2020: 28.82٪

2019: 30.65٪

2018: 32.35٪

پس از سهامداری IPO

Datuk Ch'ng Huat Seng: 16.97٪

گان یو تیام: 12.73٪

داتو وونگ تزه پنگ: 14.85٪

Yeap Guan Seng: 6.36٪

Khoo Boo Wui: 12.73٪

Datuk Ch'ng Huat Seng: 16.97٪

گان یو تیام: 12.73٪

داتو وونگ تزه پنگ: 14.85٪

Yeap Guan Seng: 6.36٪

Khoo Boo Wui: 12.73٪

پاداش مدیران و مدیریت کلیدی برای FYE2021 (از سود ناخالص 2020)

کل دستمزد مدیر: 3.104 میلیون RM یا 20.5٪

پاداش مدیریت کلیدی: RM0.153 - 0.3 میلیون یا 1.01٪ - 1.98٪

کل (حداکثر): RM3.404 میلیون یا 22.48٪

کل دستمزد مدیر: 3.104 میلیون RM یا 20.5٪

پاداش مدیریت کلیدی: RM0.153 - 0.3 میلیون یا 1.01٪ - 1.98٪

کل (حداکثر): RM3.404 میلیون یا 22.48٪

استفاده از صندوق

خرید ماشین آلات و تجهیزات: 63.43%

هزینه های لیست: 36.57٪

خرید ماشین آلات و تجهیزات: 63.43%

هزینه های لیست: 36.57٪

چیز خوب این است:

1. خرید دستگاه برش لیزر 6 واحدی باعث افزایش 33.33 درصدی تولید پلاک می شود.

2. خرید 5 واحد قالب تزریق پلاستیک 15.56 درصد ظرفیت تولید را افزایش می دهد.

2. 30٪ سیاست سود سهام PAT داشته باشید.

3. سود خالص بالای 28 درصد برای 3 سال گذشته است.

1. خرید دستگاه برش لیزر 6 واحدی باعث افزایش 33.33 درصدی تولید پلاک می شود.

2. خرید 5 واحد قالب تزریق پلاستیک 15.56 درصد ظرفیت تولید را افزایش می دهد.

2. 30٪ سیاست سود سهام PAT داشته باشید.

3. سود خالص بالای 28 درصد برای 3 سال گذشته است.

چیزهای بد:

1. PE17 کمی گران است.

2. برای 3 سال گذشته، ROE در حال کاهش است.

3. درآمد در 3 سال گذشته رشد نکرده است.

4. حق الزحمه مدیر بسیار گران است، 20.5٪ از سود ناخالص در سال 2020 برای پاداش مدیر پرداخت می شود.

5. لیست هزینه های 36.57٪ از صندوق IPO بسیار گران است.

1. PE17 کمی گران است.

2. برای 3 سال گذشته، ROE در حال کاهش است.

3. درآمد در 3 سال گذشته رشد نکرده است.

4. حق الزحمه مدیر بسیار گران است، 20.5٪ از سود ناخالص در سال 2020 برای پاداش مدیر پرداخت می شود.

5. لیست هزینه های 36.57٪ از صندوق IPO بسیار گران است.

نتیجه گیری (بلاگر هیچ توصیه و پیشنهادی نوشته نشده است. همه نظر شخصی است و خواننده باید در تصمیم گیری سرمایه گذاری ریسک خود را بپذیرد)

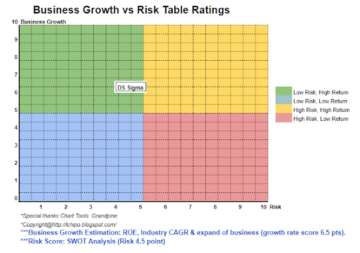

با ماشین آلات اضافی ظرفیت شرکت افزایش می یابد. با این حال، شرکت هنوز هم برخی از ریسک ها مانند درآمد 3 سال گذشته رشد نکرده است. لطفا به نمودار زیر مراجعه کنید تا پتانسیل توسعه تجاری و رتبه بندی ریسک شرکت را مشاهده کنید.

با ماشین آلات اضافی ظرفیت شرکت افزایش می یابد. با این حال، شرکت هنوز هم برخی از ریسک ها مانند درآمد 3 سال گذشته رشد نکرده است. لطفا به نمودار زیر مراجعه کنید تا پتانسیل توسعه تجاری و رتبه بندی ریسک شرکت را مشاهده کنید.

*ارزش گذاری فقط نظر و دیدگاه شخصی است. در صورت انتشار نتایج سه ماهه جدید، درک و پیشبینی تغییر خواهد کرد. خواننده ریسک خود را می پذیرد و باید تکالیف خود را انجام دهد تا نتایج هر سه ماهه را پیگیری کند تا پیش بینی ارزش بنیادی شرکت را تنظیم کند.

منبع: http://lchipo.blogspot.com/2021/03/volcano-berhad.html

- اضافی

- دارایی

- بیت

- BP

- کسب و کار

- ظرفیت

- پول دادن و سكس - پول دادن و كس كردن

- تغییر دادن

- شرکت

- جاری

- بدهی

- DID

- مدیر

- سود سهام

- تجهیزات

- مخارج

- فیس بوک

- مالی

- به دنبال

- صندوق

- GP

- شدن

- مشق شب

- HTTPS

- افزایش

- سرمایه گذاری

- IPO

- کلید

- لیزر

- فهرست

- ماشین آلات

- مدیریت

- بازار

- خالص

- نظر

- پلی اتیلن

- پرداخت

- کارایی

- پلاستیک

- سیاست

- قیمت

- در هر

- تولید

- سود

- عمومی

- خرید

- خواننده

- درامد

- خطر

- پرده

- سهام

- us

- ارزش

- چشم انداز

- سال

- سال