بیشتر بانکهای رقیب دیجیتال در سرتاسر جهان در تلاش هستند تا به سود خود دست یابند، که به دلیل هزینههای بالای جذب مشتری، الزامات سنگین انطباق مقرراتی و جریانهای درآمد محدود با مشکل مواجه هستند.

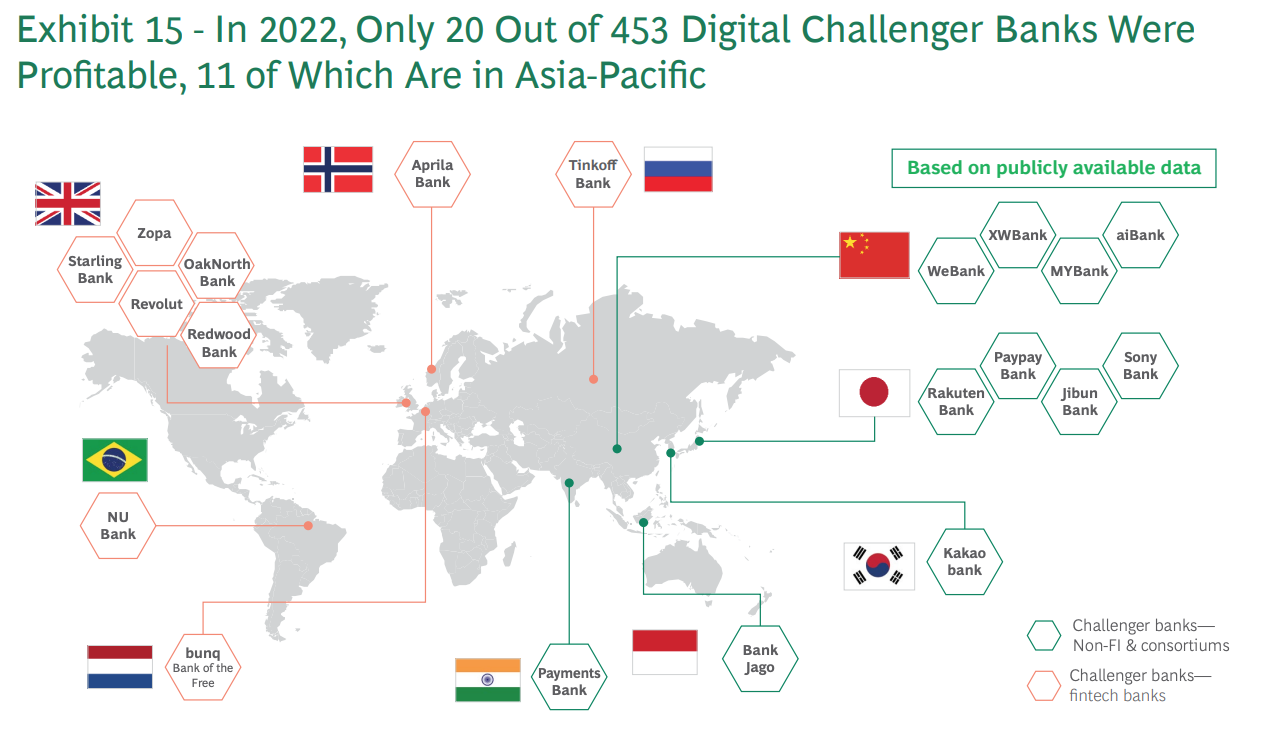

گروه مشاوره بوستون (BCG) تخمین می زند که تنها 5 درصد از بیش از 450 بانک چالشگر دیجیتالی جهانی در سال 2022 سودآور بودند. از این 20 بانک رقیب دیجیتال، 11 بانک در آسیا-اقیانوسیه (APAC)، هشت در اروپا و یک بانک در آمریکای لاتین قرار دارند.

بانک های رقیب دیجیتال سودآور در سراسر جهان، منبع: BCG Fintech Control Tower، می 2023

این ارقام حاکی از آن است که بانکهای رقیب دیجیتال APAC نسبتاً موفقتر از همتایان اروپایی یا آمریکایی خود بودهاند، موفقیتی که تحلیلگران و ناظران صنعت اغلب آن را به ویژگیهای منحصربهفرد منطقه نسبت میدهند که شامل جمعیت زیادی از فرهنگ تلفن همراه بدون بانک، قوی و طبقه متوسط رو به رشد سریع آن است. .

کشورهای APAC، مانند هند، چین و کشورهای آسیای جنوب شرقی، دارای جمعیت قابل توجهی هستند که بانک و بانک ندارند، فرصتی که بسیاری از رقبای دیجیتال با خدمات بانکی در دسترس و راحت از طریق دستگاه های تلفن همراه از آن استفاده می کنند.

بر اساس گزارش BCG، تقریباً 2.8 میلیارد بزرگسال در جهان فاقد بانک هستند (50٪ آنها در اقتصادهای نوظهور ساکن هستند) و 1.5 میلیارد نفر دیگر بدون بانک هستند (75٪ آنها در اقتصادهای نوظهور ساکن هستند).

علاوه بر این، بسیاری از کشورهای APAC رشد سریع طبقه متوسط را تجربه میکنند که منجر به افزایش تقاضا برای خدمات بانکی کاربرپسندی میشود که این بخش بازار در حال گسترش را تامین میکند.

ابتکارات حمایتی دولت و مقررات مطلوب نیز نقش مهمی در موفقیت بانکهای رقیب دیجیتال در APAC دارند. در مکانهایی مانند سنگاپور، هنگ کنگ و فیلیپین، تنظیمکنندههای مالی مقررات مترقی را اجرا کردهاند که نوآوری و رقابت در بخش بانکداری را تشویق میکند، بهعنوان مثال از طرحهای بانکداری باز، مشارکتهای فینتک و پذیرش دیجیتال حمایت میکند.

با افزایش استفاده و پذیرش بانکداری دیجیتال در سراسر منطقه، امروز به 11 بانک نئوبانک در APAC که به سوددهی رسیدهاند نگاهی میاندازیم تا از مجوزهای بانکداری دیجیتال در حال آینده منطقه مطلع شویم. از این 11 بانک رقیب دیجیتال، چهار بانک در چین، چهار بانک دیگر در ژاپن، در حالی که کره، اندونزی و هند هر کدام یک بانک دارند.

وب بانکی

WeBank یک نئوبانک خصوصی چینی است که در سال 2014 توسط Tencent، Baiyeyuan، Liye Group و سایر شرکت ها تأسیس شد. تمرکز این بانک بر ارائه خدمات مالی بهتر و فراگیرتر به جمعیت انبوه و همچنین شرکت های کوچک و متوسط (SMEs) است.

WeBank به صورت 100% آنلاین تجارت می کند و از طریق فناوری تشخیص چهره و رتبه بندی اعتبار کلان داده وام می دهد.

WeBank بزرگترین بانک رقیب دیجیتالی جهان از نظر تعداد مشتریان است. خدمت بیش از 340 میلیون مشتری فردی و تقریبا 2.8 میلیون SME در پلتفرم دیجیتال آن.

MYBank

MYbank که در سال 2015 با تمرکز بر خدمات رسانی به SMEها و کشاورزان تشکیل شد، یک بانک تجاری خصوصی آنلاین چینی و یکی از همکاران Ant Group است.

مانند WeBank، بانک MYBank عملاً بدون شعبه های فیزیکی عمل می کند و از برنامه تلفن همراه و زیرساخت مبتنی بر ابر استفاده می کند تا به صاحبان SME اجازه دهد تنها با چند کلیک بر روی تلفن خود وام تجاری بدون وثیقه دریافت کنند. کل فرآیند درخواست را می توان در عرض سه دقیقه تکمیل کرد، در عرض یک ثانیه تایید شد و نیاز به تعامل انسانی صفر دارد.

MYBank خدمت کرده است بیش از 45 میلیون مشتری شرکت های کوچک و خرد (SME) در پایان سال 2021.

آی بانک

AiBank، سرمایهگذاری مشترک بین گروه مالی دولتی سیتیک و غول اینترنتی بایدو، یک بانک دیجیتالی در چین است که به افراد و شرکتهای کوچک و متوسط خدمات میدهد.

این بانک قصد دارد از هوش مصنوعی (AI) و فناوری های پیشرفته برای ارائه خدمات مالی راحت و شخصی، از جمله وام، سپرده، مدیریت ثروت و پرداخت استفاده کند.

مطابق طبق آمار خود AiBank، تا پایان سال 2020، بیش از 51 میلیون مشتری جمع آوری کرده و 300 میلیارد یوان (43 میلیارد دلار) وام آنلاین پرداخت کرده است.

بانک XW

XW Bank یک بانک آنلاین در چین است که در سال 2016 تأسیس شد متعلق است توسط هلدینگ نیو هوپ و شیائومی، خدمات بانکداری اینترنتی از جمله سپرده، وام و بانکداری اینترنتی شرکتی را ارائه می دهد.

بانک XW بود 44 میلیارد یوان (6.8 میلیارد دلار) دارایی تا پایان سال 2019. از ژوئن 2019، بانک گفت: نزدیک به 24 میلیون مشتری با مجموع 240 میلیارد RNB (34.3 میلیارد دلار) وام صادر کرده بود.

بانک راکوتن

بانک راکوتن یک بانک آنلاین ژاپنی و بازوی فینتک گروه راکوتن، یک شرکت برجسته تجارت الکترونیک و خدمات اینترنتی است. این بانک که در سال 2020 تأسیس شد، مجموعهای از خدمات بانکداری دیجیتال از جمله حسابهای سپرده، کارتهای اعتباری، کارتهای پول الکترونیکی پیشپرداخت، پوشش بیمه، پرداختها، معاملات سهام و ارز دیجیتال را ارائه میدهد.

گفته می شود که Rakuten Bank بزرگترین بانک دیجیتال ژاپن است بیش از 13 میلیون حساب کاربری از سال 2022. بانک عرضه شد در بورس اوراق بهادار توکیو در آوریل 2023.

بانک پی پی

بانک پیپی که در سال 2000 تأسیس شد، بانکی تحت نظارت در ژاپن است که خدمات تسویه حساب، پسانداز و وام را برای افراد، شرکتها و شرکتهای انفرادی انجام میدهد. تمرکز آن بر ارائه خدماتی است که استفاده از آنها آسان باشد.

PayPay Bank یک شرکت بانکی Sumitomo Mitsui و شرکت Z Holdings است و نام خود را از ژاپن Net Bank در آوریل 2021 تغییر داد.

تا مارس 2022، بانک پی پی 6.02 میلیون حساب بانکی باز کرده بود. مطابق به Statista.

بانک جیبون

جیبون بانک یک بانک اینترنتی در ژاپن است که عمدتاً از طریق خدمات بانکداری تلفن همراه فعالیت می کند. این بانک در سال 2008 به عنوان یک سرمایه گذاری مشترک بین Mizuho Bank و اپراتور تلفن همراه KDDI Corporation تأسیس شد و هدف آن ارائه خدمات بانکی راحت و کاربرپسند است.

بانک جیبون طیف وسیعی از خدمات مالی از جمله حساب های پس انداز، حساب های جاری، سپرده های مدت دار، وام، کارت های اعتباری و محصولات سرمایه گذاری را ارائه می دهد.

سونی بانک

سونی بانک در سال 2001 به عنوان یک بانک آنلاین عمدتاً برای مشتریان فردی در ژاپن تأسیس شد. این شرکت عضو گروه مالی سونی، واحد تجاری مالی شرکت چند ملیتی سونی است و بر ارائه محصولات و خدمات مالی راحت و با کیفیت به مشتریان تمرکز دارد.

محصولات و خدمات اصلی بانک سونی شامل بانکداری آنلاین با سپرده ارزی، تراست سرمایه گذاری و وام مسکن است. این بانک بیش از 500,000 مشتری را در اوایل سال 2020 گزارش کرد. مطابق به گزارش Fintech Futures.

بانک کاکائو

کاکائو بانک یک بانک و شرکت فینتک در کره جنوبی است که در سال 2016 توسط شرکت سرمایهگذاری کره و کاکائو تأسیس شد. این بانک خدمات خود را از طریق برنامه های تلفن همراه ارائه می دهد که از روش های شناسایی آسان استفاده می کنند و بر ارائه یک تجربه کاربری و رابط کاربری بصری (UX/UI) تمرکز می کنند. خدمات آن شامل حساب های پس انداز، وام، کارت های اعتباری، محصولات سرمایه گذاری و بیمه است.

در نوامبر 2022، Kakao Bank دست نقطه عطف 20 میلیون کاربر. این شرکت در آگوست 2021 عمومی شد، تبدیل شدن به اولین وام دهنده کاملا دیجیتالی در آسیا که به صورت عمومی عرضه شد.

بانک جاگو

بانک جاگو که در سال 1992 تأسیس شد، یک شرکت بانکی مستقر در اندونزی است که در درجه اول خدمات بانکداری دیجیتال را ارائه می دهد. تمرکز این بانک به افراد، شرکتهای کوچک و متوسط و کسبوکارهای خرد، ارائه محصولات و خدمات مختلف بانکی از جمله حسابهای پسانداز، حسابهای جاری، کارتهای نقدی، وامها و راهحلهای پرداخت دیجیتال است.

بانک جاگو ادعا کرد که 2.3 میلیون مشتری، تا مارس 2023، 71 درصد در مقایسه با 1.4 میلیون ثبت شده در سال 2021.

بانک پرداخت Paytm

بانک پرداخت Paytm یک بانک پرداخت هندی است که در سال 2017 تاسیس شد و دفتر مرکزی آن در نویدا قرار دارد. این بانک بخشی از شرکت پرداخت موبایلی Paytm است و حسابهای پسانداز و جاری، کارتهای نقدی، سپردههای ثابت با بانکهای شریک و ابزارهای پرداخت مانند کیف پول، پرداختهای بلادرنگ از طریق واسط پرداختهای یکپارچه هند و FASTag را ارائه میدهد.

بانک پرداخت Paytm یک بانک دیجیتال پیشرو در هند است بیش از 330 میلیون کیف پول دیجیتالو همچنین 65 میلیون حساب جاری و پس انداز.

اعتبار تصویر ویژه: ویرایش شده از Freepik

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoAiStream. Web3 Data Intelligence دانش تقویت شده دسترسی به اینجا.

- ضرب کردن آینده با آدرین اشلی. دسترسی به اینجا.

- خرید و فروش سهام در شرکت های PRE-IPO با PREIPO®. دسترسی به اینجا.

- منبع: https://fintechnews.sg/72770/virtual-banking/there-are-only-11-profitable-challengers-banks-in-asia-heres-the-list/

- : دارد

- :است

- $UP

- 000

- 000 مشتری

- 1

- 11

- 13

- 20

- 2001

- 2008

- 2014

- 2015

- 2016

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 24

- 500

- 66

- 8

- 98

- a

- در دسترس

- حساب ها

- اکتساب

- در میان

- اضافه

- اضافی

- اتخاذ

- بزرگسالان

- پیشرفته

- AI

- اهداف

- اجازه دادن

- همچنین

- جمع شده

- آمازون

- امریکا

- امریکایی

- an

- تحلیلگران

- و

- مورچه

- گروه مورچه

- APAC

- نرم افزار

- کاربرد

- تایید کرد

- برنامه های

- آوریل

- هستند

- ARM

- دور و بر

- صف

- مصنوعی

- هوش مصنوعی

- هوش مصنوعی (AI)

- AS

- آسیا

- آسیایی

- دارایی

- وابسته

- At

- اوت

- بایدو

- بانک

- حساب های بانکی

- بانک جاگو

- بانکداری

- بخش بانکی

- بانک

- BCG

- BE

- بوده

- بهتر

- میان

- بزرگ

- بزرگ داده

- بزرگترین

- بیلیون

- شاخه ها

- آوردن

- کسب و کار

- by

- CAN

- کلاه

- کارت ها

- تهیه کنید

- رقیب

- بانک رقیب

- چلنجر بانک ها

- تغییر

- مشخصات

- چین

- چینی

- کلاس

- مشتریان

- CO

- تجاری

- شرکت

- شرکت

- مقایسه

- رقابت

- تکمیل شده

- انطباق

- کنگلومرا

- مشاوره

- کنترل

- برج مراقبت

- مناسب

- شرکت

- شرکت

- شرکت ها

- هزینه

- کشور

- پوشش

- اعتبار

- کارت های اعتباری

- بحرانی

- کریپتو کارنسی (رمز ارزها )

- فرهنگ

- واحد پول

- جاری

- مشتری

- مشتریان

- داده ها

- بدهی

- دبیت کارتها

- تحویل

- تقاضا

- سپرده

- سپرده

- دستگاه ها

- دیجیتال

- بانک دیجیتال

- بانکداری دیجیتال

- نصب دیجیتال

- پرداخت دیجیتال

- میکند

- تجارت الکترونیک

- پول الکترونیکی

- هر

- در اوایل

- ساده

- اقتصاد

- پست الکترونیک

- سنگ سنباده

- تشویق

- پایان

- درگیر می شود

- سرمایه گذاری

- شرکت

- تمام

- تاسیس

- اتر (ETH)

- اروپا

- اروپایی

- مثال

- تبادل

- گسترش

- تجربه

- تجربه

- چهره

- تشخیص چهره

- غلط

- کشاورزان

- کمی از

- آمار و ارقام

- مالی

- گروه مالی

- محصولات مالی

- تنظیم کننده های مالی

- خدمات مالی

- fintech

- شرکت فین تک

- نام خانوادگی

- ثابت

- تمرکز

- تمرکز

- برای

- خارجی

- ارز خارجی

- فارکس

- تاسیس

- چهار

- دوستانه

- از جانب

- FT

- آینده

- دریافت کنید

- غول

- جهانی

- دیجیتال جهانی

- Go

- دولت

- کمک های مالی

- گروه

- در حال رشد

- رشد

- بود

- آیا

- دفتر مرکزی

- اینجا کلیک نمایید

- زیاد

- با کیفیت بالا

- برگزاری

- علاقجات

- صفحه اصلی

- هنگ

- هنگ کنگ

- امید

- HTML

- HTTPS

- انسان

- شناسایی

- تصویر

- اجرا

- in

- شامل

- از جمله

- شامل

- افزایش

- هندوستان

- هندی

- فرد

- افراد

- اندونزی

- صنعت

- شالوده

- ابتکارات

- ابداع

- ابزار

- بیمه

- اطلاعات

- اثر متقابل

- رابط

- اینترنت

- به

- حسی

- سرمایه گذاری

- صادر

- IT

- ITS

- ژاپن

- ژاپن

- ژاپنی

- مشترک

- سرمایه گذاری مشترک

- ژوئن

- تنها

- KAKAO

- کنگ

- کشور کره

- کره ای

- بزرگ

- بزرگترین

- لاتین

- لاتین امریکا

- برجسته

- وام دهنده

- قدرت نفوذ

- اهرم ها

- مجوزها

- پسندیدن

- محدود شده

- فهرست

- وام

- وام

- واقع شده

- مکان

- نگاه کنيد

- اصلی

- عمدتا

- مدیریت

- بسیاری

- مارس

- بازار

- توده

- حداکثر عرض

- ممکن است..

- مک کینزی

- عضو

- تولید گزارشات تاریخی

- روش

- متوسط

- مرحله مهمی از زندگی

- میلیون

- میلیون مشتری

- دقیقه

- Mizuho

- موبایل

- برنامه موبایل

- بانکداری تلفن همراه

- دستگاه های تلفن همراه

- پرداخت موبایل

- تلفن همراه برنامه های

- بیش

- چند ملیتی

- نام

- سازمان ملل

- تقریبا

- بانک نو

- نئوبانک ها

- خالص

- جدید

- نوامبر

- عدد

- گرفتن

- of

- ارائه

- ارائه

- پیشنهادات

- غالبا

- on

- شبانه روزی

- ONE

- آنلاین

- بانکداری آنلاین

- فقط

- باز کن

- بانکداری باز

- باز

- عمل می کند

- اپراتور

- فرصت

- or

- دیگر

- دیگران

- روی

- خود

- صاحبان

- بخش

- شریک

- مشارکت

- پرداخت

- مبلغ پرداختی

- Paytm با

- شخصی

- فیلیپین

- گوشی های

- پی اچ پی

- فیزیکی

- سکو

- افلاطون

- هوش داده افلاطون

- PlatoData

- بازی

- جمعیت

- جمعیت

- پیش پرداخت شده

- در درجه اول

- چاپ

- خصوصی

- PRNewswire

- روند

- محصولات

- محصولات و خدمات

- سود

- سودبخشی

- مفید

- مترقی

- برجسته

- ارائه

- فراهم می کند

- ارائه

- عمومی

- صرفا

- محدوده

- سریع

- سریعا

- رتبه بندی

- رسیده

- زمان واقعی

- پرداخت های بلادرنگ

- به رسمیت شناختن

- ثبت

- منطقه

- تنظیم

- مقررات

- رگولاتور

- تنظیم کننده

- پیروی از مقررات

- نسبتا

- گزارش

- گزارش

- مورد نیاز

- نیاز

- برگشت

- رویترز

- درامد

- RMB

- نقش

- تقریبا

- s

- سعید

- پس انداز

- دوم

- بخش

- بخش

- حس

- خدمت

- خدمات

- خدمت

- توافق

- قابل توجه

- سنگاپور

- کوچک

- EMS

- شرکتهای کوچک و متوسط

- صاعد

- مزایا

- سونی

- منبع

- جنوب

- کره جنوبی

- دولتی

- موجودی

- بورس اوراق بهادار

- تجارت سهام

- جریان

- قوی

- تلاش

- موفقیت

- موفق

- چنین

- شرکت بانکی Sumitomo Mitsui

- حمایت از

- فن آوری

- پیشرفته

- Tencent به

- قوانین و مقررات

- نسبت به

- که

- La

- فیلیپین

- جهان

- شان

- آنجا.

- اینها

- این

- سه

- از طریق

- زمان

- به

- امروز

- توکیو

- جمع

- برج

- تجارت

- اعتماد

- دور زدن

- بدون بانک

- زیر بانک

- یکپارچه

- منحصر به فرد

- واحد

- استفاده

- استفاده کنید

- کاربر

- سابقه کاربر

- کاربر پسند

- کاربران

- مختلف

- ریسک

- از طريق

- عملا

- کیف پول

- بود

- ثروت

- مدیریت ثروت

- خوب

- رفت

- بود

- که

- در حین

- با

- در داخل

- بدون

- جهان

- جهان

- در سرتاسر جهان

- Xiaomi

- زفیرنت

- صفر