به طور خلاصه

این مقاله به بررسی تحول دگرگونکننده ریلهای پرداخت در امور مالی میپردازد، و یک چشمانداز تغییر شکل یافته با روندهای کلیدی مانند افزایش تجارت الکترونیک، پذیرش بانکداری باز، و تغییرات پرداخت بلادرنگ را پیشبینی میکند. این برنامه به تفکیک خدمات مالی، ظهور ارائه دهندگان نوآور و تغییرات پویا می پردازد و تأثیر بانکداری باز، نقل و انتقالات بلادرنگ، برنامه های فوق العاده، فناوری های بزرگ، ارزهای دیجیتال و ارزهای دیجیتال بانک مرکزی را بررسی می کند. این نتیجه گیری بر بازتعریف مداوم زیرساخت پرداخت تأکید می کند و بر نیاز بانک ها برای سازگاری و نوآوری برای موفقیت در این محیط پویا تأکید می کند.

زمینه به دست آوردن ریل پرداخت

ریل های پرداخت زیرساخت اساسی برای انتقال امن و کارآمد وجوه بین افراد، مشاغل و موسسات مالی در سطح جهان را تشکیل می دهند و نقشی حیاتی در اکوسیستم مالی ایفا می کنند. در سال 2024، چشم انداز مالی دستخوش یک تغییر دگرگون کننده در تکامل ریل های پرداخت خواهد شد و صنعت را با پیامدهای قابل توجهی برای مشاغل و مصرف کنندگان تغییر شکل خواهد داد. تراکنش های پرداخت الکترونیکی جهانی در سال 19 2021 درصد رشد کرد که بیش از انتظارات قبل از همه گیری بود. مک کینزی رشد متوسط سالانه 9 درصدی در صنعت پرداخت جهانی را طی پنج سال آینده پیش بینی کرده است، با افزایش تجارت الکترونیک، پذیرش بانکداری باز، روند پرداخت بلادرنگ، و پذیرش ISO 20022 برای داده ها و استانداردسازی پیشرفته، تقویت شده است.

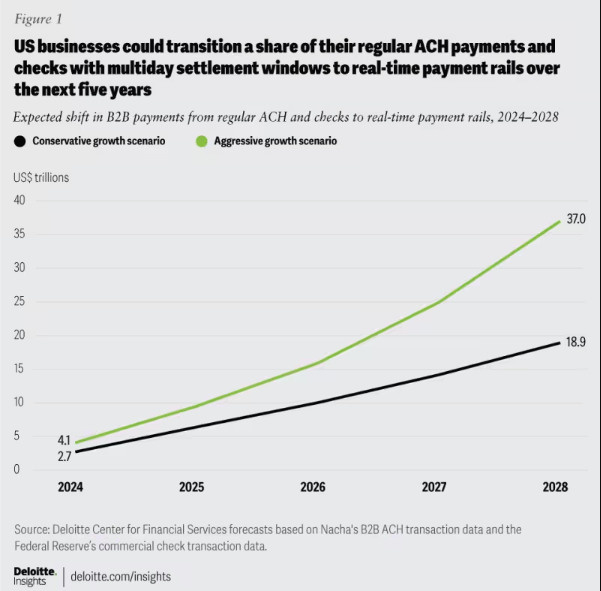

شکل 1: تغییر پرداخت مورد انتظار B2B: انتقال از ACH و چک به ریل پرداخت بلادرنگ، 2024-2028.

از آنجایی که ریل پرداخت برای سرعت، کارایی و امنیت پیش می رود، آگاه بودن برای بانک ها بسیار مهم است. انطباق معماری با نیازهای در حال تکامل مشتری، تقویت انعطافپذیری، سازگاری و موفقیت بلندمدت در پرداختها بسیار مهم است.

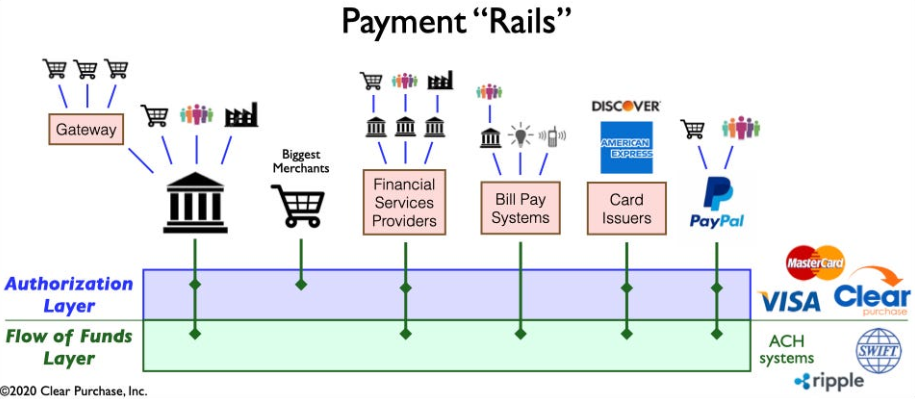

شکل 2: نمایی ساده از اکوسیستم «ریل» پرداخت

تفکیک خدمات مالی: بررسی تغییر چشم انداز پرداخت

چشم انداز پرداخت از طریق جداسازی خدمات مالی، که توسط نوآوری های فین تک مانند Venmo، Klarna و PayPal هدایت می شود، تغییر می کند. این پدیده ضمن تمرکز بر بهینهسازی فرآیندهای قدیمی، محصولات سنتی همراه را تجزیه میکند و به غیربانکها اجازه میدهد در کارکردهایی مانند نگهداری و انتقال وجوه تخصص داشته باشند. این فراتر از B2C است و صنعت را با اشکال جدید رقابت و همکاری تغییر شکل می دهد. جداسازی، نوآوری را تسریع میکند، راهحلهای پرداخت بلادرنگ را معرفی میکند و فناوریهایی مانند ارزهای دیجیتال و بانکداری باز را یکپارچه میکند، که منجر به زیرساخت پرداخت کارآمدتر و ایمنتر میشود.

ظهور ارائه دهندگان پرداخت مبتکر: به سوی تغییر شکل چشم انداز پرداخت

نسل جدیدی از ارائهدهندگان پرداخت مبتکرانه مانند Square، Adyen و Stripe از فناوریهای پیشرفته برای سادهسازی پرداختها برای بازرگانان استفاده میکنند و از رونق تجارت الکترونیک سرمایهگذاری میکنند. آنها با ایجاد اختلال در اکوسیستم سنتی، راه حل های کارآمد، ایمن و مقرون به صرفه ارائه می دهند و روش های پرداخت را گسترش می دهند. بازار جهانی APM در حال رونق است، به طوری که بیش از 85 درصد از تجار بزرگ ایالات متحده در حال برنامه ریزی برای پذیرش روش های جدید هستند. CAGR 11.6% تا سال 27.8 به 2028 میلیارد دلار می رسد.

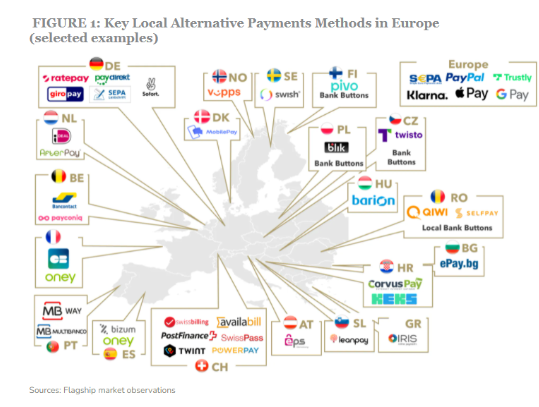

شکل 3: برخی از بازیگران کلیدی در فضای روش های پرداخت جایگزین در اروپا

صعود این ارائه دهندگان پرداخت با معرفی ریل های پرداخت جدید، مانند ریل پرداخت بلادرنگ و بانکداری باز بیشتر پیش می رود. این پیشرفتها پردازش پرداخت سریعتر، کارآمدتر و ایمنتر را تسهیل میکند و به این ارائهدهندگان اجازه میدهد تا بهطور یکپارچه در اکوسیستم پرداخت ادغام شوند. این ادغام آنها را قادر میسازد تا ارزشی فراتر از پرداختها ارائه دهند و به «فروشگاههای یکجا» جامع تبدیل شوند.

تغییرات پویا که بر چشم انداز پرداخت تأثیر می گذارد

چندین تحول اساسی به طور پیچیده ای اکوسیستم پرداخت را شکل می دهد، پیچیدگی را ایجاد می کند و نوآوری را تقویت می کند:

بانکداری باز: این تغییر پارادایم به بازیگران کوچکتر برای نوآوری در خدمات مالی قدرت میدهد و به توسعهدهندگان شخص ثالث اجازه میدهد به دادههای مالی دسترسی داشته باشند، که منجر به ایجاد راهحلهای پرداخت مبتکرانه و خدمات ارزش افزوده میشود.

طرح های بلادرنگ A2A: طرحهای موفقی مانند iDEAL، BLIK، و Pix امکان انتقال فوری حساب به حساب، ایجاد نوآوری و رقابت در صنعت پرداخت را فراهم میکنند.

برنامه های فوق العاده: برنامههای فوقالعاده مانند Alipay و WeChat Pay که در آسیا غالب هستند، طیف متنوعی از خدمات، از جمله پرداختها، سرمایهگذاریها، و خدمات سبک زندگی را ارائه میکنند که به طور یکسان در بین مصرفکنندگان و تجار محبوبیت پیدا میکنند.

BigTechs در خدمات مالی: غول های فناوری مانند اپل و گوگل در حال ایجاد اکوسیستم های خدمات مالی حلقه بسته در اطراف کیف پول و قابلیت های پرداخت خود هستند و رقابت و نوآوری را تشدید می کنند.

ارزهای رمزنگاری: در حالی که ارزهای رمزنگاری شده در پرداخت ها انقلابی نیستند، باقی می مانند و ممکن است بر آینده پول تأثیر بگذارند. برخی از بانک ها پتانسیل خود را برای راه حل های پرداخت و تراکنش های فرامرزی بررسی می کنند.

CBDC ها: بانکهای مرکزی در سطح جهان در حال توسعه ارزهای دیجیتال بانک مرکزی (CBDC) با پتانسیل جایگزینی ارزهای فیات سنتی هستند که مزایایی مانند تراکنشهای سریعتر، هزینههای کمتر و افزایش شمول مالی را ارائه میدهند.

پیشرفتهای پیچیده، پرداختها را تغییر شکل میدهند، نوآوری را پیش میبرند و فرصتها را ایجاد میکنند. اطلاعرسانی برای بانکها برای رقابتی ماندن در صنعت در حال تحول حیاتی است.

انقلابی در زیرساخت پرداخت

موج کنونی بازتعریف زیرساخت پرداخت نشان دهنده انحراف از مدل های سنتی با دو تحول کلیدی تکاملی است:

ساخت زیرساخت جدید پرداخت: تغییر به سمت راه اندازی نسل بعدی، که در آن قابلیت های جدید و قدیمی در ترکیبی چند ریلی همزیستی داشته باشند، در حال انجام است. بازیکنان فعلی و رقیب برای یک نقش بازتعریف شده در زنجیره ارزش رقابت می کنند.

شرکتها زیرساختهای پرداخت جدیدی مانند پلتفرم تجاری PayPal برای پرداختهای چند ارزی و پایانه همهکاره Square برای روشهای پرداخت مختلف ایجاد میکنند.

کاوش در ریل های پرداخت جدید: شرکت ها راه آهن های پرداخت بلادرنگ و بانکداری باز را بررسی می کنند. Mastercard's Mastercard Send و Visa's Visa Direct پرداختهای بلادرنگ را فعال میکنند و نوآوری بلاک چین را برای پرداختهای فرامرزی و خرد پیش میبرد. هوش مصنوعی و یادگیری ماشینی تشخیص تقلب در پرداخت را افزایش می دهند.

خط پایین

به طور کلی، ریل پرداخت در حال تحول در حال تغییر شکل آینده خدمات مالی، تقویت نوآوری و اختلال است. نبرد حول محورهای پرداخت، تغییرات بیسابقهای را در میان همبستگی سورئال و تکنفره بودن هدف بازیگران کلیدی در فضای فینتک و خدمات مالی ایجاد میکند و عصر جدیدی را در چشمانداز پرداختها آغاز میکند. چسباندن چرخها به این محیط پویا، بانکها و مؤسسات مالی را در موقعیتی قرار میدهد که پای خود را برای موفقیت چشمگیر بیابند.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoData.Network Vertical Generative Ai. به خودت قدرت بده دسترسی به اینجا.

- PlatoAiStream. هوش وب 3 دانش تقویت شده دسترسی به اینجا.

- PlatoESG. کربن ، CleanTech، انرژی، محیط، خورشیدی، مدیریت پسماند دسترسی به اینجا.

- PlatoHealth. هوش بیوتکنولوژی و آزمایشات بالینی. دسترسی به اینجا.

- منبع: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :است

- :نه

- :جایی که

- 1

- 11

- 2021

- 2024

- 8

- a

- تسریع می شود

- پذیرفتن

- پذیرش

- دسترسی

- آه

- در میان

- وفق دادن

- اتخاذ

- پیشرفت

- پیشرفت

- مزایای

- آدین

- AI

- به طور یکسان

- Alipay به

- همه در یکی

- اجازه دادن

- جایگزین

- پرداخت های جایگزین

- در میان

- در میان

- an

- و

- سالیانه

- اپل

- برنامه های

- معماری

- هستند

- دور و بر

- مقاله

- AS

- صعود

- آسیا

- At

- نماد

- میانگین

- B2B

- B2C

- زمینه

- بانک

- بانکداری

- بانک

- نبرد

- میان

- خارج از

- بزرگ

- بیلیون

- بلاکچین

- نوآوری blockchain

- جسور

- رونق

- بالا بردن

- پایین

- می شکند

- بسته بندی شده

- کسب و کار

- by

- قابلیت های

- بزرگ کردن

- CBDC

- مرکز

- مرکزی

- بانک مرکزی

- ارزهای دیجیتال بانک مرکزی

- ارزهای دیجیتال بانک مرکزی (CBDCS)

- زنجیر

- رقیب

- تبادل

- چک

- رمز

- همکاری

- رنگ

- تجارت

- رقابت

- رقابت

- رقابتی

- پیچیده

- پیچیدگی

- جامع

- نتیجه

- مصرف کنندگان

- محتوا

- محاورهای

- مقرون به صرفه

- هزینه

- ایجاد

- ایجاد

- مرزی

- بسیار سخت

- ارز رمزنگاری

- ارز

- جاری

- مشتری

- لبه برش

- داده ها

- غوطه ور شدن

- عزیمت، خروج

- گسترش

- کشف

- توسعه دهندگان

- در حال توسعه

- پروژه

- تحولات

- دیجیتال

- ارزهای دیجیتال

- دگرگونی های دیجیتال

- مستقیم

- مدیر

- قطع

- توزیع شده

- سیستم های توزیع شده

- مختلف

- پایین

- رانده

- درایو

- رانندگی

- پویا

- تجارت الکترونیک

- اکوسیستم

- اکوسیستم

- بهره وری

- موثر

- الکترونیکی

- پرداخت الکترونیکی

- تأکید می کند

- توانمندسازی

- قادر ساختن

- را قادر می سازد

- بالا بردن

- افزایش

- سرمایه گذاری

- محیط

- عصر

- اروپا

- تکامل

- در حال تحول

- در حال بررسی

- مثال

- گسترش

- انتظارات

- کارشناس

- تخصص

- اکتشاف

- کاوش می کند

- گسترش می یابد

- تسهیل کردن

- سریعتر

- پا

- حکم

- ارزهای فیات

- سرمایه گذاری

- مالی

- اطلاعات مالی

- شمول مالی

- موسسات مالی

- خدمات مالی

- پیدا کردن

- fintech

- پنج

- تمرکز

- تمرکز

- برای

- فرم

- اشکال

- پرورش دادن

- پرورش دادن

- بنیادین

- تقلب

- کشف تقلب

- از جانب

- سوخت

- توابع

- صندوق

- بیشتر

- آینده

- آینده پول

- به دست آوردن

- نسل

- غول

- جهانی

- پرداخت های جهانی

- در سطح جهانی

- گوگل

- رشد

- رشد

- he

- برگزاری

- در تردید بودن

- چگونه

- HTTPS

- i

- دلخواه

- پیامدهای

- in

- از جمله

- گنجاندن

- افزایش

- مسوول

- افراد

- لوازم

- صنعت

- نفوذ

- تأثیرگذار

- اطلاع

- شالوده

- نوآوری

- ابداع

- نوآوری

- ابتکاری

- فوری

- موسسات

- ادغام

- ادغام

- ادغام

- یکپارچگی

- تشدید

- به

- معرفی

- معرفی

- سرمایه گذاری

- ISO

- IT

- کلید

- کلارنا

- شناخته شده

- چشم انداز

- بزرگ

- برجسته

- منجر می شود

- یادگیری

- ترک کرد

- میراث

- بهره برداری

- سبک زندگی

- پسندیدن

- لینک

- دراز مدت

- کاهش

- دستگاه

- فراگیری ماشین

- بازار

- بازار یابی (Marketing)

- مسترکارت

- ممکن است..

- مک کینزی

- بازرگانان

- روش

- روش

- پرداختهای خرد

- مخلوط

- مدل

- مدرن

- پول

- بسیار بزرگ و مهم

- بیش

- کارآمدتر

- متحرک

- نیاز

- نیازهای

- جدید

- بعد

- نسل بعدی

- هیچ

- طبیعی

- of

- ارائه

- ارائه

- قدیمی

- omnichannel

- on

- مداوم

- باز کن

- بانکداری باز

- منبع باز

- قابل استفاده

- فرصت ها

- بهینه سازی

- روی

- نمونه

- برترین

- پرداخت

- پرداخت

- روش پرداخت

- روش های پرداخت

- فرایند پرداخت

- ارائه دهندگان پرداخت

- مبلغ پرداختی

- صنعت پرداخت

- پی پال

- پدیده

- محوری

- برنامه ریزی

- سکو

- افلاطون

- هوش داده افلاطون

- PlatoData

- بازیکنان

- بازی

- محبوبیت

- موقعیت

- پتانسیل

- پیش بینی

- قیمت گذاری

- فرآیندهای

- در حال پردازش

- محصول

- محصولات

- پروژه ها

- پیشران

- اختصاصی

- ارائه دهندگان

- هدف

- سریع

- آهنگ

- محدوده

- رسیدن به

- زمان واقعی

- پرداخت های بلادرنگ

- تعریف مجدد

- تعریف مجدد

- جایگزین کردن

- تغییر شکل

- تغییر شکل دادن

- حالت ارتجاعی

- انقلابی

- غنی

- طلوع

- نقش

- طرح ها

- یکپارچه

- امن

- تیم امنیت لاتاری

- ارسال

- ارشد

- خدمات

- برپایی

- شکل دادن

- تغییر

- شیفت

- مغازه ها

- نمایشگاه

- قابل توجه

- ساده شده

- ساده کردن

- تکینگی

- کوچکتر

- جامد

- مزایا

- برخی از

- منبع

- فضا

- محدوده

- متخصص

- سرعت

- مربع

- استاندارد سازی

- ماندن

- اقامت

- موجودی

- استراتژی ها

- استراتژی

- پارچه راه راه

- موفقیت

- موفق

- چنین

- فوق العاده

- برنامه های فوق العاده

- افزایش

- سیستم های

- مصرف

- فن آوری

- غول های فناوری

- فن آوری

- پیشرفته

- TECHs

- پایانه

- La

- آینده

- شان

- آنها

- اینها

- آنها

- شخص ثالث

- این

- از طریق

- به

- طرف

- سنتی

- معاملات

- انتقال

- نقل و انتقالات

- دگرگونی

- دگرگونی

- تبدیل می شود

- روند

- دو

- جدا کردن

- تحت تاثیر قرار می گیرد

- در حال انجام

- بی سابقه

- us

- استفاده کنید

- طلیعه زدن

- ارزش

- مختلف

- Venmo

- چشم انداز

- ویزا

- ویزا مستقیم

- حیاتی

- کیف پول

- موج

- پرداخت ما

- در حین

- تمام

- اراده

- با

- در داخل

- مهاجرت کاری

- زفیرنت