تجربه ای که اغلب در سفر من تکرار می شود این بوده است که یک تhing به دیگری منتهی می شود، که به دیگری منتهی می شود و بنابراین می رود. شما ممکن است در مورد آنچه که اینها ممکن است به آن اضافه شوند، حدس زده باشید - اما به ندرت یک تصویر یا برنامه بسیار واضح. پس برو - و با چیزی شروع کنید که خیلی ها اغلب به آن نیاز دارند (ترجیحاً همان منطق، تجربه کاربری و ابزار) در خانه و محل کار - و به افزودن ویژگیهای کمتر مورد نیاز ادامه دهید. دروس آموخته شده: برنامه ریزی بیش از حد خطرناک است. اقتصاد تکرار و اقتصاد اعتماد اهرم های قدرتمندی هستند. و چه چیزی از اهرم مهمتر است - در بلند کردن اجسام سنگین.

ابتدا در مورد نردبان و متافورا پلت فرم. نردبان ها دارای پله هایی هستند (به نام پله ها) - در اینجا خدمات جدیدی که برداشتن گام بعدی را ممکن و جالب می کند. این دو آهنگ می توان با استفاده از موادی مانند اعتماد، عادت، ابزارهای عمومی، راحتی برای سازندگان و کاربران، بهبود بهره وری، امنیت، قانون، صرفه جویی در مقیاس، صرفه جویی در محدوده و غیره. این مواد معمولاً هنگامی که در بسیاری از نردبانها استفاده میشوند، تقویت میشوند.

بعد از مدتی به یک می رسید پلت فرم بالاتر جایی که می توانید شروع به ساختن نردبان های جدید به سکوی بعدی کنید - و به همین ترتیب رفته است - و به حرکت ادامه می دهد.

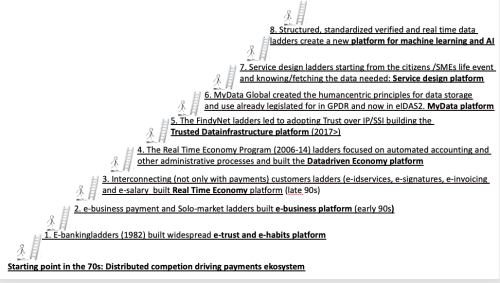

نقطه شروع در دهه 70 در فنلاند یک اکوسیستم پرداخت غیرمتمرکز و استاندارد بود که رقابت قوی بین بانک ها را افزایش داد. گرایش فناوری قوی و سنت های استانداردسازی نیز کمک کرد.

بنابراین، استفاده از زیرساختهای مخابراتی برای خدمات بانکداری رایانه شخصی در اوایل دهه 80 و افزودن تدریجی تمام خدمات بانکی به منوها - از جمله امضای الکترونیکی وامها، یک گام نسبتاً طبیعی بود. این نردبانهای نسبتاً طولانی بانکداری الکترونیکی بسیار مهم است پلتفرم اعتماد الکترونیکی و عادت الکترونیکی (اول). درس های آموخته شده: می تواند قبل از اینترنت انجام شود. دروس آموخته شده: اقتصاد تکرار، اقتصاد استفاده مجدد

این پایهای برای نردبان بعدی بود - شامل پلههایی مانند پرداختهای تجارت الکترونیکی زمان واقعی حساب به حساب و مکان بازار انفرادی (متصل کردن خریداران و فروشندگان). ساخت پلت فرم کسب و کار الکترونیکی (دوم) در اوایل دهه 90 این ریل شامل بانکداری الکترونیکی، همان عادت پرداخت، کارایی هزینه با صرفه جویی در استفاده مجدد از سیستم پرداخت موجود، تحویل بلادرنگ پرداخت ها و حذف کامل ریسک برای بازرگانان بود. درس های آموخته شده: صرفه جویی در استفاده مجدد، صرفه جویی در زمان واقعی

نردبان های بعدی مشتریان را نیز با یکدیگر به هم متصل می کردند سایر معاملات غیر از پرداخت مراحلی مانند شناسایی الکترونیکی، اسناد امضای الکترونیکی، صدور صورتحساب الکترونیکی و ایجاد حقوق و دستمزد الکترونیکی پلت فرم Real Time Economy (سومین). در اواخر دهه 90 استفاده مجدد از اعتبارنامه ورود به بانک و اعتماد ایجاد شده برای تعامل اشخاص ثالث یک دستاورد مهم در اینجا بود. امروزه این سرویس شناسه بانکی حدود 50 بار برای هر فرد بزرگسال در فنلاند استفاده می شود - احتمالاً حتی بیشتر در سوئد. دروس آموخته شده: اقتصاد اعتماد، اقتصاد استفاده مجدد، اقتصاد دامنه. هیچ ابزار دولتی مورد نیاز نیست. بانکداری الکترونیک در هر صورت باید ایمن باشد. همه بانک ها باید کدهای بانکی را به افراد غیربانکی نیز ارائه دهند - تا زمانی که بتوان آنها را به طور ایمن شناسایی کرد.

صورتحساب الکترونیکی به عنوان شروع شد بهبود راحتی همانطور که مشتریان شروع به شکایت در مورد نیاز به تغذیه با شماره های مرجع طولانی کردند. با صورتحساب الکترونیکی یک پذیرش ساده با یک کلیک برای پرداخت در موعد مقرر فعال شد. سپس ایالت محاسبه کرد که پتانسیل کامل پس انداز سالانه برای فاکتورهای دریافتی 150 میلیون یورو خواهد بود، شهرداری ها به همان 150 میلیون یورو و فدراسیون صنعت به 2800 میلیون یورو رسیدند. حتی اگر برخی ادعا کنند که این یک دست کم گرفتن است - در سطح اروپایی برابر با 250 میلیارد است - مطمئناً به اندازه کافی بزرگ است - به ویژه آنطور که باید باشد. عنصر اصلی برای تکتر کردن بازار واحد… حداکثر با کیف پول های شرکتی. دروس آموخته شده: هنگامی که راحتی را بهبود می بخشید، می توانید به بهبود بهره وری عظیم برخورد کنید. بانک ها توزیع کننده طبیعی فاکتورهای مصرف کننده و همچنین برای ارسال صورتحساب های SME و درخواست های پرداخت به خصوص SME هستند.

بنابراین، ریلها و پلهها در این نردبان شامل موارد تجاری بسیار قوی برای هر دو طرف در یک معامله بود - و همچنین اقتصاد اعتماد و تکرار.

نردبانهای بعدی از برنامه Real Time Economy (2006-14) برای صدور صورتحساب الکترونیکی، اتوماسیون حسابداری، روشهای خرید دیجیتال، مدیریت حقوق، گزارش مالیات بر ارزش افزوده و دریافتهای الکترونیکی استفاده کردند. هنگامی که جنبه های بهره وری استفاده از داده ها نه تنها برای اتوماسیون بلکه برای تصمیم گیری مشخص شد، سطح به دست آمده نامگذاری شد. پلتفرم Datadriven Economy (4th). درس آموخته شده: تیصنعت حسابداری مانند بانک ها باعث تغییر نمی شود. زمان زیادی برای شکل دادن به عنوان بخشی از زیرساخت اعتماد است.

کار برای ایجاد پیشرفت در پلتفرم چهارم ما را به چشمانداز صورتحساب الکترونیکی جهانی برد. هنگام ارسال پرداخت به هر مشتری بانکی در جهان بدون اینکه حدود 4 بانک مجبور به امضای قرارداد بین خود باشند امکان پذیر است - چرا فاکتورها نیز ارسال نمی شود؟ این ساختار چندجانبه مبتنی بر پیروی از قوانین مربوط به عضویت در تعاونی غیرانتفاعی سوئیفت باید قابل استفاده مجدد باشد - و همچنین به غیربانکها اجازه دهد برای خدمات جدید ملحق شوند. حتی اگر بتوانیم صورتحساب الکترونیکی و اقتصاد زمان واقعی را در دستور کار کمیسیون اتحادیه اروپا قرار دهیم، این اتفاق نیفتاد.

بنابراین، ما باید شاهد بودیم که دستاندازی بین ارائهدهندگان خدمات صورتحساب الکترونیکی حتی در اتحادیه اروپا چقدر دست و پا گیر بود و به دنبال راه بعدی بودیم.

سپس عناصر جدیدی برای نردبان ها پیدا کردیم - https://trustoverip.org و هویت خودمختار در www.Findy.fi نردبانهایی با پلههایی مانند طراحی خدمات مبتنی بر رویدادهای زندگی، استانداردهای جهانی، کیفپولهای همکار همه منظوره، قانون e-IDAS2. این ما را به سمت زیرساخت داده مورد اعتماد (پنجمین) پلت فرم. درس آموخته شده: اتفاقات معجزه آسایی ممکن است رخ دهد

شرح کوتاهی از نردبان های در حال ساخت (شروع شده در سال 2017) - در جهات مختلف - توسط بسیاری از افراد - به شرح زیر است:

دارنده حقوق داده ها (به قانون حاکمیت دیجیتال و ماده 20 GDPR مراجعه کنید) این حق را دارد که بداند داده های او کجا هستند و همه آنها را دریافت کند - به ویژه داده های تأیید شده ساختمان هویت - از جمله اعتبارنامه های شناسایی - در حال استفاده است. در عمل به این معنی است که آن را از کیف پول داده منبع داده به کیف پول واقعی خودش دانلود کنید (اصطلاح کیف پول IDAS به اندازه ای مناسب نیست زیرا ممکن است منجر به این شود که کیف پول ها فقط شناسایی هویت را انجام می دهند) و سپس حق انتخاب ارائه دهنده خدمات را داشته باشید. بهترین برای حل خدمات مورد نیاز است.

3 طرف درگیر لازم نیست که از نظر فنی یکپارچه باشند، همانطور که معمولاً وجود دارد لایه زیرساخت ملی (Findynets) لایه های DID را مدیریت خواهد کرد. میزان اصطکاک در اقتصاد، خطرات، جرم و جنایت و اقتصاد خاکستری این را از بین می برد و اینکه چقدر حریم خصوصی و راحتی را اضافه می کند باور نکردنی است.

در حالی که کنسرسیوم فایندی در حال راه اندازی بود https://mydata.org تاسیس شد. اکنون در 40 کشور جهان فعالیت می کند و هدف پارادایم انسان محور آن ایجاد اشتراک گذاری داده های شخصی بر اساس اعتماد و رابطه متوازن بین فرد و سازمان است. به اشتراک گذاری داده ها را برای خدمات و بهره وری بهتر و درست کردن آن انجام دهید. MyData نردبانهایی را به سمت ایجاد کرد پلتفرم MyData (6th).

از آنجایی که استفاده از داده های شخصی در حال حاضر اجباری است و کیف پول ها و زیرساخت ها (بزرگراه داده) و حاکمیت مورد نیاز در حال ارائه هستند، طراحی خدمات اکنون باید از بافت شهروندی یا SME شروع شود (رویداد زندگی). چه دادههایی مورد نیاز است، کجا هستند، چگونه میتوان به آنها دسترسی داشت (کیف پول به کیف پول) و دارنده حقوق داده چگونه میتواند آزادانه انتخاب کند که چه کسی میتواند از دادهها برای رفع نیاز مورد استفاده استفاده کند (مورد استفاده فراوان...). این پلتفرم بنابراین نامیده می شود پلتفرم طراحی سرویس جدید (هفتم).

نردبانهای بعدی My and Big Data را ارائه میدهند که ساختارمندتر، استانداردتر، تأیید شده و در زمان تولد در دسترس هستند. به راحتی می توان فهمید که کیفیت، بهره وری انرژی و شفافیت یادگیری ماشینی و هوش مصنوعی به طور اساسی بهبود می یابد. این است پلتفرم یادگیری ماشین و هوش مصنوعی (هشتم).

و مطمئناً نردبان های بعدی در حال حاضر ساخته شده اند. مواد این ریل ها در تمامی نردبان ها و سکوهای قبلی آزمایش و بهبود یافته است. بنابراین اگر تصویر کلان توسط کلی گرایان به یک روایت تبدیل شود، کارشناسان می توانند به کار خود ادامه دهند و تقاضا با ظاهر شدن مراحل بعدی وجود خواهد داشت.

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- پلاتوبلاک چین. Web3 Metaverse Intelligence. دانش تقویت شده دسترسی به اینجا.

- منبع: https://www.finextra.com/blogposting/23508/my-e-journey---over-40-years-part-6-ladders-galore?utm_medium=rssfinextra&utm_source=finextrablogs

- 000

- 2017

- a

- درباره ما

- پذیرش

- قابل دسترسی است

- حسابداری (Accounting)

- موفقیت

- عمل

- حکومت

- بالغ

- دستور کار

- AI

- اهداف

- معرفی

- قبلا

- مقدار

- و

- و زیرساخت

- سالیانه

- دیگر

- ظاهر شدن

- هنر

- جنبه

- اتوماسیون

- در دسترس

- بانک

- بانکداری

- بانک

- پایه

- مستقر

- قبل از

- بودن

- بهترین

- بهتر

- میان

- بزرگ

- بزرگ داده

- تصویر بزرگ

- Bo

- هر دو طرف

- سازندگان

- بنا

- ساخته

- کسب و کار

- خریداران

- محاسبه

- نام

- مورد

- موارد

- تغییر دادن

- را انتخاب کنید

- ادعا کرد که

- واضح

- رقابت

- اتصال

- ساخت

- مصرف کننده

- زمینه

- ادامه

- قرارداد

- راحتی

- تعاونی

- شرکت

- هزینه

- میتوانست

- کشور

- ایجاد شده

- مجوزها و اعتبارات

- جرم

- مشتری

- مشتریان

- خطرناک

- داده ها

- به اشتراک گذاری داده ها

- تاریخ

- غیر متمرکز

- تصمیم

- تصمیم گیری

- ارائه

- تحویل داده

- تحویل

- تقاضا

- شرح

- طرح

- DID

- دیجیتال

- اسناد و مدارک

- راندن

- رانده

- رانندگی

- تجارت الکترونیک

- در اوایل

- اقتصاد

- بهره وری

- عناصر

- از بین بردن

- فعال

- انرژی

- صرفه جویی در مصرف انرژی

- کافی

- برابر

- به خصوص

- تاسیس

- و غیره

- اتر (ETH)

- EU

- کمیسیون اتحادیه اروپا

- اروپایی

- حتی

- واقعه

- موجود

- تجربه

- کارشناسان

- امکانات

- فدراسیون

- ظریف

- فنلاند

- به دنبال

- به دنبال آن است

- به جلو

- یافت

- غالبا

- اصطکاک

- از جانب

- کامل

- بیشتر

- GDPR

- همه منظوره

- دریافت کنید

- گرفتن

- جهانی

- Go

- می رود

- رفتن

- حکومت

- بتدریج

- دسته

- اداره

- رخ دادن

- داشتن

- کمک کرد

- اینجا کلیک نمایید

- زیاد

- بزرگراه

- دارنده

- صفحه اصلی

- چگونه

- HTTPS

- شناسایی

- هویت

- تصویر

- مهم

- بهبود

- بهبود یافته

- بهبود

- ارتقاء

- بهبود

- in

- از جمله

- وارد شونده

- فرد

- صنعت

- شالوده

- یکپارچه

- تعامل

- به هم پیوسته

- جالب

- اینترنت

- قابلیت همکاری

- متقابل

- گرفتار

- IT

- پیوستن

- سفر

- نگاه داشتن

- دانستن

- نردبان

- دیر

- آخرین

- لایه

- رهبری

- منجر می شود

- آموخته

- یادگیری

- قانون

- درس

- درس

- درس های آموخته شده

- سطح

- زندگی

- بلند کردن اجسام

- وام

- طولانی

- به دنبال

- دستگاه

- فراگیری ماشین

- ساخته

- ساخت

- ساخت

- اداره می شود

- اجباری

- بسیاری

- بازار

- عظیم

- مصالح

- به معنی

- عضو

- بازرگانان

- بیش

- چند جانبه

- شهرداری ها

- روایت

- طبیعی

- نیاز

- ضروری

- نیازمند

- جدید

- بعد

- تعداد

- ارائه

- ONE

- عمل

- عملیاتی

- سازمان های

- نمونه

- بخش

- احزاب

- پرداخت

- سیستم پرداخت

- مبلغ پرداختی

- شخص

- شخصی

- اطلاعات شخصی

- تصویر

- محل

- برنامه

- سکو

- سیستم عامل

- افلاطون

- هوش داده افلاطون

- PlatoData

- نقطه

- ممکن

- پتانسیل

- قوی

- تمرین

- زیبا

- قبلی

- خلوت

- روش

- بهره وری

- برنامه

- پیشرفت

- ارائه دهنده

- ارائه دهندگان

- کیفیت

- ریشه ای

- آهنگ

- رسیدن به

- رسیده

- واقعی

- زمان واقعی

- مربوط

- ارتباط

- مکرر

- درخواست

- قابل استفاده مجدد

- حقوق

- خطر

- خطرات

- قوانین

- امن

- حقوق

- همان

- پس انداز

- مقیاس

- حوزه

- ایمن

- تیم امنیت لاتاری

- فروشندگان

- در حال ارسال

- سرویس

- ارائه دهنده خدمات

- ارائه دهندگان خدمات

- خدمات

- شکل

- اشتراک

- کوتاه

- باید

- امضاء

- ساده

- تنها

- EMS

- So

- حل

- حل کردن

- برخی از

- منبع

- استانداردهای

- شروع

- آغاز شده

- راه افتادن

- دولت

- گام

- مراحل

- تقویت

- قوی

- ساختار

- ساخت یافته

- مناسب

- سوئد

- SWIFT

- سیستم

- گرفتن

- مصرف

- پیشرفته

- مخابراتی

- La

- دولت

- جهان

- خودشان

- اشیاء

- تفکر

- سوم

- اشخاص ثالث

- زمان

- بار

- به

- امروز

- ابزار

- ابزار

- معامله

- معاملات

- اعتماد

- به طور معمول

- بدون بانک

- us

- استفاده کنید

- کاربر

- سابقه کاربر

- کاربران

- تایید

- دید

- کیف پول

- کیف پول

- چی

- که

- در حین

- WHO

- اراده

- بدون

- شاهد

- مهاجرت کاری

- کارگر

- جهان

- خواهد بود

- سال

- زفیرنت