سمپوزیوم موسسه پول دیجیتال (DMI) که در تاریخ 10 تا 11 مه 2023 در لندن برگزار شد، کارشناسان ارزهای دیجیتال را از بیش از 90 بانک مرکزی، تنظیم کننده، موسسات مالی و شرکت های فناوری گرد هم آورد تا درباره آخرین تحولات مالی دیجیتال بحث کنند.

شرکت کنندگان این فرصت را داشتند تا در مورد آخرین پیشرفت های مالی دیجیتال و شبکه با کارشناسان این حوزه آشنا شوند.

این سمپوزیوم شامل هشت جلسه بود که جنبههای مختلف مالی دیجیتال مانند طراحی و اجرای CBDCهای خردهفروشی، نقش استیبل کوینها و توکنها، پرداختهای فرامرزی و مقررات دارایی دیجیتال را پوشش میداد.

پاولو سیدلوف، بنیانگذار و مدیر ارشد فناوری SDK.finance و نویسنده کتاب "دنیای پرداخت های دیجیتال: دوره عملی"، در این سمپوزیوم شرکت کرد و بینش خود را در مورد آینده CBDC ها به اشتراک گذاشت.

چالش های مرتبط با اجرای CBDC

بدون شک CBDC دارای پتانسیل قابل توجهی است و بانک های مرکزی در سراسر جهان به طور فزاینده ای در حال بررسی امکان اجرای CBDC های خرده فروشی هستند.

ارزهای دیجیتال این پتانسیل را دارند که به عنوان ابزاری قدرتمند در مسیر جامعه بدون پول نقد عمل کنند و جایگزینی قوی برای طرحهای کارت غالب مانند ویزا یا مسترکارت در فضای پرداخت دیجیتال ارائه کنند.

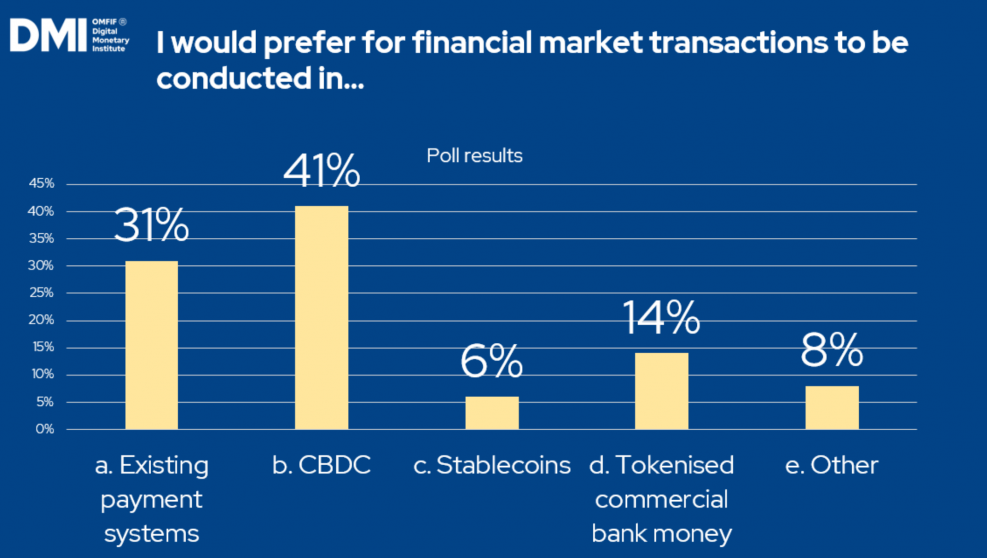

پاسخ نظرسنجی از شرکت کنندگان در سمپوزیوم DMI 2023.

منبع: موسسه پول دیجیتال

با این حال، بانکهای مرکزی در توسعه و اجرای CBDC با چالشهای فنی و نظارتی متعددی مواجه هستند.

هدف اصلی آنها در این زمینه اطمینان از در دسترس بودن پول بانک مرکزی برای مصرف کنندگان در اقتصاد مدرن است. ثبات سیستم پولی و مالی که توسط پول امن بانک مرکزی پشتیبانی می شود، به ویژه با توجه به ریسک های اعتباری و نقدینگی مرتبط با پول خصوصی، حیاتی است.

ثبات اقتصادی

از نظر ثبات مالی، معرفی ارزهای دیجیتال که منجر به انتقال سپرده های بانکی به CBDC و استیبل کوین ها می شود، ممکن است به نرخ های وام بالاتر منجر شود.

بانک های مرکزی با چالش خدمات رسانی نه تنها به بانک های دیگر بلکه به مصرف کنندگان نیز مواجه هستند. به طور سنتی، بانکهای مرکزی عمدتاً با بانکها در تعامل بوده و با بازار مصرف فردی و پویایی آن ناآشنا هستند. برای پذیرش موفقیت آمیز ارزهای دیجیتال، آنها باید عملیات خود را دوباره ارزیابی کنند و درک عمیق تری از این بازار و ارتباط آن به دست آورند.

آیین نامه ها

هنوز کارهای زیادی برای بانک های مرکزی برای شفاف سازی فضای ارزهای دیجیتال وجود دارد. نیاز به توسعه یک چارچوب نظارتی در حال حاضر کانون توجه است.

مشکل اینجاست که تنظیمکنندهها باید به تغییرات مداوم در فضای پرداختهای دیجیتال پاسخ دهند و تعادلی بین حفظ ثبات و تشویق نوآوری و مزایای مرتبط ایجاد کنند.

عامل دیگری که به پیچیدگی اضافه می کند این واقعیت است که هر بانک مرکزی باید چارچوب نظارتی خود را توسعه دهد و سپس از قابلیت همکاری در پرداخت های فرامرزی در سطح بین المللی اطمینان حاصل کند.

با این حال، با وجود این واقعیت که مقررات دارایی دیجیتال هنوز در حال تکامل است، مشخص شده است که تنظیم کننده ها مسائل قانونی را جدی می گیرند.

حریم خصوصی و امنیت

پس از موانع نظارتی، امنیت سایبری یکی دیگر از موانع مهم برای غلبه بر در امور مالی دیجیتال است.

نگرانیها در میان مصرفکنندگان فردی در حال افزایش است، که میترسند معرفی CBDCها میتواند به آیندهای منجر شود که در آن، برخلاف تراکنشهای نقدی، هر ریزتراکنش یا خریدی که با ارز دیجیتال انجام میشود، قابل پیگیری است یا قابل ردیابی است.

برای رسیدگی به نگرانیهای مربوط به حفظ حریم خصوصی مربوط به پول قابل برنامهریزی تحت حمایت دولت، اولویتبندی امنیت سیستم و اطمینان از اینکه هیچ عملکرد قابل برنامهریزی توسط دولتها یا بانکهای مرکزی آغاز نمیشود، بسیار مهم است. حفظ یکپارچگی سیستم از اهمیت بالایی برخوردار است.

پیشرفته

مرحله توسعه فناوری یک CBDC خرده فروشی به دلیل نقش مرکزی آن در سیستم مالی بسیار مهم است. ساخت یک اکوسیستم اختصاصی برای تسهیل عملکرد ارز دیجیتال، پردازش تراکنش ها، پرداخت ها و انتقال پول ضروری است.

بانکهای مرکزی معمولاً فاقد تجربه در این زمینه هستند، که ممکن است نیاز به دخالت تخصص و راهحلهای فنی داشته باشد.

تاکید شد که دفتر کل برای CBDCها باید معیارهای سختگیرانهای را داشته باشد که شامل حفاظت قوی از دادهها و قابلیتهای عملکرد بالا میشود. با این حال، ایجاد تعادل بین ارائه تضمین های امنیتی و حفظ سرعت تراکنش بسیار مهم است.

در حالی که فناوری دفتر کل توزیع شده می تواند به تمرکززدایی کمک کند، خطر پیچیدگی فنی غیر ضروری را نیز به همراه دارد. بنابراین، بررسی استراتژیهای مدیریت دادههای جایگزین که مزایای مشابهی برای عدم تمرکز ارائه میکنند، ممکن است مفید باشد.

نرم افزار دفتر کل اصلی SDK.finance و پتانسیل CBDC آن

بهعنوان یک ارائهدهنده نرمافزار فینتک و پیتک، SDK.finance نبض تحولات در فضای CBDC را در دست دارد، زیرا معتقدم این پول آینده است و میخواهم شرکت من بخشی از آن باشد.

در اکتبر 2022، تیم SDK.finance در CBDC Hackathon 2022 که توسط Barclay's Rise در لندن سازماندهی شد، در جایگاه دوم قرار گرفت. آنها یک نمونه اولیه کاملاً تعاملی ارائه کردند که به چالش های کدگذاری CBDC می پرداخت و قابلیت های راه حل خود را نشان می داد.

نمونه اولیه بر روی ساخته شده است پلت فرم SDK.finance Core Ledger، که به عنوان پایه ای برای حسابداری معاملاتی عمل می کند و از قابلیت های چند دارایی/چند ارزی پشتیبانی می کند. این شامل نهادهای کلیدی مانند حساب ها، بانک ها و مشتریان است. این توابع ادغام یکپارچه با هر لایه CBDC را امکان پذیر می کند و عملیات مربوط به حساب های ارز دیجیتال را ساده می کند.

اساساً، لایه دفتر کل ما می تواند در هر سیستم بانک مرکزی ادغام شود و اکوسیستمی را برای فعالیت ارزهای دیجیتال فراهم کند. به عبارت دیگر، محیطی را برای ابزارهای پرداخت دیجیتالی فراهم میکند که امکان ایجاد حسابهای CBDC، بارگیری وجوه از طریق کارتها یا حوالههای بانکی (با پول فیات)، انتقال به ارز دیجیتال یا پرداختها در POS وبسایت را فراهم میکند.

ما آماده و مشتاق ورود به حوزه ارزهای دیجیتال هستیم و از موسسات درگیر با چالش های فناوری CBDC دعوت به همکاری می کنیم.

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoAiStream. Web3 Data Intelligence دانش تقویت شده دسترسی به اینجا.

- ضرب کردن آینده با آدرین اشلی. دسترسی به اینجا.

- خرید و فروش سهام در شرکت های PRE-IPO با PREIPO®. دسترسی به اینجا.

- منبع: https://sdk.finance/key-cbdc-insights-from-the-global-digital-monetary-institute-symposium/

- : دارد

- :است

- :نه

- 2022

- 2023

- a

- درباره ما

- حسابداری (Accounting)

- حساب ها

- اضافه کردن

- نشانی

- اتخاذ

- پیشرفت

- اجازه دادن

- همچنین

- جایگزین

- در میان

- an

- و

- دیگر

- هر

- هستند

- محدوده

- دور و بر

- AS

- جنبه

- دارایی

- مرتبط است

- At

- شرکت کنندگان

- توجه

- نویسنده

- دسترس پذیری

- برج میزان

- بانک

- سپرده های بانکی

- بانکداری

- سیستم بانکی

- بانک

- سد

- BE

- شدن

- باور

- مفید

- مزایای

- میان

- کتاب

- به ارمغان بیاورد

- آورده

- بنا

- ساخته

- اما

- by

- CAN

- قابلیت های

- کارت

- کارت ها

- پول دادن و سكس - پول دادن و كس كردن

- بدون پرداخت پول نقد

- جامعه بدون نقد

- CBDC

- CBDC

- مرکزی

- بانک مرکزی

- بانک های مرکزی

- به چالش

- چالش ها

- تبادل

- وضوح

- واضح

- برنامه نویسی

- شرکت

- شرکت

- پیچیدگی

- نگرانی ها

- ثابت

- مصرف کننده

- مصرف کنندگان

- زمینه

- کمک

- همکاری کردن

- هسته

- میتوانست

- دوره

- پوشش

- ایجاد

- اعتبار

- ضوابط

- بحرانی

- مرزی

- پرداخت های مرزی

- CTO

- ارز

- واحد پول

- مشتریان

- امنیت سایبری

- داده ها

- مدیریت اطلاعات

- حفاظت از داده ها

- معامله

- عدم تمرکز

- اختصاصی

- عمیق تر

- نشان

- سپرده

- طرح

- با وجود

- توسعه

- در حال توسعه

- پروژه

- تحولات

- مشکل

- دیجیتال

- دارایی دیجیتال

- ارزهای دیجیتال

- ارز دیجیتال

- مالی دیجیتال

- پرداخت دیجیتال

- پرداخت های دیجیتال

- بحث و تبادل نظر

- توزیع شده

- لجر توزیع شده است

- تکنولوژی لجستیک توزیع شده

- do

- غالب

- دو

- دینامیک

- هر

- مشتاق

- اقتصاد

- اکوسیستم

- تاکید

- قادر ساختن

- دلگرم کننده

- اطمینان حاصل شود

- وارد

- اشخاص

- محیط

- به خصوص

- ضروری است

- هر

- در حال تحول

- تجربه

- تخصص

- کارشناسان

- اکتشاف

- بررسی

- خارجی

- چهره

- تسهیل کردن

- واقعیت

- عامل

- ترس

- حکم

- پول بدون پشتوانه

- رشته

- سرمایه گذاری

- مالی

- موسسات مالی

- ثبات اقتصادی

- سیستم مالی

- fintech

- تمرکز

- برای

- پایه

- موسس

- چارچوب

- از جانب

- کاملا

- قابلیت

- توابع

- بودجه

- آینده

- افزایش

- داده

- جهانی

- دیجیتال جهانی

- هدف

- دولت ها

- در حال رشد

- تضمین می کند

- هکاتون

- بود

- دست

- آیا

- برگزار شد

- عملکرد بالا

- بالاتر

- خود را

- دارای

- اما

- HTTPS

- i

- بی اندازه

- پیاده سازی

- اجرای

- اهمیت

- مهم

- in

- در دیگر

- شامل

- شامل

- به طور فزاینده

- فرد

- ابداع

- بینش

- موسسه

- موسسات

- ابزار

- یکپارچه

- ادغام

- تمامیت

- تعاملی

- بهم پیوسته

- داخلی

- بین المللی

- قابلیت همکاری

- به

- معرفی

- دعوت

- درگیری

- مسائل

- IT

- ITS

- کلید

- عدم

- آخرین

- آخرین تحولات

- لایه

- رهبری

- برجسته

- یاد گرفتن

- دفتر کل

- قانونی

- مسائل حقوقی

- امانت دادن

- سطح

- نقدینگی

- بارگیری

- لندن

- ساخته

- مدیریت

- بازار

- مسترکارت

- حداکثر عرض

- ممکن است..

- دیدار

- مدرن

- پولی

- پول

- بسیار

- باید

- my

- نیاز

- شبکه

- نه

- اکنون

- متعدد

- مانع

- اکتبر

- of

- ارائه

- on

- فقط

- کار

- عملیات

- فرصت

- or

- سازمان یافته

- دیگر

- ما

- روی

- غلبه بر

- خود

- برترین

- بخش

- شرکت

- پرداخت

- مبلغ پرداختی

- paytech

- فاز

- افلاطون

- هوش داده افلاطون

- PlatoData

- نظرسنجی

- بله

- امکان

- پتانسیل

- قوی

- عملی

- ارائه شده

- در درجه اول

- اصلی

- اولویت بندی

- خلوت

- خصوصی

- در حال پردازش

- پول قابل برنامه ریزی

- حفاظت

- نمونه اولیه

- ثابت كردن

- ارائه

- ارائه دهنده

- فراهم می کند

- ارائه

- نبض

- خرید

- نرخ

- اماده

- تنظیم

- رگولاتور

- تنظیم کننده

- مربوط

- نیاز

- پاسخ

- پاسخ

- خرده فروشی

- CBDC خرده فروشی

- طلوع

- خطر

- خطرات

- جاده

- تنومند

- نقش

- امن

- طرح ها

- sdk

- بدون درز

- دوم

- تیم امنیت لاتاری

- خدمت

- خدمت

- خدمت

- جلسات

- به اشتراک گذاشته شده

- تغییر

- قابل توجه

- مشابه

- جامعه

- نرم افزار

- راه حل

- مزایا

- فضا

- سرعت

- ثبات

- استابل کویین

- هنوز

- استراتژی ها

- ساده کردن

- سخت

- ضربه

- موفقیت

- چنین

- پشتیبانی

- پشتیبانی از

- بزم پس از شام

- سیستم

- مصرف

- تیم

- فنی

- فنی

- پیشرفته

- شرکتهای فناوری

- قوانین و مقررات

- که

- La

- آینده

- جهان

- شان

- سپس

- از این رو

- اینها

- آنها

- این

- به

- با هم

- نشانه

- ابزار

- به طور سنتی

- معامله

- پروسه جابجایی پول

- سرعت معامله

- معامله ای

- معاملات

- انتقال

- نقل و انتقالات

- به طور معمول

- درک

- بی شک

- نا آشنا

- بر خلاف

- us

- مختلف

- از طريق

- ویزا

- می خواهم

- بود

- سایت اینترنتی

- که

- WHO

- اراده

- با

- کلمات

- جهان

- زفیرنت