به وب سایت های بانک های بزرگ High Street بروید و با آن روبرو می شوید صفحات اختصاص به نوآوری و فناوری. وقتی بانکها برنامههای دیجیتالیسازی خود را دنبال میکنند، تعجبی ندارد

کووید و تغییر رفتار مشتریان چیزهای زیادی برای تجلیل وجود دارد و شواهد زیادی مبنی بر شکستن موانع بر سر فناوریهایی که اکنون در مورد آن صحبت میکنند توسط بانکها وجود دارد.

وقتی همه چیز حل می شود، ممکن است برخی احساس کنند که باید پای خود را از روی پدال گاز بلند کنند.

اما تفاوت رقابتی با نحوه ترکیب نوآوری با دیجیتال در حال حاضر شدیدتر است. مثلا، تحقیق فارستر دریافته است که 40 درصد از

بزرگسالان بریتانیایی خوشحال می شوند که با بانکی بدون شعبه بانک کنند، در حالی که حدود یک نفر از هر سه متقاضی وام در سال گذشته این کار را در گوشی هوشمند خود انجام داده است.

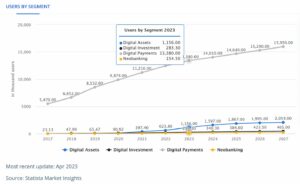

به نظر می رسید ما از یک نقطه اوج عبور کرده ایم. FCA میگوید در حالی که سهم بازار بانکهای رقیب دیجیتال در اینجا در بریتانیا حدود 8 درصد است

به سرعت در حال رشد است و به بازار SMB نیز نفوذ می کند. برخی از تحلیلگران تخمین می زنند که تا 30 درصد از کسب و کارهای جدید به تازه واردان اختصاص دارد.

برای پاسخ، حتی در شرایطی که برخی از منابع مالی و رشد قوی در شرایط اقتصادی فعلی گزارش میدهند، بانکها باید در خط مقدم نوآوری باشند. مهم است که بدانیم این مربوط به پیچ و مهره های فین تک بر روی سیستم ها و فرآیندهای فعلی آنها نیست.

در واقع، چگونگی تمرکز بانکها بر بهبود فناوری اطلاعات برای تغییر و انطباق فرآیندها و ارائه نتایج مناسب برای مشتریان و بانک میتواند آنها را نسبت به رقبا برتری دهد. A

بررسی اخیر FCA در مورد بانک های رقیب اهمیت محیط های کنترلی را برجسته کرد. برخی از بانکهای دیجیتال به اندازه کافی روی اطمینان از قوی و مقیاسپذیر بودن فرآیندها تمرکز نکردهاند. به عنوان مثال، FCA نمونه هایی از سرعت و آسانی را گزارش می دهد

سیستم های ثبت نام مشتری می توانند در برابر سوء استفاده و کلاهبرداری آسیب پذیر باشند. در مقابل، بانکهای سنتی کنترلهای بهتری با مشتری خود (KYC) در اختیار دارند، اگرچه این کنترلها میتوانند بیش از حد دست و پا گیر و غیرمولد باشند.

بررسی FCA نشان میدهد که چگونه تحول دیجیتال برای بانکها باید تعادل مناسبی بین ایمنی و امنیت و نوآوری ایجاد کند.

دستیابی به تعادل منوط به هدایت یک استراتژی جدید تحول دیجیتال است که از درون به بیرون نوآوری می کند. این به معنای بازنگری در مورد چگونگی پیشبرد برنامههای بهبود فرآیند توسط بانکها است که میتواند به دلیل کمبود منابع و مهارتها با مشکل مواجه شود.

در داخل بانک دههها برونسپاری، دسترسی بسیاری از بانکها به فناوری یا استعدادهای مهندسی مجدد فرآیند را از بین برده است. جای تعجب نیست که این توسط گزارش Forrester فوقالذکر تأیید میشود و از هر چهار تصمیمگیرنده خدمات بانکی، یک نفر میگوید کارکنان در دسترس هستند.

اجرای تبدیل دیجیتال به دلیل نیازهای کاری دیگر به چالش کشیده شده است. بخشی از این امر مبتنی بر مهارت است، در حالی که جنبه های دیگر بر اساس زمان و ظرفیت منابع خواهد بود.

بنابراین این بازاندیشی از پذیرش ابزارهای مدرن مانند توسعه کد پایین و اینکه چگونه میتوانید با توسعه چابک برای تغییر فرآیندها کار کنید، شروع میشود. نرم افزار کم کد به معنای بانکی است که نیاز به دیجیتالی کردن یک محصول یا ساده سازی فرآیند برای مشتریان دارد

نمونه اولیه و به سرعت به یک راه حل کار می رسد. این امر تا حدودی به این دلیل به دست میآید که کد پایین مانع مشارکت غیرتکنولوژیکی عملی در فرآیند ایجاد دیجیتال میشود. این بدان معنی است که شما می توانید هر دو عملیات خدمات مشتری و کارکنان فن آوری را با هم جمع کنید

برای طراحی مجدد یک فرآیند به طور موثرتر.

البته، کد پایین یک گلوله نقره ای برای بهبود عملکرد بانک ها در تولید خط لوله نوآوری نیست. موفقیت یک پروژه کدگذاری کم برای یک بانک از قدرت تیم در تفکر در مورد فرآیندهای تجاری و چگونگی بهبود آنها ناشی می شود. خوب

طراحی هنوز حیاتی است. بانک ها باید کاندیداهای قوی را که کنجکاوی واقعی و دانش دامنه دارند و با دلایل شخصی حل کننده مشکلات هستند شناسایی کنند تا ببینند کاربردها آسان تر و کارآمدتر می شوند. در اطراف این نوفولان های فناوری شما نیاز دارید

ارائه مشاوره و راهنمایی از همکاران فناوری، ریسک و عملیات برای حفظ پروژه تحول دیجیتال در حرکت بین ریلهای محافظ ضروری تنظیمشده توسط تنظیمکنندهها.

نوآوری بیشتر بانکهای سنتی و توانایی مقابله با رقبای دیجیتالی خود از طریق استفاده از افراد، فناوری و فلسفه بهبود فرآیند متمرکز بر مشتریان و نتایج کسبوکار انجام میشود.